スペシャリティティー市場規模・シェア分析 – 成長トレンドおよび予測 (2025年~2030年)

スペシャルティティー市場レポートは、製品タイプ(紅茶、緑茶、ウーロン茶、その他)、カテゴリー(オーガニック、従来型)、包装(箱、パウチ、袋、その他)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米など)別に分類されます。市場予測は、入手可能なデータに基づいて、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スペシャルティティー市場の概要:成長トレンドと予測(2025年~2030年)

# レポート概要

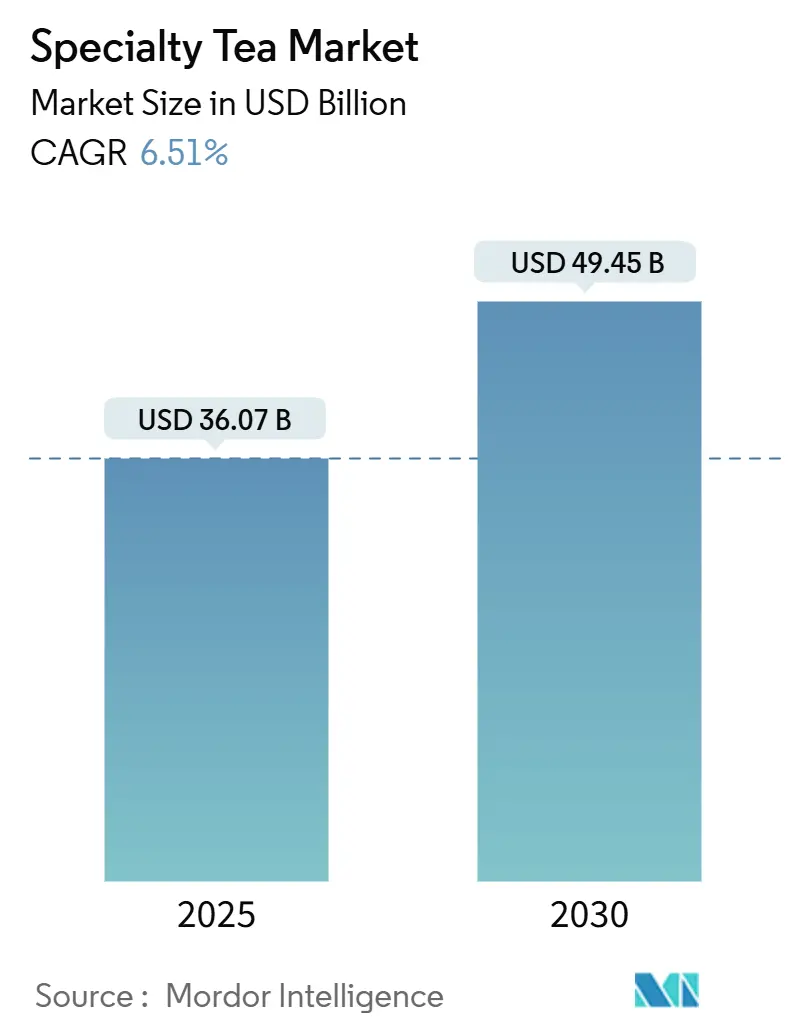

本レポートは、スペシャルティティー市場の規模、シェア、成長トレンド、および2030年までの予測を詳細に分析しています。調査期間は2020年から2030年で、市場規模は2025年に360.7億米ドル、2030年には494.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.51%です。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度と評価されています。主要プレイヤーには、Unilever PLC、Associated British Foods PLC、Nestlé S.A.、Tata Consumer Products Ltd、ITO EN Ltdなどが挙げられます。

# 市場概要

世界のスペシャルティティー市場は、2025年の360.7億米ドルから2030年には494.5億米ドルへと成長し、予測期間中に6.51%のCAGRを記録すると見込まれています。インドはスペシャルティティー生産の世界的リーダーであり、アッサム、ダージリン、ニルギリといった地域が、オーソドックスな紅茶、緑茶、白茶、ハーブブレンドなどのプレミアム製品で知られています。

この市場の成長は、都市部の所得増加、健康意識の高まり、そしてオーガニック、機能性、倫理的に調達された製品への消費者のシフトによって牽引されています。特に、アーユルヴェーダ成分や植物由来のウェルネスティーは、若年層や健康志向の消費者の間で人気が急上昇しています。政府の取り組みも市場を後押ししており、茶開発計画や輸出奨励策が小規模生産者の参加を促し、品質の標準化に貢献しています。

Eコマースの隆盛とD2C(Direct-to-Consumer)モデル、現代的な小売形態は、Tea Trunk、No. 3 Clive Road、Dharmsala Tea Companyといった地域ブランドを国内外の舞台へと押し上げています。GoodrickeやJay Shree Teaのような老舗輸出業者も、グローバル市場に対応するためスペシャルティポートフォリオを拡大しています。The Tea ShelfやVahdam Indiaといったブランドは、パッケージ、持続可能性の実践、トレーサビリティ技術に重点を置いたイノベーションをリードし、消費者のエンゲージメントを再構築しています。

# 主要なレポートのポイント

* 製品タイプ別: 2024年には紅茶が収益シェアの39.42%を占め、緑茶は2030年までに8.91%のCAGRで成長すると予測されています。

* カテゴリー別: 2024年には従来型製品がスペシャルティティー市場シェアの87.31%を占めましたが、オーガニックティーは2030年までに9.56%のCAGRで拡大すると予測されています。

* パッケージ別: 2024年には箱型パッケージがスペシャルティティー市場規模の70.07%を占め、パウチは同じ期間で8.43%のCAGRで最速の成長を示しています。

* 流通チャネル別: 2024年にはオフ・トレード販売がスペシャルティティー市場規模の72.48%を占めましたが、オン・トレードチャネルは2030年までに9.79%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がスペシャルティティー市場の37.31%のシェアを占め、中東・アフリカ地域は2030年までに9.81%のCAGRで最速の成長を示すと予測されています。

# グローバルスペシャルティティー市場のトレンドと洞察

促進要因

1. 健康とウェルネスへの注目の高まり:

消費者が身体的・精神的健康を重視する中、スペシャルティティー市場は顕著な成長を遂げています。2024年のIFIC Food & Health Surveyによると、消費者の74%が特定の健康効果(ストレス軽減、睡眠改善、免疫力向上など)を約束する食品や飲料に惹かれています。Tea TrunkやThe Tea Shelfのようなブランドは、ハイビスカス、カモミール、バタフライピーフラワーなどのハーブや機能性ブレンドを、その鎮静作用や抗酸化作用を強調してプロモーションしています。Vahdam Indiaも、消化促進やリラックス効果を目的としたアダプトゲンやハーブのインフュージョンを導入し、ウェルネスラインを拡大しています。かつてニッチだった抹茶は、健康志向のミレニアル世代やZ世代にとって日常的な必需品となり、エネルギー増強や気分調整効果が評価されています。このトレンドは、茶が単なる飲料から意図的なウェルネス習慣へと変化し、プレミアムで機能的、クリーンラベル製品への需要を牽引しています。

2. クリーンラベルとオーガニックティーの需要増加:

成分の透明性、食品の安全性、持続可能性への懸念が高まるにつれて、消費者はクリーンラベルとオーガニックティーにますます傾倒しています。2024年のIFIC Food & Health Surveyでは、消費者の67%が「クリーンな成分」の製品を積極的に探し、約半数が「オーガニック」または「人工成分不使用」と表示された製品を優先しています。Organic IndiaはUSDA認定オーガニックのトゥルシーティーの範囲を拡大し、農薬不使用の農業をブランドの中心に据えています。Numi Organic TeaやTeatuliaも、透明な調達と生分解性パッケージへのコミットメントを強調しています。Pansariが2024年に発売したTVOY Green Teaは、人工香料不使用のオーガニックニルギリ品種として、クリーンラベル市場の競争を激化させています。ダージリンやニルギリの農家も、この需要に応えるため有機認証基準に合わせた栽培方法へと進化しています。

3. カフェ文化とスペシャルティティーショップの拡大:

カフェ文化が世界的に発展するにつれて、スペシャルティティーショップは茶の消費を単なるリフレッシュメントからライフスタイル体験へと再定義しています。北米、ヨーロッパ、東アジアでは、スペシャルティティーカフェがウェルネス志向のソーシャルハブとなり、抹茶ラテ、植物由来のインフュージョン、シングルオリジンティーなどの厳選されたプレミアムセレクションを提供しています。米国のJunbi Matcha & Teaや、カナダと英国に店舗を持つTSUJIRIは、Z世代の機能的でクリーンラベルな飲料への嗜好に合わせた、視覚的に魅力的な抹茶メニューで急速に拡大しています。ヨーロッパでは、Kusmi Teaの旗艦店がブティック小売とカフェスタイルの試飲を融合させ、ショッピングを魅力的で教育的な体験に変えています。これらのスペシャルティ会場は、消費者の期待を形成し、プレミアム製品へのトレンドを推進し、雰囲気と物語を通じて感情的なつながりを育んでいます。

4. 持続可能性と倫理的調達:

スペシャルティティー市場では、持続可能性と倫理的調達への関心が高まり、消費者の行動を再形成しています。今日の購買決定は、透明性、フェアトレードの実践、環境への影響に大きく左右されます。消費者は、環境に優しく社会的に責任のある方法で栽培された茶を選ぶことで、自らの価値観に合致するブランドを支持する傾向があります。Rishi Teaはグアテマラの再生農場と提携し、カーボンポジティブな生産を推進することで、環境意識の高い購入者への魅力を高めています。Teaboxは2024年にライブのFair Tea Dashboardを導入し、購入者が個々の小規模生産者まで茶のバッチを追跡できるようにすることで、信頼とエンゲージメントを促進しています。インド政府の「北東地域向け有機バリューチェーン開発ミッション(MOVCDNER)」やスリランカの「国家有機農業政策」も、有機茶栽培を支援し、持続可能な実践を推進しています。

抑制要因

1. スペシャルティティーに関連する高価格:

高品質の抹茶やシングルオリジンのスペシャルティティーは、従来の茶よりも高価であり、広範な消費者への普及を妨げています。最近の世界的な抹茶不足は、需要の急増と供給の逼迫により、儀式用グレードの抹茶価格が急騰したことを示しています。この価格上昇は、一部の消費者に購入をためらわせたり、低グレードの代替品を選ばせたりする結果となり、抹茶の魅力を主にウェルネス愛好家に限定しました。熟成プーアル茶の生産者も、茶の熟成に伴い価格を着実に上げており、多くのカジュアルな飲用者にとって贅沢品となっています。このような価格戦略は、スペシャルティティーを高級品として位置づけ、特に新興地域や予算重視の購入者の間で市場全体の成長を制限しています。

2. コーヒーやその他の飲料との強い競争:

スペシャルティティーは、コーヒーや機能性飲料の台頭との激しい競争に直面しており、特に若い消費者の間で注目を集めています。スターバックスやティムホートンズといった世界のコーヒー大手は、コールドブリュー、ナイトロコーヒー、植物性ラテなどの季節限定や贅沢なイノベーションを展開し、飲料の嗜好を常に形成しています。2023年には、スターバックスの冷たい飲料ラインナップの拡大により、多くの市場で紅茶の注文が顕著に減少しました。同時に、コンブチャ、アダプトゲン炭酸水、RTD(Ready-to-Drink)マッシュルームラテといった機能性飲料の急速な台頭は、健康志向の消費者を魅了し、スペシャルティティーから遠ざけています。OLIPOPやRecessのようなブランドは、健康上の利便性と遊び心のあるブランドイメージを組み合わせることで人気を集めており、多くの伝統的な茶ブランドにとっては困難な課題となっています。結果として、スペシャルティティーは小売店やカフェでの棚スペースと可視性を失いつつあり、新規顧客の獲得や定期的な消費の維持が妨げられています。

# セグメント分析

製品タイプ別:緑茶の革新がカテゴリーの進化を牽引

2024年には、紅茶がスペシャルティティー市場の39.42%を占め、その忠実な消費者層とホット・コールド両方での適応性によって優位を保っています。Harney & SonsやTWG Teaのような高級ブランドは、ダージリンやアッサムのような伝統的な品種を豪華にパッケージ化し、富裕層の都市市場での紅茶の地位を確立しています。マサラチャイやイングリッシュブレックファストのようなクラシックブレンドも、革新的な抽出技術を通じて世界的にその文化的・商業的意義を維持しています。

緑茶は2030年までに8.91%のCAGRで成長する軌道に乗っており、健康意識の高まりと多様な用途により抹茶の人気が大きく牽引しています。Ippodo Tea Co.やMatchaBarのようなプレミアムブランドは世界的に着実な需要を享受しており、カフェでは抹茶ラテやスムージーが健康的なコーヒー代替品として導入されています。烏龍茶は、Ten Renの限定小ロット製品に代表される職人技による加工でプレミアムなニッチを確立しています。一方、白茶、プーアル茶、ハーブブレンドは、Pukka HerbsやT2のようなブランドによる革新的な体験によって、ユニークな風味と健康効果を求める人々の間で人気を集めています。

カテゴリー別:オーガニックの急増が従来型の優位性に挑戦

2024年には、スペシャルティティー市場の従来型セグメントが87.31%の支配的なシェアを占めました。このセグメントは、確立されたサプライチェーンと伝統的な加工方法の恩恵を受けています。また、有機認証された代替品よりも低い価格帯は、消費者のアクセス性を高めています。Ahmad TeaやWagh Bakriのようなブランドは、有機認証なしでプレミアムブレンドや地域産茶を提供し、風味の信頼性、伝統的なブランド化、グローバルな小売およびホスピタリティチャネルでの入手可能性を強調することで、主流および価格に敏感な消費者にアピールしています。

オーガニックスペシャルティティーは急速に成長しており、2030年までに9.56%のCAGRで拡大すると予測されています。この急増は、クリーンラベル製品と持続可能な調達茶に傾倒する健康志向の消費者によって牽引されています。Tata Consumer ProductsによるOrganic Indiaの買収は、国内外市場での需要の高まりを反映しています。しかし、高いコンプライアンスコストや気候変動による混乱が小規模生産者にとって課題となっています。これらの課題を背景に、「ナチュラルティー」という新たなカテゴリーが形成されつつあり、Traditional MedicinalsやClipperのようなブランドが、正式な有機ラベルなしで持続可能な調達茶を提供することで先頭に立っています。

パッケージ別:持続可能なイノベーションがパウチの採用を促進

2024年には、箱型パッケージがスペシャルティティー市場の70.07%という大きなシェアを占めました。消費者の人気と効率的な棚陳列との互換性により、特に伝統的な小売環境でその主導的な地位が強化されています。TwiningsやYogi Teaのようなブランドは、箱型フォーマットを活用してブレンドの多様性やポーションコントロールを強調するだけでなく、ギフトとしての魅力を高め、持続的な消費者の嗜好と効果的なマーチャンダイジングを確保しています。

パウチは、持続可能性への推進とプレミアム市場での地位によって、2030年までに8.43%のCAGRで最速の成長を遂げるパッケージ形式として浮上しています。例えば、DM Lives Teaは生分解性パウチを導入し、環境意識の高い消費者層を取り込んでいます。Mad Teaの堆肥化可能なポッドは、埋立地への貢献を軽減することを目指しています。一方、袋入り茶はシングルサーブの利便性で依然として人気があり、缶やルーズリーフ容器は鮮度と美学に焦点を当てた高級市場を惹きつけています。持続可能性をさらに強化し、ブランドイメージを高めるために、スペシャルティプレイヤーは植物由来フィルムや柔軟な紙バリアなどの革新的なパッケージソリューションに目を向けています。

流通チャネル別:オン・トレードの成長が体験経済を反映

2024年には、オフ・トレードチャネルがスペシャルティティー市場を支配し、72.48%という圧倒的なシェアを占めると予測されています。この優位性は、スーパーマーケット、ハイパーマーケット、オンラインプラットフォームの広範なリーチに大きく起因しており、これらすべてがプレミアムおよび主流のスペシャルティティーブランドを求める多様な消費者層に対応しています。スーパーマーケットは、Tata Tea PremiumやTwiningsのようなブランドで販売量においてリードしています。一方、VAHDAM IndiaやTeaBoxのようなオンラインD2Cプラットフォームは、厳選されたサブスクリプションボックスやグローバル配送を活用してニッチ市場を開拓しています。アジアでは、コンビニエンスストアがRTD(Ready-to-Drink)茶や衝動買いの人気を活用し、オフ・トレードの成長を後押ししています。

オン・トレードチャネルは、2030年までに9.79%のCAGRで最速の成長を遂げています。この急増は、活況を呈するカフェ文化と、体験型茶消費への消費者の嗜好の変化によって牽引されています。Blue Willow Tea RoomやTeaGschwendnerのようなスペシャルティティーカフェやティーバーは、没入型の環境と職人技による抽出を提供することで差別化を図っています。これらの会場は、茶を単なる飲料からプレミアムな社交体験へと再定義しています。また、若い健康志向の層にアピールするため、ユニークな食材の組み合わせや革新的なプレゼンテーション形式を試しています。さらに、オン・トレード環境は、茶を飲む人と食品購入者の重複を認識し、クロスセリングの機会を戦略的に活用して、訪問あたりの価値を高めています。

# 地域分析

2024年には、アジア太平洋地域が世界のスペシャルティティー市場の37.31%を占め、豊かな茶の伝統、革新的な加工方法、強力な生産基盤によって支えられています。中国の消費者は、国内のプレミアム化トレンドと世界的な需要の急増に牽引され、プレミアムなルーズリーフティーや職人技による烏龍茶に傾倒しています。台湾の革新的なバブルティーは、自動化によって強化されたサプライチェーンのおかげで、そのユニークなフルーツやミルクのインフュージョンで国際的に注目を集めています。日本の抹茶は最高のスペシャルティ製品として確立されていますが、地元の生産者は気候変動による供給課題を乗り越えるため、生産方法を調整しています。

一方、中東・アフリカ地域は2030年までに9.81%のCAGRで最速の拡大を遂げると予測されています。この成長は、都市化、ウェルネスへの注目、体験型茶消費への嗜好によって促進されています。UAEでは、モダンなカフェがスペシャルティティーのトレンドを牽引し、モロッコミント、スパイスチャイラテ、サフラン入りブレンドなどを提供し、高級志向の消費者と健康愛好家の両方に響いています。ケニアは、大量生産国としての地位を固めるだけでなく、パープルティーやオーソドックスな紅茶などの品種を擁し、気候変動に強い品種を適応戦略の柱として、スペシャルティ輸出国としてのニッチ市場を開拓しています。

北米とヨーロッパでは、スペシャルティティーの状況はプレミアム化と持続可能性のテーマにますます影響を受けています。メキシコでは、特にウェルネス志向の都市住民の間で、レモングラスやハイビスカスなどの伝統的なハーブティーの人気が急増しています。フランスはオーガニックハーブインフュージョン、特にバーベナやリンデンを好む傾向があります。対照的に、米国市場は、アシュワガンダやターメリックなどの植物性成分やアダプトゲンを強調した機能性ブレンドに傾倒しています。南米では、アルゼンチンのマテ茶が世界市場でその地位を維持しています。これらの地域は着実な成長軌道に乗っていますが、ニッチな製品イノベーションと倫理的調達への期待の高まりによって特徴づけられています。

# 競争環境

スペシャルティティー市場は中程度の集中度を保ちつつ、多数のニッチブランドが地域的に繁栄しています。確立された企業は、単に茶を販売するだけでなく、ブランドストーリー、茶の起源、ウェルネスのトレンドを強調することで、茶をライフスタイル製品へと昇華させています。例えば、TWG Teaは厳選されたコレクションと豪華な小売体験でラグジュアリーを強調しています。一方、ユニリーバブランドのT2は、大胆でフレーバー重視のブレンドを提唱し、特に若い層をターゲットにしています。小規模ブランドは、D2Cチャネルを通じてニッチ市場を開拓し、環境に優しいパッケージと透明な調達を優先しています。Art of Teaは、シングルオリジンのセレクションと創業者主導のストーリーを強調することで、その信頼性を高めています。

技術は、製品の標準化とコスト効率の向上においてますます重要になっています。主要メーカーはAI駆動の茶葉グレーディングシステムを導入し、葉の分類で92%以上の精度を達成しています。これにより、一貫性が向上し、熟練労働者への依存度が低下しています。台湾と中国では、自動加工ラインが生産品質を高めるだけでなく、労働コストをほぼ半分に削減しています。パープルティーや月光摘み白茶のようなスペシャルティ品種は、センサー駆動の収穫タイミングの恩恵を受け、最適な風味と抗酸化レベルを確保しています。これらの技術的進歩は、利益率を高めるだけでなく、品質とトレーサビリティを重視する消費者に響いています。

戦略的に、業界プレイヤーは買収、新カテゴリーへの多様化、国際市場への進出を通じてその地位を強化しています。例えば、カナダのDAVIDsTEAは、大規模な再編後、スペシャルティブレンドとオンライン販売に焦点を移しました。このシフトにより、厳選されたセレクションとパーソナライズされたショッピング体験を通じて、プレミアムティーセグメントでの足場を取り戻すことができました。

# スペシャルティティー業界の主要プレイヤー

* Unilever PLC

* Associated British Foods PLC

* Nestlé S.A.

* Tata Consumer Products Ltd

* ITO EN Ltd

# 最近の業界動向

* 2025年2月: Molly Teaがロンドンのチャイナタウンに初のヨーロッパ店舗をオープンし、海外展開の加速を示しました。

* 2024年12月: TreeHouse FoodsはHarris Freemanのプライベートブランド茶事業を2億500万米ドルで買収することに合意し、米国の2工場と300人の従業員を追加しました。

* 2024年10月: 台湾は生産効率と供給安定性を強化するため、高収量品種「Tai Cha 26」をリリースしました。

* 2024年1月: Tata Consumer ProductsはOrganic Indiaの買収を完了し、48カ国で健康志向のオーガニック市場への足がかりを得ました。

本レポートは、世界のスペシャルティティー市場に関する包括的な分析を提供しています。市場の定義、調査の前提、範囲、および詳細な調査方法について説明しています。

エグゼクティブサマリーによると、スペシャルティティー市場は2025年に360.7億米ドルの規模に達し、2030年までの予測期間において年平均成長率(CAGR)6.51%で着実に成長すると見込まれています。製品タイプ別では、健康への意識の高まりと料理における汎用性の高さから、緑茶が最も速い成長を遂げると予測されており、2030年までに8.91%のCAGRを記録する見込みです。流通チャネルにおいては、カフェやティーバーなどのオン・トレードチャネルが、消費者にプレミアムな体験を提供し、高品質なスペシャルティティーを紹介する重要な役割を果たすことで、9.79%のCAGRで市場を牽引しています。地域別では、都市化の進展とプレミアム飲料への需要増加が加速している中東およびアフリカ地域が、最も高いCAGRで成長すると予測されています。

市場の成長を促進する主な要因としては、消費者の健康とウェルネスへの関心の高まりが挙げられます。これに伴い、カフェ文化やスペシャルティティーショップの拡大が進み、消費者が多様な茶葉に触れる機会が増えています。また、クリーンラベルやオーガニックティーへの需要増加、プレミアム化された職人によるグルメティーブレンドの人気、持続可能性と倫理的な調達への注力、そして特定の産地にこだわったシングルオリジンティーへの需要急増も、市場拡大の重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。コーヒーやその他の多様な飲料との激しい競争は、スペシャルティティー市場にとって大きな課題です。また、スペシャルティティーが高価格であること、気候変動に起因する茶葉の収穫量の不安定さが成長を妨げる可能性も指摘されています。さらに、規制上の課題や輸出入における障壁がサプライチェーンを混乱させるリスクも考慮されています。

本レポートでは、市場を多角的に分析しています。製品タイプ別では、紅茶、緑茶、烏龍茶、その他の茶葉に分類し、カテゴリー別ではオーガニックとコンベンショナルに分けています。パッケージングは箱、パウチ、バッグ、その他に細分化され、流通チャネルはオン・トレードとオフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店など)に区分されています。地理的分析では、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペイン、オランダなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦など)の主要地域および国々を対象としています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に行われています。ユニリーバPLC、タタ・コンシューマー・プロダクツ、伊藤園、ネスレS.A.、スターバックス・コーポレーションなど、グローバルレベルで事業を展開する多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が詳述されています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、スペシャルティティー市場の今後の発展方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 健康とウェルネスへの関心の高まり

- 4.2.2 カフェ文化とスペシャルティティーショップの拡大

- 4.2.3 クリーンラベルおよびオーガニックティーの需要増加

- 4.2.4 プレミアム化と職人によるグルメティーブレンド

- 4.2.5 持続可能性と倫理的調達

- 4.2.6 シングルオリジンティーの需要急増

-

4.3 市場抑制要因

- 4.3.1 コーヒーおよびその他の飲料との激しい競争

- 4.3.2 スペシャルティティーに関連する高価格

- 4.3.3 気候変動による収穫量の不安定さが成長を妨げる

- 4.3.4 規制上の課題と輸出入障壁がサプライチェーンを混乱させる

- 4.4 消費者行動分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 紅茶

- 5.1.2 緑茶

- 5.1.3 ウーロン茶

- 5.1.4 その他

-

5.2 カテゴリー

- 5.2.1 オーガニック

- 5.2.2 従来型

-

5.3 包装別

- 5.3.1 箱

- 5.3.2 パウチ

- 5.3.3 袋

- 5.3.4 その他

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア/食料品店

- 5.4.2.3 オンライン小売店

- 5.4.2.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ユニリーバPLC

- 6.4.2 タタ・コンシューマー・プロダクツ社

- 6.4.3 アソシエイテッド・ブリティッシュ・フーズPLC

- 6.4.4 株式会社伊藤園

- 6.4.5 ヘイン・セレスティアル・グループ社

- 6.4.6 ネスレS.A.

- 6.4.7 スターバックス・コーポレーション

- 6.4.8 ビゲロー・ティー・カンパニー

- 6.4.9 ハーニー&サンズ・ファイン・ティーズ

- 6.4.10 ヨギティー(ゴールデン・テンプル社)

- 6.4.11 ザ・リパブリック・オブ・ティー社

- 6.4.12 ディルマ・セイロン・ティー・カンパニー

- 6.4.13 マリアージュ・フレールSA

- 6.4.14 リシ・ティー&ボタニカルズ

- 6.4.15 ヌミ・オーガニック・ティー社

- 6.4.16 マイティ・リーフ・ティー・カンパニー

- 6.4.17 ティーピッグス社

- 6.4.18 株式会社ルピシア

- 6.4.19 天仁茗茶

- 6.4.20 ヴァーダム・インディア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「スペシャリティティー」とは、特定の分野や用途に特化し、高い付加価値や独自の機能性を持つ製品、サービス、あるいは技術や知識を指す概念でございます。これは英語の「specialty」に由来し、一般的な大量生産品や汎用品とは一線を画し、特定の顧客層や市場のニッチなニーズに応えることを目的としています。その本質は、単なる希少性だけでなく、品質、性能、デザイン、あるいは生産背景における独自性や専門性にあります。例えば、特定の風味や産地にこだわった食品、特定の産業用途に特化した高機能素材、あるいは高度な専門知識を要するコンサルティングサービスなどがこれに該当いたします。顧客の多様化・高度化する要求に対し、きめ細やかな対応と卓越した価値を提供することで、市場において独自の地位を確立するものでございます。

スペシャリティティーは多岐にわたる分野でその姿を現します。まず、「スペシャリティケミカル」は、特定の工業用途向けに開発された高機能化学品であり、電子材料、塗料、接着剤、医薬品中間体、化粧品原料など、幅広い産業の基盤を支えています。次に、「スペシャリティフード」は、特定の産地、製法、品質基準にこだわり、独自の風味やストーリーを持つ食品を指します。スペシャリティコーヒー、クラフトビール、オーガニック野菜、地域特産品などが代表的で、消費者の食に対するこだわりや健康志向に応えています。また、「スペシャリティマテリアル」は、耐熱性、軽量性、高強度、特定の機能性など、優れた特性を持つ先進素材であり、航空宇宙、自動車、医療機器などの分野で不可欠な存在です。さらに、「スペシャリティサービス」は、特定の専門知識や技術を活かし、顧客の個別具体的な課題解決に特化したサービスであり、ニッチなコンサルティング、オーダーメイドの旅行プラン、高度な医療サービスなどが挙げられます。これらのスペシャリティティーは、それぞれが特定の市場において深い専門性と高い価値を提供しております。

スペシャリティティーの用途は非常に広範であり、現代社会の様々な側面でその価値を発揮しています。産業分野においては、自動車、航空宇宙、エレクトロニクス、建設などの製造業において、製品の性能向上、軽量化、耐久性向上、環境負荷低減に貢献する高機能素材や化学品が不可欠です。例えば、電気自動車のバッテリー性能を高める材料や、航空機の燃費効率を改善する複合材などがこれに該当します。消費者向け用途では、食の安全や健康、豊かなライフスタイルへの関心の高まりから、オーガニック食品、機能性食品、地域ブランド品といったスペシャリティフードが日常的に選ばれるようになっています。また、美容・パーソナルケア製品においても、特定の肌質や悩みに特化したスペシャリティ製品が人気を集めています。医療・ヘルスケア分野では、診断薬、治療薬、医療機器の高性能化にスペシャリティケミカルやマテリアルが用いられ、人々の健康維持とQOL向上に貢献しています。さらに、環境・エネルギー分野では、再生可能エネルギーの効率化、水処理、廃棄物処理など、持続可能な社会の実現に向けた技術開発において、特定の機能を持つスペシャリティ製品が重要な役割を担っております。

スペシャリティティーの創出と発展には、多岐にわたる先進技術が深く関わっています。まず、スペシャリティケミカルやマテリアルの開発においては、「精密合成・加工技術」が基盤となります。これにより、分子レベルでの構造制御や高純度化が可能となり、特定の機能を発現する素材が生み出されます。また、生物の持つ機能を活用する「バイオテクノロジー」は、医薬品、機能性食品、環境技術など、幅広いスペシャリティ製品の開発に貢献しています。例えば、特定の酵素を用いた効率的な生産プロセスや、微生物による環境浄化技術などが挙げられます。さらに、物質をナノメートルスケールで制御する「ナノテクノロジー」は、これまでにない特性を持つ新素材やデバイスの開発を可能にし、電子部品、医療、環境分野での応用が期待されています。近年では、「AI(人工知能)」や「データサイエンス」が、新素材の探索、製品開発プロセスの最適化、市場トレンドの予測などに活用され、スペシャリティ製品の効率的な創出を後押ししています。加えて、「IoT(モノのインターネット)」や「センサー技術」は、製品の品質管理、トレーサビリティの確保、あるいはスマートなサービス提供において重要な役割を果たしており、スペシャリティティーの価値を一層高める技術として注目されております。

スペシャリティティー市場の拡大は、複数の社会経済的要因によって推進されています。最も顕著なのは、「消費者ニーズの多様化と高度化」でございます。画一的な製品ではなく、個人の価値観やライフスタイルに合致した、より高品質でユニークな製品やサービスを求める傾向が強まっています。これにより、ニッチな市場であっても、高い付加価値を持つスペシャリティ製品が受け入れられる土壌が形成されました。また、「技術革新の加速」は、新たな機能や性能を持つスペシャリティ製品の開発を可能にし、市場に常に新しい選択肢を提供しています。特に、デジタル技術の進化は、製品開発の効率化だけでなく、EコマースやSNSを通じたニッチ市場へのアプローチを容易にしました。さらに、「グローバル化の進展」は、世界中のユニークなスペシャリティ製品が国境を越えて流通する機会を増やし、同時に競争も激化させています。加えて、「環境意識の高まり」は、サステナブルな素材や製法を用いたスペシャリティ製品への需要を喚起しており、環境配慮型製品が新たな市場を形成しています。少子高齢化や健康志向の高まりといった「人口構造の変化」も、医療・ヘルスケア分野や機能性食品におけるスペシャリティ製品の需要を押し上げる要因となっております。

スペシャリティティー市場は、今後も持続的な成長が見込まれております。その中心となるのは、「パーソナライゼーションの深化」でございます。AIやビッグデータ解析の進化により、個々の顧客の嗜好やニーズに合わせた、よりきめ細やかな製品やサービスが提供されるようになるでしょう。例えば、遺伝子情報に基づいたオーダーメイドの栄養補助食品や、個人の肌質に合わせた化粧品などが一層普及すると考えられます。また、「サステナビリティとの融合」は、スペシャリティティーの価値を決定づける重要な要素となります。環境負荷の低い素材、リサイクル可能な製品、倫理的な調達プロセスを持つスペシャリティ製品への需要はさらに高まり、企業は環境・社会貢献を競争優位性として追求するようになるでしょう。さらに、「デジタル技術との連携強化」は、製品開発からサプライチェーン、顧客体験に至るまで、スペシャリティティーのあらゆる側面に革新をもたらします。ブロックチェーンによるトレーサビリティの確保や、VR/ARを活用した製品体験などがその例です。異分野の技術や知識を組み合わせる「異分野融合による新価値創造」も加速し、これまでにない画期的なスペシャリティ製品やサービスが生まれる可能性を秘めています。新興国市場における中間層の拡大も、スペシャリティ製品の新たな需要を創出し、グローバルな市場拡大を後押しするでしょう。これらの動向を踏まえ、スペシャリティティーは、未来の社会において、より豊かで持続可能なライフスタイルを実現するための鍵となる存在であり続けると確信しております。