セキュリティオーケストレーション市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

セキュリティオーケストレーション市場レポートは、タイプ(ソフトウェア/プラットフォーム、およびサービス)、展開モード(オンプレミス、クラウド、およびハイブリッド)、組織規模(大企業、および中小企業)、エンドユーザー産業(銀行、金融サービスおよび保険、情報技術および電気通信、政府および防衛など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

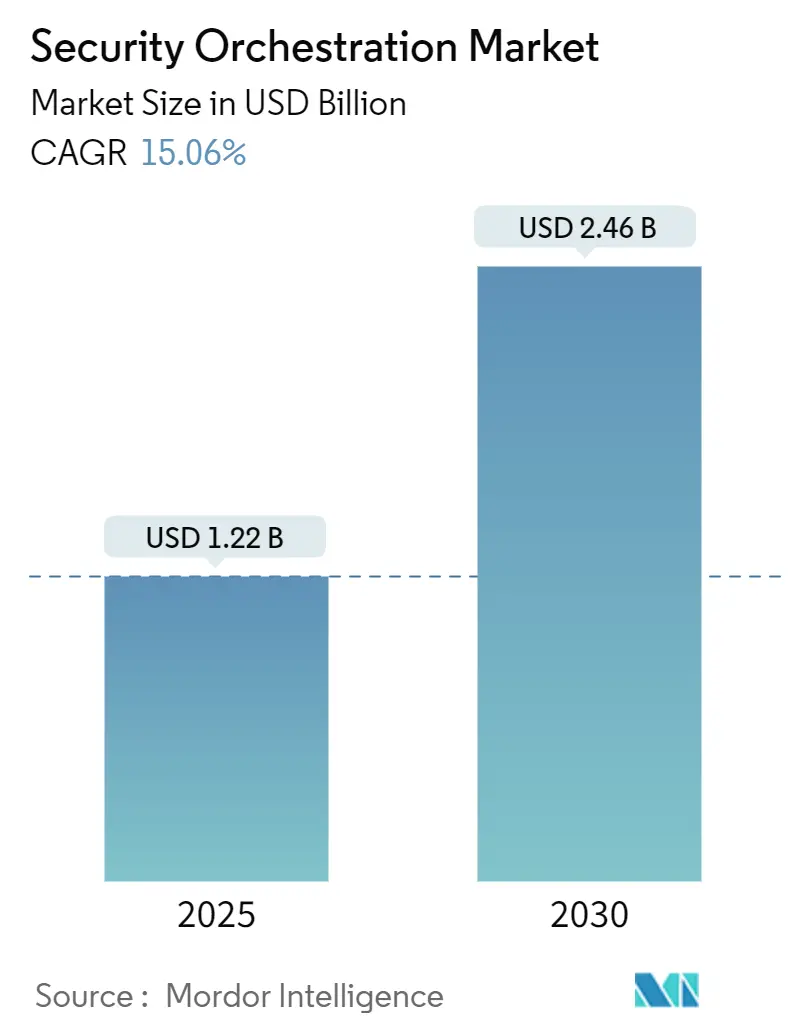

セキュリティオーケストレーション市場は、2025年には12.2億米ドル、2030年には24.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.06%と見込まれています。この成長は、企業が手動による受動的なセキュリティプロセスに依存できなくなり、日常的な対応ワークフローに自動化を直接組み込むようになったことに起因しています。多くの組織が1日に何千ものアラートに苦しむ中、ID、エンドポイント、ネットワークツールからのテレメトリーを取り込み、事前に承認されたアクションをトリガーできるプラットフォームが、支出の優先事項となっています。かつてはプレイブックの豊富なリストで競い合っていたベンダーは、高速コネクタへと焦点を移しており、オーケストレーションの価値がデータの正規化と迅速な対応能力にあることを認識しています。

また、規制圧力も強まっています。欧州連合、米国、シンガポールにおける侵害報告のタイムラインは、実質的にほぼリアルタイムでの封じ込めを要求しており、規制の厳しい業界での自動ケース管理の採用を推進しています。これらの要因が複合的に作用し、競合他社の参入が増加しても価格競争力が維持され、構造的に持続的な成長曲線を描いています。

主要なレポートのポイント

* タイプ別: ソフトウェアおよびプラットフォームが2024年に62.11%の収益シェアを占めましたが、サービスは2030年までに15.88%のCAGRで拡大すると予測されています。

* 展開モード別: オンプレミスが2024年にセキュリティオーケストレーション市場シェアの55.64%を占めましたが、クラウドベースのプラットフォームは2030年までに16.60%で成長すると予測されています。

* 組織規模別: 大企業が2024年市場の68.27%を占めましたが、中小企業は2030年までに16.10%のCAGRで最も速い成長が見込まれています。

* エンドユーザー産業別: 銀行、金融サービス、保険(BFSI)が2024年の需要の29.46%を占めましたが、ヘルスケアは2030年までに16.30%のCAGRを記録すると予想されています。

* 地域別: 北米が2024年の価値の38.53%を占めましたが、アジア太平洋地域は2030年までに15.71%のCAGRで成長すると予測されています。

グローバルセキュリティオーケストレーション市場のトレンドと洞察

推進要因

* 自動化されたセキュリティ運用の台頭: セキュリティチームは、手動のチケットトリアージを、数秒で実行される機械主導の封じ込めステップに置き換えることで、平均対応時間(MTTR)を数分に短縮しています。45分以内にシステムを暗号化できるランサムウェアの脅威は、人間の承認を待つ余裕をなくし、自動対応を生存のための必須要件にしています。プレイブックは、脅威フィードが新しい指標を強調する際に、エンドポイント、ネットワーク、クラウドログ全体でスケジュールされたクエリを起動するなど、プロアクティブなハンティング機能も果たします。自動化を遅らせる企業は、防御の遅延とアナリストの離職率の高さの両方に直面しており、2024年にはアラート量が前年比で30%増加しています。

* 異種サイバーセキュリティ技術の統合の必要性: 企業は平均して約45のセキュリティツールを使用していますが、そのうち5分の1以上を堅牢な双方向APIで連携させることに苦労しています。オーケストレーションは、アラートを正規化し、単一のペインで情報を充実させることで、「スイベルチェア問題」を解決します。これは、組織が40以上のツールを使用するようになると不可欠なアプローチとなります。GDPRのような規制フレームワークは、迅速なインシデント封じ込めを義務付けており、手動でのツール間の相関付けは非現実的です。したがって、セキュリティオーケストレーション市場は、ツール乱立に直接比例して拡大し、ROIは生産性から基本的な実現可能性へとシフトしています。

* サイバー攻撃の高度化と量の増加: 連邦捜査局(FBI)は、2023年のサイバー犯罪による損失が125億米ドルに達し、2024年のランサムウェア事件がさらに15%増加したと報告しています。脅威アクターは、正規のユーティリティを悪用して目立たないように潜伏するため、セキュリティオペレーションセンター(SOC)は、IDの異常、プロセスチェーン、横方向の移動を相関させる必要があります。オーケストレーションは、インテリジェンスを引き出し、疑わしいペイロードを単一のプレイブック内で爆破することで、この情報充実を自動化します。一方、自動化されたエクスプロイトスキャナーは、2024年に組織あたりの攻撃試行回数を25%増加させ、手動での優先順位付けに依存するチームを圧倒しています。

* AIを活用した適応型プレイブックによる対応の加速: 人工知能は、ライブテレメトリーに基づいて意思決定ブランチを調整するため、プレイブックは手動コーディングなしで進化します。Splunkは2024年にAI駆動型オーケストレーションを導入し、過去のインシデント結果を収集し、誤検知を削減するためのロジック変更を推奨しています。IBMは自然言語プレイブック生成を導入し、アナリストがワークフローを会話形式で記述し、プラットフォームがその意図をコードに変換できるようにしました。早期導入企業は、新しい脅威インテリジェンスを運用化するのに数週間ではなく数時間かかると主張しており、この利点がセキュリティオーケストレーション市場の2桁成長予測を支えています。

抑制要因

* 熟練したサイバーセキュリティ人材の不足: ISC2は2024年に480万人の人材不足を報告しており、APIおよびプレイブックエンジニアリングスキルが不足しているチームではオーケストレーションプロジェクトが停滞しています。多くの導入は、チケット作成以上の自動化にとどまっており、ネットワーク隔離やクラウドインスタンスの一時停止といった高度なステップにはロジック設計の専門知識が必要です。アジア太平洋地域ではスキルギャップが深刻で、インドのセキュリティリーダーの68%が、人材不足を導入の主要な障壁として挙げています。ベンダーは現在、ローコードビルダーやマネージドサービスを推進していますが、これらの解決策はカスタマイズ性を希薄化させ、組織をベンダーのプレイブックに縛り付ける可能性があります。

* 高い初期導入および統合コスト: プラットフォームライセンス、プロフェッショナルサービス、変更管理を含めると、包括的なプロジェクトは50万米ドルから150万米ドルに及ぶことがあります。セキュリティツールが追加されるたびにコネクタが必要となり、最終的な予算は詳細なスコープ設定まで確定しにくいのが現状です。サブスクリプション価格設定とクラウドデリバリーは設備投資を削減しますが、プロフェッショナルサービスと継続的なチューニングコストは残ります。マネージドサービスは負担を軽減しますが、費用は運用予算に移行するため、資金に制約のある中小企業では意思決定が遅れる要因となります。このコスト摩擦が、セキュリティオーケストレーション市場においてサービス収益がソフトウェア販売よりも速く成長している理由を説明しています。

セグメント分析

* タイプ別: 複雑化に伴いサービスがライセンスを上回る成長

ソフトウェアおよびプラットフォームのセキュリティオーケストレーション市場規模は、2024年に7億6,000万米ドルに達し、62.11%のシェアを占めました。しかし、サービスは2030年までに15.88%のCAGRで拡大すると予測されており、統合と運用管理がコード所有よりも価値を推進していることを示しています。プロフェッショナルサービスは、オーケストレーションエンジンと専門ツールを連携させるカスタムAPIブリッジに集中しており、既製のコネクタがまだ不足している分野です。マネージドサービスは、人員を増やすことができないが24時間体制の対応が必要な組織に魅力的です。そのため、ベンダーはライセンスと成果ベースのサービス層をバンドルし、純粋なソフトウェアサブスクリプションを販売するのではなく、目標平均対応時間を保証しています。ソフトウェアラインの価格圧力はすでに表面化しており、消費ベースモデルにより、購入者はエンタープライズライセンスにコミットするのではなく、プレイブックの実行ごとに支払うことができます。

サービスの利用が増加するにつれて、戦略的重点は知識移転と継続的なチューニングにシフトしています。企業は、静的なプレイブックライブラリが数ヶ月で関連性を失うことを認識しているため、四半期ごとのロジックレビューとベンダーAPIの進化に応じたコネクタの更新をインテグレーターに依頼しています。これらの動的なフィードは、新規顧客の成長が鈍化してもベンダーのキャッシュフローを安定させる経常収益源となります。また、既存のインテグレーターが顧客環境に深く組み込まれるため、リプレースの意思決定が高コストになるという競争障壁も高まります。購入者にとっての計算は、ライセンス割引からプロバイダーの専門知識へと転換し、グローバル展開を目指すブティックシステムインテグレーター間の統合を推進しています。

* 展開モード別: ハイブリッドアーキテクチャの成熟に伴いクラウドが優勢に

オンプレミス展開は、政府、防衛、ヘルスケアにおけるデータ主権規則に牽引され、依然としてセキュリティオーケストレーション市場シェアの55.64%を占めています。しかし、クラウドプラットフォームは、アラートの急増時に計算能力を瞬時に拡張し、クラウドネイティブセキュリティサービスとネイティブに統合できるため、年間16.60%で拡大しています。ベンダーは、クラウドサブスクリプションに関連する予約がオンプレミス取引を上回っていると報告しており、これは従量課金制経済への選好を反映しています。ハイブリッドパターンは、規制の厳しい業界で標準となっており、機密性の高いケースデータは企業サーバーに保存し、計算負荷の高いマルウェア分析はベンダークラウドにオフロードしています。このアーキテクチャは、コンプライアンスを満たし、弾力性を提供し、プレイブックを書き直すことなく段階的な移行を可能にします。

クラウドの採用はDevSecOpsとも連携しており、開発チームはアプリケーションワークロードと同じKubernetesクラスターでセキュリティツールが実行されることを期待しています。コンテナサービスとして提供されるオーケストレーションは、その期待に応え、長いインフラ調達サイクルを回避します。一方、主要ベンダーは脅威インテリジェンスをクラウドサービスに直接組み込んでおり、これは組織がサードパーティのフィードを取得しない限りオンプレミスバージョンにはない利点です。特に個人データ処理に関する規制環境が明確になるにつれて、専門家は、隣接するセキュリティカテゴリですでに見られる広範なSaaSトレンドを反映して、クラウド消費がオンプレミスフットプリントを追い越す転換点を予測しています。

* 組織規模別: ベンダーのモジュール化された提供により中小企業が採用

大企業は、オーケストレーションを事実上必須とする広大なツールエコシステムを運用しているため、2024年の支出の68.27%を占めました。しかし、中小企業は、ローコードビルダーとバンドルされたマネージドサービスに助けられ、2030年までに16.10%のCAGRを記録すると予測されています。ベンダーは現在、フィッシングトリアージや認証情報リセットのコアプレイブックを含むスターターエディションを出荷しており、購入者が高度なユースケースに拡大する前に迅速に価値を示すことを可能にしています。サブスクリプション層は実行量に応じてスケーリングするため、中小企業で一般的な変動するアラートプロファイルとよく一致します。ベンダーは、2週間の稼働期間でパッケージ化された導入を提供するミッドマーケットチャネルパートナーをターゲットにしています。

中小企業の関心は、サプライチェーンリスクも反映しています。小規模ベンダーは、大規模パートナーへの侵入を狙う攻撃者にとっての入り口となることが多いためです。顧客や保険会社は、中小企業に自動化された封じ込めと証拠収集を実証するよう促しています。クラウドデリバリーはさらにインフラのハードルを取り除き、小規模組織がオンボーディング後数分でオーケストレーションを実行できるようにしています。時間の経過とともに、中小企業の成功した採用は、ユニバーサルコネクタ標準やコミュニティが維持するプレイブックリポジトリなど、市場セグメント全体の開発労力を削減する広範なエコシステムの変化を促進すると予想されています。

* エンドユーザー産業別: ランサムウェアの激化に伴いヘルスケアが加速

銀行、金融サービス、保険(BFSI)業界は、厳格なコンプライアンス義務と高いデータ損失ペナルティを反映し、2024年の世界収益の29.46%を占めました。しかし、ヘルスケアは、ランサムウェアグループが患者の安全を危険にさらすダウンタイムを引き起こす病院を標的にしているため、2030年まで年間16.30%で拡大すると予測されています。ヘルスケアソリューションのセキュリティオーケストレーション市場規模は、自動対応が侵害されたデバイスを数秒で隔離することで混乱を最小限に抑えるため、倍増すると予測されています。病院はまた、スタッフ不足に直面しており、自動化はオプションのアップグレードではなく、運用上の必要性となっています。ベンダーは、電子カルテシステムや医療機器ネットワークと統合するプレイブックをプリロードすることで対応し、臨床現場での導入を容易にしています。

ヘルスケア以外では、通信事業者はオーケストレーションを使用して5Gインフラストラクチャによって生成される大量のアラートを処理し、エネルギー公益事業者は運用技術環境における安全インターロックを尊重するプレイブックを要求しています。小売業者は、オーケストレーションと不正検出エンジンを組み合わせて、支払いカードの侵害を阻止しています。政府機関は、侵害通知法を満たすために自動インシデント報告を組み込んでいます。これらの垂直市場は需要を多様化させていますが、それぞれが独自のコンプライアンスのニュアンスを課しており、ベンダーはそれをプレイブックに組み込む必要があり、サービス中心の収益へのシフトを強化しています。

地域分析

* 北米: 2024年の収益の38.53%を占めました。これは、早期採用企業、明確に定義された規制フレームワーク、および密度の高いベンダーエコシステムによるものです。CISAガイダンスを含む連邦指令は、SIEM-SOARの統合を奨励しており、重要インフラ事業者による調達を維持しています。ほとんどのFortune 1000企業がすでに少なくともパイロット運用を行っているため、成長は初期サイクルの高水準から減速しています。現在は、サービスプロバイダーが新しいライセンスを販売するのではなく、既存のロジックを微調整する最適化エンゲージメントに焦点が移っています。

* アジア太平洋: インド、日本、オーストラリア、中国におけるデジタル変革の加速に牽引され、2030年まで15.71%のCAGRで成長をリードすると予測されています。シンガポールのMASなどの金融当局は、金融機関に対する自動対応の期待を法典化しており、実質的にSOARの採用を義務付けています。この地域の260万人のサイバーセキュリティ人材ギャップは、補償戦略としての自動化を動機付けています。ベンダーは、クラウドデリバリーとローカルデータセンターオプションを組み合わせて居住規則を尊重することで成功しており、このモデルは中堅銀行やeコマースプラットフォームの両方を惹きつけています。

* ヨーロッパ: GDPRの侵害通知要件は、タイムスタンプ付きの証拠収集が可能なオーケストレーションへと企業を推進していますが、断片的な国内規制が国境を越えたプレイブックを複雑にしています。ハイブリッド展開が主流であり、機密データをローカルサーバーに保持しつつ、情報充実のためにクラウドコンピューティングを使用しています。

* 中東: アラブ首長国連邦とサウジアラビアのプログラムは、自動化されたセキュリティ運用に公的資金を割り当てており、地域の可視性を高める灯台プロジェクトを生み出しています。

* アフリカおよび南米: 多国籍企業の子会社や政府機関に採用が集中しており、まだ初期段階にありますが、クラウドデリバリーとマネージドサービスが障壁を急速に下げています。

競争環境

セキュリティオーケストレーション市場は、プラットフォーム大手と専門ベンダーが混在する中程度の集中度を示しています。Palo Alto Networks、IBM、Splunk、Ciscoは、既存の顧客ベースを活用して、より広範なセキュリティポートフォリオに組み込まれたオーケストレーションモジュールをクロスセルしています。Swimlane、ThreatConnect、Trellixのような純粋なプレイベンダーは、統合の深さ、ローコードカスタマイズ、および垂直産業固有のコンテンツパックで競合しています。差別化は、既製のプレイブックの数から、XDR、SIEM、およびIDプラットフォームにフィードするネイティブコネクタの速度と広さへと移行しています。

人工知能は最新の競争軸となっています。特許は現在、機械学習駆動型インシデント分類と自動プレイブックチューニングを中心に集中しています。IBMは、コグニティブモデルとセキュリティオーケストレーションワークフローを連携させる複数の出願を所有しています。一方、ハイパースケールクラウドプロバイダーは、基本的なオーケストレーションをネイティブセキュリティサービス内にバンドルしています。MicrosoftとAmazonは、多くのクラウドファースト組織のベースライン要件を満たすプレイブック自動化を提供しています。この「十分な」組み込みツールは、専門ベンダーにマルチクラウド、マルチベンダー環境での明確な優位性を証明するよう促しています。

M&Aは統合を強化しています。Ciscoによる2024年のSplunk買収は、Palo AltoのCortexスイートに対抗する統合されたオブザーバビリティおよびセキュリティスタックを創出しました。GoogleはSiemplifyをChronicle事業に統合し、ログ分析にオーケストレーションを追加しました。これらの統合は、スタンドアロンベンダーの領域を縮小させ、独立系企業に運用技術や脅威インテリジェンス融合などのニッチな深さを培うよう圧力をかけています。サービス主導型戦略の重要性が増しており、プロバイダーはスタッフをオンサイトに配置するか、オーケストレーションをターンキー成果としてリモートで管理することで、プラットフォームの切り替えを阻止する複数年契約を確保しています。

セキュリティオーケストレーション業界の主要プレイヤー

* IBM Corporation

* Tufin Software Technologies Ltd

* Mandiant (Google LLC)

* Cisco Systems, Inc.

* Amazon Web Services, Inc.

最近の業界動向

* 2025年11月: TufinはTufin Orchestration Suite R25-2をリリースしました。これは、ネットワーク、クラウド、SASE環境全体でのポリシー自動化の強化、トポロジー精度の向上、TufinAIを介したAI駆動型オーケストレーション洞察の洗練を特徴としています。

* 2025年11月: Orchid Securityは、アプリ検出、ネイティブID制御、ギャップ分析、自動修復を統合するIDファーストのセキュリティオーケストレーションプラットフォームで、CRN 2025 Stellar Startupとして認められました。

* 2025年5月: CYEは、セキュリティチーム全体で修復アクションをオーケストレーションし、優先順位付けするための新しいプラットフォームを発表しました。

* 2025年3月: Palo Alto Networksは、Prisma Cloudの機能を拡張し、クラウドネイティブなセキュリティオーケストレーションと自動化を強化するための新しいAI駆動型モジュールを発表しました。

市場の課題

* 複雑なIT環境: オンプレミス、クラウド、ハイブリッド環境が混在する今日のITインフラストラクチャは、セキュリティポリシーの一貫した適用と管理を困難にしています。

* スキル不足: サイバーセキュリティの専門家不足は深刻であり、セキュリティオーケストレーションツールの導入と運用を妨げる要因となっています。

* レガシーシステムとの統合: 既存のレガシーセキュリティツールやシステムとのシームレスな統合は、多くの組織にとって大きな課題です。

* 進化する脅威ランドスケープ: ランサムウェア、フィッシング、ゼロデイ攻撃など、絶えず変化する脅威に対応するためには、セキュリティ対策の継続的な更新と自動化が不可欠です。

市場機会

* クラウドセキュリティの需要増加: クラウドへの移行が進むにつれて、クラウド環境に特化したセキュリティオーケストレーションソリューションの需要が高まっています。

* AIと機械学習の統合: AIと機械学習を活用した脅威検出、インシデント対応の自動化は、セキュリティオーケストレーション市場の成長を加速させる主要な機会です。

* コンプライアンスと規制要件: GDPR、CCPA、HIPAAなどの厳格なデータ保護規制への準拠を支援するオーケストレーションツールの需要が増加しています。

* OT/IoTセキュリティの拡大: 運用技術(OT)およびモノのインターネット(IoT)デバイスの普及に伴い、これらの環境を保護するためのセキュリティオーケストレーションの必要性が高まっています。

地域別分析

* 北米: 大規模な企業、高度な技術インフラ、サイバーセキュリティへの高い投資により、セキュリティオーケストレーション市場をリードしています。主要ベンダーの存在と早期導入が特徴です。

* 欧州: GDPRなどの厳格なデータ保護規制により、コンプライアンスとセキュリティ自動化への需要が高まっています。政府機関や金融サービス分野での採用が進んでいます。

* アジア太平洋地域: デジタル変革の加速、クラウド導入の増加、サイバー攻撃の脅威の高まりにより、最も急速に成長している市場の一つです。特に日本、中国、インドでの投資が活発です。

* ラテンアメリカ、中東・アフリカ: サイバーセキュリティ意識の向上とITインフラの近代化に伴い、これらの地域でもセキュリティオーケストレーションソリューションの採用が増加傾向にあります。

結論

セキュリティオーケストレーション市場は、複雑化するサイバー脅威とIT環境に対応するための不可欠なソリューションとして、今後も堅調な成長を続けると予測されます。AI、機械学習、クラウド技術との統合が市場の主要な推進力となり、企業はセキュリティ運用の効率化と脅威対応能力の向上を実現するために、これらのソリューションへの投資を拡大していくでしょう。

本レポートは、セキュリティオーケストレーション市場に関する詳細な分析を提供しています。市場の現状、成長予測、主要な推進要因と阻害要因、セグメント別の動向、競争環境、そして将来の展望について包括的に調査しています。

世界のセキュリティオーケストレーション市場は、2025年の12.2億米ドルから2030年には24.6億米ドルへと成長し、予測期間中に15.06%の複合年間成長率(CAGR)を記録すると予測されています。この成長は、サイバーセキュリティ脅威の高度化と、それに対応するための自動化されたセキュリティ運用の必要性によって推進されています。

市場の成長を牽引する主な要因としては、自動化されたセキュリティ運用のトレンドの台頭、多様なサイバーセキュリティ技術を統合する必要性、サイバー攻撃の巧妙化と量の増加が挙げられます。また、クラウドベースのセキュリティアーキテクチャの採用拡大、DevSecOpsパイプラインへのSOAR(Security Orchestration, Automation, and Response)の統合、AIを活用した適応型プレイブックによる対応の迅速化も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。熟練したサイバーセキュリティ人材の不足は、組織が内部で自動化を構築する能力を制限し、低コードプラットフォームやマネージドSOARサービスへの需要を高めています。さらに、高い初期導入・統合コスト、独自のオーケストレーション標準の相互運用性の低さ、そして完全自動化された対応に対する規制上のためらいも課題となっています。

市場は、タイプ別(ソフトウェア/プラットフォーム、サービス)、展開モード別(オンプレミス、クラウド、ハイブリッド)、組織規模別(大企業、中小企業)、エンドユーザー産業別(銀行・金融サービス・保険、情報技術・通信、政府・防衛、ヘルスケア・ライフサイエンス、小売・Eコマース、エネルギー・公益事業、その他)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)にセグメント化されています。

特に、展開モード別ではクラウドベースのオーケストレーションプラットフォームが最も急速に拡大しており、弾力的なコンピューティングとサブスクリプション料金体系が組織に好まれるため、年間16.60%の成長率で進展しています。タイプ別では、企業が統合の専門知識や継続的なプレイブックの調整に対して費用を支払う傾向が強まっているため、プロフェッショナルサービスおよびマネージドサービスを含むサービス部門がソフトウェア/プラットフォーム部門よりも速い成長を示しています。エンドユーザー産業別では、病院に対するランサムウェア攻撃が自動封じ込めへの緊急の必要性を高めていることから、ヘルスケア分野が16.30%のCAGRで最も高い成長見通しを示しています。地域別では、アジア太平洋地域が規制要件と新興市場における急速なクラウド導入に支えられ、15.71%のCAGRで最も大きな需要増加に貢献すると予想されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、そして主要企業のプロファイルが提供されています。主要企業には、International Business Machines Corporation、Cisco Systems Inc.、Palo Alto Networks Inc.、Splunk Inc.、Swimlane LLC、FireEye Inc.、DFLabs SpA、Siemplify Ltd、Tufin Software Technologies Ltd、RSA Security LLC、Fortinet Inc.、Rapid7 Inc.、LogRhythm Inc.、Cyberbit Ltd、Forescout Technologies Inc.、ThreatConnect Inc.、Securonix Inc.、Exabeam Inc.、Accenture PLC、Amazon Web Services Inc.などが含まれます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいて評価されています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 自動化されたセキュリティ運用の高まる傾向

- 4.2.2 異なるサイバーセキュリティ技術を統合する必要性

- 4.2.3 サイバー攻撃の高度化と量の増加

- 4.2.4 クラウドベースのセキュリティアーキテクチャの採用拡大

- 4.2.5 DevSecOpsパイプラインへのSOARの統合

- 4.2.6 AIを活用した適応型プレイブックによる対応の加速

-

4.3 市場抑制要因

- 4.3.1 熟練したサイバーセキュリティ人材の不足

- 4.3.2 高い初期導入および統合コスト

- 4.3.3 独自のオーケストレーション標準の相互運用性の低さ

- 4.3.4 完全自動化された対応に対する規制上のためらい

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 ソフトウェア/プラットフォーム

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.2.3 ハイブリッド

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業

-

5.4 エンドユーザー産業別

- 5.4.1 銀行、金融サービス、保険

- 5.4.2 情報技術および電気通信

- 5.4.3 政府および防衛

- 5.4.4 ヘルスケアおよびライフサイエンス

- 5.4.5 小売およびEコマース

- 5.4.6 エネルギーおよび公益事業

- 5.4.7 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 ナイジェリア

- 5.5.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.4.2 シスコシステムズ株式会社

- 6.4.3 パロアルトネットワークス株式会社

- 6.4.4 スプランク株式会社

- 6.4.5 スイムレーンLLC

- 6.4.6 ファイア・アイ株式会社

- 6.4.7 DFLabs SpA

- 6.4.8 シンプリファイ株式会社

- 6.4.9 トゥフィン・ソフトウェア・テクノロジーズ株式会社

- 6.4.10 RSAセキュリティLLC

- 6.4.11 フォーティネット株式会社

- 6.4.12 ラピッド7株式会社

- 6.4.13 ログリズム株式会社

- 6.4.14 サイバービット株式会社

- 6.4.15 フォアスカウト・テクノロジーズ株式会社

- 6.4.16 スレットコネクト株式会社

- 6.4.17 セキュロニクス株式会社

- 6.4.18 エクサビーム株式会社

- 6.4.19 アクセンチュアPLC

- 6.4.20 アマゾン ウェブ サービス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

セキュリティオーケストレーションとは、組織内の複数のセキュリティツール、プロセス、そして人材を連携させ、セキュリティ運用を自動化・効率化するための包括的なアプローチを指します。サイバー攻撃の高度化と増加、それに伴うセキュリティアラートの爆発的な増加、そして深刻なセキュリティ人材不足といった現代の課題に対応するため、脅威の検知から分析、対応、復旧に至るまでの一連のセキュリティライフサイクル全体を統合的に管理し、迅速かつ一貫性のある対応を実現することを目的としています。これにより、セキュリティ運用の負荷を軽減し、組織全体のセキュリティ体制を強化することが可能となります。

この概念の具体的な形態として最も代表的なのが、SOAR(Security Orchestration, Automation and Response)です。SOARは、その名の通り「オーケストレーション(連携)」「オートメーション(自動化)」「レスポンス(対応)」の三つの要素を核としています。オーケストレーションは、SIEM、EDR、ファイアウォール、脅威インテリジェンスプラットフォームなど、異なるベンダーのセキュリティツールやシステム間で情報を共有し、連携したアクションを実行する機能を提供します。オートメーションは、インシデント対応における定型的なタスクやワークフローを自動で実行することで、人間の介入を最小限に抑え、処理速度と精度を向上させます。そしてレスポンスは、これらの連携と自動化を通じて、セキュリティインシデント発生時の対応プロセスを標準化し、迅速かつ効果的な封じ込めや復旧を可能にします。SOARは、セキュリティ運用センター(SOC)の効率を劇的に向上させるための中心的なソリューションとして位置づけられています。

セキュリティオーケストレーションの導入は、組織に多岐にわたる利点をもたらします。第一に、インシデント対応の迅速化と効率化です。アラートのトリアージ、脅威の調査、封じ込め、復旧といった一連のプロセスを自動化・標準化することで、平均検知時間(MTTD)や平均復旧時間(MTTR)を大幅に短縮できます。第二に、運用負荷の軽減と人材の有効活用です。セキュリティアナリストが日々直面する大量の定型業務やアラート疲労を解消し、より高度な分析、脅威ハンティング、戦略立案といった付加価値の高い業務に注力できるようになります。第三に、セキュリティ体制の強化と一貫性の確保です。人為的なミスを削減し、組織のセキュリティポリシーや業界のベストプラクティスに基づいた一貫した対応を自動で実行することで、セキュリティレベルを均一に保ち、脆弱性を低減します。さらに、複数のツールから得られる情報を統合することで、セキュリティ状況の可視性が向上し、より的確な意思決定が可能となります。

セキュリティオーケストレーションは、単独で機能するものではなく、様々な関連技術と連携することでその真価を発揮します。主要な関連技術としては、まずSIEM(Security Information and Event Management)が挙げられます。SIEMは、組織内の膨大なログやイベント情報を収集・分析し、相関分析によって脅威を検知する役割を担い、オーケストレーションの重要な情報源となります。次に、TIP(Threat Intelligence Platform)は、最新の脅威情報や攻撃手法に関するインテリジェンスを収集・管理・共有し、オーケストレーションがこれを利用してより賢明な対応を自動実行します。EDR(Endpoint Detection and Response)やXDR(Extended Detection and Response)は、エンドポイントや複数のデータソースからの脅威を検知し、オーケストレーションがこれらのツールと連携して具体的な隔離や修復アクションを実行します。その他、IAM(Identity and Access Management)と連携してアクセス制御を自動化したり、脆弱性管理ツールと連携してパッチ適用や設定変更を自動化したりすることも可能です。これらのツール群と連携し、Playbookやワークフローオートメーションの技術を駆使して、一連のセキュリティプロセスを自動化・統合するのがセキュリティオーケストレーションの中核技術です。

セキュリティオーケストレーションが注目される背景には、現代のサイバーセキュリティを取り巻く厳しい市場環境があります。サイバー攻撃は日々高度化・巧妙化し、その頻度も増加の一途を辿っています。これに対し、企業や組織は膨大なセキュリティアラートに直面し、限られたセキュリティ人材ではすべてに対応しきれない「アラート疲労」や「人材不足」という深刻な課題を抱えています。また、クラウドサービスの利用拡大、IoTデバイスの普及、リモートワークの常態化などにより、保護すべきIT環境は複雑化・広範化しており、手動での運用では限界があります。さらに、GDPRやCCPAといった個人情報保護規制、業界固有のコンプライアンス要件の厳格化により、迅速かつ証拠に基づいたセキュリティ対応が強く求められています。これらの複合的な課題を解決し、効率的かつ効果的なセキュリティ運用を実現するためのソリューションとして、セキュリティオーケストレーションは不可欠な存在となっています。

将来の展望として、セキュリティオーケストレーションはさらなる進化を遂げることが予想されます。最も重要な進化の一つは、AI(人工知能)や機械学習との融合です。これにより、より高度な脅威分析、異常検知、そして自動対応の精度が向上し、誤検知の削減や未知の脅威への対応能力が強化されるでしょう。また、受動的なインシデント対応だけでなく、脅威予測、脆弱性管理の自動化、セキュリティ態勢の継続的な評価と改善を通じて、よりプロアクティブ(能動的)なセキュリティへの進化が期待されます。OT(Operational Technology)やIoTセキュリティへの適用範囲も拡大し、産業制御システムやスマートデバイスを含む広範な環境でのセキュリティ運用がオーケストレーションの対象となるでしょう。DevSecOpsとの連携も強化され、開発ライフサイクル全体にセキュリティを組み込み、自動化することで、よりセキュアなソフトウェア開発が実現されます。最終的には、クラウドサービスやSaaSアプリケーション、さらにはビジネスプロセス全体との統合が進み、人間の介入を最小限に抑えた、自己修復・自己最適化型の「自律的なセキュリティ運用」が実現される未来が描かれています。セキュリティオーケストレーションは、今後も企業のデジタル変革を支える上で、その重要性を増していくことでしょう。