プログレッシブキャビティポンプ市場:規模・シェア分析、成長動向と予測 (2025-2030年)

プログレッシブキャビティポンプ市場レポートは、出力定格(50 HP以下、51~150 HP、150 HP超)別、ポンプ容量(500 GPM以下、501~1000 GPMなど)別、段数タイプ(単段、多段)別、エンドユーザー産業(水・廃水、石油・ガスなど)別、および地域(北米、南米など)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プログレッシブキャビティポンプ市場の概要

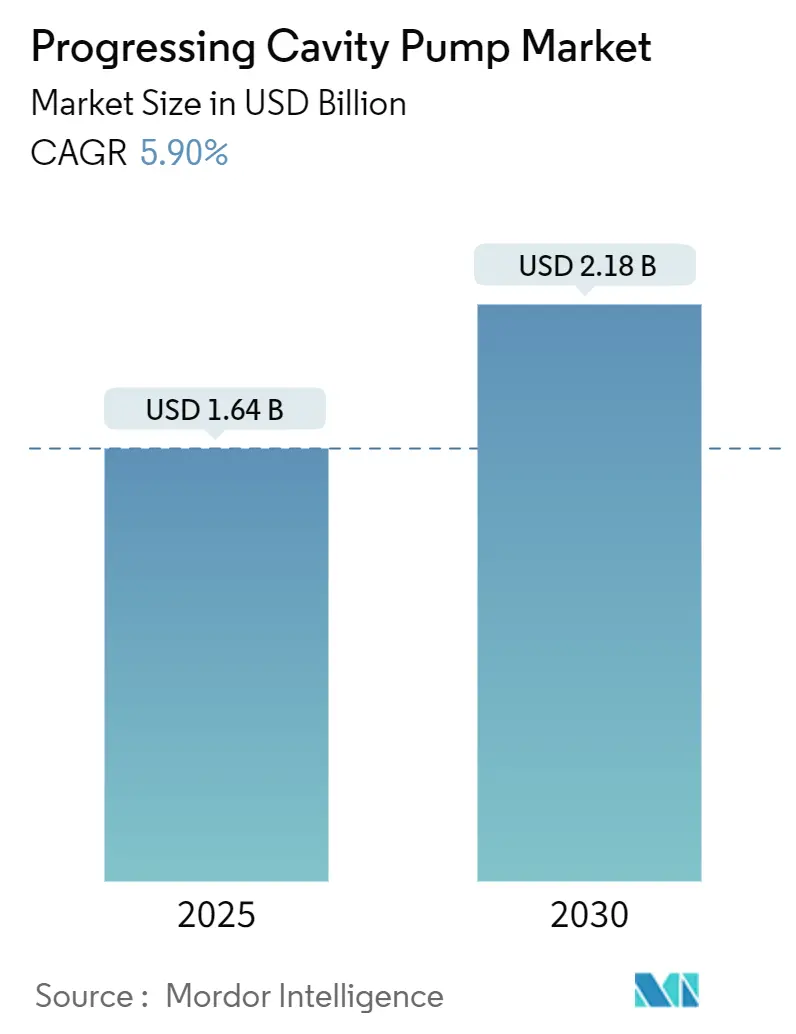

プログレッシブキャビティポンプ(PCP)市場は、2025年には16.4億米ドル、2030年には21.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.9%で成長すると見込まれています。この成長は、汚泥処理、熱増進回収(EOR)、および従来のポンプでは対応が困難なプロセス産業におけるPCP技術の利用拡大を反映しています。エネルギー効率の高い機器への需要の高まり、厳格化する廃水処理に関する指令、重質油生産の拡大が、PCPの採用を加速させる主要な要因となっています。マルチステージ設計、電動水中型PCP、IoT対応の監視システムといった技術革新は、ポンプの動作範囲を広げ、オペレーターがエネルギー消費を削減しながら圧力を高めることを可能にしています。地域別では、アジア太平洋地域が大規模な水関連プログラムと産業拡大により市場を牽引しており、北米のSAGD(Steam-Assisted Gravity Drainage)プロジェクトやヨーロッパのエネルギー中立型処理目標も需要を強化しています。デジタル制御と高度なエラストマー配合は、高い初期費用にもかかわらず、サプライヤーがライフサイクルコストを抑制し、市場の回復力を支える上で重要な役割を果たしています。

主要な市場動向と洞察

本レポートの調査期間は2019年から2030年までです。2025年の市場規模は16.4億米ドル、2030年には21.8億米ドルに達し、2025年から2030年までのCAGRは5.90%と予測されています。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場の集中度は中程度です。

主要なレポートのポイントは以下の通りです。

* ポンプ容量別: 2024年には500 GPM(ガロン/分)以下のセグメントが市場規模の47.3%を占めました。一方、501-1000 GPMのセグメントは2030年までに8.9%のCAGRで拡大すると予測されています。

* 出力定格別: 2024年には50 HP(馬力)以下のセグメントが市場規模の44.3%を占めました。一方、51-150 HPのクラスは2030年までに8.4%のCAGRで拡大すると予測されています。

* ステージタイプ別: 2024年にはシングルステージユニットが収益シェアの54.4%を占めました。マルチステージ構成は2030年までに9.4%のCAGRで進展しています。

* エンドユーザー産業別: 2024年には水・廃水処理部門がプログレッシブキャビティポンプ市場規模の39.3%を占めました。一方、石油・ガス用途は7.7%のCAGRで最も高い成長を牽引しています。

* 地域別: 2024年にはアジア太平洋地域がプログレッシブキャビティポンプ市場シェアの34.7%を占め、2030年までに9.1%のCAGRで最速の成長を記録すると予測されています。

世界のプログレッシブキャビティポンプ市場のトレンドと洞察

市場の推進要因

プログレッシブキャビティポンプ市場の成長を牽引する主な要因は以下の通りです。

1. 水・廃水インフラからの需要増加:

* 主要な地方自治体プログラムが、汚泥移送、濃縮、薬品注入に使用されるPCPの安定した需要を牽引しています。例えば、マニラ・ウォーターは、ビナンゴナン地域の家庭に1日あたり5,000万リットルを供給する4億3,573万米ドルのポンプステーションを稼働させました。

* 日本の100億米ドルの「Water 2040 Fund」は、栄養回収に高精度PCPを使用する分散型リサイクルシステムに資金を投入しています。

* 欧州連合の改訂された都市廃水処理指令は、2045年までにエネルギー中立型プラントを義務付けており、効率的なPCPがコンプライアンスツールとして重要視されています。

* インドネシアの新首都プロジェクトは、将来の200万人の住民のために高度な汚泥技術を必要とし、地域需要を強化しています。これらのプログラムは、交換サイクルを長期化し、最小限の設置面積で脱水ケーキを処理するホッパー型PCPの改修機会を創出しています。

2. 高粘度・多相流体への適合性:

* PCPは、せん断に敏感な砂含有またはガス混入流体を、遠心ポンプやギアポンプでは達成できないほぼ一定の流量で移送できます。

* NETZSCHの新しい円錐形ローター設計は、高砂・ガス含有量でも75~90%の容積効率を達成しました。

* カナダのSAGD生産者は回収率を80%以上に高め、オペレーターが重質エマルジョンを地上に揚水するにつれて、PCPの稼働時間が井戸あたり増加しました。

* ブタン・プロパン混合物を使用する新たな溶剤SAGDスキームは、PCPの採用を促進する粘度課題を増大させています。

* 食品加工業者は粘性ソースのテクスチャを保護するためにPCPを導入し、化学企業は金属代替品よりもエラストマーステーターの耐腐食性を評価しています。

3. 重質油人工揚水プロジェクトへの投資:

* カナダ、ベネズエラ、ブラジルでの熱回収プロジェクトは、井戸数を拡大しており、それぞれ人工揚水にPCPを使用しています。

* カナダの原位置生産量は2025年に日量165万バレルに達し、前年比4%増となり、Cenovus、MEG Energy、Imperialの追加井戸がポンプ需要を牽引しています。

* Blackrod Phase 1のような新規プロジェクトは、2028年までに日量3万バレルを目標としており、耐摩耗性PCPストリングの需要を維持しています。

* オペレーターは、砂の多い井戸でロッドポンプやESPシステムよりもPCPを好みます。なぜなら、ガススラッギングが増加しても、ステーターとローターの接触が揚力を維持するからです。

4. 電動水中PCPによる電力消費削減:

* 電動水中PCPは、PCPの容積安定性とスリムな坑内プロファイルを組み合わせ、エネルギーと地表の設置面積を削減します。

* SLBのReda PowerEdgeシステムは、従来のトップドライブPCPと比較して、電力消費と炭素排出量を最大55%削減しました。

* BCPGroupのMAGNETAコントローラーは、AIを使用してモーター速度をリアルタイムで調整することで、井戸あたり20~30%のエネルギー節約を達成しました。

* 機械学習によるサイジングモデルは、最適なモーターとポンプの組み合わせを予測し、実際の値から0.3ユニットの誤差で予測できるため、エンジニアはシャットダウンのリスクなしに電力を低減できます。これらの進歩は、かつて電力コストが経済的閾値を超えていた限界油田を開拓しています。

5. IoT対応の予知保全:

* IoT対応の予知保全システムは、ステーターとローターの摩耗を監視し、ダウンタイムを削減し、運用効率を向上させます。これにより、メンテナンスコストが削減され、ポンプの寿命が延びます。

6. 汚泥脱水規制:

* 汚泥脱水に関する規制の強化は、ホッパー型PCPの改修を促進しています。特にヨーロッパや北米で顕著であり、アジア太平洋地域にも拡大しています。

市場の抑制要因

プログレッシブキャビティポンプ市場の成長を妨げる主な要因は以下の通りです。

1. 高い導入・維持コスト:

* 特に価格に敏感なプラントでは、ライフサイクル経済性が普及の障壁となっています。ステーターの交換間隔は固形物負荷に応じて6ヶ月から3年と幅があり、エラストマーコストが主要な予算項目となります。

* メカニカルシール、大型スキッドベース、センサーパッケージにより、設置コストは低せん断代替品を上回ります。

* Gracoによる比較研究では、同様の注入作業において、ペリスタルティックポンプよりもPCPの方がメンテナンス時間が長いことが指摘されています。

* 発展途上地域の小規模な公益事業者は、専門技術者やスペアパーツが不足しているため、アップグレードを遅らせ、回収期間を延長しています。

2. 砂含有流体による摩耗:

* 1,000 ppmを超える固形物を含む油井は、エラストマーの疲労を加速させ、稼働寿命を短縮し、引き上げコストを増加させます。「Frontiers in Energy Research」の研究では、摩耗が粒子速度の二乗に比例して増加し、ローターとステーターの界面に直接影響を与えることが確認されています。

* 現場試験では、高度なクロムコーティングでさえ、過酷な条件下では数ヶ月で劣化することが示されており、オペレーターはチョーク設定とポンプ寿命のバランスを取る必要があります。

* カーボンナノチューブエラストマーブレンドはより強力な引張特性を約束しますが、原材料価格の変動により商業利用は限定的です。

3. エラストマーサプライチェーンの変動性:

* エラストマーの供給チェーンの不安定性は、PCPの製造コストと供給に影響を与えます。特にアジア太平洋地域の製造業に集中した影響があります。

4. 低流量用途におけるペリスタルティックホースポンプへの代替:

* 低流量の注入用途では、ペリスタルティックホースポンプがPCPの代替として使用されることがあります。これはヨーロッパや北米の産業用途で顕著です。

セグメント分析

1. 出力定格別: 中出力ドライブが効率向上を推進

* 50 HP以下のクラスは、小規模な水処理プラントや軽工業が控えめな電力消費を好むため、2024年にプログレッシブキャビティポンプ市場シェアの44.3%を維持しました。

* しかし、51-150 HPの範囲は8.4%のCAGRで拡大しており、デジタルコントローラーが効率を高め、ダウンタイムを削減するにつれて、その差を縮める見込みです。

* 中出力モーターと組み合わせた可変周波数ドライブは、20~30%のエネルギー節約を達成し、段階的な電気料金制度を持つ地方自治体のオペレーターにとって魅力的な利点です。

* 電動水中型は同じ出力範囲で繁栄し、ロッドストリングがスペースに制約されていた新たな上流用途を開拓しています。

* 最適な馬力を予測する機械学習サイジングツールは、現在、エラーの可能性が0.1%と高い精度を提供しており、エンジニアが適切なサイズの機器を使用し、過剰な支出を防ぐのに役立っています。これらの分析が成熟するにつれて、プログレッシブキャビティポンプ市場は、51-150 HPカテゴリーへの新規注文のより大きなシェアを割り当てると予想され、低出力ユニットは従来の施設で優位を保つでしょう。

2. ポンプ容量別: 大流量用途が加速

* 501-1,000 GPMの範囲の高容量システムは、地方自治体が人口増加に対応するために老朽化した機器をより大型のユニットに交換したため、最速の8.9%のCAGRを記録しました。

* マニラ・ウォーターのイーストベイ施設は、1日あたり5,000万リットルを移送するために複数の大口径PCPを設置し、新規プロジェクトの規模を示しています。

* 2024年には、500 GPM以下のセグメントが依然として収益の47.3%を占めていました。これは、数千の食品、化学、小規模処理プラントがその流量範囲内で稼働しているためです。

このレポートは、グローバルなプログレッシブキャビティポンプ(PCP)市場に関する詳細な分析を提供しています。PCPは、回転式容積型ポンプの一種であり、自吸式でバルブレスという特徴を持ちます。高いプロセス信頼性と吸引能力により、連続的で穏やかな移送や精密な定量供給に主に利用されます。これらのポンプは非常に多用途であり、様々なポンプ用途で使用可能です。また、容積型ポンプのあらゆる利点を提供し、特に過酷なポンプ用途における耐摩耗性を考慮して設計されています。

市場は、出力定格(50HP以下、51~150HP、150HP超)、ポンプ容量(500GPM以下、501~1000GPM、1000GPM超)、ステージタイプ(シングルステージ、マルチステージ)、最終用途産業(水・廃水、石油・ガス、化学・石油化学、食品・飲料、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されており、市場規模と予測は金額(USD億ドル)で提供されています。地域セグメントは、米国、カナダ、メキシコ、ブラジル、アルゼンチン、ドイツ、英国、フランス、ロシア、中国、日本、韓国、インド、サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど、主要国別にさらに細分化されています。

市場規模に関して、プログレッシブキャビティポンプ市場は2025年に16.4億米ドルに達し、2030年までに21.8億米ドルに成長すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 水および廃水インフラからの需要増加:特に、都市化と産業発展に伴う処理能力の向上ニーズがPCPの採用を促進しています。

* 高粘度流体や多相流体への適合性:PCPは、スラッジ、泥水、原油などの困難な流体の移送に優れています。

* 重油人工揚水(PCP)プロジェクトへの投資拡大:石油・ガス産業における生産効率向上のためのPCP導入が進んでいます。

* 電動水中PCPによる消費電力の削減:エネルギー効率の高い電動水中PCPは、運用コストの削減に貢献します。

* IoTを活用したステーター・ローター摩耗の予知保全:センサーとAIによる監視は、メンテナンスの最適化とダウンタイムの削減を可能にします。

* 汚泥脱水規制によるホッパー型PCPへの改修需要:環境規制の強化が、効率的な汚泥処理のためのPCP導入を促しています。

一方、市場の主な阻害要因としては、以下の点が指摘されています。

* 高い導入コストとメンテナンスコスト:初期投資と部品交換費用が、特に価格に敏感な市場での普及を妨げる可能性があります。

* 砂を含む生産流体における摩耗の問題:研磨性の高い流体は、ポンプ部品の早期摩耗を引き起こし、寿命を縮めることがあります。

* エラストマーのサプライチェーンの不安定性:PCPの主要部品であるエラストマーの供給変動が、生産とコストに影響を与える可能性があります。

* 低流量の定量供給におけるペリスタルティックホースポンプへの代替:特定のニッチな用途では、代替ポンプ技術との競合が存在します。

地域別に見ると、アジア太平洋地域が2024年の収益の34.7%を占め、2030年まで年平均成長率(CAGR)9.1%で最も急速に成長すると予測されています。これは、同地域における大規模な水インフラ投資や産業発展が背景にあります。

用途別では、石油・ガス分野の人工揚水プロジェクトが最も速い成長(CAGR 7.7%)を牽引しています。特にカナダや南米におけるSAGD(Steam Assisted Gravity Drainage)や溶剤SAGD井戸の増加がこの成長を後押ししています。

技術的な側面では、マルチステージPCPが人気を集めています。これは、より高い吐出圧力と効率の向上を実現し、強化された石油回収(EOR)や高揚程の産業要件を満たしつつ、エネルギー消費を抑制できるためです。また、電動水中PCPは、消費電力を最大55%削減し、統合センサーとAIベースの速度制御によりメンテナンス頻度を減らすことで、総所有コスト(TCO)を低減する利点があります。

競争環境については、Schlumberger Limited、National Oilwell Varco, Inc.、Xylem Inc.、NETZSCH Holding GmbH & Co. KG、PCM S.A.、Weatherford International plc、Halliburton Company、Seepex GmbHなど、多数の主要企業が市場に存在します。レポートでは、市場集中度、戦略的動き、市場シェア分析、および各社のグローバルレベルでの概要、市場レベルでの概要、主要セグメント、財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む詳細な企業プロファイルが分析されています。

このレポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 水・廃水インフラからの需要増加

- 4.2.2 高粘度および多相流体への適合性

- 4.2.3 重油人工揚水(PCP)プロジェクトへの投資

- 4.2.4 電力消費を抑える電動水中PCP(注目されていない)

- 4.2.5 ステーター・ローター摩耗に対するIoT対応予知保全(注目されていない)

- 4.2.6 汚泥脱水規制がホッパー型PCPの改修を促進(注目されていない)

-

4.3 市場の阻害要因

- 4.3.1 高い導入および維持費用

- 4.3.2 砂を含む生産流体における摩耗

- 4.3.3 エラストマーサプライチェーンの変動性(注目されていない)

- 4.3.4 低流量注入における蠕動ホースポンプへの代替(注目されていない)

- 4.4 マクロ経済要因の影響

- 4.5 バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 サプライヤーの交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響評価

5. 市場規模と成長予測(金額)

-

5.1 出力定格別

- 5.1.1 50 HPまで

- 5.1.2 51 – 150 HP

- 5.1.3 150 HP超

-

5.2 ポンプ容量別

- 5.2.1 500 GPMまで

- 5.2.2 501 – 1000 GPM

- 5.2.3 1000 GPM超

-

5.3 段数タイプ別

- 5.3.1 単段式 (12段以下)

- 5.3.2 多段式 (12段超)

-

5.4 エンドユーザー産業別

- 5.4.1 水・廃水

- 5.4.2 石油・ガス

- 5.4.3 化学・石油化学

- 5.4.4 食品・飲料

- 5.4.5 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Schlumberger Limited

- 6.4.2 National Oilwell Varco, Inc.

- 6.4.3 Xylem Inc.

- 6.4.4 NETZSCH Holding GmbH & Co. KG

- 6.4.5 PCM S.A.

- 6.4.6 Weatherford International plc

- 6.4.7 Halliburton Company

- 6.4.8 Seepex GmbH

- 6.4.9 ChampionX Corporation

- 6.4.10 Moyno, LLC

- 6.4.11 Roto Pumps Limited

- 6.4.12 Pumpenfabrik Wangen GmbH

- 6.4.13 Leistritz Pumpen GmbH

- 6.4.14 Liberty Process Equipment, Inc.

- 6.4.15 Verder Liquids BV

- 6.4.16 Borets International Limited

- 6.4.17 Canadian Advanced ESP Inc.

- 6.4.18 John Crane Production Solutions, Inc.

- 6.4.19 Baker Hughes Company

- 6.4.20 C-Flex Pump Company

- 6.4.21 Allweiler GmbH (CIRCOR Intl.)

- 6.4.22 Atlas Copco AB (Varisco PCP line)

- 6.4.23 Graco Inc.

- 6.4.24 NETCO Pumps & Equipment Pty Ltd

- 6.4.25 BBP Pumps BV

- 6.4.26 Shanley Pump & Equipment, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

プログレッシブキャビティポンプの包括的概要

プログレッシブキャビティポンプ、通称モノポンプや偏心ねじポンプは、容積式ポンプの一種であり、特に高粘度流体、固形物を含むスラリー、せん断に敏感な流体、あるいは脈動を嫌う精密な移送が求められる用途において広く利用されています。その基本的な構造は、らせん状の内部ねじを持つ弾性体製のステータと、そのステータ内で偏心回転する単一らせん状の金属製ロータから構成されます。ロータがステータ内で回転すると、ロータとステータの間に密閉された複数のキャビティ(空間)が形成されます。これらのキャビティは、ロータの回転に伴って吸込側から吐出側へと連続的に移動し、その中に捕捉された流体を一定の流量で送り出します。この「プログレッシブ(漸進的)に移動するキャビティ」という動作原理が、その名称の由来となっています。

このポンプの最大の特徴は、その優れた移送能力にあります。高粘度流体や固形物を含む流体でも閉塞することなくスムーズに移送でき、また、せん断力が非常に小さいため、ヨーグルトや化粧品、化学薬品など、品質を損なわずに移送したい流体に適しています。脈動が少なく、安定した定量移送が可能であるため、精密なプロセス制御が求められる場面でも重宝されます。高い自吸能力を持ち、吸込側の負圧にも強く、最大で約8mの吸込揚程を実現できる点も大きな利点です。一方で、ステータが弾性体であるため、摩耗や化学的劣化、温度による影響を受けやすく、空運転はステータの損傷に繋がるため避ける必要があります。

プログレッシブキャビティポンプは、その用途や流体の特性に応じて多種多様なタイプが存在します。最も一般的なのは、幅広い流体に対応する「標準型」です。高粘度で自重で流れないような流体(汚泥、ペースト、ケーキ状物質など)を移送するためには、大きな吸込口とスクリューフィーダーを備えた「ワイドスロート型(ホッパー型)」が用いられ、ブリッジング(架橋現象)を防ぎます。地下ピットやタンクからの汲み上げなど、設置スペースが限られる場所では「垂直型」が適しています。食品、飲料、医薬品、化粧品などの衛生管理が厳しく求められる分野向けには、分解洗浄が容易でCIP(定置洗浄)/SIP(定置滅菌)に対応した「サニタリー型」が開発されています。また、複数のステージを持つことで高い吐出圧力を実現する「高圧型」や、非常に精密な流量制御が可能な「定量注入型(ドーシングポンプ)」も存在します。これらのタイプは、さらにロータとステータの材質(ステンレス鋼、鋳鉄、各種エラストマーなど)、軸封方式(グランドパッキン、メカニカルシールなど)、駆動方式(直結、減速機付きなど)によって細分化され、特定の用途に最適化された製品が提供されています。

プログレッシブキャビティポンプは、その汎用性と特殊な移送能力から、非常に幅広い産業分野で活用されています。下水・廃水処理分野では、汚泥(一次汚泥、余剰汚泥、脱水ケーキなど)の移送や凝集剤・ポリマーの注入に不可欠です。食品・飲料産業では、ヨーグルト、チョコレート、ジャム、ソース、果肉入り飲料、生地など、粘度が高く、せん断に弱い製品の移送に適しています。化学産業では、酸、アルカリ、ポリマー、塗料、インク、接着剤、樹脂、溶剤など、多種多様な化学薬品の移送に用いられ、特に粘性や腐食性、研磨性のある流体に対して優れた性能を発揮します。石油・ガス産業では、原油、重油、掘削泥水、生産水、燃料油などの移送に利用され、高粘度流体や固形物、ガスを含む流体にも対応できるため、過酷な環境下での使用に適しています。その他、鉱業でのスラリー移送、建設業でのモルタルやセメントの圧送、製紙業でのパルプやコーティング剤の供給、医薬品産業での高粘度液や懸濁液の精密移送など、枚挙にいとまがありません。

プログレッシブキャビティポンプの選定においては、移送する流体の特性(粘度、温度、固形物含有量、腐食性、研磨性など)、必要な流量と吐出圧力、設置環境、運転コスト、メンテナンス性などを総合的に考慮する必要があります。適切なポンプを選定し、定期的なメンテナンスを行うことで、その性能を最大限に引き出し、長期間にわたって安定した運転を維持することが可能です。