リスクベース認証市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

リスクベース認証市場レポートは、オファリング(ソリューション、サービス)、展開形態(オンプレミス、クラウド)、認証方法(知識ベース認証、所持ベース認証など)、組織規模(大企業、中小企業)、エンドユーザー業種(小売、政府など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リスクベース認証市場の概要

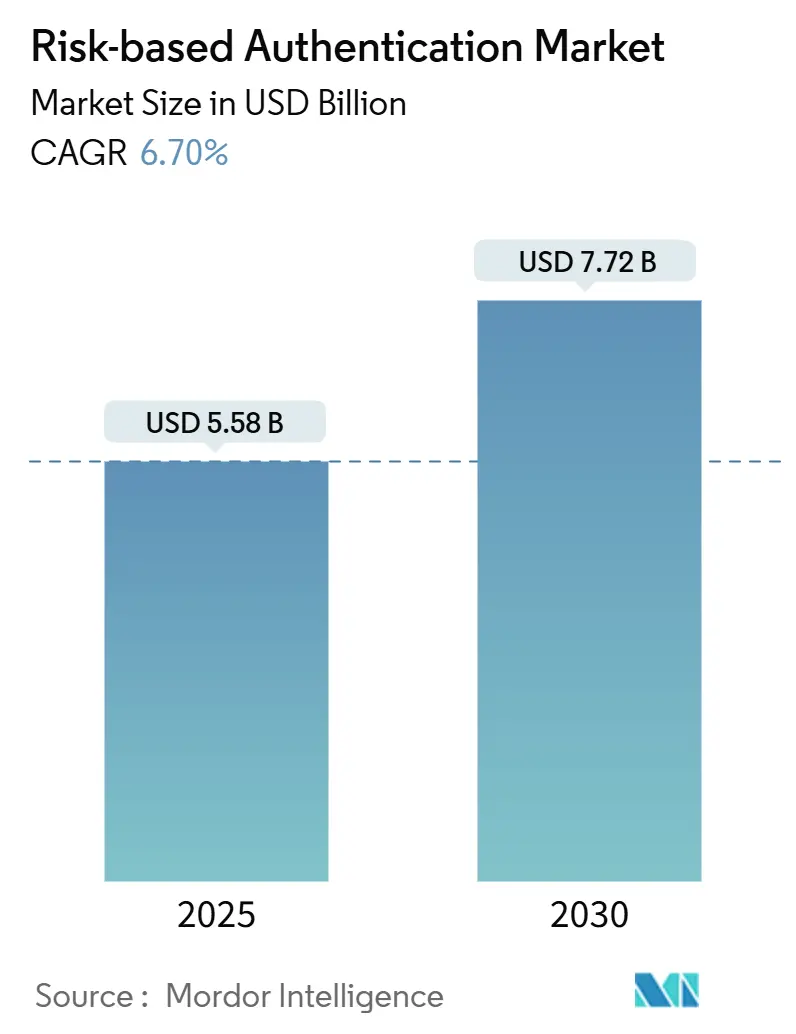

リスクベース認証市場は、2025年には55.8億米ドルと評価され、2030年までに77.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.70%です。サイバー攻撃の増加、強力な顧客認証に対する規制要件の厳格化、ゼロトラストアーキテクチャの普及が、この市場の成長を牽引しています。特に、クラウド配信モデルが世界的なスケーラビリティと継続的なリスク評価を可能にし、人工知能(AI)がリアルタイムの行動スコアリングを通じて誤検知を減らし、ユーザーの負担を軽減することで、市場の採用を加速させています。ベンダーは、認証決定におけるアルゴリズムの公平性に対する規制当局の監視が強化される中、説明可能なAIに対する需要の急増からも恩恵を受けています。

主要な市場動向の要点

* 展開モデル別: クラウドソリューションは2024年に市場シェアの71.22%を占め、2030年までには8.23%のCAGRで成長すると予測されています。オンプレミスオプションは2.1%のCAGRに留まる見込みです。

* 提供形態別: サービスは8.11%のCAGRで最も速い成長を記録しており、ソリューションは2024年に67.36%の収益シェアを維持しています。

* 認証方法別: 多要素認証および複合認証技術が2024年に42.89%の収益シェアを占めましたが、適応型行動認証は2030年まで6.93%のCAGRで成長すると予測されています。

* 組織規模別: 大企業が2024年に市場シェアの65.73%を占めましたが、中小企業は2030年まで8.19%のCAGRで拡大しています。

* エンドユーザー産業別: 銀行および金融サービスが2024年に29.71%の収益シェアを獲得しましたが、ヘルスケアは2030年まで6.86%のCAGRで進展すると予測されています。

* 地域別: 北米が2024年に35.44%の収益シェアで市場を支配しましたが、アジア太平洋地域は予測期間中に6.97%のCAGRで最も高い成長を遂げると見込まれています。

グローバルリスクベース認証市場のトレンドと洞察

市場の推進要因

* 主要産業におけるデータ侵害の増加(CAGRへの影響: +1.2%): 資格情報の盗難やアカウント乗っ取り攻撃が頻繁に発生しており、企業はアクセスを許可する前に異常な行動を検査する適応型チェックの導入を促されています。金融機関は静的な二要素認証のギャップを埋めるために投資を加速させ、医療機関はHIPAA要件の下で患者記録を保護しつつワークフローの速度を維持するために継続的なリスクスコアリングを追加しています。

* 企業におけるBYOD(Bring Your Own Device)ポリシーの採用(CAGRへの影響: +0.8%): リモートワークの普及により、管理されていない多数のスマートフォンやラップトップが企業リソースに接続されるようになりました。NISTのガイドラインは、ログインのたびにデバイスの状態とネットワークコンテキストを考慮することを推奨しており、特にアジア太平洋地域の中小企業では、デバイスの信頼性に基づいて認証を自動調整するクラウドネイティブな認証システムが好まれています。

* 強力な顧客認証に対する規制要件の急増(CAGRへの影響: +0.9%): 欧州の決済サービス指令2(PSD2)は、取引リスクが特定の閾値を超えた場合に金融機関に段階的な認証を義務付けることで、世界的な先例となりました。同様の原則はシンガポールやカナダでも見られ、HIPAAガイドラインも情報感度に応じたコンテキスト認識型アクセスを強調しており、医療機関での需要を刺激しています。

* 行動バイオメトリクスの統合による精度の向上(CAGRへの影響: +1.1%): 機械学習は、キーストロークの速さ、指圧、タッチスクリーンのジェスチャーなどをプロファイリングし、正規の資格情報が存在する場合でも詐欺師を検出できるようになりました。FFIECは2024年8月に、行動分析をベストプラクティスとして推奨しており、銀行業界では不正損失の削減とユーザー離脱率の維持に成功しています。

* ゼロトラストにおけるパスワードレスイニシアチブの推進(CAGRへの影響: +1.0%)

* オープンバンキングAPIの拡大(CAGRへの影響: +0.7%)

市場の抑制要因

* 中小企業にとっての高い導入コスト(CAGRへの影響: -0.6%): 中小企業の3分の2が、高度な認証システムの導入における最大の障壁として予算の制約を挙げています。クラウドモデルが初期費用を削減する一方で、多くの企業はスコアリングルールの設定やAPIの統合に関するサイバーセキュリティの専門知識を欠いています。マネージドサービスプロバイダー(MSP)が、月額料金制のターンキーバンドルを提供することで、この課題に対応しています。

* アルゴリズムの偏りに関する懸念と規制当局の監視(CAGRへの影響: -0.4%): 規制当局は、機械学習による評価が意図せず特定の保護対象クラスに不利益をもたらす可能性があると警告しています。米国連邦取引委員会(FTC)は、認証ワークフローにおける公平性と是正メカニズムの証明を求めるガイダンスを発行しており、提案されているEUのAI法案では、特定のIDチェックを「高リスク」と分類し、ベンダーに文書化の義務を課しています。

* 異種IDプラットフォーム間での相互運用性標準の限定(CAGRへの影響: -0.5%)

* 適応型認証ソリューションの設定と統合におけるスキルギャップ(CAGRへの影響: -0.3%)

セグメント分析

* 提供形態別: サービスが勢いを増す

2025年には、サービスがリスクベース認証市場規模の18.3億米ドルを占め、その8.11%のCAGRはソフトウェアの成長を上回っています。組織は、導入とコンプライアンスのタスクを短縮できるサブスクリプションベースのコンサルティング、統合、マネージド検出を好む傾向にあります。ソリューションライセンスは2024年に67.36%の収益シェアを維持しましたが、成長率の差はAuthentication-as-a-Serviceへの持続的な移行を示唆しています。規制主導のアドバイザリーサービスは、銀行がPSD2コントロールを微調整し、病院がHIPAAの期限に合わせてIDポリシーを再調整する中で活況を呈しています。

* 展開モデル別: クラウドが変革を主導

クラウド実装は2025年にリスクベース認証市場規模の71.22%を占め、2030年まで8.23%のCAGRで成長すると予測されています。企業は、ユーザーの場所に関係なくすべてのセッションを検証する必要があるゼロトラストプログラムにとって重要な、即時スケーラビリティと地理的冗長性を重視しています。オンプレミスオプションは公共部門やエアギャップ環境で存続していますが、更新サイクルが遅く、メンテナンス費用が高くなっています。マルチクラウドのトレンドは、AWS、Azure、プライベートKubernetesクラスター全体で均一に動作するIDサービスへの需要を高めています。

* 認証方法別: 適応型インテリジェンスが普及

多要素認証および複合認証スキームは、長年のコンプライアンス認識により2024年に42.89%の収益シェアを維持しました。しかし、適応型行動認証は6.93%のCAGRで成長すると予測されており、これは静的な資格情報から目に見えないコンテキスト認識型チェックへの移行を反映しています。パスワードのみのログインは、フィッシング詐欺の脆弱性が浮き彫りになるにつれて着実に減少しています。ベンダーは、デバイスのテレメトリー、位置情報、微細な行動の手がかりを組み合わせて、段階的な認証要素が必要かどうかを判断し、これにより、一律のMFAと比較して平均ログイン時間を最大40%短縮しています。

* 組織規模別: 中小企業の採用が加速

大企業は、広範なIT予算と厳格な監査体制により、2024年に65.73%の収益シェアを占めました。しかし、中小企業セグメントは8.19%のCAGRで最大の絶対ユーザー数を追加すると予測されています。簡素化されたSaaSダッシュボード、従量課金制、ローコードコネクタにより、リソースが限られたチームでも、これまで大企業向けだったポリシーを採用できるようになりました。MSPが認証をメールセキュリティやエンドポイント監視とバンドルすることで、中小企業はフルタイムのセキュリティアナリストを配置することなく、統合された防御体制を構築できます。

* エンドユーザー産業別: ヘルスケアが急増

銀行は、PSD2、AML、不正損失の圧力により、2024年にリスクベース認証市場規模の29.71%の収益シェアを維持しました。しかし、ヘルスケアは、電子健康記録ポータル、遠隔医療、接続デバイスがアクセスポイントを増加させるため、2030年まで6.86%のCAGRを記録するでしょう。臨床医は緊急時に摩擦の少ないサインインを必要とするため、サイレント行動チェックとスマートバッジを組み合わせた採用が進んでいます。薬局は、不正な処方箋の試みを検出するために、処方箋認証にリスクスコアリングを組み込んでいます。

地域分析

* 北米: 2024年には世界の収益の35.44%を占め、厳格なNISTフレームワークと初期のゼロトラスト導入に支えられています。米国連邦政府のID近代化推進は、防衛、エネルギー、民間機関全体での購入を促進しています。カナダの金融機関もAMLおよび消費者保護法規に準拠するために同様の動きを見せています。

* アジア太平洋: 6.97%のCAGRで世界最速の成長を遂げると予測されています。シンガポールのモデルAIガバナンスフレームワークなどの政府ロードマップは、アルゴリズムの透明性を要求しており、バイアスダッシュボードを公開するベンダーの採用を促しています。インドのデジタルIDスタックとオーストラリアのオープンバンキングプログラムは、認証量を大幅に増加させています。日本のキャッシュレス化推進と韓国のデジタルバンキング競争も、摩擦がなく説明可能なリスクスコアリングへの需要をさらに拡大させています。

* 欧州: PSD2の義務的な段階的検証に支えられ、着実な拡大を維持しています。欧州銀行監督機構(EBA)の技術基準は金融セクターの調達基準を厳格化し、GDPRはすべての産業にコンテキストに応じた権限付与とデータ最小化を追加するよう影響を与えています。ドイツやフランスの企業は、主権条項を満たすためにオンプレミスフェイルオーバーを備えたプラットフォームを好んでいます。

* 中東・アフリカおよび南米: 政府が公共サービスをデジタル化し、包括的な金融アジェンダを推進するにつれて、欧州のフレームワークを模倣した導入が進んでいます。

競争環境

リスクベース認証市場は中程度の断片化を特徴としており、従来のIDスイート、行動分析専門企業、クラウドネイティブプラットフォームが市場シェアを争っています。RSA Security、IBM、Microsoftは、AI信号処理を組み込む買収を通じてスイートを強化しています。OktaとAuth0の合併は、従業員と顧客の両方のIDをカバーすることを目的としたプラットフォーム統合の例です。

BioCatchやBehavioSecのような専門企業は、300ミリ秒以内に詐欺師を特定する特許取得済みのジェスチャーおよびタッチモデルで差別化を図っています。クラウドファーストの新規参入企業は、SaaSアプリ向けの事前パッケージ化されたコネクタを提供し、中堅市場の買い手にアピールしています。ハードウェアトークンメーカーはFIDO2パスワードレスキーに移行し、API駆動型プラットフォームはサードパーティが業界固有のリスク信号を組み込めるマーケットプレイスを開放しています。

FIDO AllianceやOpenID Foundationの下での相互運用性アライアンスは、買い手が異種環境全体で統一されたポリシーを要求するため、戦略的に重要性を増しています。中小企業セグメントでは価格競争が激化しており、ベンダーは将来の適応型AIモジュールへのアップセルを促すフリーミアム層をリリースしています。

主要プレイヤー

* RSA Security LLC

* IBM Corporation

* Broadcom Inc.

* Micro Focus International plc

* Okta Inc.

*主要プレイヤーは特定の順序でソートされていません。

最近の業界動向

* 2025年10月: Microsoftは、Microsoft 365全体で行動の逸脱を分析し、インラインリスクスコアを発行するEntra ID Protectionの強化を発表しました。

* 2025年9月: OktaはAuth0の65億米ドルでの買収を完了し、従業員と顧客のIDプラットフォームを統一されたコードベースに統合しました。

* 2025年8月: IBM Securityは、ログイン決定のためのコンテキストリスク信号に自然言語処理を適用するWatson for Cyber Security Authenticationを発表しました。

* 2025年7月: RSA Securityは、Amazon Web Servicesと提携し、そのリスクスコアリングアルゴリズムをAWS Identity and Access Managementに組み込みました。

このレポートは、リスクベース認証(RBA)市場に関する詳細な分析を提供しています。RBAは、システムへのアクセスを要求するユーザーのプロファイルを考慮し、そのトランザクションに関連するリスクプロファイルを判断する非静的な認証システムです。本調査の範囲には、RBAソリューションおよびサービスによって生み出される収益、ならびにバンキング・金融サービス、小売、IT・通信などの様々なエンドユーザー業界におけるトレンド、収益、予測が含まれています。ただし、スタンドアロンの多要素認証やその他の認証ソリューション・サービスによる収益は本調査の対象外です。

リスクベース認証市場は、2025年から2030年にかけて年平均成長率(CAGR)6.70%で成長し、2030年には77.2億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 主要なエンドユーザー業界全体で増加するデータ侵害とサイバー攻撃。

* 企業におけるBYOD(Bring Your Own Device)ポリシーの採用拡大。

* 強力な顧客認証に関する規制遵守義務の急増。

* リスクスコアリングの精度を高める行動バイオメトリクスの統合。

* ゼロトラストアーキテクチャにおけるパスワードレス認証イニシアチブの台頭。

* トランザクションレベルのリスク評価を必要とするオープンバンキングAPIの拡大。

一方で、市場の成長を妨げる要因も存在します。

* 進化するサイバーセキュリティの脅威に合わせてリスクスコアを更新する必要性によるプレッシャーの増大。

* 中小企業(SME)にとっての高い導入コスト。SBAの調査によると、中小企業の67%が初期費用と継続費用を主要な障壁として挙げています。

* アルゴリズムのバイアスに関する懸念が規制当局の監視を引き起こす可能性。

* 異種混在のアイデンティティプラットフォーム間における相互運用性標準の限定。

本レポートでは、以下のセグメントに基づいて市場を詳細に分析しています。

* 提供形態別: ソリューションとサービス。

* 展開形態別: オンプレミスとクラウド。2024年にはクラウドベースの展開が収益シェアの71.22%を占め、最も急速に拡大しています。

* 認証方法別: 知識ベース認証、所有ベース認証、生体認証(Inherence-based/Biometrics)、適応型行動認証、多要素/複合認証。

* 組織規模別: 大企業と中小企業。

* エンドユーザー業界別: バンキング・金融サービス、小売、IT・通信、政府、ヘルスケア、その他のエンドユーザー業界。バンキング業界はPSD2などの規制によりトランザクションレベルのリスク評価が求められ、収益シェアの29.71%を維持しています。ヘルスケア業界では、HIPAAコンプライアンスとシームレスな臨床ワークフローの必要性から、6.86%のCAGRで導入が加速しています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。アジア太平洋地域は、デジタルトランスフォーメーションプログラムと進化するAIガバナンスに支えられ、2030年まで6.97%のCAGRで最も速い成長を遂げると予測されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれています。主要企業としては、RSA Security LLC、IBM Corporation、Broadcom Inc.、Okta Inc.、Thales Group、Oracle Corporation、HID Global Corporation、OneSpan Inc.、Duo Security LLC (Cisco Systems Inc.)、BioCatch Ltd.、Ping Identity Holding Corp.、IDEMIA France SASなど、多数の企業がプロファイルされています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

レポートでは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 主要なエンドユーザー業種全体でのデータ侵害とサイバー攻撃の増加

- 4.2.2 企業におけるBYODポリシーの採用

- 4.2.3 強力な顧客認証に関する規制遵守義務の急増

- 4.2.4 リスクスコアリングの精度を高める行動バイオメトリクスの統合

- 4.2.5 ゼロトラストアーキテクチャにおけるパスワードレス認証イニシアチブの台頭

- 4.2.6 取引レベルのリスク評価を必要とするオープンバンキングAPIの拡大

-

4.3 市場の阻害要因

- 4.3.1 進化するサイバーセキュリティの脅威に合わせてリスクスコアを更新する圧力の増大

- 4.3.2 中小企業にとっての高い導入コスト

- 4.3.3 規制当局の監視を引き起こすアルゴリズムバイアスの懸念

- 4.3.4 異種IDプラットフォーム間での相互運用性標準の制限

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 技術的展望

- 4.7 規制環境

-

4.8 ポーターの5つの力分析

- 4.8.1 競争上の対抗関係

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 新規参入の脅威

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 展開別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

-

5.3 認証方法別

- 5.3.1 知識ベース認証

- 5.3.2 所持ベース認証

- 5.3.3 内在ベース/生体認証

- 5.3.4 適応型行動認証

- 5.3.5 多要素/複合認証

-

5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業

-

5.5 エンドユーザー業種別

- 5.5.1 銀行および金融サービス

- 5.5.2 小売

- 5.5.3 ITおよび電気通信

- 5.5.4 政府

- 5.5.5 ヘルスケア

- 5.5.6 その他のエンドユーザー業種

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 RSA Security LLC

- 6.4.2 IBM Corporation

- 6.4.3 Broadcom Inc.

- 6.4.4 Micro Focus International plc

- 6.4.5 Okta Inc.

- 6.4.6 SecureAuth Corporation

- 6.4.7 Thales Group

- 6.4.8 Equifax Inc.

- 6.4.9 Oracle Corporation

- 6.4.10 HID Global Corporation

- 6.4.11 Financial Software Systems Inc.

- 6.4.12 OneSpan Inc.

- 6.4.13 Duo Security LLC (Cisco Systems Inc.)

- 6.4.14 LexisNexis Risk Solutions Inc.

- 6.4.15 BioCatch Ltd.

- 6.4.16 iovation Inc. (TransUnion LLC)

- 6.4.17 Ping Identity Holding Corp.

- 6.4.18 F5 Inc.

- 6.4.19 Forcepoint LLC

- 6.4.20 IDEMIA France SAS

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リスクベース認証とは、ユーザーがシステムやサービスにアクセスしようとする際に、そのアクセス試行が持つリスクの度合いをリアルタイムで評価し、そのリスクレベルに応じて認証の強度を動的に調整する認証方式でございます。従来の認証が、ユーザー名とパスワードの一致など、一律の条件でアクセスを許可または拒否していたのに対し、リスクベース認証は、アクセス元のデバイス、IPアドレス、ロケーション、時間帯、過去の行動履歴といった様々なコンテキスト情報を分析し、その状況が「通常」であるか「異常」であるかを判断いたします。もしリスクが高いと判断された場合には、追加の認証(例えば、ワンタイムパスワード、生体認証、秘密の質問など)を要求することで、セキュリティを強化し、一方でリスクが低いと判断された場合には、簡素な認証でアクセスを許可し、ユーザーの利便性を損なわないように配慮する点が最大の特徴でございます。これにより、セキュリティと利便性の最適なバランスを実現することが可能となります。

この認証方式にはいくつかの種類やアプローチがございます。一つは「静的リスク評価」で、事前に定義されたルールに基づいてリスクを評価するものです。例えば、未登録のデバイスからのアクセスや、特定の危険な国からのアクセスを高リスクと判断するケースがこれに該当いたします。もう一つは「動的リスク評価」で、機械学習やAIを活用し、ユーザーの過去の行動パターン(ベースライン)を学習し、そこからの逸脱をリアルタイムで検知するものです。普段と異なるログイン時間帯や、異常な操作速度、地理的に離れた場所からの短時間での連続アクセスなどが検知対象となります。また、リスク評価の結果に基づいて認証強度を調整する「適応型認証(Adaptive Authentication)」は、リスクベース認証の具体的な実装形態として広く認識されております。さらに進んだ概念として「継続的認証(Continuous Authentication)」があり、これはログイン時だけでなく、セッション中もユーザーの行動を継続的に監視し、異常を検知した際に再認証を要求したり、セッションを中断したりすることで、より強固なセキュリティを提供いたします。

リスクベース認証は、多岐にわたる分野で活用されております。最も顕著なのは金融機関で、不正送金やアカウント乗っ取りの防止に不可欠な技術となっております。高額取引時や、普段利用しない海外からのアクセス時に追加認証を要求するケースが一般的です。ECサイトでは、不正購入やアカウント乗っ取りを防ぐために、高額商品の購入時や短時間での複数購入時にリスク評価を行い、必要に応じて追加認証を求めます。企業においては、SaaSやクラウドサービスへのアクセス管理に利用され、従業員の勤務時間外アクセスや未登録デバイスからのアクセス時に警告を発したり、追加認証を要求したりすることで、機密情報への不正アクセスを防止いたします。政府機関や公共サービスにおいても、国民の個人情報や機密情報へのアクセス管理に導入が進んでおり、IoTデバイスからのデータアクセスや制御におけるセキュリティ強化にも応用が期待されております。

関連する技術も多岐にわたります。リスクが高いと判断された際に要求される追加認証の主要な手段として「多要素認証(MFA/2FA)」がございます。指紋や顔、虹彩などの「生体認証」もMFAの一種として利用されます。ユーザーのタイピング速度、マウスの動き、スワイプパターンといった無意識の行動パターンを分析し、本人確認や異常検知に利用する「行動生体認証(Behavioral Biometrics)」は、リスクベース認証の重要なデータソースとなります。アクセス元のデバイスを一意に識別する「デバイスフィンガープリンティング」は、デバイスの登録状況や過去の利用履歴を判断する上で不可欠です。また、IPアドレスの信頼性を評価する「IPレピュテーション」は、既知の悪性IPからのアクセスをブロックしたり、高リスクと判断したりするのに役立ちます。これらの技術を統合し、膨大なデータから異常パターンを学習し、リアルタイムでリスクを評価する中核技術として「機械学習/AI」が不可欠でございます。さらに、「IDaaS(Identity as a Service)」のようなクラウドベースの認証基盤サービスは、リスクベース認証機能を内包していることが多く、導入の敷居を下げております。

市場背景としては、サイバー攻撃の高度化・巧妙化が挙げられます。パスワードリスト攻撃、フィッシング、ブルートフォースアタックなど、従来のパスワード認証だけでは防御が困難な脅威が増加しており、より強固な認証が求められております。また、リモートワークの普及により、オフィス外からのアクセスが増加し、アクセス元の環境が多様化・複雑化したことで、従来の境界型セキュリティでは対応しきれない状況が生まれております。デジタルトランスフォーメーション(DX)の推進に伴い、デジタルサービスの利用が拡大する中で、セキュリティとユーザーの利便性の両立が強く求められるようになりました。厳しすぎる認証はユーザーの離脱を招くため、必要な時だけ追加認証を求めるリスクベース認証が注目されております。さらに、GDPRやPCI DSSといったデータ保護規制や、金融業界のセキュリティガイドラインの強化も、より高度な認証システムの導入を後押ししております。

将来展望といたしましては、AIや機械学習のさらなる進化により、より高精度なリスク評価とリアルタイム性の向上が期待されます。行動生体認証との融合はさらに進み、ユーザーの無意識の行動パターン分析による、よりシームレスで強固な認証が実現されるでしょう。ログイン後も常にリスクを監視し、セッション中の不正利用を防止する「継続的認証」の普及も加速すると考えられます。「決して信頼せず、常に検証する」という原則に基づくゼロトラストセキュリティモデルにおいて、アクセス要求ごとにリスクを評価するリスクベース認証は不可欠な要素となり、その中核を担う技術として位置づけられるでしょう。また、異なるサービス間でのリスク評価情報の共有や連携が進むことで、より広範なセキュリティ対策が可能になる可能性もございます。一方で、リスク評価のためのデータ収集と、ユーザープライバシー保護のバランスをどのように取るかという点が、今後の重要な課題となると考えられます。