ポリエチレンフラノエート (PEF) 市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

ポリエチレンフラノエート(PEF)レポートは、用途別(ボトル、フィルム、繊維)、エンドユーザー産業別(飲料包装、食品包装、パーソナルケア・化粧品、繊維・アパレル、産業用)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は、数量(キロトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリエチレンフラノエート(PEF)市場の概要

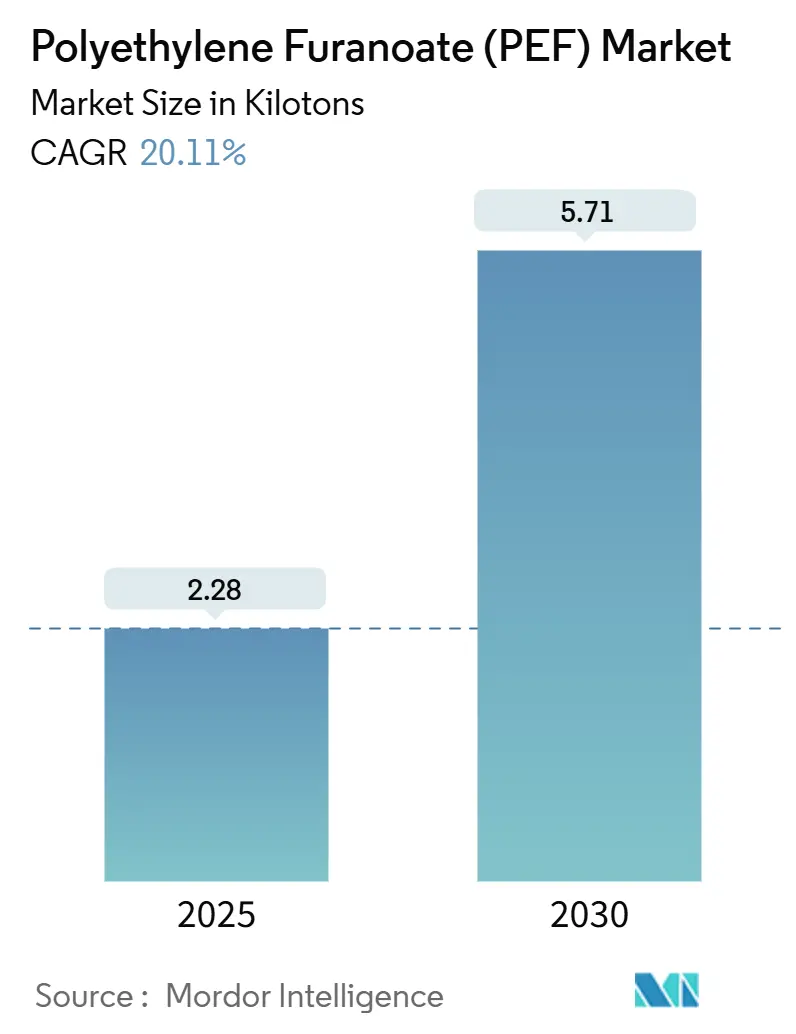

ポリエチレンフラノエート(PEF)市場は、2025年には2.28キロトンと推定され、2030年までに5.71キロトンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は20.11%と見込まれています。この急激な量的拡大は、酸素および二酸化炭素の保持において、従来のPETと比較して6~10倍優れたバリア特性を持つPEFの優位性を反映しています。欧州におけるリサイクル性への規制強化と、Avantium社のFDCA(フランジカルボン酸)主力プラントの稼働が早期の商業化を牽引しており、アジアのコンバーターも輸出志向の包装ラインに対応するため、生産規模の拡大を加速させています。現在、パーソナルケアブランド、Eコマース包装設計者、高耐熱性電子機器メーカーなどが、飲料以外の用途への拡大を目指し、PEFの試験プログラムを実施しています。しかし、供給の断片化、高い設備投資、rPET(再生PET)やPLA(ポリ乳酸)とのコスト競争といった課題も存在し、これらは技術提携によってのみ緩和される実行リスクを生み出しています。

主要なレポートのポイント

* 用途別: ボトルが2024年にポリエチレンフラノエート市場シェアの74.54%を占め、2030年まで20.32%の最速CAGRで成長すると予測されています。

* 最終用途産業別: 飲料包装が2024年にポリエチレンフラノエート市場規模の68.18%を占めましたが、パーソナルケアおよび化粧品分野は2030年まで20.41%のCAGRで拡大すると見込まれています。

* 地域別: 欧州が2024年に46.84%の収益で市場をリードし、アジア太平洋地域は2030年まで20.38%のCAGRで成長すると予測されています。

世界のポリエチレンフラノエート(PEF)市場の動向と洞察(促進要因)

1. 持続可能な飲料包装への需要の高まり:

ブランドオーナーは、炭素排出量削減目標とEUのより厳格な再生材含有率規制という二重の圧力に直面しており、炭酸飲料やミネラルウォーターのボトルにおいて、PETからPEFへの早期の代替を推進しています。ダノン社はEvian+でPEFの試験導入を行い、コカ・コーラ社も試作容器でPEFを評価し、商業的な充填速度での性能を検証しました。PEFボトルは、炭酸を損なうことなく薄肉化を実現し、材料節約と輸送重量の削減を可能にします。EUが2025年までに飲料容器に25%の再生プラスチックを義務付けることで、PEFが再生可能であり、既存のPETリサイクルストリームと互換性があることから、PEFへの関心が高まっています。このため、コンバーターはPEFを、急速に上昇する拡大生産者責任(EPR)料金に対する保険と見なしています。規制による牽引と実証済みの試験運用が相まって、多国籍飲料ポートフォリオ全体での仕様決定を加速させています。

2. 繊維およびファイバー用途での採用拡大:

アジアの紡績メーカーは現在、PETと比較して耐熱性と機械的強度に優れるPEFフィラメントをポリエステルラインで試験的に導入しています。Zhejiang Sugar Energy社は、アパレルおよび工業用糸に適した連続PEF繊維の生産を実証しました。PEFはバージンポリエステルよりも高いガラス転移温度を提供し、アイロン耐性のある衣料品や耐久性のある作業服を可能にします。既存の溶融紡糸設備を利用できるため、設備投資要件が低く抑えられ、中国や台湾の受託製造業者間での認定が迅速に進んでいます。欧州のスペシャリティブランドは、プレミアムな利益率を確保できる高性能アウトドアギア向けのブレンドを模索しており、生産者にとってコモディティボトルからの魅力的な多角化機会を提供しています。これらの進展は、ポリエチレンフラノエート市場の対象範囲を包装以外にも拡大し、認証期間が長くなるにもかかわらず、長期的な量的成長を支えています。

3. バイオベースポリマーに対する規制の追い風:

2025年年までに、欧州連合は使い捨てプラスチック指令をさらに強化し、リサイクル含有量目標を義務付ける予定です。これは、バイオベースおよび生分解性ポリマーの需要を刺激する主要な推進力となるでしょう。特に、食品接触材料におけるPEFのような高性能バイオベースポリマーは、従来のPETに代わる持続可能な選択肢として注目されています。各国政府は、プラスチック汚染削減と循環経済への移行を促進するため、税制優遇措置や補助金を通じてバイオベースプラスチックの生産と利用を奨励しています。例えば、フランスは2025年までに使い捨てプラスチック包装の50%をリサイクル可能または堆肥化可能にする目標を設定しており、これはPEFのような革新的な素材にとって有利な環境を作り出しています。このような政策的支援は、PEF市場の成長を加速させる重要な要因となっています。

4. 技術革新とコスト削減:

PEFの生産コストは、初期段階ではPETよりも高かったものの、生産規模の拡大と技術革新により着実に低下しています。特に、発酵プロセスにおける酵素効率の向上と、より安価なバイオマス原料の利用可能性が、コスト競争力の強化に貢献しています。例えば、Avantium社は、FDCA(フランジカルボン酸)の生産において、独自のYXY技術プラットフォームを通じて、より効率的な触媒とプロセス最適化を実現しています。これにより、FDCAの生産コストは大幅に削減され、PEFの商業的実現可能性が高まっています。また、既存のPET生産設備を一部改修するだけでPEFを生産できるため、設備投資の初期費用が抑えられ、メーカーは比較的容易にPEF生産に参入できます。これらの技術的進歩は、PEFがより広範な用途で採用されるための経済的障壁を低減し、市場の拡大を後押ししています。

これらの要因が複合的に作用することで、ポリエチレンフラノエート市場は今後数年間で大幅な成長を遂げると予測されます。持続可能性への意識の高まり、規制の強化、技術革新が、PEFを次世代の高性能バイオベースポリマーとして位置づけています。

このレポートは、ポリエチレンフラノエート(PEF)の世界市場に関する包括的な分析を提供しています。PEFは、酸素、二酸化炭素、水蒸気に対して高いガスバリア性を持つポリマーであり、ボトル、フィルム、食品トレイなどの包装用途において代替材料として注目されています。本レポートでは、PEF市場を用途別、エンドユーザー産業別、および地域別に詳細にセグメント化し、各セグメントの市場規模と予測を容量(トン)ベースで提示しています。

1. 市場の概要と動向

1.1. 市場促進要因

PEF市場の成長を牽引する主な要因は多岐にわたります。第一に、「持続可能な飲料包装への需要の増加」が挙げられます。消費者の環境意識の高まりと企業のサステナビリティ目標達成への取り組みが、バイオベースでリサイクル可能なPEFの採用を促進しています。第二に、「繊維および繊維用途での採用拡大」が進んでいます。PEFは優れた物性を持つため、高機能繊維としての可能性も探られています。第三に、「バイオベースポリマーに対する規制の後押し」があります。特に欧州連合(EU)の包装・包装廃棄物規制は、2030年までのリサイクル可能な包装の義務化や再生材含有目標の設定を通じて、PEFのような再生可能ポリマーの導入を強く推進しています。第四に、「多層Eコマース包装への統合」も進んでおり、PEFの優れたバリア性が商品の保護に貢献しています。最後に、「耐熱性電子機器ハウジングにおけるニッチな使用」も、PEFの特定の特性が評価される分野として挙げられます。

1.2. 市場抑制要因

一方で、PEF市場にはいくつかの抑制要因も存在します。最も大きな課題の一つは、「R-PET(リサイクルPET)やPLA(ポリ乳酸)といった代替品との競合」です。これらの既存の代替材料は、すでに確立されたサプライチェーンと比較的低いコストで市場に浸透しています。第二に、「FDCA(フラン-2,5-ジカルボン酸)原料の高コストと限られた生産規模」が挙げられます。FDCAはPEFの主要な原料ですが、その生産コストが高く、商業規模での供給能力がまだ限定的であるため、PEF樹脂の価格が高止まりする原因となっています。第三に、「リサイクルにおける回収ストリームの非互換性」も課題です。PEFはPETと類似した特性を持つものの、既存のPETリサイクルシステムに完全に適合しない場合があり、専用の回収・リサイクルインフラの整備が求められています。

1.3. その他の分析

本レポートでは、市場の構造を理解するために「バリューチェーン分析」や「ポーターのファイブフォース分析」も実施しています。これにより、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、および競争の程度が詳細に評価されています。

2. 市場規模と成長予測

PEFの世界需要は、2025年の2.28キロトンから2030年には5.71キロトンに達すると予測されており、大幅な成長が見込まれています。

2.1. 用途別セグメント

市場は主に「ボトル」、「フィルム」、「繊維」の用途にセグメント化されています。PEFの優れたガスバリア性は、特にボトルやフィルム用途での採用を促進しています。

2.2. エンドユーザー産業別セグメント

エンドユーザー産業別では、「飲料包装」、「食品包装」、「パーソナルケア・化粧品」、「繊維・アパレル」、「産業(電子機器、自動車)」に分類されています。この中で、「パーソナルケア・化粧品包装」は20.41%の年平均成長率(CAGR)で最も速く成長するセグメントと予測されています。これは、この分野での持続可能性への要求と、PEFの保護特性が評価されているためです。

2.3. 地域別セグメント

地域別では、アジア太平洋(中国、日本、インド、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域および各国における市場規模と予測が提供されています。

3. 主要な質問への回答

本レポートでは、PEF市場に関する以下の主要な質問に回答しています。

* 2030年までのPEFの世界需要予測: 2030年までに5.71キロトンに達すると予測されており、2025年の2.28キロトンから大幅に増加する見込みです。

* 2030年までに最も速く成長するPEFのエンドユースセグメント: パーソナルケア・化粧品包装が20.41%のCAGRで他のセクターを上回る成長を遂げると予想されています。

* 飲料ブランドがPEFボトルに関心を持つ理由: PEFはPETと比較して6~10倍優れたガスバリア性を提供するため、ボトルを軽量化しながら炭酸飲料の炭酸や風味をより長く保持できる点が評価されています。

* PEF生産者が直面する主要な供給側の課題: FDCA原料の高コストと商業生産能力の限定が主な課題であり、追加のプラントが稼働するまでは樹脂価格が高止まりする傾向にあります。

* 欧州の規制がPEF採用に与える影響: EUの包装・包装廃棄物規制は、2030年までのリサイクル可能な包装の義務化と再生材含有目標を設定しており、PEFのような再生可能ポリマーの採用を促進する要因となっています。

4. 競争環境と将来展望

本レポートでは、「市場集中度」、「戦略的動向」、「市場シェア(%)/ランキング分析」を通じて競争環境を詳細に分析しています。主要企業としては、Avantium、ALPLA、AVA Biochem AG、Origin Materials、Sulzer Ltd、Swicofil AG、TOYOBO CO., LTD.、Zhejiang Sugar Energy Technology Co., Ltd.などが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向がプロファイルされています。

また、「市場機会と将来展望」のセクションでは、「ホワイトスペースと未充足ニーズの評価」を通じて、PEF市場における新たな成長機会と今後の方向性が提示されています。

このレポートは、PEF市場の現状と将来の可能性を深く理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 持続可能な飲料パッケージングへの需要の高まり

- 4.2.2 繊維およびファイバー用途での採用増加

- 4.2.3 バイオベースポリマーに対する規制の後押し

- 4.2.4 多層Eコマースパッケージングへの統合

- 4.2.5 耐熱電子機器ハウジングにおけるニッチな用途

-

4.3 市場の阻害要因

- 4.3.1 RpetおよびPLA代替品との競合

- 4.3.2 FDCA原料の高コストと限定的な規模

- 4.3.3 リサイクルのための回収ストリームの非互換性

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 用途別

- 5.1.1 ボトル

- 5.1.2 フィルム

- 5.1.3 繊維

-

5.2 エンドユーザー産業別

- 5.2.1 飲料包装

- 5.2.2 食品包装

- 5.2.3 パーソナルケアおよび化粧品

- 5.2.4 繊維およびアパレル

- 5.2.5 産業用(電子機器、自動車)

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Avantium

- 6.4.2 ALPLA

- 6.4.3 AVA Biochem AG

- 6.4.4 Origin Materials

- 6.4.5 Sulzer Ltd

- 6.4.6 Swicofil AG

- 6.4.7 東洋紡株式会社

- 6.4.8 Zhejiang Sugar Energy Technology Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポリエチレンフラノエート(PEF)は、持続可能な社会の実現に向けた次世代のバイオベースポリマーとして、世界中で大きな注目を集めている素材です。このポリマーは、再生可能な植物由来の原料から合成されるポリエステルの一種であり、特に従来の石油由来プラスチックであるポリエチレンテレフタレート(PET)の代替品として期待されています。

PEFの定義とその特徴について詳しく見ていきましょう。PEFは、主に2,5-フランジカルボン酸(FDCA)とエチレングリコール(MEG)を重合させることによって製造されます。このFDCAは、フルクトースなどの糖類を原料として化学的に合成されるため、PEFは「バイオベースポリマー」に分類されます。その化学構造はPETと非常に似ていますが、PETがテレフタル酸を骨格に持つ一方で、PEFはフラン環を持つFDCAを骨格に組み込んでいる点が決定的な違いです。このフラン環の導入により、PEFはPETと比較して、優れたガスバリア性(特に酸素や二酸化炭素の透過を抑制する能力)、高い機械的強度、そして優れた耐熱性を示すことが特徴です。これらの優れた特性は、食品や飲料の鮮度保持期間の延長、製品の品質維持に大きく貢献すると期待されています。

PEFには、特定の「種類」として明確に分類されるものは一般的ではありません。PEFという名称は、特定の化学構造を持つポリマーを指します。しかし、その製造プロセスや最終製品の用途に応じて、分子量や結晶化度、あるいは添加剤の種類などが調整されることがあります。例えば、飲料ボトル用途では特定の分子量分布が求められ、フィルム用途では柔軟性や透明性を高めるための調整が行われることがあります。また、PEFを他のポリマーとブレンドしたり、共重合させたりすることで、特定の性能を付与する研究も進められています。これは厳密には「PEFの種類」というよりも、「PEFを基盤とした複合材料や共重合体」と表現するのが適切でしょう。現時点では、純粋なPEFとしての「種類」よりも、その用途に応じたグレードや加工方法の違いが重要視されています。

PEFの優れた特性は、幅広い分野での応用を可能にします。最も期待されている用途の一つは、飲料ボトルです。特に炭酸飲料やビールなど、酸素や二酸化炭素の透過を厳しく制限する必要がある製品において、PETボトルに代わる次世代の容器として注目されています。これにより、賞味期限の延長や風味の保持に貢献します。次に、食品包装フィルムとしての利用も有望です。スナック菓子、コーヒー、肉製品などの包装フィルムとして使用することで、内容物の鮮度保持や品質劣化防止に役立ち、食品ロスの削減にも寄与します。さらに、高強度、高弾性率の特性を活かし、衣料品、カーペット、産業資材などの繊維製品への応用も検討されています。耐熱性や機械的強度から、一部の自動車部品や電子部品、医療機器、化粧品容器など、高性能が求められる様々な分野での利用が期待されています。

PEFの商業化と普及には、いくつかの関連技術が不可欠です。最も重要なのは、PEFの主要なモノマーであるFDCAを、バイオマスから効率的かつ経済的に製造するFDCA製造技術です。フルクトースなどの糖類を原料とし、触媒反応によってFDCAを合成するプロセスが研究・開発されており、収率向上、コスト削減、環境負荷低減が課題となっています。次に、FDCAとMEGを重合してPEFを製造するPEF重合技術も重要です。PETの重合技術を応用できますが、FDCAの特性に合わせた最適な反応条件の確立が求められます。また、PEFはPETと同様にリサイクル可能であるとされており、リサイクル技術の研究も進められています。メカニカルリサイクルに加え、FDCAとMEGに分解して再利用するケミカルリサイクルは、資源の循環利用において特に重要です。さらに、PEF以外にもPLA(ポリ乳酸)やPBS(ポリブチレンサクシネート)など、様々なバイオベースポリマーが開発されており、PEFはこれらのポリマーと比較して、特にバリア性や耐熱性において優位性を持つため、用途に応じた使い分けや複合化が検討されています。持続可能性を確保するため、食料競合を避ける非食性バイオマスからFDCAの原料となる糖類を安定的に供給するバイオマス原料調達技術も不可欠です。

PEFが注目される背景には、現在の市場が抱える様々な課題とニーズがあります。世界的にプラスチック廃棄物問題、海洋プラスチック汚染、地球温暖化への懸念が高まっており、持続可能な素材への需要が急速に拡大しています。PEFはバイオマス由来であるため、ライフサイクル全体でのCO2排出量削減に貢献すると期待されており、脱炭素社会への移行という大きな流れの中でその価値が高まっています。多くのグローバル企業が、製品の包装材におけるリサイクル材使用率やバイオベース材使用率の目標を設定しており、PEFはその目標達成のための有力な選択肢となっています。また、一部の国や地域では、使い捨てプラスチックの使用規制や、バイオベースプラスチックの導入を促進する政策が導入されており、市場の追い風となっています。PETは広く普及していますが、特にガスバリア性や耐熱性において性能向上が求められる用途があり、PEFはそのギャップを埋める可能性を秘めています。オランダのAvantium社がFDCAおよびPEFの製造技術開発をリードしており、BASF、Danone、Coca-Colaなど、多くの大手企業がPEFの商業化や採用に関心を示し、共同開発や提携を進めています。

将来展望として、PEF市場は今後数年間で大きく成長すると予測されています。環境規制の強化と消費者のサステナビリティ志向の高まりを背景に、特に飲料・食品包装分野での普及が期待されます。しかし、現在のPEFはPETと比較して製造コストが高いという課題があり、FDCAの製造プロセスの効率化、スケールアップによる量産効果、技術革新によるコスト競争力の向上が不可欠です。また、現在のPEFはPETよりも優れたバリア性を持つものの、特定の用途においてはさらなる性能向上が求められる場合があります。ボトル以外のフィルム、繊維、エンジニアリングプラスチック分野など、より多様な用途への展開が進むでしょう。PEFの普及には、既存のPETリサイクルシステムとの互換性や、PEF専用のリサイクルインフラの確立が重要であり、ケミカルリサイクルの実用化が持続可能な循環型社会の実現に貢献します。バイオベースプラスチックとしてのPEFの環境性能を客観的に評価し、標準化された認証制度を確立することで、消費者の信頼獲得と市場拡大が促進されます。FDCA原料の多様化、重合技術の改良、新しい加工技術の開発など、継続的な技術革新が求められ、原料メーカー、ポリマーメーカー、加工メーカー、ブランドオーナー間の連携強化が、PEFの商業化を加速させる鍵となります。コスト、生産規模の拡大、既存インフラとの適合性、そして最終的な消費者への浸透が主要な課題となりますが、これらの課題が克服されれば、PEFは持続可能な社会の実現に大きく貢献する素材となるでしょう。