消化器系健康サプリメント市場の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

消化器系健康補助食品市場レポートは、タイプ(プレバイオティクス、プロバイオティクス、酵素、植物由来成分、その他)、形態(カプセルおよびソフトジェル、錠剤、グミおよびチュアブル、粉末、その他)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店および健康食品店など)、地域(北米、欧州、アジア太平洋、南米など)別に分類されます。市場予測は金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

消化器系健康補助食品市場は、予防医療への意識の高まり、マイクロバイオーム介入の臨床的検証、そして世界的な監視強化によって大きな勢いを得ています。これらの要因が消費者の嗜好を形成し、業界をより高い基準へと押し上げています。

市場概要と予測

本市場は、タイプ(プレバイオティクス、プロバイオティクス、酵素、植物由来成分、その他)、形態(カプセル・ソフトジェル、錠剤、グミ・チュアブル、パウダー、その他)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店・健康食品店など)、および地域(北米、欧州、アジア太平洋、南米など)によってセグメント化されています。

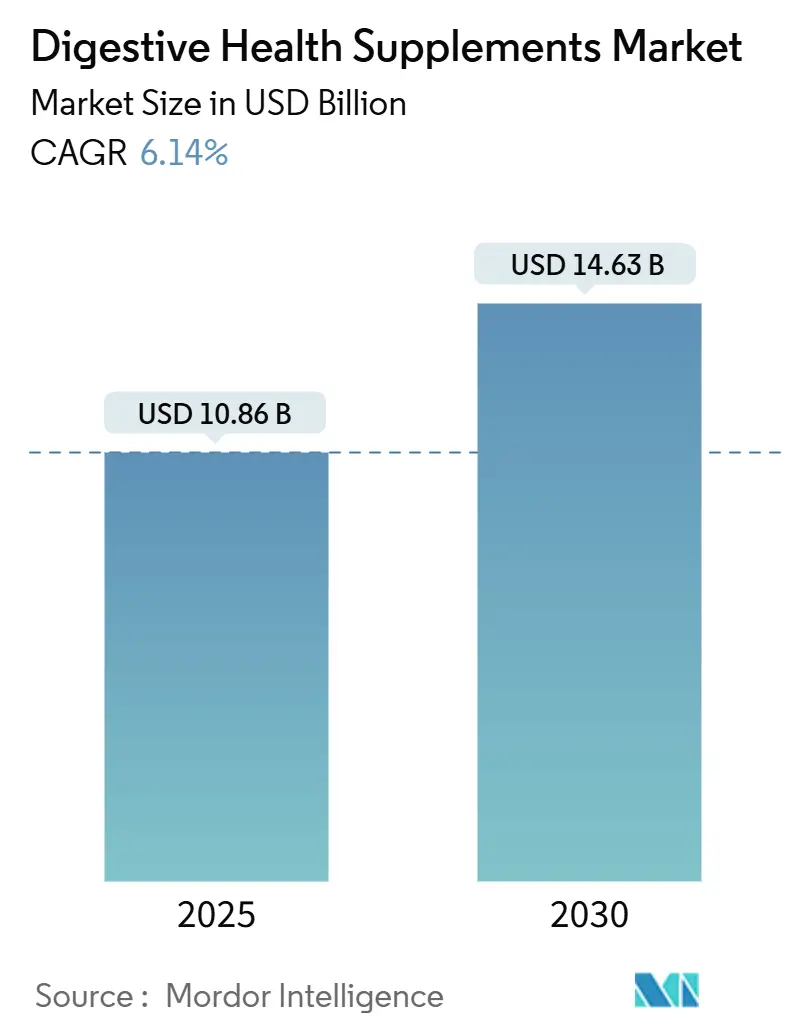

2025年の市場規模は108.6億米ドルと推定されており、2030年には146.3億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.14%です。地域別では、北米が最大の市場であり、中東・アフリカ地域が最も急速に成長すると見込まれています。市場の集中度は中程度です。主要な市場プレイヤーには、Neste SA、Bayer AG、Amway Corp.、Haleon plc、Herbalife Nutrition Ltd.などが挙げられます。

市場を牽引する主なトレンドと洞察

1. 消化器疾患の発生率増加が成長を促進:

機能性消化器疾患の有病率が増加するにつれて、サプリメントは一時的な治療法から長期的な健康管理の必需品へと移行しています。世界保健機関(WHO)によると、年間17億件以上の腸管疾患が発生しており、特に富裕地域では炎症性疾患が顕著に増加しています。米国では、年間6000万~7000万人が消化器疾患に苦しんでいると報告されています。ネスレ・ヘルスサイエンスがFDA承認を受けた初の経口マイクロバイオーム療法であるVowstを買収したことは、この分野の信頼性を高める動きです。臨床的証拠に裏打ちされた特定の菌株は、消費者の嗜好をカジュアルな試用から標的治療へと変化させており、経済的な低迷期でも安定した需要を確保し、科学的に検証された製品のプレミアム価格設定を可能にしています。

2. マイクロバイオームと免疫軸への消費者意識の高まりが需要を促進:

腸が免疫健康に果たす重要な役割に関する研究が進むにつれて、消費者は特定のプロバイオティクス菌株に傾倒しています。例えば、Akkermansia muciniphilaが腸バリアを強化し、炎症を抑制し、代謝健康を促進することが研究で示されており、これらの特殊なプロバイオティクスの需要を押し上げています。パンデミック後、消費者は反応的な治療よりも予防的な健康対策を重視するようになり、長期的な健康維持と回復力を求めています。Dieta Healthの便画像アプリのようなデジタルイノベーションは、バイオマーカーデータをパーソナライズされた製品提案に変換し、消費者が情報に基づいた選択をできるよう支援しています。

3. 消化器系サプリメントの日常の栄養摂取への統合が成長を促進:

先進国市場の消費者は、消化補助食品を日常的に摂取するようになり、従来のサプリメントと機能性食品の境界が曖昧になっています。シュガーフリーグミやフレーバーパウダーのような革新的な形態は、その利便性と口当たりの良さからユーザーの摂取順守を高めています。また、プレバイオティクスソーダは、消化器系成分を主流の飲料の最前線に押し上げ、健康志向の消費者にアピールしています。消化器系健康補助食品市場が加工食品と融合することで、食料品店からオンラインプラットフォームまで流通チャネルが拡大し、季節的な需要変動に対する市場の安定性が強化されています。

4. デジタルメディアプラットフォームを通じた消化器系健康意識の向上:

ソーシャルメディアのアルゴリズムは、腸の健康に関するコンテンツを優先する傾向があり、ピアストーリーや専門家の洞察を通じてこのカテゴリーへの理解を深めるバイラルループを生み出しています。TikTokでの議論は、特にZ世代の間でグミ製剤の検索を著しく増加させており、彼らは便利で口当たりの良いサプリメントオプションに惹かれています。Oshi Healthのようなバーチャルファーストプロバイダーは、遠隔診療とパーソナライズされた製品バンドルを統合し、消費者のパーソナライズされたソリューションへの需要に応え、従来の店舗を超えて消化器系健康補助食品のリーチを広げています。

5. 代謝が遅い高齢者における消化補助食品の使用増加:

高齢化が進む社会において、代謝サポートを求める高齢者が増加しており、消化補助食品の需要を押し上げています。

市場の阻害要因

1. シンバイオティクスブレンドの厳格な表示規制と新規食品承認の遅延:

欧州の新規食品規制は植物性成分に詳細な書類提出を義務付けていますが、加盟国間での解釈にばらつきがあります。多菌株・多繊維シンバイオティクスの承認には18ヶ月以上かかることがあり、開発コストを膨らませ、製品発売を遅らせています。中小企業はこれらの長期にわたるコンプライアンスプロセスに資金を供給することが困難であり、経験豊富な規制チームを持つ大企業に競争上の優位性を与えています。デンマークのアシュワガンダに対する制限のような国ごとの措置は、地域固有の再処方を必要とし、規模の経済を損なう可能性があります。

2. サプライチェーンにおける異物混入と効力低下がブランド信頼に影響:

検査機関の監査で、有効成分が過少に配合された製品が明らかになり、サプライチェーンに対する消費者の信頼が揺らいでいます。NOW Foodsによる検査では、いくつかのベルベリンブランドが主張する有効成分の40%未満しか提供していないことが判明し、製品の有効性と透明性に関する懸念が高まりました。これに対応して、FDAは中国やインドの製造施設に対する抜き打ち検査を強化しています。これらの検査はサプライチェーンの完全性を強化することを目的としていますが、規制基準を満たさない施設にとっては短期的な混乱を引き起こす可能性もあります。これらの問題は、消化器系健康補助食品市場におけるより厳格な第三者認証の必要性を高めており、適合ブランドは品質保証マークを積極的に表示することが求められています。

3. 価格感度がプレミアムサプリメントの普及を制限:

特に新興市場において、消費者の価格感度が高いことが、プレミアムサプリメントの普及を制限する要因となっています。

4. 代替の自然療法との競合:

特にアジア太平洋地域のような伝統医療が根強い地域では、代替の自然療法との競合が市場の成長に影響を与える可能性があります。

セグメント分析

* タイプ別: プロバイオティクスが優勢、酵素が加速

2024年にはプロバイオティクスが市場の82.12%を占め、収益をリードしました。これは、菌株特異的な研究と消費者信頼の長年の蓄積によるものです。酵素は2030年までに7.45%のCAGRで成長すると予測されており、乳糖不耐症や膵臓機能不全に対応するソリューションへの需要増加により牽引されています。「その他」のカテゴリーには、ポストバイオティクスやシンバイオティクスが含まれ、2024年にはAkkermansia muciniphila製品が欧州食品安全機関(EFSA)の承認を受けました。プロバイオティクスは年齢別や気分改善フォーマットに多様化し、メーカーはグミや焼き菓子への使用を拡大するため耐熱性菌株に投資しています。

* 形態別: グミが摂取順守を変革、カプセルが規模を維持

2024年にはカプセルとソフトジェルが市場シェアの47.43%を占め、正確な投与と敏感な成分の保護により、高用量活性成分の主要な選択肢であり続けました。グミとチュアブルは2030年までに7.21%のCAGRで成長しており、味の良さ、ビーガンペクチンシステム、コストを削減しアクセス性を高めるでんぷんフリーの生産ラインによって牽引されています。消費者はグミを医薬品ではなくスナックと見なす傾向があり、日常的な摂取順守を高め、子供から高齢者まで幅広い年齢層にアピールしています。一方、カプセルは、制御された投与量や胃酸に対する菌株の生存を確保する遅延放出メカニズムなどの先進技術を重視する科学志向の消費者に引き続き支持されています。

* 流通チャネル別: Eコマースがアクセスを再定義

2024年には、専門店と健康食品店が専門スタッフと厳選された製品品揃えを活用し、世界の収益の36.23%を獲得しました。オンライン小売業者は、検索の利便性、ピアレビュー、迅速な配送の恩恵を受け、2030年までに8.51%のCAGRで成長すると予測されています。D2C(Direct-to-Consumer)サブスクリプションモデルは、一貫した製品アクセスを確保することで顧客生涯価値とデータ収集を強化しています。大手スーパーマーケットや薬局は衝動買いや即時ニーズに対応していますが、クリック&コレクトオプション、インフルエンサーとの提携、教育ウェビナーなどのオムニチャネル戦略が注目を集めています。コールドチェーンプロバイオティクスの人気が高まるにつれて、製品の完全性とタイムリーな配送を確保するための効率的なラストワンマイル物流が不可欠となっています。

* 地域別分析: アジア太平洋地域が成長を牽引

アジア太平洋地域は、健康意識の高まり、可処分所得の増加、および機能性食品に対する需要の拡大により、プロバイオティクス市場において最も急速に成長している地域として浮上しています。特に中国とインドでは、消化器系の健康に対する関心の高まりと、伝統的な医療における発酵食品の役割が、プロバイオティクス製品の採用を後押ししています。北米とヨーロッパは、確立された健康食品市場と、研究開発への多額の投資により、引き続き主要な市場シェアを占めています。これらの地域では、特定の健康上の懸念(免疫サポート、女性の健康など)に対応するターゲットを絞ったプロバイオティクス製剤が人気を集めています。ラテンアメリカと中東・アフリカ地域は、健康インフラの改善と消費者の意識向上に伴い、新たな成長機会を提供しています。

* 主要企業と競争環境: イノベーションと戦略的提携が鍵

世界のプロバイオティクス市場は、Danone S.A.、Yakult Honsha Co., Ltd.、Chr. Hansen Holding A/S、DuPont de Nemours, Inc. (現在はIFFの一部)、Nestlé S.A.などの大手企業が主導しています。これらの企業は、製品ポートフォリオの拡大、研究開発への投資、および戦略的提携や買収を通じて市場での地位を強化しています。例えば、特定の菌株の有効性を裏付ける臨床試験の実施や、新しい送達システムの開発に注力しています。また、新興企業は、ニッチな市場セグメントやパーソナライズされた栄養ソリューションに焦点を当てることで、競争環境に活気をもたらしています。消費者の信頼を獲得し、市場シェアを拡大するためには、製品の品質、科学的裏付け、および効果的なマーケティング戦略が不可欠です。

このレポートは、世界の消化器系健康補助食品市場に関する詳細な分析を提供しています。消化器系健康補助食品は、消化を目的として食事と共に摂取され、一般的な腸の炎症、胸焼け、その他の消化器系の不調の緩和に役立つとされています。

市場は、タイプ別(プレバイオティクス、プロバイオティクス、酵素、植物由来成分、その他)、形態別(カプセル・ソフトジェル、錠剤、グミ・チュアブル、粉末、その他)、流通チャネル別(スーパーマーケット・ハイパーマーケット、専門店・健康食品店、オンライン小売業者、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化され、各セグメントの市場規模と予測が金額(米ドル)ベースで分析されています。

2025年における消化器系健康補助食品市場の規模は108.6億米ドルと評価されています。市場は今後も堅調な成長が見込まれており、特に中東・アフリカ地域は2025年から2030年にかけて年平均成長率(CAGR)8.62%で最も速い成長を遂げると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 消化器系疾患の発生率増加。

* マイクロバイオームと免疫軸に関する消費者の意識向上。

* 日常の栄養摂取習慣への消化器系補助食品の組み込み。

* デジタルメディアプラットフォームを通じた消化器系健康意識の向上。

* クリーンラベルおよび植物由来の補助食品製剤への傾向の高まり。

* 代謝が遅くなる高齢者層における消化補助食品の使用増加。

一方で、市場の成長を阻害する要因も存在します。

* シンバイオティクスブレンドに対する厳格な表示規制と新規食品承認の遅延。

* サプライチェーンにおける製品の不純物混入や効力低下がブランド信頼に影響を与えること。

* 価格感度が高く、プレミアム補助食品の普及が制限されること。

* 代替の自然療法との競合。

タイプ別では、プロバイオティクスが市場を牽引しており、広範な臨床研究に裏打ちされ、2024年には世界の収益の82.12%を占めています。また、形態別では、グミがその魅力的な風味、ビーガン対応のペクチンオプション、利便性から人気を集めており、2030年までに7.21%のCAGRで成長すると見込まれています。

競争環境においては、Neste SA、The Procter & Gamble Company、Bayer AG、Amway Corp.といった多数の主要企業が参入しており、市場集中度、戦略的動き、市場ランキング、企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)の観点から詳細に分析されています。

市場は、消費者の健康意識の高まりと製品イノベーションにより、今後も新たな機会を創出し、持続的な成長を続けると予測されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 消化器疾患の発生率増加が成長を促進

- 4.2.2 マイクロバイオームと免疫軸に対する消費者の意識向上により需要が促進

- 4.2.3 消化器系サプリメントの日常的な栄養摂取への統合が成長を促進

- 4.2.4 デジタルメディアプラットフォームを通じた消化器の健康意識の向上も成長に貢献

- 4.2.5 クリーンラベルおよび植物ベースのサプリメント製剤の傾向の増加

- 4.2.6 代謝が遅い高齢者の間で消化補助食品の使用が増加

-

4.3 市場の阻害要因

- 4.3.1 シンバイオティクスブレンドに対する厳格な表示および新規食品承認の遅延が成長を妨げる

- 4.3.2 サプライチェーンにおける混入と効力低下がブランドの信頼に影響

- 4.3.3 価格感度がプレミアムサプリメントの摂取を制限

- 4.3.4 代替の自然療法との競争が成長に影響

- 4.4 サプライチェーン分析

-

4.5 ポーターのファイブフォース分析

- 4.5.1 買い手/消費者の交渉力

- 4.5.2 供給者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 プレバイオティクス

- 5.1.2 プロバイオティクス

- 5.1.3 酵素

- 5.1.4 植物由来成分

- 5.1.5 その他の種類

-

5.2 形態別

- 5.2.1 カプセルおよびソフトジェル

- 5.2.2 錠剤

- 5.2.3 グミおよびチュアブル

- 5.2.4 粉末

- 5.2.5 その他の形態

-

5.3 流通チャネル別

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 専門店および健康食品店

- 5.3.3 オンライン小売業者

- 5.3.4 その他の流通チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Neste SA

- 6.4.2 The Procter & Gamble Company

- 6.4.3 Bayer AG

- 6.4.4 Amway Corp.

- 6.4.5 Herbalife Nutrition Ltd.

- 6.4.6 Haleon plc

- 6.4.7 Glanbia plc

- 6.4.8 GNC Holdings LLC

- 6.4.9 Abbott Laboratories Inc

- 6.4.10 Reckitt Benckiser Group plc

- 6.4.11 BioGaia AB’s

- 6.4.12 Renew Life Supplements

- 6.4.13 Jarrow Formulas, Inc.

- 6.4.14 Novozymes A/S

- 6.4.15 Now Health Group Inc

- 6.4.16 Zenwise Health Inc,

- 6.4.17 Konscious LLC.(Whilesome Brands)

- 6.4.18 Seed Health Inc.

- 6.4.19 Otsuka Pharmaceutical Co.,Ltd(Pharamtive LLC)

- 6.4.20 Enzyme Science(Enzymedica)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

消化器系健康サプリメントは、現代社会において人々の健康維持と増進に不可欠な役割を果たす製品群として注目されています。ここでは、その定義から将来展望までを詳細に解説いたします。

まず、消化器系健康サプリメントの定義についてです。これらは、消化器系の機能をサポートし、その健康を維持・改善することを目的とした栄養補助食品の総称です。具体的には、腸内環境のバランスを整えたり、消化吸収を助けたり、便通を改善したりするなど、消化器系の様々な不調を和らげ、全体的な健康状態の向上を目指します。医薬品とは異なり、病気の治療を目的とするものではなく、あくまで日々の健康維持や体調管理をサポートする役割を担っています。

次に、消化器系健康サプリメントの種類について見ていきましょう。多岐にわたる製品が存在しますが、主なものとしては以下のカテゴリーが挙げられます。

第一に、プロバイオティクスです。これは、生きた微生物、特に乳酸菌やビフィズス菌などを指し、腸内フローラのバランスを改善し、有害菌の増殖を抑えることで、腸の健康をサポートします。免疫機能の向上にも寄与するとされています。

第二に、プレバイオティクスです。これは、プロバイオティクスの餌となり、その増殖を助ける難消化性の食品成分です。オリゴ糖や食物繊維などがこれに該当し、プロバイオティクスと併用することで、より効果的な腸内環境の改善が期待されます。

第三に、食物繊維です。水溶性食物繊維と不溶性食物繊維があり、それぞれ異なるメカニズムで消化器系に作用します。水溶性食物繊維は便を柔らかくし、不溶性食物繊維は便のかさを増やして腸の蠕動運動を促し、便通の改善に貢献します。また、腸内細菌のエサとなり、善玉菌の増殖を助ける役割も持ちます。

第四に、消化酵素です。アミラーゼ、プロテアーゼ、リパーゼなど、食物の分解を助ける酵素を補給することで、消化不良による胃もたれや膨満感を軽減し、栄養素の吸収を促進します。特に、加齢やストレスによって消化酵素の分泌が低下しがちな方にとって有用です。

第五に、ハーブや植物由来成分です。ショウガ、ペパーミント、アロエ、甘草、ウコンなどが代表的で、それぞれが持つ抗炎症作用、鎮静作用、整腸作用などを通じて、消化器系の不調を和らげます。

これらの成分は単独で配合されることもあれば、複数の成分が組み合わされて相乗効果を狙った製品も多く見られます。

消化器系健康サプリメントの主な用途と効果は、多岐にわたります。最も一般的なのは、腸内環境の改善による便通の正常化です。便秘や下痢といった不調の緩和に役立ちます。また、消化吸収のサポートにより、胃もたれや膨満感の軽減、栄養素の効率的な摂取が期待できます。さらに、腸は「第二の脳」とも呼ばれ、免疫細胞の約7割が集中していることから、腸内環境の改善は免疫機能の向上にも繋がり、アレルギー症状の緩和や風邪などの感染症予防にも寄与すると考えられています。近年では、腸と脳の関連性(腸脳相関)が注目されており、腸内環境の改善がストレス軽減や精神安定、さらには睡眠の質の向上にも影響を与える可能性が示唆されています。肌荒れの改善や生活習慣病リスクの低減といった、全身の健康への波及効果も期待されています。

関連技術の進化も、消化器系健康サプリメントの発展を支えています。

一つは、マイクロカプセル化技術です。プロバイオティクスなどの生菌は胃酸に弱いため、腸まで生きたまま届けるための技術として、耐酸性のカプセルで包むマイクロカプセル化が広く用いられています。

二つ目は、ゲノム解析やメタゲノム解析技術です。個人の腸内細菌叢の構成を詳細に分析することで、その人に最適なサプリメント成分や摂取方法を提案するパーソナライズドサプリメントの開発が進んでいます。

三つ目は、AIやビッグデータ解析の活用です。膨大な研究データや臨床データを解析し、より効果的な成分の組み合わせや、特定の症状に対する最適なアプローチを導き出す研究が進められています。

四つ目は、発酵技術の進化です。特定の菌株を用いた発酵プロセスにより、有効成分の吸収率を高めたり、新たな機能性成分を生成したりする技術が開発されています。

五つ目は、機能性表示食品制度の導入です。科学的根拠に基づいた機能性を表示できるこの制度は、消費者が製品を選択する際の信頼性を高め、市場の健全な発展を促しています。

市場背景としては、いくつかの要因が消化器系健康サプリメント市場の成長を後押ししています。

第一に、健康意識の高まりです。予防医療やセルフケアへの関心が高まり、日々の食生活に加えてサプリメントで健康を補完しようとする人が増えています。

第二に、高齢化社会の進展です。加齢とともに消化機能が低下したり、腸内環境が変化したりする傾向があるため、高齢者層からの需要が高まっています。

第三に、ストレス社会の影響です。現代社会のストレスは腸の働きに悪影響を及ぼすことが知られており、ストレスによる消化器系の不調を和らげる目的でサプリメントを利用するケースが増えています。

第四に、食生活の欧米化です。食物繊維の摂取不足や加工食品の増加など、現代の食生活が腸内環境に与える影響が懸念されており、それを補う形でサプリメントが活用されています。

第五に、機能性表示食品制度の浸透です。これにより、消費者は科学的根拠に基づいた製品を選びやすくなり、市場全体の信頼性が向上しました。

第六に、Eコマースの普及です。オンラインでの購入が容易になったことで、消費者は多様な製品にアクセスできるようになり、市場の拡大に貢献しています。

今後の展望としては、さらなるパーソナライズ化の進化が期待されます。個人の遺伝情報や腸内細菌叢のデータ、生活習慣などを総合的に分析し、一人ひとりに最適化されたサプリメントが提供されるようになるでしょう。また、エビデンスのさらなる蓄積も重要です。より大規模で厳密な臨床試験を通じて、各成分の機能性やメカニズムがより明確に解明され、製品の信頼性が一層高まることが期待されます。新規機能性成分の開発も活発に進められ、これまで知られていなかった植物由来成分や微生物由来成分が、新たなサプリメントとして登場する可能性があります。デジタルヘルスケアとの融合も進み、スマートデバイスやアプリを通じて、サプリメントの摂取状況や体調変化を記録・分析し、より効果的な健康管理をサポートするサービスが普及するでしょう。最終的には、消化器系健康サプリメントが、病気の予防や健康寿命の延伸に貢献する重要なツールとして、医療やヘルスケアの現場でより積極的に活用される未来が描かれています。持続可能性への配慮も重要となり、環境に優しい製造方法や倫理的な原料調達が求められるようになるでしょう。