デジタル教育出版市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

デジタル教育出版市場レポートは、コンテンツタイプ(デジタル教科書、マルチメディアコンテンツなど)、エンドユーザー(個人学習者、高等教育機関など)、学習形式(自己学習型、インストラクター主導型など)、配信チャネル(ウェブベースのプラットフォーム&ポータル、モバイル学習アプリケーションなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタル教育出版市場の概要、成長トレンド、および2030年までの予測

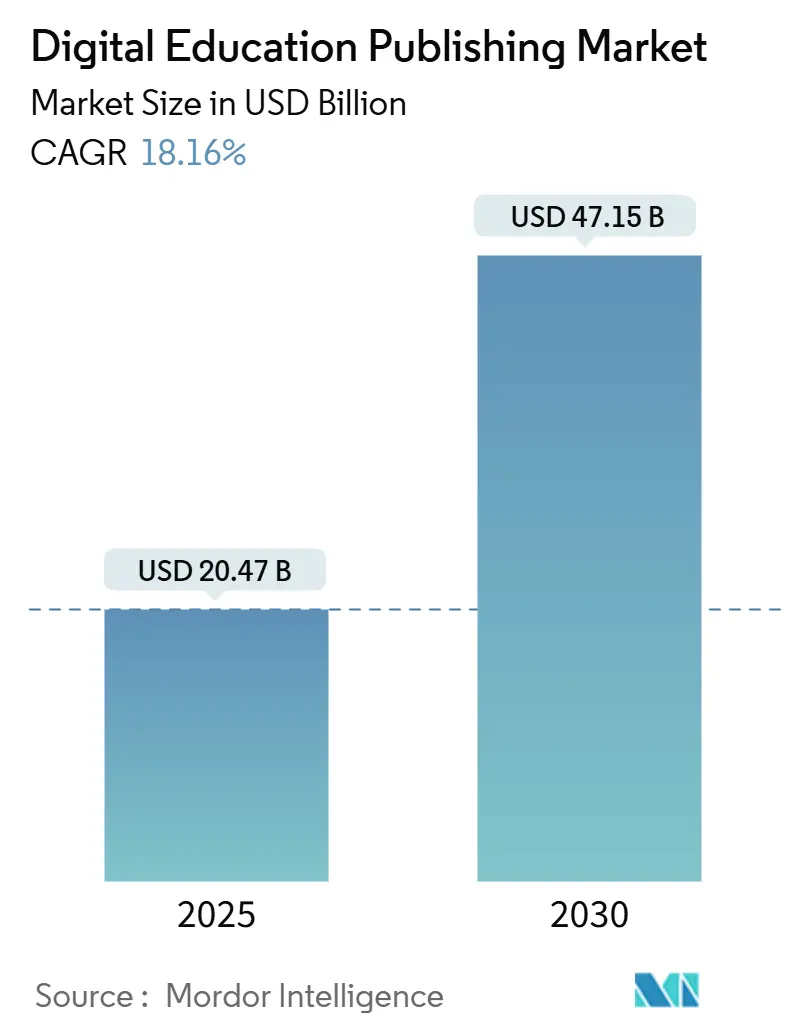

Mordor Intelligenceの調査レポートによると、デジタル教育出版市場は、2025年には204.7億米ドルに達し、2030年には471.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は18.16%と見込まれています。この成長は、AIを活用したアダプティブプラットフォームによる個別化された学習体験の提供、モバイルファースト教育の普及、デジタルコンテンツの費用対効果の高さ、およびWCAG 3.0などのアクセシビリティ要件の強化によって推進されています。従来の出版社はクラウドへの移行を加速し、自動採点などのマイクロサービスを組み込むことで改訂期間を短縮しています。一方、プラットフォームネイティブの新規参入企業は、使用量ベースの料金モデルで急速に規模を拡大しています。学習成果の測定可能性に焦点を当てた規制も、データ豊富なデジタルソリューションへのインセンティブとなり、市場の収益源を複合的に拡大させています。

# 主要なレポートのポイント

* コンテンツタイプ別: 2024年にはデジタル教科書が市場シェアの35.67%を占め、最も大きな割合を占めました。一方、没入型・シミュレーションベースのコンテンツは、2030年までに22.84%のCAGRで最も速い成長を遂げると予測されています。

* エンドユーザー別: 2024年には高等教育機関が市場シェアの37.53%を占め、最も大きな割合を占めました。企業・プロフェッショナル学習者セグメントは、2025年から2030年にかけて20.36%のCAGRで成長すると予測されています。

* 学習形式別: 2024年には自己主導型学習が市場収益の32.96%を占めました。ブレンド/ハイブリッドモデルは、2030年までに21.04%のCAGRで拡大すると予測されています。

* 配信チャネル別: 2024年にはウェブベースのプラットフォーム&ポータルが市場シェアの42.68%を占めました。モバイル学習アプリケーションは19.87%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が市場収益の32.75%を占め、最大の市場となりました。アジア太平洋地域は、政府のデジタル化プログラムとモバイルの急速な普及により、19.55%のCAGRで最も速い成長を遂げると予測されています。

# グローバルデジタル教育出版市場のトレンドと洞察

推進要因(Drivers)

市場の成長を促進する主な要因は以下の通りです。

1. パンデミック後のK-12および高等教育の急速なデジタル化(CAGRへの影響: +3.20%): ロックダウン中にデジタル化を進めた学校は、現在、クラウドコンテンツリポジトリやアダプティブコースウェアに恒久的な予算を割り当てています。大学のLMSトラフィックは2023年平均と比較して二桁の増加を報告しており、AIを導入した教科書は学生のエンゲージメントと合格率の向上に貢献しています。アジア太平洋地域の政府はデバイス配布に資金を提供し、教室の接続性を向上させています。これにより、市場はサブスクリプションファーストの経済へと移行し、改訂サイクルが短縮され、出版社は継続的な更新を提供する「エバーグリーン」コンテンツパイプラインを展開するインセンティブを得ています。

2. デジタルコンテンツの費用対効果(CAGRへの影響: +2.80%): デジタル配信は、印刷在庫、物理的な輸送、返品を不要にし、プラットフォーム手数料を差し引いても出版社がより広い粗利益を確保することを可能にします。McGraw-Hillの「エバーグリーン」モデルは、改訂版の再印刷コストを削減し、教員に即座のシラバス更新を提供します。新興国の価格に敏感な教育機関は、低帯域幅のPDFやプログレッシブウェブアプリを活用して、学生一人当たりの教材費を大幅に削減しています。リアルタイムの利用状況分析に基づくダイナミックプライシングは、生涯価値を最適化し、定価を上げることなく収益を拡大します。これにより、キャンパス全体での電子教科書の採用が加速し、市場の量的な成長を強化しています。

3. スマートフォン普及によるモバイルファースト学習の促進(CAGRへの影響: +1.90%): 2025年には世界のスマートフォン契約数が72億に達し、現代の集中力持続時間に合わせて「常時接続」のマイクロラーニングモジュールが可能になりました。アジア太平洋地域の学習者は、信頼性の低い帯域幅を補うために、アダプティブキャッシュを介してオフラインで短時間のレッスンを消費することが増えています。企業研修チームは、従業員のデバイスにプッシュ通知による評価を送信し、タイムリーなスキルアップを促進しています。K-12教育では、ゲーミフィケーションされたクイズがエンゲージメント指標を高め、中退リスクを低減し、モバイルが最前線の指導チャネルであることを証明しています。

4. AI駆動型アダプティブ出版プラットフォーム(CAGRへの影響: +2.10%): 機械学習エンジンは、キーストロークパターン、クイズ応答の遅延、改訂履歴を分析し、個々の学習経路を微調整します。CengageのGenAIチューターは週に50万件のクエリに対応し、教員の介入作業を軽減し、学生の満足度を高めています。リアルタイムのダッシュボードは、コホートのリスクプロファイルを可視化し、早期の介入を可能にして、教育機関の定着目標を改善します。アダプティブシステムは、補助教材も推奨し、プレミアムマイクロコースのアップセルを促進し、ユーザーあたりの平均収益を向上させます。これらの機能は、認定機関の成果ベースの資金調達と一致しており、AIを市場の決定的な成長要因として確立しています。

5. データ収益化と分析サービス(CAGRへの影響: +1.60%): 出版社は、学習者の行動データから得られる洞察を、個別化されたコンテンツ推奨、効果的なマーケティング戦略、および新しい製品開発に活用しています。

6. WCAG 3.0アクセシビリティ義務化(CAGRへの影響: +1.40%): WCAG 3.0などのアクセシビリティ基準への準拠が義務付けられることで、出版社はより包括的なデジタル教材の開発を余儀なくされ、これが市場の革新を促進しています。

抑制要因(Restraints)

市場の成長を妨げる可能性のある主な要因は以下の通りです。

1. コンテンツの著作権侵害とIPセキュリティのギャップ(CAGRへの影響: -1.8%): 2024年には、学術PDFをホストするトレントライブラリが前年比21%増加し、正規のチャネルからの収益を奪っています。ブロックチェーンを活用した透かしは改ざんを阻止しますが、大規模な導入にはコストがかかり、主要なタイトル以外への展開を制限しています。低IP保護管轄区域での執行が遅れているため、出版社は著作権侵害が横行する市場での高予算の没入型モジュールへの投資をためらい、プレミアムコンテンツの普及を遅らせています。

2. 新興地域におけるブロードバンド格差(CAGRへの影響: -2.2%): 約26億人が依然として信頼性の高いブロードバンドにアクセスできず、ストリーミングリッチなコースウェアの採用を制限しています。農村部のキャンパスは、多くの場合10 Mbps未満のバックボーンで運用されており、出版社はインタラクティブ性を犠牲にして低帯域幅のビルドを提供せざるを得ません。オフラインファーストのアーキテクチャやSMSベースの評価は部分的にギャップを埋めますが、フルフィデリティのVRモジュールは依然として手の届かないところにあります。

3. 高額なプラットフォーム手数料(CAGRへの影響: -1.5%): 特に小規模な出版社にとって、主要なデジタル配信プラットフォームが課す高い手数料は、収益性を圧迫し、市場参入の障壁となる可能性があります。

4. 断片化された相互運用性標準(CAGRへの影響: -1.1%): 異なるプラットフォームやシステム間でのコンテンツの相互運用性の欠如は、教育機関や学習者にとって不便であり、市場の効率的な成長を妨げる可能性があります。

# セグメント分析

コンテンツタイプ別: 没入型技術がパイロット段階を超えて進展

没入型・シミュレーションベースのコンテンツは22.84%のCAGRで成長しており、デジタル教科書が2024年のデジタル教育出版市場規模で35.67%のシェアを維持しているにもかかわらず、他のすべての形式を上回っています。教育機関はVR解剖学ラボやAR言語ドリルを導入し、概念の定着と学生の満足度を高めています。ヘッドセットコストの低下、オーサリングツールの改善、5Gカバレッジの拡大により、統合の障壁が低減し、教員は標準的なシラバスにシミュレーションを直接組み込むことができるようになりました。出版社はフォトリアリスティックなゲームエンジンを活用して、カリキュラムに沿ったシナリオを作成し、プレミアムな単価を設定しています。バンドルされた分析機能は、タスクに費やした時間と能力の向上を定量化し、調達担当者にROIの証拠を提供します。STEMプログラムで体験型モジュールが単位認定されるにつれて、スイッチングコストが上昇し、サプライヤーの定着率が強化され、市場の高価値収益プールが深まっています。

エンドユーザー別: 企業のスキルアップが非学術的収益を促進

2024年には高等教育機関が売上高の37.53%を占めましたが、企業・プロフェッショナル学習者セグメントは、企業がAIやサイバーセキュリティのスキルギャップを埋めるために急いでいることから、20.36%という急速なCAGRで成長すると予測されています。企業は長時間のセミナーからマイクロクレデンシャルへと移行しており、LMS統合APIを活用することで、出張費や講師費用を大幅に削減しています。出版社はISO 27001などの業界標準に合わせた簡潔な認定経路を導入し、関連するコンプライアンスライブラリへのクロスセル機会を創出しています。K-12の購入者は、州政府の助成金によるデジタルコースウェアの恩恵を受けており、予算を圧迫することなく高度な学習ツールを導入できます。一方、独立学習者は、キャリア転換のためにサブスクリプションモデルを利用し、新しいスキルを習得したり、新たな職種に転向したりするための柔軟で手頃な選択肢を活用しています。この多様なエンドユーザーの状況は、授業料の変動に対する市場の緩衝材となり、様々な経済状況下での回復力と持続的な成長を保証しています。

学習形式別: ハイブリッド経路が構造と自律性のバランスを取る

2024年には自己主導型学習が収益の32.96%を占めましたが、ブレンド/ハイブリッドプログラムは21.04%のCAGRで成長すると予測されています。この成長は、キャンパスが同期セミナーと非同期モジュールを統合する傾向にあることに起因しています。教員はライブセッションの間にアダプティブクイズを組み込むことで、フィードバックループを強化し、教室での時間を議論やプロジェクト作業に充てられるようにしています。LMSダッシュボードからの分析は、中期的なデータ駆動型調整を促進し、修了率を向上させます。この進化は、シームレスなカレンダー、プロクタリング、ビデオ統合を提供するプラットフォームへの需要を増幅させています。包括的なエンドツーエンドソリューションを提供するベンダーは、デジタル教育出版分野で市場シェアを著しく拡大しています。

配信チャネル別: モバイルアプリが学習者の定着度を深める

2024年にはウェブベースのプラットフォーム&ポータルが収益の42.68%を占めましたが、モバイル学習アプリケーションは5Gの展開とデバイスの入手可能性の向上により、19.87%のCAGRで急増すると予測されています。これらのアプリケーションは、ゲーミフィケーションされたリーダーボード、タイムリーなプッシュ通知、オフラインコーチング機能などの特徴により、ユーザーエンゲージメントを高め、デイリーアクティブユーザー指標を向上させています。出版社はリリースサイクルを迅速に反復し、需要の高いスキルに合わせたコンテンツパックをリリースすることで、サブスクリプション更新の確保の可能性を高めています。さらに、APIマイクロサービスにより、企業はクイズを従業員向けアプリケーションに直接組み込むことができ、以前は非アクティブだったログインを意味のあるエンゲージメントの急増に変えています。その結果、モバイルプラットフォームを中心とした戦略は、デジタル教育出版分野における競争上の地位を形成する上で極めて重要になっています。

# 地域分析

* 北米: 2024年には32.75%のシェアを維持しました。これは、堅調なベンチャーキャピタル流入、成熟したブロードバンドアクセス、およびイノベーションを促進する調達法規に支えられています。連邦政府の助成金プログラムは、アダプティブコースウェアのパイロットプロジェクトを支援し、コミュニティカレッジにおけるAI導入曲線を加速させています。WCAG 3.0に明記されているアクセシビリティ準拠インターフェースに対するキャンパスの需要は、コンテンツ更新サイクルをさらに刺激しています。しかし、今後の予算削減が成長を抑制し、費用対効果の証明に焦点が移る可能性があります。

* ヨーロッパ: 多言語対応の義務化と強力なデータプライバシーフレームワークにより、出版社は連合型IDモデルを採用せざるを得なくなり、安定した10%台半ばの拡大を記録しています。ESG関連の資金調達は、紙の廃棄物を削減するクラウド出版を支持し、教育機関の持続可能性目標と一致しています。ブレグジットによるデジタル著作権法の相違は複雑さを増しますが、機敏なサプライヤーにとっては特注のライセンス経路を開く機会でもあります。

* アジア太平洋: 国家的なデジタルスクール構想と広範なスマートフォンの普及に支えられ、2030年までに19.55%のCAGRを記録すると予測されています。インドやインドネシアの政府は4Gバックホールと教員用デバイスに補助金を提供し、民間投資家は現地語コンテンツスタジオに資金を提供しています。都市部の学習者は没入型STEMラボを受け入れていますが、農村地域では低データ容量のプログレッシブウェブアプリに依存しており、二極化しながらも急速に拡大する対象ユーザー層を形成しています。この二重の進化が、デジタル教育出版市場の主要な成長エンジンとしてこの地域を確固たるものにしています。

# 競合状況

デジタル教育出版市場は中程度の統合度を示しており、Pearson、McGraw-Hill、Cengageなどの伝統的な出版社は、包括的なコンテンツポートフォリオと教育機関との関係を通じて重要な市場地位を維持しています。しかし、優れたデータ分析と低い流通コストを活用するプラットフォームネイティブのディスラプターからの競争が激化しています。最近の統合としては、McGraw-Hillの所有権移行やIXLの国境を越えた買収があり、プラットフォームのギャップを埋め、新しいニッチ市場に参入することを目的とした買収が続くことを示唆しています。R&D予算は現在、AI駆動型のオーサリング、自動翻訳、分析モジュールに優先順位が置かれ、差別化を高めています。

UdemyやCourseraのようなプラットフォームネイティブのディスラプターは、最小限の初期費用で数千人のクリエイターをオンボーディングするマーケットプレイスエコノミクスを活用しています。彼らのデータレイクは、学習者の生涯価値を拡大するレコメンダーエンジンを強化しています。伝統的な出版社は、レガシーコンテンツの上にアダプティブレイヤーを組み込むホワイトラベルSaaSソリューションで対応していますが、より急峻な変更管理曲線に直面しています。専門ベンダーは、アジャイルな更新とニッチな専門知識がプレミアムライセンス料を要求するコンプライアンス、語学学習、職業訓練の分野を追求しています。大手出版社と機敏な新規参入企業の共存は、価格競争を維持し、イノベーションを加速させ、ダイナミックでありながら中程度に集中したデジタル教育出版市場を維持しています。

デジタル教育出版業界の主要プレイヤー

* Pearson

* McGraw Hill

* Houghton Mifflin Harcourt

* Scholastic

* Cengage Learning

# 最近の業界動向

* 2025年6月: GoogleとPearsonが提携し、AI駆動型の高度な教室ツールを開発しました。これらのツールは、授業の個別化、個々の学生のニーズへの適応、形成的評価の自動化を目的としており、教室での効率と学習成果を向上させます。

* 2025年5月: IXL Learningが英国を拠点とする主要なライブチュータリングプラットフォームであるMyTutorを買収し、ライブチュータリング機能を強化しました。これにより、IXL Learningはヨーロッパの中等教育市場へのプレゼンスを拡大できます。

* 2024年10月: McGraw-Hillの「エバーグリーン」モデルが、従来の固定版サイクルに代わり、永続的なデジタル更新の提供を開始しました。これにより、ユーザーは定期的な更新を待つことなく、最新かつ関連性の高いコンテンツにアクセスできるようになり、全体的な学習体験が向上します。

* 2024年9月: Area9 LyceumがHachette Learningと提携し、アダプティブテクノロジーを活用して教育者向けの強化された個別化トレーニングを提供しました。この協力は、革新的なツールを活用して教育者トレーニングプログラムの有効性と効率を向上させるものです。

このレポートは、世界のデジタル教育出版市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について説明し、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の機会を包括的に評価しています。

エグゼクティブサマリーによると、デジタル教育出版市場は2025年に204.7億米ドルの規模に達し、2030年までには471.5億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。パンデミック後のK-12および高等教育における急速なデジタル化、印刷コンテンツと比較したデジタルコンテンツの費用対効果の高さが挙げられます。また、スマートフォンの普及によりモバイルファースト学習が可能になったこと、AIを活用したアダプティブ出版プラットフォームの登場も重要な推進力です。さらに、出版社向けのデータ収益化および分析サービス、WCAG-3.0アクセシビリティ要件によるデジタル変換の推進も、これまであまり報告されていませんでしたが、市場を大きく動かしています。

一方で、市場にはいくつかの課題も存在します。コンテンツの著作権侵害や知的財産保護のギャップ、新興地域におけるブロードバンド格差が挙げられます。また、プラットフォーム手数料が高く、出版社の利益率を圧迫していること、LTI、xAPI、SCORMといった相互運用性標準の断片化も、これまであまり注目されていませんでしたが、市場の制約となっています。

レポートでは、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。

市場の成長予測は、コンテンツタイプ、エンドユーザー、学習形式、配信チャネル、および地域別に詳細に分析されています。

コンテンツタイプ別では、デジタル教科書、インタラクティブコースウェア、評価・試験対策資料、参考・補足資料、マルチメディアコンテンツ、没入型・シミュレーションベースコンテンツが含まれます。特に、VRおよびAR学習モジュールの採用拡大により、「没入型・シミュレーションベースコンテンツ」が年平均成長率(CAGR)22.84%で最も速く成長しているセグメントです。

エンドユーザー別では、K-12教育機関、高等教育機関、企業・専門学習者、技術・職業訓練提供者、独立学習者が対象です。企業における継続的なリスキリングとコンプライアンス研修の必要性から、「企業・専門学習者」セグメントは20.36%のCAGRで成長しています。

地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカに分類され、さらに各国・地域ごとの詳細な分析が行われています。特に「アジア太平洋地域」は、モバイル普及と政府のデジタル化プログラムの融合により、19.55%のCAGRで最も強力な成長が見込まれています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。Pearson、McGraw Hill、Houghton Mifflin Harcourt、Scholastic、Cengage Learning、John Wiley & Sons、Oxford University Press、Cambridge University Press、IXL Learning、Elsevier、Wolters Kluwer、Discovery Education、Coursera、Udemy、Chegg、Blackboard、Instructure (Canvas)、Kahoot!、Duolingo、SAGE Publishingといった主要企業のプロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

市場の機会と将来の展望では、未開拓の領域や満たされていないニーズの評価が行われています。コンテンツの著作権侵害対策としては、ブロックチェーン透かし、段階的な地域別価格設定、強化されたDRM(デジタル著作権管理)などの戦略が採用されていますが、著作権侵害は依然として予測されるCAGRから約1.8%を差し引く要因となっています。

このレポートは、デジタル教育出版市場の全体像を把握し、将来の戦略立案に役立つ重要な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 パンデミック後のK-12および高等教育の急速なデジタル化

- 4.2.2 デジタルコンテンツと印刷コンテンツの費用対効果

- 4.2.3 スマートフォンの普及によるモバイルファースト学習の実現

- 4.2.4 AI駆動型アダプティブパブリッシングプラットフォーム

- 4.2.5 出版社向けデータ収益化および分析サービス(過小報告)

- 4.2.6 デジタル変換を推進するWCAG-3.0アクセシビリティ義務(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 コンテンツの著作権侵害およびIPセキュリティのギャップ

- 4.3.2 新興地域におけるブロードバンドの不均衡

- 4.3.3 出版社の利益を圧迫する高額なプラットフォーム手数料(過小報告)

- 4.3.4 断片化された相互運用性標準(LTI、xAPI、SCORM)(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 コンテンツタイプ別

- 5.1.1 デジタル教科書

- 5.1.2 インタラクティブコースウェア

- 5.1.3 評価・試験対策教材

- 5.1.4 参考・補足資料

- 5.1.5 マルチメディアコンテンツ

- 5.1.6 没入型・シミュレーションベースコンテンツ

-

5.2 エンドユーザー別

- 5.2.1 K-12教育機関

- 5.2.2 高等教育機関

- 5.2.3 企業・プロフェッショナル学習者

- 5.2.4 技術・職業訓練提供者

- 5.2.5 個人学習者

-

5.3 学習形式別

- 5.3.1 自己学習

- 5.3.2 インストラクター主導型学習

- 5.3.3 ブレンディッド/ハイブリッド学習

- 5.3.4 同期型バーチャル教室

-

5.4 配信チャネル別

- 5.4.1 ウェブベースプラットフォーム&ポータル

- 5.4.2 モバイル学習アプリケーション

- 5.4.3 学習管理システム (LMS)

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 コロンビア

- 5.5.2.5 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 5.5.3.8 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Pearson

- 6.4.2 McGraw Hill

- 6.4.3 Houghton Mifflin Harcourt

- 6.4.4 Scholastic

- 6.4.5 Cengage Learning

- 6.4.6 John Wiley & Sons

- 6.4.7 Oxford University Press

- 6.4.8 Cambridge University Press

- 6.4.9 IXL Learning

- 6.4.10 Elsevier

- 6.4.11 Wolters Kluwer

- 6.4.12 Discovery Education

- 6.4.13 Coursera

- 6.4.14 Udemy

- 6.4.15 Chegg

- 6.4.16 Blackboard

- 6.4.17 Instructure (Canvas)

- 6.4.18 Kahoot!

- 6.4.19 Duolingo

- 6.4.20 SAGE Publishing

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル教育出版とは、従来の紙媒体で提供されてきた教科書、参考書、問題集、副教材といった教育コンテンツを、デジタル形式で制作、配信、利用する活動全般を指します。これは単に紙の情報を電子化するだけでなく、動画、音声、アニメーションなどのマルチメディア要素、インタラクティブな演習問題、学習管理システム(LMS)との連携、さらには人工知能(AI)を活用した個別最適化された学習体験の提供まで、デジタルならではの多様な機能を含んでいます。学習者の理解度向上、学習意欲の喚起、教育機関の効率化、そして場所や時間に縛られない学習機会の創出を目指すものです。

デジタル教育出版には様々な種類が存在します。最も基本的なものは、紙の教科書や参考書をデジタル化した「電子教科書・参考書」で、PDFやEPUB形式で提供されます。これらは持ち運びが容易で、検索機能や拡大表示、メモ機能などが利用できる点が特徴です。次に、動画、音声、アニメーション、シミュレーション、インタラクティブな演習問題などを豊富に含んだ「デジタル教材」があります。これらは視覚的・聴覚的に訴えかけることで、学習内容への理解を深め、興味を引き出す効果が期待されます。

さらに、MoodleやCanvas、Blackboardといった「学習管理システム(LMS)と連携するコンテンツ」も重要な種類です。これらは教材の配信だけでなく、学習者の進捗管理、成績評価、課題提出、教員や他の学習者とのコミュニケーション機能と一体化しており、包括的な学習環境を提供します。また、学習者の理解度や進捗状況に応じて、最適なコンテンツや難易度を自動で調整する「アダプティブラーニング教材」は、AIの活用により個別最適化された学習を実現します。

学習意欲の向上を目的とした「ゲーミフィケーション教材」は、ゲームの要素を取り入れることで、学習をより楽しく、継続しやすいものにします。近年では、仮想現実(VR)や拡張現実(AR)技術を活用し、没入感のある学習体験を提供する「VR/AR教材」も登場しており、特に理科実験や社会科見学など、実体験が難しい分野での活用が期待されています。大規模公開オンライン講座(MOOCs)や、特定のスキル習得に特化した「オンラインコース」も、デジタル教育出版の重要な形態と言えるでしょう。

デジタル教育出版の用途は多岐にわたります。学校教育においては、小中高、大学での授業、宿題、自習に活用され、教員の指導負担軽減や授業の質の向上に貢献します。また、資格取得、スキルアップ、企業研修といった生涯学習や社会人教育の分野でも広く利用されており、個人のキャリア形成や組織の人材育成を支援しています。地理的な制約を超えた「遠隔教育・オンライン学習」は、特にパンデミック時においてその重要性が再認識されました。

「個別最適化学習」は、デジタル教材の最大の利点の一つであり、各学習者のペースや理解度に応じた学習を可能にします。これにより、落ちこぼれや飛び級といった個々のニーズに対応しやすくなります。さらに、視覚や聴覚に障がいを持つ学習者へのアクセシビリティ向上にも貢献し、「特別支援教育」の分野でも重要な役割を果たします。教材の更新や配布が迅速かつ効率的に行えるため、常に最新の情報に基づいた学習を提供できる点も大きなメリットです。

デジタル教育出版を支える関連技術は多岐にわたります。コンテンツの形式としては、EPUB、PDF、HTML5といった「電子書籍フォーマット」が基盤となります。動画、音声、アニメーションなどの「マルチメディア技術」は、リッチなコンテンツ制作に不可欠です。教材の保存、配信、LMSの運用には「クラウドコンピューティング」が活用され、スケーラブルで安定したサービス提供を可能にします。

「AI(人工知能)」は、アダプティブラーニングの実現、学習分析、チャットボットによる質問応答など、多方面で活用されています。学習履歴や成績データから学習効果を分析し、教材改善に役立てる「ビッグデータ分析」も重要です。没入型コンテンツの制作・表示には「VR/AR技術」が用いられ、より実践的な学習体験を提供します。コンテンツの著作権保護や不正利用防止のためには「セキュリティ技術」が不可欠であり、学習者が使いやすいインターフェースや体験を設計する「UI/UXデザイン」も、デジタル教材の普及には欠かせません。

市場背景としては、近年、教育現場のデジタル化を推進する動きが加速しています。文部科学省が提唱するGIGAスクール構想に代表される「教育DXの推進」は、全国の小中学校に一人一台端末と高速ネットワーク環境を整備し、デジタル教材の導入を強力に後押ししました。また、新型コロナウイルス感染症のパンデミックによる「コロナ禍の影響」は、オンライン授業の普及を促し、デジタル教材の需要を飛躍的に高めました。

学習者のニーズも多様化しており、個別最適化された学習やアクティブラーニングへの関心が高まっています。出版業界全体では、紙媒体の市場が縮小傾向にある一方で、デジタルコンテンツへのシフトが進んでおり、多くの出版社がデジタル教育出版に注力しています。教育とテクノロジーを融合した新しいサービスを提供する「EdTech企業の台頭」も顕著であり、市場の活性化に貢献しています。一方で、デジタルコンテンツの流通における著作権保護やプラットフォーム間の互換性といった課題も存在します。

将来展望として、デジタル教育出版はさらなる進化を遂げると予想されます。AIの進化により、学習者一人ひとりの学習スタイル、理解度、興味関心に完全に最適化された教材や学習パスを提供する「パーソナライズ化の深化」が進むでしょう。VR/AR技術の発展に加え、触覚フィードバックなどの技術も組み合わされ、より没入感のある、五感に訴えかける「インタラクティブ性の向上」が期待されます。

短時間で完結するモジュール型の学習コンテンツである「マイクロラーニングの普及」も進み、忙しい現代人の学習ニーズに応えます。MOOCsやオープン教材のさらなる普及により、「オープンエデュケーションの進展」は、より多くの人々が質の高い教育にアクセスできる機会を創出するでしょう。学習データの活用による教育効果の最大化を目指す「データ駆動型教育」は、教育の質を継続的に向上させる鍵となります。

国境を越えたデジタル教材の流通と利用が進むことで、「グローバル展開」も加速するでしょう。しかし、これらの進化に伴い、AIの公平性、学習者のプライバシー保護、デジタルデバイドの解消といった「倫理的課題への対応」も重要となります。デジタル教育出版は、これらの課題を乗り越えながら、未来の教育を形作る中心的な存在として、その可能性を広げていくことでしょう。