二輪車・オートバイ保険市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

二輪車保険市場は、保険種別(第三者賠償責任、総合型、車両保険など)、流通チャネル(顧客直販、仲介、組み込み型)、車両の推進方式(内燃機関、電気)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

二輪車・オートバイ保険市場レポート2030 概要

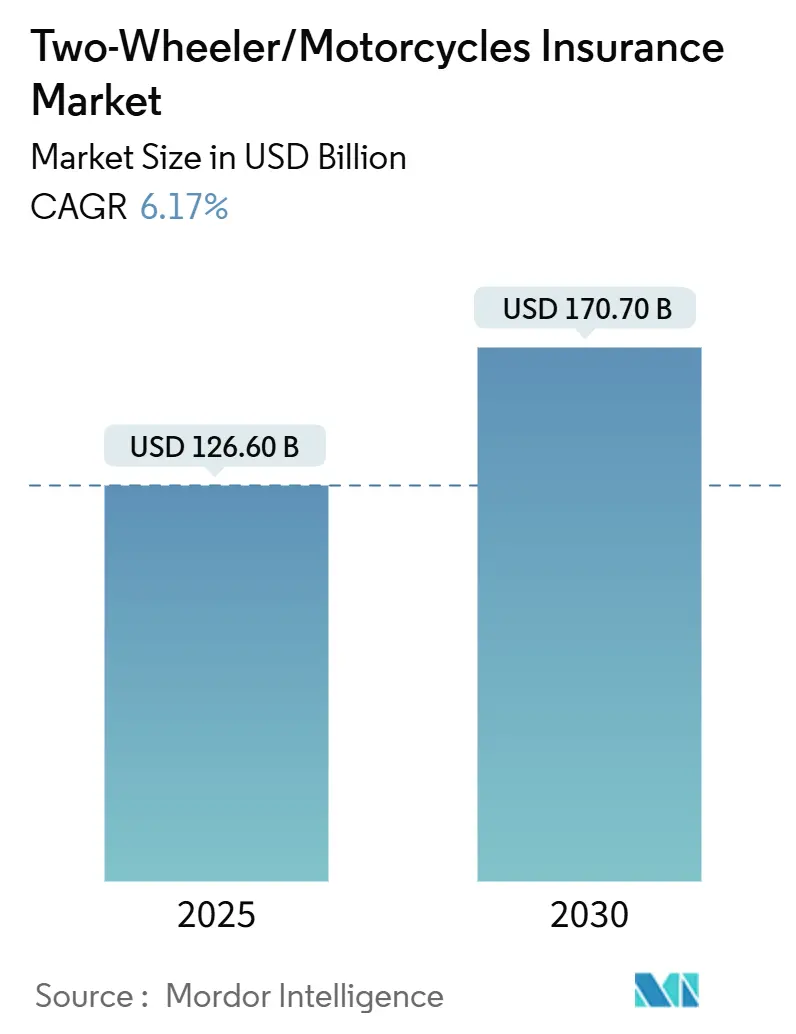

# 市場規模と予測

二輪車・オートバイ保険市場は、2025年には1,266億米ドルと推定され、2030年までに1,707億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.17%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

# 市場概況

新興国における強制的な第三者賠償責任保険の普及、高所得国における安定した保険料率、デジタル流通の拡大が、保険料収入の増加を牽引しています。インドネシアの全国的な賠償責任保険義務化や、インドにおけるオートバイ第三者賠償責任保険の保険料率15~20%引き上げといった規制措置は、非裁量的な需要を強化しています。修理部品のインフレや医療費の高騰も平均保険料を引き上げており、販売時点での組み込み型保険は、特に初めてのライダーの間で保険加入を加速させています。気候変動関連の損失の変動は、引受規律を厳格化させ、利益率を確保するために再保険や予測分析の利用を促しています。

# 主要なレポートのポイント

* 地域別: アジア太平洋地域は2024年に二輪車・オートバイ保険市場シェアの38.6%を占め、2030年までに5.42%のCAGRで拡大すると予測されています。

* 保険タイプ別: 第三者賠償責任保険は2024年に収益シェアの55.4%を占めました。包括保険は2030年までに6.22%のCAGRで成長すると予測されています。

* 流通チャネル別: 消費者直販(DTC)は2024年に二輪車・オートバイ保険市場規模の35.7%を占め、6.81%のCAGRで最も速く成長しています。

* 車両推進タイプ別: 電動二輪車は2024年に保険料の14.55%を占め、2030年までに8.21%のCAGRで最も高い成長を記録しました。

# グローバル二輪車・オートバイ保険市場のトレンドと洞察

推進要因

1. 強制保険要件と二輪車保有台数の増加:

インドネシアの金融サービス庁(OJK)は、2025年1月からすべての自動車に第三者賠償責任保険を義務化し、保険会社の対象顧客基盤を即座に拡大しました。タイやインドでも同様の枠組みが安定した保険料プールを確立し、保険会社が商品革新やデジタルアウトリーチに資本を投入することを可能にしています。混雑した大都市でのオートバイの普及は引き続き増加しており、通勤者が機動性の高い移動手段を求め、規制当局がより安全な道路を追求する中で、安定した保険契約の成長を後押ししています。インドでは、保険セクターへの100%外国直接投資の開放が、グローバルな専門知識と資本を引き付けています。これらの要因が、二輪車・オートバイ保険市場の安定した成長基盤を支えています。

2. 修理費・医療費の高騰:

現代の二輪車は、センサー、コネクティビティモジュール、高度な安全電子機器を搭載する傾向が強まっています。部品の複雑化は、消費者物価指数を上回る部品インフレを引き起こし、技術者不足は修理期間を長期化させています。LexisNexisの報告によると、人身傷害と衝突事故の深刻度はそれぞれ35%と40%増加しており、これらの傾向はオートバイの保険金請求に直接影響しています。同時に、医療費のインフレは損失率を増幅させ、保険会社が引受の粒度を洗練させ、より安全な運転のためのテレマティクスベースのインセンティブを推進する強力な根拠となっています。これらの圧力は、保険会社とOEM間の連携を促し、車両の状態とライダーの行動をリアルタイムで監視する動きも加速させています。

3. アジア太平洋および南米でのオートバイ販売の急速な成長:

東南アジアと南米の都市部の世帯では、費用対効果の高いラストマイル移動手段としてオートバイの採用が続いています。アプリベースのライドヘイリングプラットフォームは、非公式な「モトタクシー」セグメントを公式化し、配車時に組み込み型保険を義務付けることで、これまで保険に加入していなかったライダーを正式なリスクプールに誘導しています。政府の購入奨励金や充電ネットワークの拡大は、電動オートバイの普及を促進し、二輪車・オートバイ保険市場における保険需要をさらに拡大しています。この移行は、二輪車が混雑した公共交通機関に代わる実用的な選択肢を提供する、人口密度の高い都市回廊で特に顕著です。

4. 利用ベース/テレマティクス保険モデル:

InsurTechのイノベーターは、集約された走行データを動的な価格設定に変換しています。VOOMの走行距離ベースの製品は、1,500万米ドルの資金調達ラウンドに支えられ、利用頻度の低いライダーが保険料を最大60%削減しながら補償を維持することを可能にしています。Cambridge Mobile Telematicsは、熱心なユーザーの間で、ながら運転が20%減少し、スピード違反が27%減少したと報告しており、具体的なリスク軽減効果を示しています。行動上のメリットは保険金請求の減少につながり、収益性の高い成長を支えています。これらのモデルは、より安全な運転習慣をリアルタイムで報奨し、ユーザーの行動と金銭的インセンティブ間のフィードバックループを強化しています。

5. モバイルファーストの短期保険とInsurTechプラットフォーム:

グローバルなテクノロジー中心の都市で、短期的な影響が見られます。

6. OEM/フィンテック決済に組み込まれた保険:

北米と中国を中心に、グローバルで中期的(2~4年)な影響が見られます。

抑制要因

1. 複雑な複数管轄区域の規制とソルベンシー規則:

資本モデルは大陸間で大きく異なり、グローバルな保険会社は並行してコンプライアンス体制を維持する必要があります。米国のNAICの2025年リスクベース資本枠組みの改訂は、追加の報告層を追加します。同時に、欧州のソルベンシーIIの更新は資産負債調整を強制し、UAEは監督を中央銀行に移管しています。小規模なプレーヤーは最も厳しいオーバーヘッドに直面し、拡大の幅を制限しています。これらの異なる規制環境は、管理コストを増加させ、国境を越えた資本配分を複雑にしています。

2. 高性能・EVバイクの保険料の費用対効果:

新興市場において、中期的(2~4年)な影響が見られます。

3. リスク評価を妨げる運転行動データの不足:

発展途上市場において、短期的(2年以内)な影響が見られます。

4. 気候変動関連の災害損失の増加:

極端な気象現象は、オートバイに大規模な損害を与え、ライダーの事故リスクを高めます。グローバルな再保険会社は、気候変動による事象の深刻度と頻度の両方で上昇傾向を指摘しており、より高い災害負荷と再保険支出を促しています。保険会社はより厳格な地理的引受ガイドラインで対応していますが、コストの上昇は、影響を受ける地域での保険料の費用対効果を抑制しています。このダイナミクスは、洪水が発生しやすい東南アジアや、山火事の影響を受ける南ヨーロッパやカリフォルニアの一部で特に顕著です。

# セグメント分析

保険タイプ別: 包括保険が勢いを増す

2024年、第三者賠償責任保険は二輪車・オートバイ保険市場の基盤であり続け、法定義務が強制加入を促進したことで収益シェアの55.4%を占めました。しかし、包括保険は、家計所得の増加や高価値の電動バイクがライダーに資産を完全に保護することを促すにつれて、すべての保険クラスの中で最も速い6.22%のCAGRを記録すると予測されています。包括保険の二輪車・オートバイ保険市場規模は、2025年から2030年の間に大幅に拡大すると予測されており、多様な商品群を持つ保険会社に利益をもたらします。衝突事故や、駐車中の事故や盗難が依然として多い都市部でのギャップ保険やバッテリー保証などの専門的な追加補償は、ニッチなニーズに対応しています。

包括保険の採用拡大は、保険金請求処理における技術進歩も反映しています。アリアンツは、決済サイクルを短縮するために約400のユースケースで生成AIを導入しており、費用に敏感なライダーにとって幅広い補償をより魅力的なものにしています。電動バイクの所有者は特に受容的であり、バッテリーパックが車両価値の半分以上を占める可能性があるため、単独のバッテリー交換特約は包括的なバンドルで標準的な機能になりつつあります。

流通チャネル別: デジタル変革が加速

消費者直販(DTC)は2024年の保険料の35.70%を占め、オンラインセルフサービスとアプリ主導の保険管理への構造的転換を反映して、6.81%のCAGRで拡大すると予測されています。組み込み型保険による二輪車・オートバイ保険市場規模も、OEMのウェブストア、ネオバンク、ライドシェアリングアプリが即時補償を統合することで、これと並行して増加しています。仲介型モデルは、複雑なリスク相談において依然として重要な存在感を示していますが、その成長ペースは完全にデジタル化された競合他社に遅れをとっています。若く、テクノロジーに精通したライダーが新規保険契約の大部分を占めるにつれて、24時間365日のセルフサービス機能、リアルタイムの見積もり、アプリ内での保険金請求追跡に対する需要が加速しています。

二輪車・オートバイ保険市場は、バジャージ・アリアンツがアクシス銀行の支店を通じてバンカシュアランスを展開するなど、対面でのアドバイスとデジタルバックボーンを融合させたハイブリッドな取り組みから恩恵を受けています。保険会社にとって、オンラインでの契約獲得は流通費用率を削減し、価格に敏感なライダーに響くよりシャープな価格設定を可能にします。この構造的な利益は、損失コストが上昇しても利益率の拡大を維持すると予想されます。

車両推進タイプ別: 電動化への移行が保険料の課題を生む

内燃機関モデルは2024年の保険料総額の85.45%を占めていましたが、バッテリー駆動の二輪車は8.21%のCAGRで成長を牽引しました。高額なバッテリー交換費用と限られた修理ネットワークが電動オートバイの保険料を従来の料金より約20%高くしていますが、政府の奨励金とゼロエミッションゾーンが堅調な販売軌道を支えています。したがって、電動バイクの二輪車・オートバイ保険市場シェアは2030年まで着実に上昇すると予想されます。都市部の混雑料金や炭素税が拡大するにつれて、より多くの通勤者が、初期の保険費用が高いにもかかわらず、電動モビリティソリューションに移行しています。保険会社は、充電インフラやソフトウェアの脆弱性に対する補償を組み込んだ、EV二輪車向けのオーダーメイド商品を試験的に導入し始めています。

ミュンヘン再保険が2024年に開始した「Cyber for Auto」補償は、コネクテッドパワートレインやOTA(Over-The-Air)アップデートに関連する新たなデジタルリスクに対応しています。保険会社がバッテリー劣化や部品調達に関する経験曲線を洗練させるにつれて、引受担当者は保険料の段階的な正常化を期待しており、これにより価格に敏感な経済圏での採用がさらに加速する可能性があります。

# 地域分析

アジア太平洋地域は、2024年に世界の保険料の38.6%を占め、規制当局が強制保険を標準化し、都市部の通勤者が費用対効果の高い移動手段として二輪車を好むため、2030年までに5.42%のCAGRで推移すると予測されています。インドの100%外国直接投資の許可は、チューリッヒがコタック・ジェネラル・インシュアランスの過半数株式を6億7,000万米ドルで買収するきっかけとなり、資本流入の勢いを浮き彫りにしています。インドネシアの義務化は、数百万人のライダーを公式化し、ASEAN全体の二輪車・オートバイ保険市場基盤を拡大すると予想されています。

北米は成熟していますが、テクノロジー主導型です。保険会社はUBI(利用ベース保険)の普及を支配しており、LexisNexisは米国の保険会社の68%以上がテレマティクスを決定的な競争力と見なしていると推定しています。プログレッシブのデータ中心モデルは、2024年に自動車保険シェアを16.73%に引き上げるのに貢献し、飽和した市場でも分析の卓越性を通じてシェアの変動が可能であることを示しています。しかし、西部の山火事関連の損失や湾岸のハリケーンの集中は、引き続きコンバインドレシオに変動をもたらしています。

ヨーロッパ市場は、ソルベンシーIIの下での資本効率から恩恵を受けています。アリアンツは2024年上半期に448億ユーロの損害保険料を報告し、7.3%増加しており、規律ある料率の適切性を確認しています。ドイツ、フランス、北欧諸国における電動モビリティ規制は、電動バイクの普及を促進し、保険需要を拡大しています。

南米および中東・アフリカは、保険普及率が低いものの魅力的な市場です。ブラジルとナイジェリアにおける通信会社と連携したマイクロ保険のパイロットプロジェクトは、モバイルウォレットがいかに低額の保険商品を流通させ、初めての保険契約者を二輪車・オートバイ保険市場に引き込むことができるかを示しています。湾岸諸国におけるソルベンシー改革を含む規制の近代化は、国境を越えた能力を解き放ち、成熟市場からの商品移転を促進すると期待されています。

# 競争環境

二輪車・オートバイ保険市場は中程度の集中度です。NAICのデータによると、上位5社の損害保険会社が2024年の保険料の半分強を支配していました。規模はデータの広さと再保険のレバレッジをもたらしますが、ニッチな保険会社はInsurTechとの提携を活用して、その規模以上の影響力を持っています。プログレッシブは、洗練されたテレマティクススコアリングと摩擦のないデジタルサービスにより、2024年に直接引受保険料を24.5%増加させました。一方、地域プレーヤーは、サービスが行き届いていない地域に特化し、地域のライダーの行動に合わせて商品を調整することで、防御可能な地位を確立しています。

戦略的M&Aは、能力の統合を加速させます。Sentry InsuranceによるThe Generalの17億米ドルでの買収は、非標準的なライダーへのアクセスを拡大し、GallagherによるAssuredPartnersの買収は、ミドルマーケットの流通力を強化します。テクノロジーは主要な差別化要因であり続けています。保険会社は、不正検出、保険金請求のトリアージ、パーソナライズされたマーケティングにAIを導入し、費用率を削減し、顧客満足度を高めています。

組み込み型保険、ペイ・アズ・ユー・ライドモデル、専用の電動バイク製品には、新たな未開拓の領域が存在します。VOOMの走行距離ベースの提案やOEMとの提携は、機敏なスタートアップが既存企業が適応する前に、若くテクノロジーに精通した顧客を獲得できる方法を示しています。そのため、大手保険会社は、イノベーションの最先端を維持するために、コーポレートベンチャー部門やアクセラレータープログラムに投資しています。

# 最近の業界動向

* 2025年2月: VOOMは、米国での走行距離ベースのオートバイ保険商品をさらに多くの州に拡大するため、シリーズ資金調達で1,500万米ドルを調達しました。

* 2025年1月: Sentry Insuranceは、The Generalの17億米ドルでの買収を完了し、非標準自動車保険市場での存在感を大幅に強化しました。

* 2024年12月: Gallagherは、AssuredPartnersを134億5,000万米ドルで買収する契約を締結し、ブローカー事業の規模と市場リーチを大幅に拡大しました。

* 2024年6月: チューリッヒは、コタック・マヒンドラ・ジェネラル・インシュアランスの70%を6億7,000万米ドルで買収を完了し、インドの損害保険市場における最大の外国投資となりました。

このレポートは、世界の二輪車保険市場に関する包括的な分析を提供しています。市場は、ストリートリーガルなオートバイ、スクーター、モペット、電動二輪車を対象とし、第三者賠償責任、自己損害、盗難、事故関連医療費をカバーする保険のグロス書込保険料として定義されています。オフロードレクリエーション車両、250W未満の電動自転車、および延長サービス契約は対象外です。

市場の概要と動向

市場の成長を牽引する主な要因は以下の通りです。

1. 義務化された保険要件と二輪車保有台数の増加: 多くの地域で二輪車保険が義務付けられており、二輪車の普及に伴い市場が拡大しています。

2. 修理費・医療費の高騰: 事故発生時の修理費用や医療費の上昇が、より広範な保険カバーへの需要を高めています。

3. アジア太平洋および南米でのオートバイ販売の急速な成長: これらの地域における経済成長と都市化が、二輪車の販売を促進し、保険市場の成長に寄与しています。

4. 利用ベース/テレマティクス保険モデルの普及: 走行データに基づいた保険料設定や安全運転へのインセンティブ提供が、保険商品の多様化と顧客エンゲージメントを促進しています。

5. モバイルファーストの短期間ポリシーとInsurTechプラットフォーム: デジタル技術を活用した手軽な保険加入オプションや、InsurTech企業による革新的なサービスが市場に新たな機会をもたらしています。

6. OEM/フィンテック決済にバンドルされた組み込み型保険: 二輪車購入時や金融サービス利用時に保険がバンドルされることで、加入経路が拡大しています。

一方で、市場にはいくつかの阻害要因も存在します。

1. 複雑な複数管轄区域の規制とソルベンシー規則: 各国の異なる規制や財務要件が、保険会社の事業展開を複雑にしています。

2. 高性能バイクやEVバイクの保険料の負担能力: 高価な高性能バイクや電動二輪車(EV)の保険料は高額になりがちで、消費者の負担能力が課題となることがあります。

3. 運転行動データの不足によるリスク評価の困難さ: 特に新興市場では、運転行動に関するデータが不足しており、正確なリスク評価と保険料設定が難しい場合があります。

4. 気候変動関連の災害損失の増加: 自然災害の頻発と激化が、保険会社の損失を増加させ、保険料に影響を与える可能性があります。

市場規模と成長予測

世界の二輪車保険市場は、2025年に1266億米ドルに達し、2030年までに1707億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が強制保険制度と都市部の二輪車保有台数増加に支えられ、2024年には世界の保険料の38.60%を占める主要な市場となっています。ポリシータイプ別では、より広範な保護を求めるライダーが増えていることから、総合保険が2030年まで年平均成長率6.22%で最も速く成長すると見込まれています。

セグメンテーションの概要

市場は以下の要素で詳細に分析されています。

* ポリシータイプ別: 第三者賠償責任、衝突、総合、その他。

* 流通チャネル別: 消費者直販(DTC)、仲介(代理店、ブローカー、バンカシュアランスなど)、組み込み型(他の購入プロセスにアドオンとして販売される保険)。

* 車両推進方式別: 内燃機関二輪車、電動二輪車。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域。

調査方法論の信頼性

本レポートの調査方法論は、その信頼性と透明性を重視しています。一次調査では、引受マネージャー、ブローカー、デジタルアグリゲーター、交通安全担当者へのインタビューを通じて、市場の深い洞察を得ています。デスク調査では、OICA、世界銀行、保険規制当局、WHOなどの信頼性の高い公開データに加え、業界団体や企業報告書、有料プラットフォーム(D&B Hoovers, Marklines)を活用しています。市場規模の算出と予測には、トップダウンモデルとボトムアップ検証を組み合わせ、規制強化、電動化、デジタル流通の普及を反映させるため、多変量回帰とシナリオ分析を適用しています。データは自動分散スキャンとシニアアナリストによるレビューを経て検証され、12ヶ月ごとに更新されます。Mordor Intelligenceは、厳格なスコープ設定、最新の2025年を基準年とするデータ、およびデュアルルートモデリングにより、信頼性の高いベースラインを提供しています。

主要な質問への回答

* 二輪車保険市場の現在の規模は? 2025年に1266億米ドル、2030年までに1707億米ドルに達すると予測されています。

* どの地域が保険料生成をリードしているか? アジア太平洋地域が、強制保険法と都市部の二輪車保有台数増加に支えられ、2024年に世界の保険料の38.60%を占めています。

* どのポリシータイプが最も速く成長しているか? 総合保険は、高価値のバイクや電動バイクに対するより広範な保護を求めるライダーが増えているため、2030年まで年平均成長率6.22%を記録しています。

* 保険会社はテレマティクスをどのように利用しているか? 保険会社は、走行データを活用して走行距離ベースの保険料を設定し、安全運転行動に報奨を与え、特に北米や欧州の成熟市場でクレームの深刻度を軽減しています。

* 電動バイクの保険料が高いのはなぜか? バッテリー交換費用、限られた修理専門知識、新たなサイバーリスクが、従来のモデルと比較して平均保険料を約20%引き上げています。

競争環境と将来展望

レポートでは、市場集中度の概要、戦略的動き、市場シェア分析、およびProgressive、GEICO、State Farm、Allstate、Bajaj Allianz、AXA、Allianz SE、Tokio Marine、Sompo Japan、MAPFRE、Lemonadeなどを含む主要企業のプロファイルが提供されています。また、市場の機会と将来の展望として、未開拓領域と満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 義務化された保険要件と二輪車保有台数の増加

- 4.2.2 修理費/医療費の高騰

- 4.2.3 アジア太平洋地域および南米におけるオートバイ販売の急速な成長

- 4.2.4 利用状況連動型/テレマティクス保険料モデル

- 4.2.5 モバイルファーストの短期間保険とインシュアテックプラットフォーム

- 4.2.6 OEM / フィンテック決済にバンドルされた組み込み型保険

-

4.3 市場の阻害要因

- 4.3.1 複雑な複数管轄区域の規制とソルベンシー規則

- 4.3.2 高性能車およびEVバイクの保険料の手頃さ

- 4.3.3 リスク評価を妨げる運転行動データの不足

- 4.3.4 気候変動関連の自然災害損失の増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 保険種類別

- 5.1.1 対人・対物賠償責任

- 5.1.2 衝突

- 5.1.3 総合

- 5.1.4 その他

-

5.2 流通チャネル別

- 5.2.1 消費者直販 (DTC)

- 5.2.2 仲介型(代理店、ブローカー、銀行窓販、その他の従来の第三者チャネルを含む)

- 5.2.3 組み込み型(他の購入プロセス内でアドオンとして販売される保険)

-

5.3 車両推進方式別

- 5.3.1 内燃機関二輪車

- 5.3.2 電動二輪車

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- 5.4.3.8 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 東南アジア

- 5.4.4.7 インドネシア

- 5.4.4.8 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度の概要

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 プログレッシブ

- 6.4.2 ガイコ

- 6.4.3 ステートファーム

- 6.4.4 オールステート

- 6.4.5 ファーマーズ

- 6.4.6 バジャージ・アリアンツ

- 6.4.7 ICICIロンバード

- 6.4.8 アッコ

- 6.4.9 タタAIG

- 6.4.10 アビバ

- 6.4.11 アクア

- 6.4.12 アリアンツSE

- 6.4.13 チューリッヒ保険

- 6.4.14 QBE

- 6.4.15 平安保険

- 6.4.16 PICC

- 6.4.17 東京海上

- 6.4.18 損保ジャパン

- 6.4.19 サンコープ

- 6.4.20 マップフレ

- 6.4.21 レモネード

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

二輪車・オートバイ保険は、オートバイの所有および運転に伴う様々なリスクから、ライダーやその関係者を経済的に保護するための保険契約を指します。これは、法律で加入が義務付けられている「自賠責保険(自動車損害賠償責任保険)」と、ライダーが任意で加入する「任意保険」の二種類に大別されます。自賠責保険は、事故の被害者に対する最低限の補償を目的としていますが、その補償範囲や金額には限りがあるため、万が一の事態に備え、より広範な補償を提供する任意保険への加入が強く推奨されています。任意保険は、自賠責保険ではカバーしきれない高額な賠償責任や、自身の怪我、オートバイの損害など、多岐にわたるリスクに対応することで、ライダーに安心を提供します。

この保険の種類は非常に多岐にわたります。まず、最も重要なのが「対人賠償保険」と「対物賠償保険」です。対人賠償保険は、オートバイ事故により他人を死傷させてしまった場合の損害賠償責任を補償し、自賠責保険の補償額を超える部分をカバーします。対物賠償保険は、他人の車や建物、電柱などの財物に損害を与えてしまった場合の賠償責任を補償します。これらは、事故を起こした際の経済的負担が非常に大きくなる可能性があるため、無制限での加入が一般的です。次に、ライダー自身や同乗者の怪我に備える保険として、「搭乗者傷害保険」と「人身傷害保険」があります。搭乗者傷害保険は、事故により搭乗者が死傷した場合に、過失割合に関わらず定額の保険金が支払われるものです。一方、人身傷害保険は、事故の過失割合に関わらず、治療費や休業損害、精神的損害など、実際の損害額に基づいて保険金が支払われるため、より手厚い補償が期待できます。

さらに、自身のオートバイの損害に備える「車両保険」も重要な選択肢です。これは、衝突や接触、盗難、火災、自然災害などにより、自身のオートバイが損害を受けた場合に修理費用などを補償するものです。補償範囲によって「一般条件」と、補償範囲を限定することで保険料を抑える「エコノミー型」などがあります。また、相手が無保険車であった場合に備える「無保険車傷害保険」や、事故解決のための弁護士費用を補償する「弁護士費用特約」、故障時のレッカー移動やバッテリー上がりなどのトラブルに対応する「ロードサービス特約」など、様々な特約を付帯することで、より個々のニーズに合わせた補償を構築することが可能です。これらの保険は、ライダーが安心してオートバイライフを送るための基盤となります。

二輪車・オートバイ保険の主な用途は、万が一の事故やトラブルが発生した際に、ライダーが負う可能性のある経済的リスクを軽減することにあります。例えば、人身事故を起こしてしまい、被害者への賠償金が数千万円、あるいは億単位に及ぶようなケースでも、対人賠償保険に加入していれば、そのほとんどを保険で賄うことができます。また、自身のオートバイが盗難に遭ったり、転倒により大破してしまったりした場合でも、車両保険に加入していれば、修理費用や買い替え費用の一部または全額が補償され、予期せぬ出費から家計を守ることができます。さらに、事故の相手方との示談交渉や、法律的な手続きが必要になった際にも、保険会社がサポートを提供してくれるため、精神的な負担も大きく軽減されます。このように、保険は単なる金銭的な補償だけでなく、ライダーに安心感と精神的な支えを提供する重要な役割を担っています。

関連技術の進化も、二輪車・オートバイ保険に大きな影響を与えています。近年注目されているのが「テレマティクス技術」の活用です。これは、GPSや通信技術を用いて、ライダーの運転データ(速度、急ブレーキ、急加速、走行距離など)を収集・分析し、その運転行動に基づいて保険料を算出する「運転行動連動型保険(UBI: Usage-Based Insurance)」として導入が進んでいます。安全運転を心がけるライダーは保険料が安くなるため、安全運転の促進にも繋がると期待されています。また、オンラインでの保険加入手続きや、スマートフォンアプリを通じた事故報告、保険金請求など、デジタル技術を活用したサービスも普及しており、利便性が向上しています。AIやビッグデータ解析技術は、リスク評価の精度向上や、不正請求の検知、顧客サービスのパーソナライズなどに活用され、保険商品の開発や運営の効率化に貢献しています。将来的には、オートバイ自体に搭載される先進運転支援システム(ARAS)の普及が、事故率の低下を通じて保険料に影響を与える可能性も考えられます。

市場背景を見ると、日本の二輪車市場は、一時期の低迷を経て、近年ではアウトドアブームやコロナ禍における移動手段の見直しなどにより、再び注目を集めています。特に、中型・大型二輪車の販売台数は増加傾向にあり、それに伴い二輪車・オートバイ保険の需要も高まっています。しかし、オートバイは自動車に比べて事故時の死傷リスクが高いとされており、特に若年層の事故率が高い傾向にあるため、保険料は年齢や排気量、車種、過去の事故歴などによって大きく変動します。保険会社各社は、多様なライダーのニーズに応えるため、様々な補償内容や特約、割引制度を提供し、競争を繰り広げています。また、高齢化社会の進展に伴い、ベテランライダーの安全運転支援や、新たなライダー層へのアプローチも重要な課題となっています。盗難リスクも依然として高く、特に人気車種はターゲットになりやすいため、盗難対策と連動した保険商品の開発も進められています。

将来展望としては、二輪車・オートバイ保険はさらなるパーソナライズ化とデジタル化が進むと予想されます。テレマティクス技術の進化により、個々のライダーの運転特性やリスクに応じた、よりきめ細やかな保険料設定が可能となり、安全運転へのインセンティブが強化されるでしょう。また、コネクテッドバイクの普及が進めば、車両から直接運転データや事故情報が保険会社に送信され、より迅速な事故対応や保険金支払い、さらには事故予防に繋がるサービスが提供される可能性もあります。サブスクリプション型やオンデマンド型の保険商品も登場し、特定の期間だけオートバイに乗るライダーや、レンタルバイク利用者など、多様な利用形態に対応した柔軟な保険が提供されるかもしれません。電動オートバイの普及や、自動運転技術の進化(将来的に二輪車にも適用される可能性)など、新たなモビリティの登場は、保険のあり方そのものにも変革をもたらすでしょう。環境意識の高まりから、エコフレンドリーなオートバイに対する保険料割引なども検討されるかもしれません。これらの変化に対応し、ライダーの安全と安心を支え続けることが、二輪車・オートバイ保険の未来における重要な使命となります。