レジオネラ菌検査市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

レジオネラ検査市場レポートは、検査方法別(培養法、尿中抗原検査(UAT)、直接蛍光抗体法(DFA)、ポリメラーゼ連鎖反応(PCR/QPCR/DdPCR)など)、エンドユーザー別(病院・診療所、診断検査機関、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

レジオネラ菌検査市場の概要

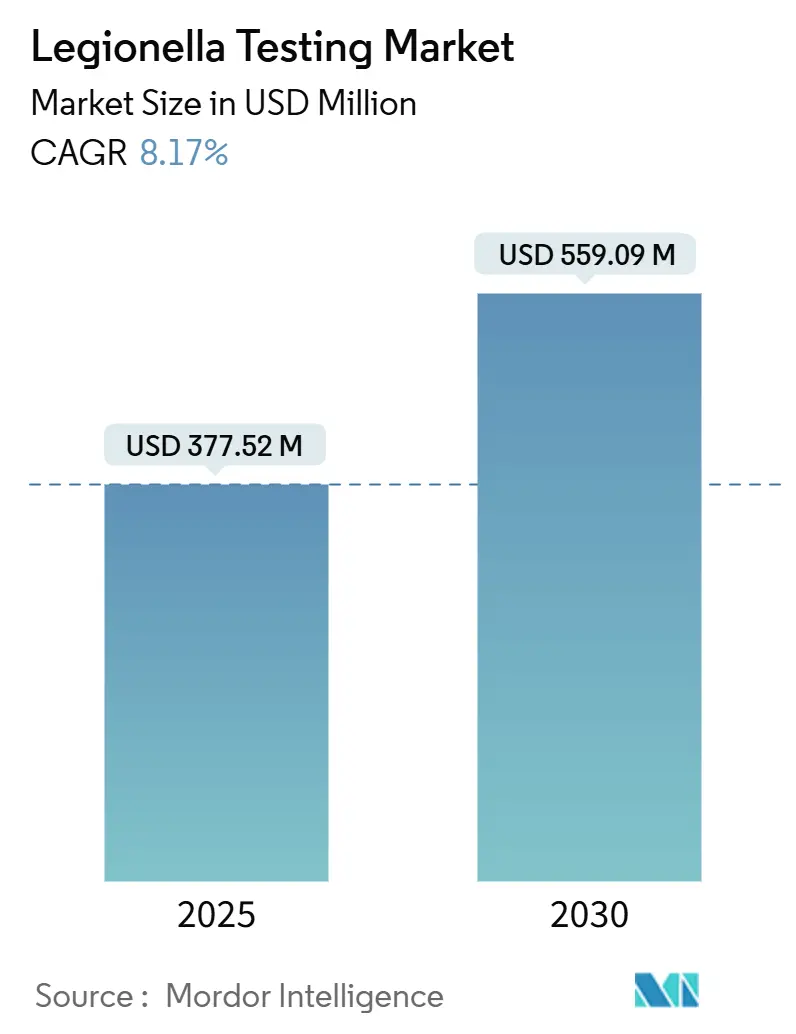

レジオネラ菌検査市場は、2025年には3億7,752万米ドルと評価され、2030年までに5億5,909万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.17%で成長すると見込まれています。この成長は、建物の水質に関する規制の厳格化、パンデミック後の警戒心の高まり、および分子診断学における急速な進歩によって支えられています。

市場の主要な動向と予測

* 市場規模と成長率: 2025年の市場規模は3億7,752万米ドル、2030年には5億5,909万米ドルに達し、CAGRは8.17%です。

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

主要な市場牽引要因

1. 肺炎およびレジオネラ菌関連疾患の発生率の増加: 米国では2000年から2011年にかけてレジオネネラ症の症例が3倍になり、2024年まで増加し続けています。メルボルンでの2024年のアウトブレイクでは、77例の感染と2名の死亡が報告され、都市部での迅速な感染拡大のリスクが浮き彫りになりました。重症例での死亡率は20~40%に達するため、定期的な監視は治療費の削減と生産性の向上に寄与します。

2. 迅速かつ高度な診断への需要の増加: 臨床医は24時間以内の結果を求めており、従来の培養法による7~14日の遅延は許容されなくなっています。PCRプラットフォームは、臨床的に関連する閾値で99.95%の陰性予測値を持つ同日結果を提供します。COVID-19後の施設再開により、停滞した配管が細菌増殖を促進し、迅速な分子パネルの採用が加速しました。

3. 分子および免疫磁気分離(IMS)法における技術革新: ドロップレットデジタルPCR(ddPCR)は、従来の検査では検出できない非常に低いレジオネラ菌濃度を検出できます。IMSは、生存細胞と非生存細胞を区別し、殺生物剤によって生じる偽陽性のリスクを低減します。LAMPとラテラルフロー試験紙を組み合わせることで、75分で現場での結果が得られ、検査範囲が拡大しています。AI駆動の画像分析や自動サンプル調製も、技術者の時間とエラー率を削減します。

4. 建物の水質規制の厳格化とASHRAE-188の採用: ASHRAE-188は自主的なガイドラインから強制力のある規範へと変わり、2025年までに米国の500万以上の建物に適用される見込みです。2024年に発表されたANSI/ASHRAE-514は、病院の水質に対する施設全体のハザード分析を義務付け、四半期ごとのレジオネラ菌検査をルーチン化しました。欧州連合加盟国もこれらの米国基準に沿ったリスク評価規則を導入し始めており、保険会社もレジオネラ菌対策の遵守を保険料に反映させています。

主要な市場抑制要因

1. 従来の検査の感度と特異度の最適化不足: 培養法はサンプルタイプによって70~90%の感度しかなく、非レジオネラ菌の増殖により再サンプリングが必要になることがあります。尿中抗原検査(UAT)は、レジオネラ・ニューモフィラ血清群1型のみを検出し、他の血清群による症例の8~30%を見逃します。予算が限られた施設では依然としてこれらの古い方法が選択され、より迅速で広範囲な診断法への移行が遅れています。

2. PCR/qPCRおよびddPCRパネルの高コスト: PCRワークステーションは5万~20万米ドル、試薬は1テストあたり15~50米ドルかかるのに対し、培養プレートは5~15米ドルです。予算が制約された病院や小規模な検査室は、性能向上が認識されているにもかかわらず、分子診断へのアップグレードを延期することがよくあります。品質保証プロトコル、人員トレーニング、メンテナンス契約も隠れた費用となります。いくつかの国の医療システムにおける償還のギャップは、プロバイダーが追加費用の大部分を負担することになり、新興経済国や地方での採用を制限しています。

セグメント分析

* 検査タイプ別: 迅速PCRが分子診断への移行を促進

* PCR/qPCR/ddPCRは、2024年にレジオネラ菌検査市場の42.76%を占め、2025年の市場規模3億7,752万米ドルの中で最大の収益を上げました。病院が重症肺炎の治療において24時間以内の結果を重視するため、高い感度と広範な血清型カバーを兼ね備えたPCR検査が主流です。

* 尿中抗原検査(UAT)は、10.56%のCAGRで最も急速に成長しており、15分で結果が得られるポイントオブケア検査として、救急部門のトリアージ決定を支援します。感度は95%を超え、複数のレジオネラ菌種を検出できるマルチプレックスバージョンも登場しています。試薬コストの低下により、UATキットは産業保健プログラムやクルーズ船の医療ユニットにも普及しています。

* 培養法は生存確認や抗菌薬感受性試験に不可欠ですが、その使用は最前線ではなく確認検査へと移行しています。

* エンドユーザー別: コンプライアンス文化が検査室への外部委託を維持

* 病院および診療所は、2024年に収益の49.65%を占めました。これは、CMS(メディケア・メディケイドサービスセンター)がASHRAEに準拠した水管理プログラムの実施を医療機関への資金提供と結びつけているためです。

* 診断検査室は、2030年までに11.56%のCAGRで最も急速な成長を遂げると予測されています。多くの地域病院がオンサイトでの分子診断機器への投資を避け、商業的なリファレンスラボに検査を外部委託しているためです。検査機関は規模の経済、ISO 17025認定、および配送ネットワークを活用し、予測可能な価格で水サンプル結果を提供しています。

地域分析

* 北米は、2024年に世界の収益の43.43%を占めました。これは、医療機関向けのCMS規則、職場向けのOSHAガイドライン、商業施設所有者向けの保険会社主導の監査など、堅固な規制ネットワークに支えられています。

* アジア太平洋地域は、都市化とインフラ投資に牽引され、9.34%のCAGRで最も急速に成長している地域です。日本の2025年万博でレジオネラ菌が安全基準の50倍検出されたことを受け、全国的な意識向上キャンペーンと地方自治体の規制強化が促されました。

* 欧州は、各国の法律や省エネルギー目標によって状況が異なります。ドイツではレジオネラ症の発生率が高く、検査室はIDEXX Legiolert法に移行しています。フランスは介護施設向けにUATキットを補助しており、英国はHSEの指導の下で四半期ごとのリスク評価を義務付けています。

競争環境

レジオネラ菌検査市場は中程度の断片化が見られ、バイオメリュー、サーモフィッシャーサイエンティフィック、キアゲンなどの分子生物学多国籍企業が、IDEXXラボラトリーズやフィジェニックスなどのニッチな水安全専門企業と競合しています。市場競争はますます技術中心となっており、企業はより迅速な検査法、クラウドベースのデータダッシュボード、自動サンプリングロボットの開発を競っています。

垂直統合も進んでおり、Ecolabは2024年11月にBarclay Water Managementを買収し、独自のiChlorモノクロラミンシステムを検査サービスに追加しました。スタートアップ企業も、スマートフォンと連携したバイオセンサーを提供し、リアルタイムで建物の管理者にアラートを送信しています。

プレミアム分子検査では、知的財産保護と規制承認が参入障壁となるため、価格競争は穏やかです。対照的に、コモディティ化された培養培地では利益率が低く、ベンダーは消耗品と技術サポートをバンドルする傾向があります。

主要企業

* Thermo Fisher Scientific Inc.

* BioMérieux SA

* Becton, Dickinson and Company

* Aquacert Ltd

* Qiagen NV

最近の業界動向

* 2024年11月: EcolabがBarclay Water Managementを買収し、水安全ポートフォリオにデジタル監視およびモノクロラミン生成技術を追加しました。

* 2024年6月: Aptamer GroupがMicrosaic Systemsと提携し、OptimerバインダーをMicrotoxプラットフォームに統合して迅速なレジオネラ菌検出を実現しました。

* 2024年8月: メルボルンの保健当局は、汚染された冷却塔に関連するアウトブレイクで2名の死亡を確認し、市内の54基の冷却塔で緊急検査を実施しました。

* 2024年8月: 香港の電気機械サービス部門は115の冷却塔サンプルを検査し、7件の基準超過を特定し、即時是正を命じました。

本レポートは、レジオネラ菌検査市場に関する詳細な分析を提供しています。この市場は、世界中の臨床検体および環境検体からレジオネラ菌種を検出するために使用される診断キット、消耗品、および検査サービスから得られる収益を対象としています。ただし、環境修復サービスやセンサーベースのリアルタイム監視デバイスは、現在の評価範囲外とされています。

市場は、検査タイプ、エンドユーザー、および地域によって詳細にセグメント化されています。検査タイプ別では、培養法、尿中抗原検査(UAT)、直接蛍光抗体法(DFA)、ポリメラーゼ連鎖反応(PCR/qPCR/ddPCR)、その他の検査タイプが含まれます。エンドユーザー別では、病院・診療所、診断検査機関、その他のエンドユーザーに分類されます。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国および地域が対象となっています。

レジオネラ菌検査市場は、2025年に3億7,752万米ドルと評価されており、2030年までに年平均成長率(CAGR)8.17%で成長すると予測されています。

市場の成長を牽引する主な要因は多岐にわたります。肺炎およびレジオネラ菌関連疾患の発生率の増加、迅速かつ高度な診断に対する需要の高まり、分子法およびIMS法における技術革新が挙げられます。また、建築物における水質規制の強化とASHRAE-188規格の採用、COVID-19後の建物再利用によるリスク上昇、保険会社によるレジオネラ菌リスク監査の義務化も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。従来の検査法の感度・特異度の最適化不足、PCR/qPCR/ddPCRパネルの高コスト、グローバルなコンプライアンス基準の断片化による負担増、PCR検査の偽陽性による訴訟リスクが普及を妨げています。

主要な調査結果として、検査方法別では、PCRベースの分子診断がレジオネラ菌検査市場で42.76%の最大の収益シェアを占めており、これは24~48時間以内に結果が得られる迅速性によるものです。地域別では、アジア太平洋地域が2030年までに年平均成長率9.34%で最も急速に拡大すると予測されており、これは新規建設の増加と公衆衛生監視の強化が主な要因です。エンドユーザー別では、診断検査機関が11.56%のCAGRで急速に成長しており、これは小規模病院や商業施設からの高スループット分子検査のアウトソーシング需要に支えられています。米国では、CMS(メディケア・メディケイドサービスセンター)が医療施設に対し、ASHRAE準拠の水管理計画の実施を義務付けており、これが定期的なレジオネラ菌検査の需要を促進しています。技術トレンドとしては、ドロップレットデジタルPCRやLAMP-ラテラルフローキットなどの進歩により、検査のターンアラウンドタイムが短縮され、より低い細菌数を検出できるようになっています。これにより、多くの施設が従来の培養法からアップグレードを進めています。

本レポートの調査方法は、一次調査(感染管理担当者、病院検査技師、水質検査官、キットメーカーへのインタビュー)とデスク調査(公衆衛生監視ファイル、水質コンプライアンスレポート、業界団体データ、査読付き論文、税関統計、企業提出書類、ニュース、特許など)を組み合わせています。市場規模の算出と予測は、疾患発生率、コンプライアンス検査頻度、PCRキット採用率、平均販売価格、検査機関のスループット、規制検査数などの主要変数を考慮した堅牢なモデルに基づいており、厳格な調査範囲、最新のデータへの継続的な更新、および継続的な検証により、本レポートの信頼性が確保されています。

競争環境の分析では、市場集中度、市場シェア分析、主要企業のプロファイル(Albagaia Ltd、bioMérieux SA、Thermo Fisher Scientificなど多数)が含まれています。また、市場の機会と将来の展望についても、未開拓の領域や満たされていないニーズの評価を通じて言及されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 肺炎およびレジオネラ菌関連疾患の発生率の増加

- 4.2.2 迅速かつ高度な診断の需要の増加

- 4.2.3 分子およびIMS法における技術革新

- 4.2.4 建築用水規制の厳格化とASHRAE-188の採用

- 4.2.5 COVID後の建物の再利用によるリスクの増大

- 4.2.6 保険会社によるレジオネラ菌リスク監査の義務化

-

4.3 市場の阻害要因

- 4.3.1 従来の検査の感度/特異度の最適化不足

- 4.3.2 PCR/Qpcr & Ddpcrパネルの高コスト

- 4.3.3 分断されたグローバルなコンプライアンス基準による負担の増加

- 4.3.4 PCR偽陽性による訴訟リスクが普及を妨げる

- 4.4 規制環境

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模 & 成長予測(金額、百万米ドル)

-

5.1 検査タイプ別

- 5.1.1 培養法

- 5.1.2 尿中抗原検査 (UAT)

- 5.1.3 直接蛍光抗体法 (DFA)

- 5.1.4 ポリメラーゼ連鎖反応 (PCR/qPCR/ddPCR)

- 5.1.5 その他の検査タイプ

-

5.2 エンドユーザー別

- 5.2.1 病院 & クリニック

- 5.2.2 診断研究所

- 5.2.3 その他のエンドユーザー

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東 & アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東 & アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 アルバガイア社

- 6.3.2 アクアサート社

- 6.3.3 ベクトン・ディッキンソン&カンパニー

- 6.3.4 ビオメリューSA

- 6.3.5 メルクKGaA

- 6.3.6 エボクア・ウォーター・テック

- 6.3.7 ダナハー(ポール・コーポレーション)

- 6.3.8 フィジェニックスLLC

- 6.3.9 キアゲンNV

- 6.3.10 サーモフィッシャーサイエンティフィック

- 6.3.11 アイデックス・ラボラトリーズ

- 6.3.12 EMSLアナリティカル

- 6.3.13 パスコン・ラボ

- 6.3.14 アクアフェニックス・サイ

- 6.3.15 アイデックス・ウォーター

- 6.3.16 パソジェンDx

- 6.3.17 アイデックス・レジオラートOEM

- 6.3.18 ハイドロセンス社

- 6.3.19 SGS SA

- 6.3.20 ユーロフィン・サイエンティフィック

- 6.3.21 インターテック・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

レジオネラ菌検査は、レジオネラ属菌、特にレジオネラ・ニューモフィラが水環境中に存在するかどうか、またその菌数を測定するための重要な検査です。レジオネラ菌は、土壌や淡水中に広く生息する細菌で、特に人工的な水環境、例えば冷却塔、給湯設備、加湿器、循環式浴槽などで増殖しやすい特性を持っています。これらの設備から発生するエアロゾル(微細な水滴)を人が吸い込むことで、レジオネラ症という呼吸器感染症を引き起こす可能性があります。レジオネラ症は、重症化するとレジオネラ肺炎となり、特に高齢者や免疫力の低下した方にとっては命に関わることもあるため、その予防と早期発見のためにレジオネラ菌検査は極めて重要な役割を担っています。この検査は、公衆衛生の維持、施設の安全管理、そして利用者の健康保護を目的として実施されています。

レジオネラ菌検査には、主にいくつかの種類があります。最も標準的で信頼性が高いとされるのが「培養法」です。この方法は、採取した検体を専用の培地で培養し、レジオネラ菌のコロニーを形成させて生菌数を測定します。培養法は、実際に増殖能力を持つ生きた菌の数を把握できるため、感染リスクを直接的に評価する上で非常に有効です。しかし、結果が出るまでに数日から一週間程度の時間を要するという点が課題です。次に、「遺伝子検査法(PCR法)」があります。これは、レジオネラ菌が持つ特定の遺伝子配列を増幅して検出する方法で、培養法に比べて非常に迅速に結果が得られます。緊急時や多数の検体をスクリーニングする際に有用ですが、死菌の遺伝子も検出してしまう可能性があるため、必ずしも生菌数と一致しない点に留意が必要です。また、「迅速検査法」として、イムノクロマト法などを用いた簡易キットも存在します。これは現場で手軽に実施でき、短時間で陽性・陰性の判断ができるため、初期スクリーニングや日常的な確認に適していますが、培養法やPCR法に比べて感度や特異度が劣る場合があります。これらの検査法は、それぞれの特性を理解し、目的や状況に応じて適切に使い分けられています。

レジオネラ菌検査は、多岐にわたる施設や場面で活用されています。主な用途としては、公衆浴場、温泉施設、スーパー銭湯などの循環式浴槽水、冷却塔の冷却水、病院や高齢者施設の給湯設備やシャワー、加湿器、貯水槽、さらにはホテルや旅館の客室の給湯設備などが挙げられます。これらの施設では、レジオネラ菌が増殖しやすい環境が整っているため、定期的な検査が義務付けられたり、推奨されたりしています。日本では、公衆浴場法や建築物衛生法、旅館業法などに基づき、厚生労働省がレジオネラ症防止対策のガイドラインを定めており、これらの法令やガイドラインに沿って定期的な水質検査が実施されています。具体的には、新規施設の稼働前検査、定期的な水質管理のためのルーチン検査、レジオネラ症発生時の原因究明のための緊急検査、清掃や消毒作業後の効果確認検査などがあります。これらの検査を通じて、基準値を超えるレジオネラ菌が検出された場合には、直ちに適切な清掃、消毒、設備の改修などの対策が講じられ、感染リスクの低減が図られます。

レジオネラ菌検査に関連する技術は、検査そのものだけでなく、予防と管理の側面でも進化を続けています。水処理技術としては、塩素消毒、紫外線殺菌、オゾン殺菌、銀イオン殺菌など、様々な殺菌方法が開発・導入されています。これらの技術は、レジオネラ菌の増殖を抑制し、水環境を清浄に保つために不可欠です。また、ろ過装置や循環ろ過システムの性能向上も、水質管理において重要な役割を果たしています。レジオネネラ菌はバイオフィルム内で増殖しやすいため、配管内のバイオフィルム除去技術や、配管材質の改善、構造的な工夫も関連技術として挙げられます。さらに、IoTを活用した水質モニタリングシステムや、AIを用いたリスク評価ツールなども登場しており、リアルタイムでの水質監視や、過去のデータに基づいたリスク予測が可能になりつつあります。これにより、より効率的かつ効果的な予防・管理体制の構築が期待されています。専門家によるリスクアセスメントやコンサルティングも、施設の特性に応じた最適な対策を講じる上で重要な関連技術と言えるでしょう。

レジオネラ菌検査の市場背景を見ると、需要は年々増加傾向にあります。その背景には、高齢化社会の進展に伴う免疫力低下者の増加、公衆衛生意識の高まり、そしてレジオネラ症発生事例の報道による社会的な関心の高まりがあります。また、法的規制やガイドラインの強化も、検査需要を押し上げる要因となっています。市場の主要プレイヤーとしては、環境衛生検査を専門とする検査機関、大学や研究機関、水処理装置や関連設備を提供するメーカー、そしてリスク管理や対策に関するコンサルティング会社などが挙げられます。一方で、市場にはいくつかの課題も存在します。検査コストや、特に培養法における結果判明までの時間、そして専門知識を持つ人材の不足は、依然として大きな課題です。また、検査結果の解釈や、それに基づいた適切な対策の実施には高度な専門性が求められるため、施設管理者への教育や情報提供も重要視されています。偽陽性や偽陰性の問題も、検査の信頼性を確保する上で常に考慮すべき点です。

将来展望として、レジオネラ菌検査はさらなる技術革新と予防・管理体制の高度化が進むと予想されます。検査技術の分野では、より迅速で高感度な検出が可能な次世代シーケンサーやマイクロ流体デバイスを用いた新しい検査法の開発が期待されています。また、現場で簡単に実施できるPOCT(Point-of-Care Testing)の普及により、よりタイムリーな初期対応が可能になるでしょう。AIを活用したリスク予測や管理システムは、施設の運用データや環境データを統合的に分析し、レジオネラ菌の増殖リスクを事前に予測することで、予防的な対策を強化する方向に進化していくと考えられます。規制や標準化の面では、国際的な標準化の進展や、より具体的なガイドラインの策定が進み、検査の信頼性と均一性が向上するでしょう。最終的には、検査だけでなく、水処理技術、設備管理、リスクアセスメント、そして施設管理者への教育・啓発活動を組み合わせた総合的なレジオネラ症予防・管理体制の構築が、今後の重要な方向性となると考えられます。これにより、レジオネラ症による健康被害を最小限に抑え、より安全で安心な社会の実現に貢献していくことが期待されます。