口腔粘膜炎市場 規模・シェア分析 – 成長、トレンド、予測 (2025年~2030年)

口腔粘膜炎市場レポートは、業界を薬剤クラス別(抗生物質、抗真菌薬、抗炎症薬、抗悪性腫瘍薬、その他の薬剤クラス(抗菌薬、コルチコステロイド、鎮痛薬))、原因別(化学療法、放射線療法)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、および地域別(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

口腔粘膜炎市場の概要(2025年~2030年)

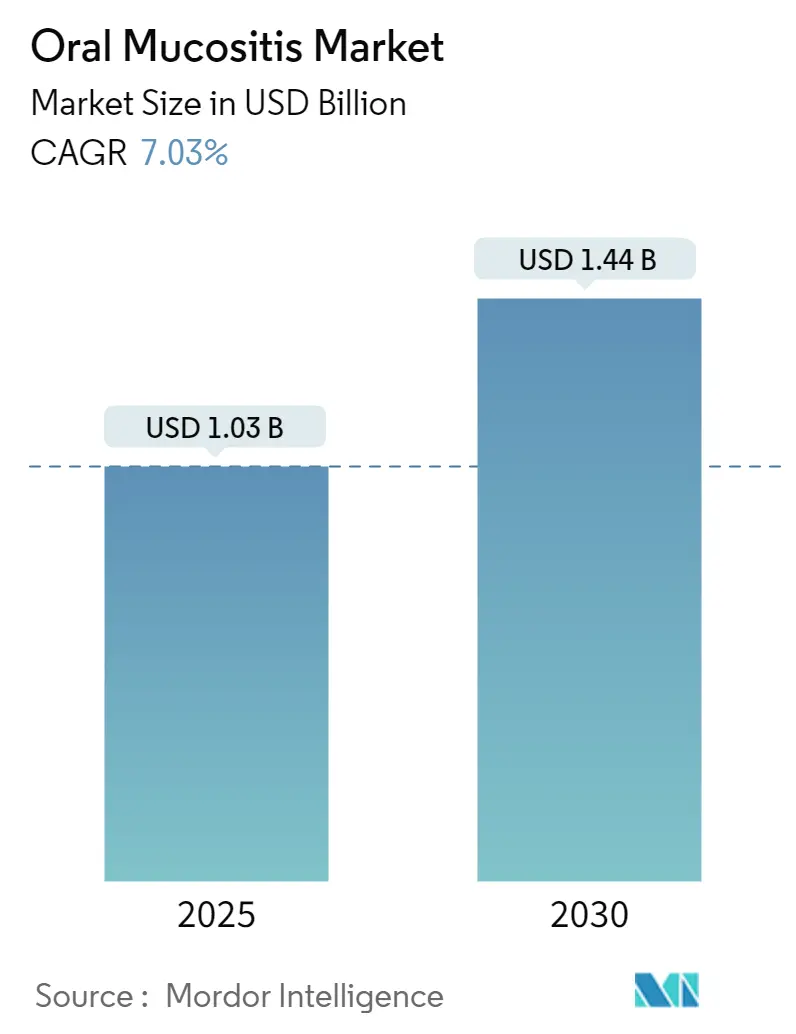

Mordor Intelligenceの分析によると、口腔粘膜炎市場は2025年に10.3億米ドルと推定され、2030年までに14.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.03%が見込まれています。この市場の成長は、がん、自己免疫疾患、感染症の有病率の増加、治療選択肢の改善、そして疾患に対する意識と診断の向上によって推進されると予想されています。

市場の主要な推進要因

がん罹患率の増加と化学療法および放射線療法の利用拡大が、口腔粘膜炎市場の主要な推進要因となっています。例えば、Macmillan Cancer Supportの2023年10月の報告によると、英国ではがんの発生率が急速に増加しており、2025年には約350万人、2030年には400万人ががんに罹患すると予測されています。がん患者数の増加は、口腔粘膜炎の一般的な原因である化学療法や放射線治療の利用を増加させ、効果的な粘膜炎管理ソリューションへの需要を高めています。同様に、Cancer Research and Treatment誌の2024年3月の記事によれば、韓国では2024年に約34,404件の新規肺がん症例が診断されると予想されており、これは前年の32,606件から増加しています。肺がん患者はしばしば化学療法や放射線療法を受けるため、これらの治療の増加が粘膜炎症状を管理・緩和する製品の需要を促進しています。

さらに、造血幹細胞移植を受ける患者における口腔粘膜炎の治療選択肢の進歩も、予測期間中の市場成長を後押しすると期待されています。例えば、Support Care Cancer誌の2023年8月の記事では、経口冷却療法が、メルファラン(Mel)などの化学療法剤によって誘発される口腔粘膜炎(OM)の予防に効果的な方法であることが示されています。これは、口腔粘膜炎の貴重な治療選択肢として、その需要を高め、市場成長を促進する可能性があります。

これらの要因により、口腔粘膜炎市場は成長すると予想されます。しかし、治療費の高さ、口腔粘膜炎に対する意識と診断の限定性、既存治療の副作用や限定的な有効性といった課題が、市場の成長を阻害する可能性があります。

主要な市場トレンド

1. 化学療法誘発性口腔粘膜炎セグメントの顕著な成長

化学療法誘発性口腔粘膜炎セグメントは、人口におけるがん罹患率の増加、治療選択肢としての化学療法の採用拡大、および化学療法誘発性口腔粘膜炎に対する治療選択肢の増加により、予測期間中に顕著な成長を遂げると予想されています。

化学療法は様々ながんの一般的な治療法であり、副作用として口腔粘膜炎を引き起こすことがよく知られています。がん患者の間で化学療法が好まれることは、口腔粘膜炎を管理するための製品や治療法への需要を直接増加させます。例えば、米国がん協会の2024年のデータによると、米国では2024年に約35,780件の多発性骨髄腫の新規症例が診断されると予想されています。また、National Breast Cancer Foundationによると、2024年には約310,720人の女性が浸潤性乳がんと診断されると予想されています。これらのデータは、がん症例数の増加が化学療法のような治療法の需要を促進し、同時に化学療法誘発性粘膜炎のリスクを高め、このセグメントの成長を後押ししていることを示しています。

さらに、化学療法を受ける患者数が増加するにつれて、口腔粘膜炎の発生率も上昇します。これにより、粘膜炎に対処するために設計された治療法や支持療法製品の市場が拡大します。例えば、Mesotheliomaの2024年のデータによると、米国では毎年約25%のがん患者が化学療法を受けています。また、Cancer Careの2023年5月のデータでは、乳がん(ステージ1および2)の女性の約12%が乳房切除術と化学療法を伴う治療を受け、結腸がん患者の10%が結腸切除術と化学療法を受けていることが示されています。これらのデータは、がん患者の間で化学療法治療選択肢の採用率が高いことを示しており、これが口腔粘膜炎の発症リスクを高め、ひいては口腔粘膜炎市場の成長を促進すると予想されます。

化学療法を受ける患者の口腔粘膜炎管理における経口液の効果を評価するための様々な研究も行われています。例えば、Babylon GovernorateのBabylon Oncology Centerで実施され、Oncology and Radiology誌に2023年9月に発表された研究によると、「マジックソリューション」の適用が化学療法誘発性口腔粘膜炎を改善することが観察されました。このような研究は、口腔粘膜炎管理のための経口液の採用を促進し、市場成長を加速させると期待されています。

2. 北米市場の優位性

北米は、高いがん罹患率、化学療法や放射線療法などの先進治療法の採用、堅牢な医療インフラ、そして主要企業による新規治療法や製品発売につながる多大な研究開発投資といった要因により、予測期間中に大きな市場シェアを維持すると予想されています。

北米では、頭頸部がん、血液がん、肺がんなどの特定のがんの有病率が顕著です。化学療法や放射線療法の適用が増加していることは、この地域のがん治療アプローチを強調するだけでなく、口腔粘膜炎の発生率を高め、市場拡大を促進すると予想されます。例えば、米国がん協会の2024年のデータによると、米国では2024年に約234,580件の新規肺がん症例が診断されると予想されています。同様に、Canadian Cancer Statisticsの2023年の報告では、カナダにおけるがん症例数が2022年の233,000件から2023年には239,000件に増加したことが明らかになっています。このがん負担の増加は、予測期間中のこの地域の口腔粘膜炎市場の成長を示唆しています。

さらに、人口における1型糖尿病の有病率の増加も、口腔粘膜炎の症状や合併症として現れる可能性があります。これらの状態はしばしば口腔内の炎症や潰瘍を引き起こし、専門治療への需要を高めます。例えば、米国糖尿病協会の「Statistics About Diabetes」報告書によると、2024年のデータでは、2022年に約250万人のアメリカ人が1型糖尿病を患っており、2021年の200万人から増加しています。1型糖尿病は、免疫力の低下や唾液分泌量の減少などの要因により、口腔粘膜炎のような口腔健康問題への感受性を高めるため、市場は予測期間中に成長する見込みです。

また、規制当局による新製品の発売と承認の増加に伴い、市場では新規口腔粘膜炎治療薬が急増しており、採用の増加と市場拡大につながっています。例えば、2023年2月には、Galera Therapeuticsのavasopasem manganese(GC4419)の新薬申請が、頭頸部がん患者における放射線誘発性重度口腔粘膜炎を対象として、米国食品医薬品局(FDA)から優先審査を受けました。Avasopasemは、正常細胞を放射線損傷から保護する選択的小分子ジスムターゼ模倣薬として機能します。同様に、2023年3月には、EpicentRx Inc.のRRx-001が、化学療法および放射線治療を受けた頭頸部がん患者における重度口腔粘膜炎の予防/軽減を目的として、FDAからファストトラック指定を受けました。RRx-001は、抗炎症作用と抗酸化作用を持つ直接的なNLRP3阻害剤およびNrf2アップレギュレーターです。このように、口腔粘膜炎治療のための新薬承認が増加していることは、その採用を促進し、予測期間中の市場成長をさらに後押しすると予想されます。

競争環境

口腔粘膜炎市場は、多数の主要プレーヤーが存在するため、細分化されています。これらのプレーヤーは、市場シェアを維持するために、新製品の発売や提携などの戦略的活動を採用しています。また、企業は口腔粘膜炎治療のための新規薬剤の開発にも注力しています。市場の主要プレーヤーには、Innovation Pharmaceuticals Inc.、Galera Therapeutics Inc.、Jaguar Health Inc.、Soligenix Inc.、Amgen Inc.、Enzychem Lifesciencesなどが挙げられます。

最近の業界動向

* 2023年4月:Jaguar Health Inc.は、英国を拠点とするVenture Life Group PLCと、Venture LifeのFDA承認済み口腔粘膜炎処方製品であるGelclairの米国市場向け独占5年間ライセンス契約を締結しました。

* 2024年4月:Napo Pharmaceuticalsは、がん関連の支持療法分野に事業を拡大し、口腔粘膜炎製品Gelclairの最近のライセンス取得を含めました。同社は、FDA承認済みGelclair処方ゲルを2024年第3四半期に商業的に発売する計画です。

このレポートは、口腔粘膜炎(Oral Mucositis)市場に関する包括的な分析を提供しています。口腔粘膜炎は、頭頸部への放射線療法、化学療法、化学放射線療法、および造血幹細胞移植といったがん治療の副作用として頻繁に発生する、重篤な消耗性疾患です。この状態は、口腔粘膜の紅斑、浮腫、そして痛みを伴う潰瘍を特徴とし、患者の生活の質を著しく低下させることがあります。

エグゼクティブサマリーと市場規模の予測:

口腔粘膜炎市場は、2024年には0.96億米ドルと推定されており、2025年には1.03億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)7.03%で着実に成長し、2030年には1.44億米ドル規模に達すると見込まれています。この成長は、口腔粘膜炎の治療と管理に対する需要の高まりを反映しています。

市場動向と主要な推進要因・抑制要因:

市場の成長を促進する主な要因としては、世界的に増加しているがん、自己免疫疾患、および感染症の罹患率が挙げられます。これらの疾患の治療に伴い、口腔粘膜炎の発症リスクが高まるため、効果的な治療法の需要が増大しています。また、口腔粘膜炎の治療選択肢における継続的な進歩、および疾患に対する医療従事者と患者双方の認識と診断率の向上が、市場拡大の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。口腔粘膜炎の治療、特に革新的な治療法や先進的な薬剤は高額になる傾向があり、これが患者のアクセスを制限する可能性があります。さらに、口腔粘膜炎の症状やリスクに関する一般の認識がまだ十分ではなく、早期診断や適切な治療へのアクセスが限定的であることも課題です。既存の治療法には副作用があったり、すべての患者に対して十分な有効性を示さない場合があることも、市場の抑制要因として挙げられます。

競争環境の包括的な理解のため、ポーターのファイブフォース分析が実施されています。これにより、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、および業界内の競争の激しさが詳細に評価され、市場構造と魅力度が分析されています。

市場セグメンテーションの詳細:

市場は複数の主要なセグメントに分類され、それぞれの市場規模が米ドルで提供されています。

1. 薬剤クラス別: 市場は、抗生物質、抗真菌薬、抗炎症薬、抗悪性腫瘍薬、およびその他の薬剤クラス(抗菌薬、コルチコステロイド、鎮痛薬など)に細分化されています。これにより、様々な治療アプローチと薬剤の種類が分析対象となります。

2. 原因別: 口腔粘膜炎の主な原因として、化学療法と放射線療法が挙げられ、それぞれの原因に特化した市場動向が調査されています。

3. 流通チャネル別: 薬剤の流通は、病院薬局、小売薬局、オンライン薬局の3つの主要チャネルを通じて行われており、各チャネルの市場貢献度が評価されています。

4. 地域別: 市場は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の5つの主要な地理的地域に区分されています。各地域内では、米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、GCC諸国、南アフリカ、ブラジル、アルゼンチンなど、多数の主要国が詳細に分析され、地域ごとの市場特性が明らかにされています。

地域別市場のハイライト:

2025年には北米地域が口腔粘膜炎市場において最大の市場シェアを占めると予測されており、高度な医療インフラと高い疾患認識度がその要因と考えられます。一方、アジア太平洋地域は、予測期間(2025年から2030年)において最も高い年平均成長率(CAGR)で成長すると推定されています。これは、この地域の医療支出の増加、医療アクセスの改善、およびがん患者数の増加に起因すると考えられ、今後の市場拡大の主要な牽引役となるでしょう。

競合状況と主要企業:

市場で活動する主要企業には、Innovation Pharmaceuticals Inc.、Monopar Therapeutics Inc.、Soligenix Inc.、Oragenics Inc.、Enzychem Lifesciences、Galera Therapeutics Inc.、Amgen Inc.、Jaguar Health Inc.、EpicentRx Inc.、Swedish Orphan Biovitrum、Solasia Pharma KKなどが挙げられます。レポートでは、これらの主要企業の事業概要、財務状況、製品ポートフォリオと戦略、および最近の重要な動向が詳細に分析されており、市場における競争力学が明らかにされています。

市場機会と将来のトレンド:

本レポートでは、口腔粘膜炎市場における新たな市場機会と将来のトレンドについても深く掘り下げており、市場参加者が今後の成長戦略を策定する上で貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 がん、自己免疫疾患、感染症の負担の増加

- 4.2.2 治療選択肢の進歩と意識および診断の向上

-

4.3 市場の阻害要因

- 4.3.1 治療費の高騰と口腔粘膜炎に対する認識および診断の限定

- 4.3.2 既存治療の副作用と限定的な有効性

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

-

5.1 薬剤クラス別

- 5.1.1 抗生物質

- 5.1.2 抗真菌薬

- 5.1.3 抗炎症薬

- 5.1.4 抗悪性腫瘍薬

- 5.1.5 その他の薬剤クラス(抗菌薬、コルチコステロイド、鎮痛薬)

-

5.2 原因別

- 5.2.1 化学療法

- 5.2.2 放射線療法

-

5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ地域

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米地域

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 イノベーション・ファーマシューティカルズ社

- 6.1.2 モノパー・セラピューティクス社

- 6.1.3 ソリジェニックス社

- 6.1.4 オラジェニックス社

- 6.1.5 エンザイケム・ライフサイエンス

- 6.1.6 ガレラ・セラピューティクス社

- 6.1.7 アムジェン社

- 6.1.8 ジャガー・ヘルス社

- 6.1.9 エピセントRx社

- 6.1.10 スウェディッシュ・オーファン・バイオビトラム

- 6.1.11 ソラシア・ファーマ株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

口腔粘膜炎は、口の中の粘膜に炎症が生じる状態を指します。これは、痛み、発赤、腫れ、潰瘍形成などを特徴とし、食事や会話、嚥下を困難にさせ、患者様の生活の質を著しく低下させる可能性があります。特に、がん治療の副作用として発症することが多く、化学療法や放射線療法によって引き起こされるものが代表的です。これらの治療は、口腔粘膜の細胞分裂が活発であるため、正常な細胞にもダメージを与え、炎症や組織の破壊を招きます。

口腔粘膜炎にはいくつかの種類があります。最も一般的なのは、前述の通り、がん治療に関連するものです。化学療法誘発性口腔粘膜炎は、薬剤が全身に作用することで口腔粘膜細胞の増殖を阻害し、細胞死を促進することで発生します。一方、放射線誘発性口腔粘膜炎は、頭頸部がんの放射線治療において、照射された部位の粘膜細胞が直接的なダメージを受けることで生じます。その他にも、特定の薬剤の副作用、自己免疫疾患、栄養欠乏、感染症(ウイルス、真菌、細菌など)、外傷、アレルギー反応などが原因となる場合もあります。重症度は、世界保健機関(WHO)の分類や口腔粘膜炎評価尺度(OMAS)などを用いて、症状の程度や食事摂取への影響に基づいて評価されます。

口腔粘膜炎の臨床的意義は非常に大きく、特にがん治療を受ける患者様にとって深刻な合併症となります。重度の口腔粘膜炎は、激しい痛みを伴い、経口摂取を不可能にすることがあります。これにより、栄養状態の悪化や脱水を引き起こし、体重減少や全身状態の低下を招きます。また、粘膜のバリア機能が損なわれることで、口腔内の細菌が血流に入り込み、敗血症などの全身性感染症のリスクを高めます。これらの合併症は、がん治療のスケジュール変更や中断、薬剤の減量などを余儀なくさせ、結果としてがん治療の効果を低下させる可能性もあります。そのため、口腔粘膜炎の予防と適切な管理は、がん治療を完遂し、患者様の予後を改善するために不可欠な要素とされています。

関連技術としては、予防、診断、治療の各段階で様々なアプローチが研究・実用化されています。予防策としては、口腔衛生の徹底が基本であり、適切な歯磨きやうがい薬の使用が推奨されます。化学療法開始前の口腔内環境の整備も重要です。特定の治療法としては、低温療法(クライオセラピー)が一部の化学療法において有効とされています。また、低出力レーザー治療(LLLT)は、炎症の抑制や組織修復の促進効果が期待されており、予防および治療の両面で注目されています。薬剤としては、ケラチノサイト増殖因子であるパリフェルミンが、一部の造血幹細胞移植患者における重症口腔粘膜炎の発生率を低下させることが示されています。治療においては、痛みの管理が最優先され、局所麻酔薬や全身性鎮痛薬が用いられます。粘膜保護剤や抗炎症薬、二次感染予防のための抗菌薬なども使用されます。近年では、幹細胞治療や遺伝子治療など、より根本的な治療法の開発も進められています。

市場背景を見ると、口腔粘膜炎はがん治療の普及に伴い、その罹患率が高まっています。特に、頭頸部がんの放射線治療を受ける患者様のほぼ全員、化学療法を受ける患者様の40〜80%が口腔粘膜炎を発症すると言われています。これにより、口腔粘膜炎関連の医療費は世界的に増加傾向にあり、予防薬、治療薬、口腔ケア製品、医療機器などの市場が拡大しています。既存の治療法や予防法には限界があり、特に重症例に対する効果的な治療薬や、副作用が少なく安全性の高い予防法の開発が強く求められています。このアンメットニーズが、製薬企業や医療機器メーカーにとって新たな研究開発の動機付けとなっています。市場規模は、口腔ケア製品、鎮痛剤、抗炎症剤、特定の成長因子製剤などを含めると数十億ドル規模に達すると推計されており、今後もがん治療の進歩とともに成長が予測されます。

将来展望としては、口腔粘膜炎の予防と治療は、個別化医療の進展とともに大きく変化していくと考えられます。患者様の遺伝的背景やがんの種類、治療プロトコルに応じたリスク予測モデルが開発され、より的確な予防策が早期に導入されるようになるでしょう。また、口腔粘膜炎の病態生理に関する理解が深まることで、炎症経路や細胞再生メカニズムに特異的に作用する新規薬剤の開発が進むと期待されます。例えば、サイトカインや成長因子を標的とした分子標的薬、あるいは口腔粘膜の再生を促進する細胞治療や再生医療アプローチが実用化される可能性があります。AIを活用した診断支援システムや、ウェアラブルデバイスによる症状モニタリングなども、患者様のQOL向上に貢献するでしょう。さらに、低出力レーザー治療のプロトコル最適化や、ナノテクノロジーを用いた薬剤送達システムの開発も進められ、より効果的で副作用の少ない治療法の提供が期待されています。これらの進歩により、口腔粘膜炎による苦痛が軽減され、がん治療をより安全かつ効果的に完遂できる未来が展望されます。