錠剤硬度計市場の規模・シェア分析 – 成長動向と予測 (2025年~2030年)

錠剤硬度計市場レポートは、製品タイプ(手動、半自動、全自動、多項目統合型試験機)、測定原理(ひずみゲージ式、ロードセル式、その他)、ステーションタイプ(シングルステーション、マルチステーション/ロータリー試験機)、エンドユーザー(製薬メーカーなど)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

錠剤硬度計市場の概要

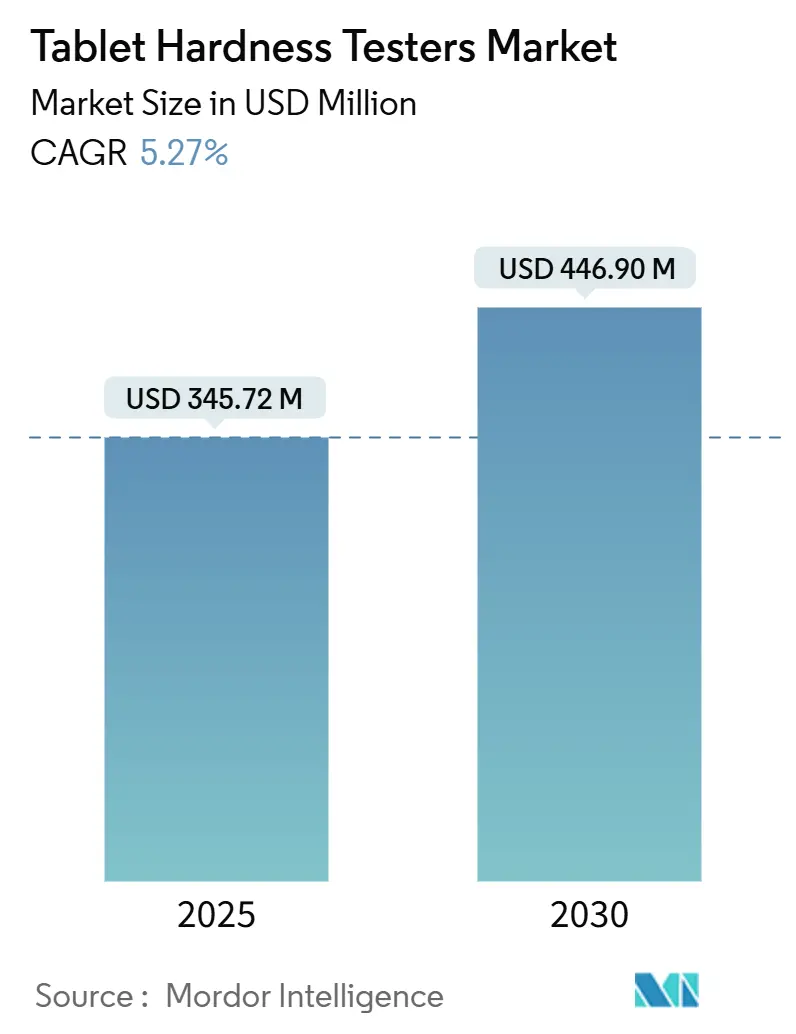

錠剤硬度計市場は、2025年には3億4,572万米ドルに達し、2030年までに4億4,690万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.27%です。この持続的な成長は、製薬メーカーが錠剤の完全性と規制された薬物放出プロファイルを支える信頼性のある再現可能な品質管理パラメーターを重視していることを反映しています。自動検査ラインの導入、世界的な薬局方規則の厳格化、連続生産の広範な採用が、成熟市場と新興生産拠点双方における錠剤硬度計の設置基盤を拡大しています。

アジア太平洋地域での製造拡大、北米におけるデジタルコンプライアンスツールの早期導入、欧州における欧州薬局方改訂版の施行が、バランスの取れた需要環境を生み出しています。現在、ロードセルベースの技術、クラウド接続されたデータ管理システム、多項目統合機能が競争上の差別化要因となっており、企業は進化する21 CFR Part 11のデータ整合性要件に機器設計を合わせようとしています。

主要なレポートのポイント

* 製品タイプ別: 半自動テスターが2024年に錠剤硬度計市場シェアの41.66%を占めました。一方、全自動システムは2030年までに9.77%のCAGRで成長すると予測されています。

* 測定原理別: ロードセル方式の機器が2024年に46.52%の市場シェアを占め、8.37%のCAGRで最も速い成長を続けています。

* ステーションタイプ別: 単一ステーションモデルが2024年に錠剤硬度計市場規模の49.58%を占めました。多ステーションユニットは2030年までに9.12%のCAGRで拡大すると予測されています。

* エンドユーザー別: 製薬メーカーが2024年に61.23%の収益に貢献しました。CMO(医薬品受託製造機関)は8.33%のCAGRで最も高い成長率を示しています。

* 地域別: アジア太平洋地域が2024年に34.27%の収益を占め、2030年までに7.46%のCAGRで成長すると予測されています。

世界の錠剤硬度計市場のトレンドと洞察

促進要因

1. 厳格な薬局方規制による定期的な硬度試験の義務化:

2025年8月に発効するUSP 1217の更新や、2025年4月から施行される欧州薬局方補遺11.7など、試験章の世界的な調和により、錠剤硬度測定の許容限界と文書化要件が引き続き厳格化されています。北米および欧州の工場では、21 CFR Part 11の監査証跡を満たすために、自動送信・アーカイブ機能がすでに組み込まれており、輸出されるバッチが同一のリリース基準を満たす必要があるため、アジア太平洋地域でも機器の改修が進んでいます。FDAの現場検査の厳格化と不遵守による経済的ペナルティが、オペレーターのばらつきを最小限に抑え、検証済みの校正ワークフローを確保するコンプライアントなハードウェアのビジネスケースを強化しています。認定されたテスターを採用するメーカーは、監査リスクを低減し、市場投入までの時間を短縮し、再試験コストを削減できます。この規則主導の交換サイクルは、成熟した施設においても需要を維持しています。

2. 世界の錠剤生産量の増加:

慢性疾患の有病率の急増と政府によるジェネリック医薬品政策により、特にインドと中国では生産量が増加し続けており、新しい大量生産ラインでは1プレスシフトあたり20万錠を超える日産量が達成されています。ロータリープレスが追加されるごとに、精密テスターの購入も比例して増加し、錠剤硬度計市場に直接的な乗数効果をもたらしています。東南アジアにおける労働コストの低減とGMPゾーンの拡大は、機器の導入をさらに加速させており、同地域で急成長している栄養補助食品施設も、輸出契約を獲得するために医薬品グレードの機器を採用しています。バッチサイズの増加と統計的サンプリングの義務化との関連性により、マクロ経済サイクルに関わらず安定したベースライン需要が確保されています。

3. 製薬製造における自動品質管理への移行:

インダストリー4.0の取り組みは、インラインセンサーと製造実行システムを組み合わせた閉ループ制御を優先しています。ロードセルとロボットアームを備えた全自動錠剤硬度計は、すべての結果を直接クラウドリポジトリに送信し、手作業による転記エラーを削減し、予測保守分析を可能にしています。投資収益率は、オペレーター時間の短縮とバッチリリース承認の迅速化によって向上します。北米の早期導入企業は、逸脱調査の二桁削減を報告しており、欧州、そしてますますアジア太平洋地域でも同様の投資を促しています。オープンな通信プロトコルとサイバーセキュリティ認証によって差別化を図るベンダーは、ITチームがシームレスなシステム検証を要求するため、優位に立っています。

4. 多項目統合テスターの需要増加:

品質管理部門は、硬度、厚さ、直径、重量を単一の自動サイクルで測定できるコンパクトなワークステーションを求めています。統合モジュールは、サンプル処理を削減し、パラメーター間の相関を改善し、ラボのターンアラウンドタイムを短縮します。これらの機能は、高速連続生産ラインで特に高く評価されています。したがって、高価格の多項目プラットフォームは、複数の重要な品質属性にわたる実験計画法(DoE)データのマッピングを規制が奨励していることもあり、市場全体の平均を上回る性能を発揮しています。既存のテスター向けにレトロフィットキットを提供するベンダーは、予算に制約のある顧客が全体的なアップグレードではなく、段階的なアップグレードを求める場合に需要を獲得しています。

5. インライン硬度モニタリングを必要とする連続生産の採用:

連続生産の採用は、製造プロセス中にリアルタイムで硬度を監視する必要性を高めています。これにより、生産ラインに直接統合できる硬度計の需要が促進されています。

6. より高い硬度精度を伴う不正開封防止・乱用抑止製剤の必要性:

不正開封防止・乱用抑止製剤の需要が高まるにつれて、これらの製剤の完全性を確保するために、より高い精度で硬度を測定できるテスターが必要とされています。

抑制要因

1. 小型メーカーにとっての全自動テスターの高額な初期費用:

6ステーションのロボットモデルで10万米ドルを超える定価は、特に回収期間が3年を超える市場において、薄い利益率で運営する小規模なジェネリック医薬品メーカーを躊躇させます。これらの企業は、手動で錠剤を配置する単一のロードセルを使用し、基本的なGMPサンプリングを満たす半自動ユニットを選択することがよくあります。融資オプションやベンダーのリースプログラムは、初期費用を相殺できますが、信用制約や為替レートの変動が、低所得国での広範なアップグレードを遅らせています。結果として、プレミアムセグメントの成長は堅調であるものの、幅広い中小企業ではなく、トップティアの多国籍企業に偏っています。

2. 代替の非破壊検査方法の利用可能性:

近赤外分光法(NIRS)や音響放出ツールは、リアルタイムで非侵襲的な強度代理測定を提供し、貴重な高薬効錠剤を販売用に保存しながら、100%の検査カバレッジを達成します。特殊な腫瘍学ラインの早期導入企業は、インラインNIRSマッピングによって破壊検査の頻度の一部を相殺しています。規制ガイドラインでは、定められた間隔での破壊確認が依然として必要ですが、段階的な代替は、先進的な施設におけるテスター全体の需要成長を抑制します。長期的には、非破壊的な硬度代替法の広範な検証が、物理テスターの交換サイクルを侵食する可能性があります。

3. 新興市場における21 CFR Part 11データ整合性へのコンプライアンス課題:

アジア太平洋やラテンアメリカなどの新興市場では、21 CFR Part 11のデータ整合性要件を満たすことが課題となっています。これは、これらの地域での高度な硬度計の導入を妨げる可能性があります。

4. ブランド間の校正の不整合が再現性に影響:

複数のブランドの硬度計を使用する多拠点グローバルオペレーションでは、校正の不整合が測定の再現性に影響を与える可能性があります。これは、標準化された品質管理を維持する上で課題となります。

セグメント分析

1. 製品タイプ別: 自動化がプレミアム成長を牽引

半自動機器は2024年に錠剤硬度計市場シェアの41.66%を占め、スループットと支出制限のバランスを取る中規模の製剤メーカーにとっての魅力を裏付けています。全自動部門は規模は小さいものの、上位10社の製薬会社がサイクルタイムを短縮し、監査対応を強化するためにエンドツーエンドのロボット工学に依存しているため、9.77%のCAGRで拡大しています。手動テスターは現在、単一錠剤の検証研究がスケールアップに先行するR&Dベンチでニッチな領域を占めています。一方、硬度、重量、直径、厚さを組み合わせた多項目リグの需要は、工場がリーンラボのフットプリントと統合されたデータ履歴を推進するにつれて高まっています。

自動化の波は、より広範なインダストリー4.0のロードマップと連動しています。デジタルツインのパイロットプロジェクトは、リアルタイムの硬度フィードがプレスローラーのギャップ調整にどのように役立ち、連続ラインでの不良率を最大30%削減できるかを示しています。予測保守ダッシュボードを推進するベンダーは、サービス契約の解約率が低いことを目の当たりにしており、分析豊富なエコシステムに対する顧客の好みを表しています。設備投資は大きいものの、自動テスターは熟練労働者不足に直面している地域で共感を呼ぶ人員効率を解き放ち、平均以上の成長軌道を支えています。

2. 測定原理別: ロードセル技術の優位性

ロードセル方式の機器は2024年の収益の46.52%を占め、古いパイロットプラントに依然として存在するひずみゲージ設計を上回っています。±0.5 Nの精度、温度安定性、最小限のヒステリシスが、2030年までの8.37%のCAGR予測を支えています。ひずみゲージデバイスは、高解像度のニーズよりも予算が優先される場所で存続していますが、比較研究がロードセルの再現性を支持しているため、コスト重視の購入者でさえ移行が進んでいます。

この技術的転換は、より厳格な許容範囲と追跡可能な校正証明書に対する規制の要求に起因しています。デジタルコンディショニング電子機器の採用は、ノイズを低減し、サービス間隔を延長し、総所有コストの議論を強化しています。Bluetooth対応の参照ウェイトを統合するサプライヤーは、日常のチェックルーチンを合理化し、ダウンタイムを最小限に抑えたいリーンラボにとってのもう一つの利点となっています。

3. ステーションタイプ別: 多ステーションシステムが勢いを増す

単一ステーションテスターは、モジュール性と検証の容易さから、2024年には49.58%のシェアで依然として優勢でした。しかし、多ステーションおよびロータリーベンチは、1時間あたり25万錠を超える錠剤を生産するプレスに対応するために、大規模工場が高容量サンプリングを標準化しているため、9.12%のCAGRで進展しています。並行試験はバッチリリースまでの時間を短縮し、混雑したジェネリック医薬品の発売において、市場投入の優位性が価格プレミアムを確保する上で決定的な競争要因となっています。

イノベーションは、手動での転送エラーを排除しながらフットプリントをコンパクトに保つ自動カルーセルローダーに集中しています。バーコードスキャンモジュールとの統合はトレーサビリティを向上させ、監査官に歓迎される機能です。設備投資のハードルは依然として高いですが、リースモデルや従量課金制の分析プラットフォームは、地域の受託製造業者にとっての参入障壁を低くしています。

4. エンドユーザー別: CMOセグメントが加速

製薬メーカーは、最終的な用量品質に対する責任を反映して、2024年の世界支出の61.23%を維持しました。しかし、CMO(医薬品受託製造機関)は、ブランドオーナーが発見パイプラインに集中するために錠剤生産をますますアウトソーシングしているため、2030年までに8.33%のCAGRで最も急速に成長している購入者です。地政学的なサプライチェーンの変化に支えられたインドのCDMO部門は、多国籍企業のコンプライアンス監査を満たすために設備調達を加速させています。

かつては基本的な硬度チェックで満足していた栄養補助食品工場も、輸出市場がサプリメント規制を厳格化するにつれて、製薬基準を模倣するようになっています。研究室は、実験計画法(DoE)プロトコルをサポートする柔軟なソフトウェアを好み、高精度な単一錠剤研究の需要を補完しています。

地域分析

アジア太平洋地域は、2024年に錠剤硬度計市場で34.27%の収益を占め、2030年までに7.46%のCAGRで最も速い成長を遂げると予測されています。インドにおけるジェネリック医薬品生産の急増と中国工場の継続的な近代化が成長の主要な触媒となっており、東南アジアの受託製造拠点はコスト競争力のある代替拠点として台頭しています。GMP設備投資を補助する政府のインセンティブは購買力を高め、2027年に予定されている島津製作所のカルナータカ分析機器工場の立ち上げは、地域の供給回復力をさらに強化します。

北米は成熟市場であるものの、FDAの監視強化と、全自動でデータ整合性に対応したリグの早期導入により、技術の最前線を走り続けています。最近のリショアリング(国内回帰)の取り組みと、特定の海外バイオテクノロジーパートナーシップに対する制限は、サイバーセキュリティ対応の監査ログを備えた高度な硬度計を必要とする国内工場への新たな設備投資を促しています。欧州は、ドイツやスイスの確立されたイノベーターのおかげで堅調なシェアを維持しています。間近に迫った欧州薬局方改訂は、ラボのアップグレードを促進し、エネルギー効率の好みは低ワット駆動システムへの購入を誘導しています。

中東・アフリカおよび南米は現在遅れをとっていますが、小規模なベースから二桁のユニット成長を示しています。政府による国内医薬品製造の推進と、ドナー資金による能力構築プロジェクトが、段階的な調達の増加を支援しています。多国籍サプライヤーが現地代理店と提携してアフターサービスとしての校正サービスを提供することで、早期の契約を獲得し、長期的なブランドロイヤルティを育んでいます。

競合状況

錠剤硬度計市場は中程度に細分化されています。主要な既存企業であるSotax AG、Erweka GmbH、Shimadzu Corporationは、継続的な製品刷新を通じてシェアを維持しています。島津製作所の分析・計測部門は、2025会計年度に5,390億4,700万円という記録的な純売上高を計上し、そのロードセルシリーズの好調な採用を裏付けています。欧州の競合他社は、機械的堅牢性とGMP監査官にアピールする包括的なIQ/OQ文書パックに対する長年の評判を活用しています。

戦略的な推進力は、トレンド分析アラートが可能な人工知能モジュールの統合と、経常収益を生み出すサブスクリプションベースの校正監視に集中しています。米国を拠点とする主要な機器メーカーは、専門のCDMOの買収を通じてリーチを拡大し、ハードウェアとプロセス分析コンサルティングをバンドルしています。小規模なアジアの挑戦者は価格で競争し、半自動のニッチ市場をターゲットにしています。全体として、上位5社のベンダーが収益シェアの推定45%を占めており、獣医用医薬品や咀嚼可能な栄養補助食品などのニッチなエンド市場で差別化された価値提案を持つ機敏な新規参入企業に余地を残しています。

最近の業界動向

* 2025年7月: ERWEKAは、7インチカラータッチスクリーンとアップグレードされた電子機器を搭載した再設計されたPTB 330錠剤硬度計を発表しました。これは2025年第3四半期に発売予定です。

* 2024年11月: ERWEKAは、USP (1217) および EP (2.9.8) に準拠し、最大500 Nを測定できるポータブルなPTB-M100手動テスターを発表しました。

本レポートは、世界の錠剤硬度計市場に関する詳細な分析を提供しており、その市場の仮定、定義、調査範囲、および調査方法を概説しています。

市場は2030年までに4億4,690万米ドルに達すると予測され、特にアジア太平洋地域が医薬品生産拡大に牽引され、年平均成長率7.46%で最も急速な成長を遂げると見込まれています。

市場の成長は、薬局方による硬度試験の厳格な義務化、世界的な錠剤生産量の増加、医薬品製造の自動化(全自動テスターによる作業負担軽減、バッチリリース迅速化、21 CFR Part 11準拠データトレーサビリティの提供を含む)、多項目統合テスターの需要増、連続生産におけるインライン硬度監視、不正開封防止・乱用抑止製剤の高精度硬度測定ニーズによって促進されています。

一方で、市場の成長を抑制する要因としては、中小規模メーカーにとっての全自動テスターの高額な初期費用、代替の非破壊検査方法の利用可能性、新興市場での21 CFR Part 11データ整合性課題、ブランド間の校正の不整合による再現性の影響などが挙げられます。

製品タイプは手動、半自動、全自動、多項目統合テスターに分類され、ステーションタイプはシングルステーションとマルチステーション/ロータリーテスターに分かれます。測定原理ではひずみゲージ式とロードセル式があり、特にロードセル式は優れた精度、再現性、容易なデジタル統合性から好まれています。

エンドユーザーは製薬メーカー、医薬品受託製造機関(CMO)、栄養補助食品会社、研究・学術機関などで、特にCMOは2030年まで年平均成長率8.33%で最も急速に拡大するセグメントです。地域別では、北米(米国、カナダ)、欧州(ドイツ、英国、フランス)、アジア太平洋(中国、日本、インド)、中東・アフリカ、南米(ブラジル)の主要国が調査され、アジア太平洋地域が医薬品生産の拡大により最も高い成長率を示しています。

競争環境では、市場集中度、市場シェア分析に加え、Sotax AG、Erweka GmbH、Charles Ischi AG、Kraemer Elektronik GmbH、Pharma Test Apparatebau AG、Shimadzu Corporationなど主要企業の詳細なプロファイルが提供されます。これらには企業概要、主要セグメント、財務、戦略、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

レポートは、市場の機会と将来の展望、未開拓の領域や満たされていないニーズの評価にも言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 日常的な硬度試験を義務付ける厳格な薬局方規制

- 4.2.2 増加する世界の錠剤生産量

- 4.2.3 医薬品製造における自動品質管理への移行

- 4.2.4 多項目統合テスターへの需要の高まり

- 4.2.5 インライン硬度監視を必要とする連続生産の採用

- 4.2.6 より高い硬度精度を持つ改ざん防止・乱用抑止製剤の必要性

-

4.3 市場の阻害要因

- 4.3.1 小規模メーカーにとっての全自動テスターの高額な初期費用

- 4.3.2 物理的硬度試験を減らす代替の非破壊試験方法の利用可能性

- 4.3.3 新興市場における21 CFR Part 11データ完全性に関するコンプライアンス課題

- 4.3.4 ブランド間の校正の不整合が再現性に影響

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 手動錠剤硬度計

- 5.1.2 半自動錠剤硬度計

- 5.1.3 全自動錠剤硬度計

- 5.1.4 多項目統合テスター

-

5.2 測定原理別

- 5.2.1 ひずみゲージ式

- 5.2.2 ロードセル式

- 5.2.3 その他

-

5.3 ステーションタイプ別

- 5.3.1 シングルステーションテスター

- 5.3.2 マルチステーション/ロータリーテスター

-

5.4 エンドユーザー別

- 5.4.1 製薬メーカー

- 5.4.2 医薬品受託製造機関 (CMO)

- 5.4.3 栄養補助食品会社

- 5.4.4 研究機関および学術機関

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Sotax AG

- 6.3.2 Erweka GmbH

- 6.3.3 Charles Ischi AG

- 6.3.4 Kraemer Elektronik GmbH

- 6.3.5 Pharma Test Apparatebau AG

- 6.3.6 Teledyne LABS

- 6.3.7 Key International, Inc.

- 6.3.8 Copley Scientific Ltd.

- 6.3.9 Agilent Technologies Inc.

- 6.3.10 Labtron Equipment Ltd.

- 6.3.11 Shimadzu Corporation

- 6.3.12 ZwickRoell AG

- 6.3.13 Torontech Inc.

- 6.3.14 Qualitest International Inc.

- 6.3.15 Vortex Sales Group

- 6.3.16 Panomex Inc.

- 6.3.17 Pharma Technology Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

錠剤硬度計は、医薬品や食品、その他固形物の品質管理において極めて重要な役割を担う測定機器でございます。錠剤の機械的強度、すなわち破壊するのに必要な力を測定することを目的としております。この硬度という物理的特性は、錠剤が製造、包装、輸送、そして最終的に患者様によって服用されるまでの様々な工程で、破損することなくその形状を維持できるかどうかに直結いたします。硬度が不足している錠剤は、わずかな衝撃で割れたり欠けたりするリスクがあり、一方で硬度が過剰な錠剤は、体内で適切に崩壊せず、有効成分の溶出が遅れたり、吸収不良を引き起こしたりする可能性がございます。そのため、錠剤硬度計は、製品の品質保証、安全性、有効性を確保するために不可欠な試験装置として広く利用されております。測定単位としては、ニュートン(N)やキロポンド(kp)などが一般的に用いられます。基本的な測定原理は、錠剤を二つのプラテン(圧板)で挟み込み、一定の速度で圧力を加えていき、錠剤が破壊された瞬間の最大荷重を検出するというものです。

錠剤硬度計には、その自動化の度合いや機能に応じていくつかの種類がございます。まず、手動式硬度計は、オペレーターが錠剤を一つずつセットし、測定を開始する最もシンプルなタイプです。比較的安価で操作も容易なため、少量生産や研究開発の初期段階で用いられることがございますが、測定者によるばらつきが生じやすいという側面もございます。次に、半自動式硬度計は、錠剤のセットは手動で行うものの、測定プロセス自体は自動化されており、測定データの記録や統計処理機能を備えているものが多く見られます。手動式に比べて測定精度が高く、効率的なデータ管理が可能となります。そして、最も高度なタイプが全自動式硬度計でございます。これは、錠剤の供給から測定、データ処理、そして測定後の錠剤の排出まで、全てを自動で行うことができるシステムです。硬度だけでなく、厚み、直径、重量といった他の物理的特性を同時に測定できる複合機も多く、大量生産ラインにおける品質管理に最適でございます。高いスループットを実現し、測定者間のばらつきを排除できるため、医薬品製造におけるGMP(Good Manufacturing Practice)要件への対応にも貢献いたします。さらに、設置場所によって卓上型と、生産ラインに組み込まれてリアルタイムで品質を監視するインライン型に大別することもできます。

錠剤硬度計の用途は多岐にわたります。最も主要な用途は、やはり医薬品製造における品質管理(QC)と工程管理(IPC)でございます。各製造ロットの錠剤が設定された硬度規格を満たしているかを確認し、製品の均一性と品質を保証いたします。また、製造工程中に硬度を継続的に監視することで、問題が発生した場合に早期に発見し、迅速な修正を可能にします。研究開発(R&D)においても不可欠であり、新規製剤の開発、処方検討、製造条件の最適化、さらには長期保存による硬度変化を評価する安定性試験などにも利用されます。ジェネリック医薬品の開発においては、先発品との同等性を評価する上でも重要な指標となります。医薬品分野以外では、サプリメント、菓子、固形調味料といった食品産業における品質管理や、セラミックス、触媒、洗剤タブレットなど、様々な固形物の強度評価にも応用されております。

関連技術としては、錠剤試験器の統合が挙げられます。硬度計単体だけでなく、厚み計、直径計、重量計、崩壊試験器、溶出試験器など、複数の試験項目を一台で測定できる複合試験システムが開発されております。これにより、ワンストップで多様な物理的特性を評価し、データの一元管理を実現することが可能になります。また、測定データの自動記録、統計解析、レポート作成を行うデータ管理システムは、LIMS(Laboratory Information Management System)やELN(Electronic Lab Notebook)といったラボ情報管理システムとの連携が進んでおります。特に医薬品分野では、FDA(米国食品医薬品局)の21 CFR Part 11(電子記録・電子署名に関する規制)に準拠したデータインテグリティの確保が強く求められており、これらのシステムは不可欠です。さらに、自動化・ロボット技術の進化により、錠剤の供給から測定、排出、さらには清掃までを完全に自動化するシステムや、ロボットアームによる錠剤ハンドリングも実用化されております。非破壊検査技術も関連が深く、テラヘルツ波や近赤外分光法などを用いて、錠剤内部の構造や成分分布、密度などを非破壊で評価する技術は、硬度と直接関連するわけではないものの、錠剤の物理的特性を多角的に評価する上で補完的な役割を果たします。

市場背景としましては、医薬品産業の継続的な成長が、錠剤硬度計市場を牽引しております。新薬開発の活発化、ジェネリック医薬品の普及、そしてバイオ医薬品の進展に伴い、錠剤の品質管理の重要性はますます高まっております。また、GMPやGLPといった国際的な品質管理基準の厳格化、FDAやEMA(欧州医薬品庁)などの規制当局による要求事項の強化は、より高精度で信頼性の高い錠剤硬度計の導入を促しております。特に、データインテグリティの確保は、近年の規制当局の重点項目であり、測定データの信頼性とトレーサビリティを保証できる装置へのニーズが高まっております。同時に、人件費削減、測定者間のばらつき排除、スループット向上といった品質管理の効率化・自動化へのニーズも強く、全自動式の高機能な装置への投資が進んでおります。主要なメーカーとしては、ファーマテスト(Pharmatest)、クラップ(Kraemer Elektronik)、エリベ(ERWEKA)、シュレンツァー(Sotax)など、欧米の専門メーカーが市場をリードしており、日本国内にも優れたメーカーが存在いたします。

将来展望としましては、錠剤硬度計はさらなる自動化と統合の方向へと進化していくと考えられます。AI(人工知能)や機械学習を活用した異常検知、予測分析機能が搭載され、より高度な品質管理が可能になるでしょう。IoT(モノのインターネット)技術の導入により、遠隔監視やデータ共有が容易になり、生産ラインとの完全な連携によるリアルタイムフィードバックシステムが構築されることも期待されます。また、現場での簡易測定ニーズに応えるため、小型化やポータブル化が進む可能性もございます。多機能化・複合化も重要なトレンドであり、硬度だけでなく、脆性、摩損度、崩壊時間、溶出速度など、より多くの物理的特性を一台で測定できる装置の開発が進むでしょう。データインテグリティの強化は引き続き重要な課題であり、ブロックチェーン技術の応用など、データの信頼性とトレーサビリティをさらに高める技術が導入されるかもしれません。加えて、省エネルギー設計、消耗品の削減、環境負荷の低い材料の使用など、持続可能性への配慮も今後の製品開発において重要な要素となっていくことと存じます。これらの進化により、錠剤硬度計は医薬品製造の品質保証において、より一層不可欠な存在となるでしょう。