液糖市場の規模・シェア分析 – 成長動向と予測 (2025-2030年)

本レポートは、世界の液糖市場の収益を対象としており、製品タイプ別(液状スクロースシロップ、転化糖シロップ、その他)、起源別(オーガニック、従来型)、原料別(サトウキビ由来糖、テンサイ由来糖、その他)、用途別(飲料、ベーカリー、菓子など)、および地域別(北米、ヨーロッパなど)にセグメント化されています。本レポートは、市場規模を金額(米ドル)ベースで提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

液体砂糖市場は、2025年から2030年の予測期間において、堅調な成長が見込まれております。本レポートは、世界の液体砂糖市場の収益を対象とし、製品タイプ(液体スクロースシロップ、転化糖シロップ、その他)、由来(オーガニック、従来型)、原料(サトウキビベース、テンサイベース、その他)、用途(飲料、ベーカリー、製菓など)、および地域(北米、欧州など)別にセグメント化し、その市場規模を米ドルで提供しています。

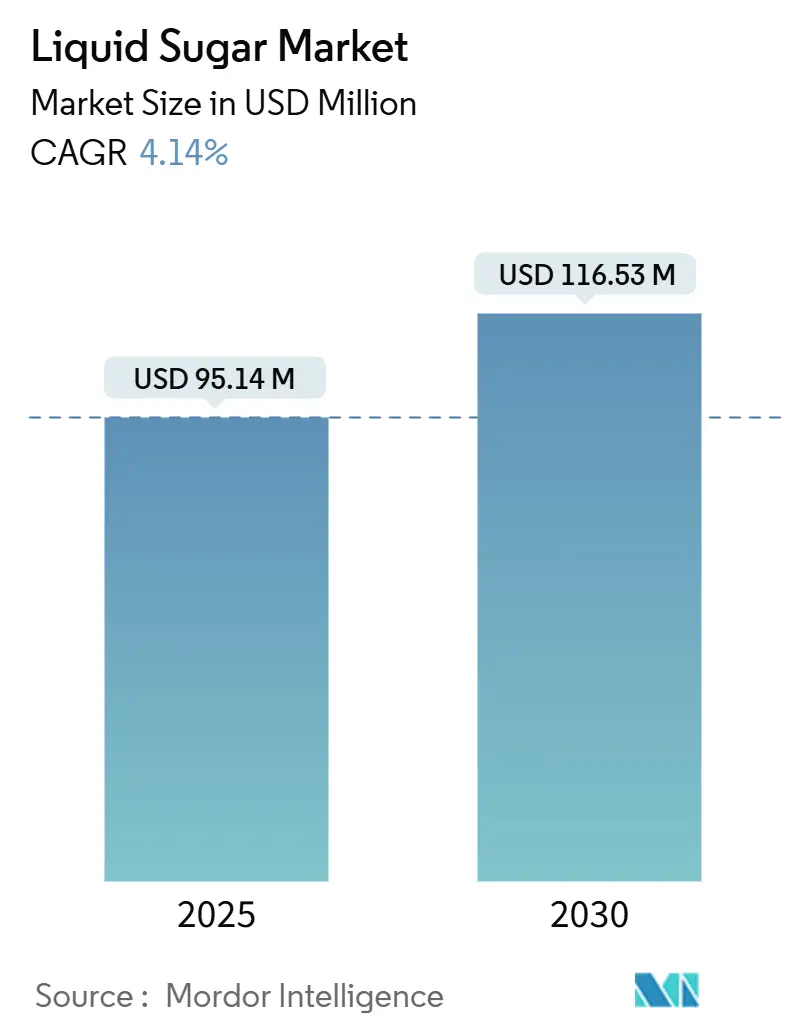

市場概要

液体砂糖市場は、2025年には9,514万米ドル規模に達し、2030年には1億1,653万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.14%です。この成長は、飲料メーカーがレディ・トゥ・ドリンク(RTD)製品への移行を進めていることに起因しています。液体砂糖は溶解性が高く、低温加工時のボトルネックを解消し、エネルギー消費を削減できるため、RTD製品に適しています。また、利便性を重視する消費者の傾向や、正確なBrix値を提供する液体製剤が規制当局の表示精度に関する監視に対応できる点も市場拡大を後押ししています。認証されたオーガニック製品も消費者の健康意識の高まりを受けて需要が増加していますが、供給制約が短期的な成長を抑制しています。さらに、液体砂糖が現在の適正製造基準(cGMP)に準拠していることから、医薬品賦形剤としての需要も市場の成長を牽引しています。一方で、粗糖の価格変動や健康志向による砂糖削減政策が主要な抑制要因となっています。

地域別では、北米が2024年の世界売上高の34.56%を占める最大の市場であり、アジア太平洋地域は2025年から2030年にかけて5.87%のCAGRで最も急速に成長する市場と予測されています。市場の集中度は中程度です。主要な市場プレーヤーには、Cargill Inc.、Archer Daniels Midland Company、Tate & Lyle Plc、Südzucker AG、ASR Groupなどが挙げられます。

主要な市場動向と洞察

促進要因:

* 飲料産業での需要増加: 利便性を重視した製品への構造転換が、液体砂糖の需要を継続的に生み出しています。液体砂糖は、溶解に関連する生産遅延を排除し、低温加工飲料において均一な甘味分布を保証します。米国疾病対策センター(CDC)の2024年のデータによると、米国北東部の68%の人々が毎日少なくとも1回甘い飲料を摂取しており、この傾向が市場を後押ししています。液体砂糖の採用は、取り扱いの簡素化、人件費の削減、プロセス制御の改善を通じて製造効率を高め、経済的利益をもたらします。また、FDAの正確な砂糖表示要件においても、その一貫した組成と標準化された濃度レベルが有利に働きます。

* ベーカリー・製菓用途での採用拡大: ベーカリー・製菓メーカーは、液体砂糖が顆粒砂糖では実現しにくい一貫した水分保持と食感プロファイルを提供できる技術的利点を認識しています。特に中国やインドを含むアジア太平洋地域のチョコレート市場の拡大は、液体砂糖の需要を促進しています。工業用ベーカリーでは、液体砂糖が自動混合システムにシームレスに統合され、生産変動と廃棄率を削減できる利点があります。アジア生産性機構(APO)などの組織が定める品質管理基準は、加工食品における一貫した成分性能の重要性を強調しており、ISOおよびHACCP準拠を目指すメーカーにとって液体砂糖は魅力的な選択肢です。

* 食品・飲料製造における均一な混合能力: 産業規模の生産において顆粒砂糖が抱える溶解のボトルネックを解消するため、製造効率の観点から液体砂糖の採用が進んでいます。United Sugars Corporationの液体スクロース仕様は、99.85%のスクロース含有量と67.5%のBrix濃度の一貫性を示しており、多様な用途で予測可能な性能を保証します。特に低温加工用途では、液体砂糖の即時統合能力が、顆粒砂糖の溶解に伴うエネルギーコストと時間遅延を排除します。また、密閉された取り扱いシステムにより汚染リスクを低減できるため、食品安全プロトコルにおいても液体砂糖システムが好まれています。

* 製薬産業からの需要増加: 医薬品メーカーは、FDAのコンプライアンス要件が顆粒代替品では信頼できない一貫した性能特性を要求する賦形剤用途において、液体砂糖をますます指定しています。FDAの医薬品賦形剤に関するガイダンスは、医薬品製剤に使用される成分の安全性評価と一貫した品質の重要性を強調しており、純度プロファイルが文書化された液体砂糖システムに規制上の利点をもたらします。液体砂糖の優れた溶解特性は、顆粒砂糖の粒子サイズ変動の問題を解消し、医薬品のバイオアベイラビリティを損なう可能性を低減します。乳児用調製粉乳分野も、FDA規制が正確な栄養管理と安全基準を要求するため、液体砂糖製剤がより一貫してこれらを満たすことができます。

* RTDコーヒー・コールドブリュー市場の活況: 飲料産業の成長の中でも、RTDコーヒーおよびコールドブリュー市場の急成長は、液体砂糖の使用量を増加させる特定の要因となっています。これらの製品は、低温での加工に適した液体甘味料システムを必要とします。

* 顆粒砂糖と比較した取り扱い・保管の容易さ: 液体砂糖は、顆粒砂糖に比べて取り扱いが容易で、保管スペースの効率化にも貢献します。これは、工業用食品加工施設における運用上の利点となります。

抑制要因:

* 過剰な砂糖摂取と糖尿病増加に関する健康懸念: 砂糖摂取を標的とした公衆衛生イニシアチブは、先進国全体で液体砂糖市場の拡大を制約する規制上および消費者からの圧力を生み出しています。FDAが設定した添加糖の1日あたりの基準値50グラムは、過剰な砂糖摂取と糖尿病や肥満との関連性を示す科学的証拠の増加を反映しており、高糖度製品の配合を抑制する表示要件を生み出しています。米国食品医薬品局(FDA)によると、「アメリカ人のための食事ガイドライン」が添加糖を1日の摂取カロリーの10%未満に制限することを推奨していることも、食品メーカーの配合に直接的な影響を与えています。

* 天然・人工甘味料代替品への消費者嗜好の高まり: 消費者の健康意識は、従来の砂糖製品に関連するカロリーや健康への影響なしに甘味機能を提供する砂糖代替品への持続的な需要を促進しています。プレバイオティクス飲料のトレンドは、メーカーが添加糖を排除しつつ代替成分で甘味を維持する製品を開発することで、消費者の嗜好に対応していることを示しています。ステビアなどの天然甘味料代替品は、加工技術の向上により味覚プロファイルが改善され、以前は採用を制限していた異味が減少したことで市場での受け入れが進んでいます。

* 食品・飲料の砂糖含有量に関する厳格な政府規制: 多くの国で、食品および飲料の砂糖含有量に対する政府の規制が厳しくなっており、これは液体砂糖の需要に負の影響を与えています。特に先進国では、肥満や糖尿病の増加に対処するため、砂糖税の導入や表示義務の強化が進んでいます。

* 粗糖商品の価格変動: 粗糖商品の価格変動は、液体砂糖の生産コストに直接影響を与え、市場の成長を抑制する要因となります。世界のサプライチェーンに依存する地域では、この価格変動が特に大きな影響を及ぼします。

セグメント分析

* 製品タイプ別: 液体スクロースは2024年に52.14%の収益シェアを占め、市場を圧倒的にリードしています。これは、従来の食品加工用途におけるその確立された地位を反映しています。一方、転化糖シロップは2030年までに5.35%のCAGRで最も急速に成長するセグメントとして浮上しており、水分保持能力の向上と結晶化防止が必要な用途で優れた性能を発揮します。製薬産業における転化糖シロップの採用増加は、高価格帯の需要を生み出しています。転化糖シロップは、その優れた水分保持能力と結晶化防止特性により、製菓、ベーカリー、飲料などの幅広い食品加工分野での需要も拡大しています。

* 用途別: 食品・飲料産業は、液体砂糖市場において最大のシェアを占めており、2024年には収益の65.23%を占めると予測されています。これは、清涼飲料水、菓子、ベーカリー製品、乳製品など、多岐にわたる製品での液体砂糖の広範な使用によるものです。特に、利便性と加工効率の高さから、大規模な食品メーカーでの採用が進んでいます。一方、製薬産業は、2030年までに6.12%のCAGRで最も急速に成長するセグメントとなる見込みです。これは、医薬品の賦形剤、甘味料、結合剤としての液体砂糖の需要増加、特にシロップ剤や経口液剤における使用拡大に起因しています。

* 地域別: アジア太平洋地域は、2024年に市場の38.76%を占め、液体砂糖市場をリードしています。この地域の急速な経済成長、人口増加、食品加工産業の拡大が市場成長の主要な推進要因となっています。特に中国とインドでは、消費者の購買力向上と加工食品への需要増加が顕著です。北米地域もまた、確立された食品・飲料産業と健康志向の高まりに対応するための製品革新により、市場で重要な位置を占めています。欧州地域では、政府の砂糖摂取量削減に向けた規制強化が市場成長に影響を与える一方で、代替甘味料や低糖製品への需要が高まっています。

主要企業

液体砂糖市場の主要企業は、製品の革新、生産能力の拡大、戦略的提携を通じて市場での競争力を強化しています。主要な市場参加者には、Cargill, Incorporated、Archer Daniels Midland Company (ADM)、Tate & Lyle PLC、Ingredion Incorporated、Roquette Frères S.A.、Tereos SCA、Louis Dreyfus Company B.V.、Beneo GmbH、Corbion N.V.、Malt Products Corporationなどが含まれます。これらの企業は、顧客の多様なニーズに応えるため、様々な種類の液体砂糖製品を提供し、グローバルなサプライチェーンを構築しています。

本レポートは、粒状砂糖を特定の水と砂糖の比率で水に溶かした液体砂糖の世界市場に焦点を当て、その詳細な分析を提供しています。液体砂糖は主に飲料やベーカリー製品などに利用されており、市場は製品タイプ(液体スクロース、転化糖シロップなど)、起源(オーガニック、コンベンショナル)、供給源(サトウキビベース、テンサイベースなど)、用途(飲料、ベーカリー、菓子、ベビーフード、医薬品など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化され、各セグメントの市場規模が米ドル建てで提示されています。

世界の液体砂糖市場は、2025年に9,514万米ドル、2030年には1億1,653万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.14%です。

市場の成長を牽引する主な要因としては、飲料産業における需要の増加、ベーカリーおよび菓子製品への採用拡大、食品・飲料製造における均一な混合能力、医薬品産業からの需要増加が挙げられます。特に、RTD(Ready-To-Drink)コーヒーやコールドブリュー市場の活況が液体砂糖の使用を促進しており、粒状砂糖と比較して取り扱いと保管が容易である点も利点となっています。

一方で、過剰な砂糖摂取に関連する健康問題や糖尿病患者の増加、消費者の天然および人工甘味料への嗜好の高まり、食品・飲料の砂糖含有量に関する政府の厳しい規制、そして粗糖商品の価格変動が市場の成長を抑制する要因となっています。

用途別では、飲料セグメントが2024年に45.87%の市場シェアを占め、2030年まで6.15%のCAGRで最も速い成長を維持すると予測されています。これは、RTDコーヒー、機能性ソーダ、フレーバーウォーター製品ラインの拡大に牽引されています。起源別では、オーガニック液体砂糖が2025年から2030年にかけて7.96%のCAGRを記録し、クリーンラベル認証を求めるブランドオーナーの動きにより、市場全体のペースの2倍以上の速さで拡大しています。地域別では、アジア太平洋地域が2030年まで5.87%のCAGRで最も高い成長率を示しており、食品加工能力の拡大と中間層消費の増加が主な要因です。

競争環境の分析では、市場集中度、戦略的動向、市場ランキング分析、およびArcher Daniels Midland Company、Cargill Incorporated、Südzucker AGなどの主要企業のプロファイルが含まれています。本レポートは、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 飲料業界における需要の増加

- 4.2.2 ベーカリーおよび菓子用途での採用の増加

- 4.2.3 食品および飲料製造における均一な混合能力

- 4.2.4 製薬業界からの需要の増加

- 4.2.5 RTDコーヒーおよびコールドブリュー市場の活況が液糖の使用量を増加させる

- 4.2.6 グラニュー糖と比較して取り扱いと保管が容易

-

4.3 市場の阻害要因

- 4.3.1 過剰な砂糖摂取と糖尿病罹患率の上昇に関連する健康上の懸念

- 4.3.2 天然および人工甘味料代替品に対する消費者の嗜好の高まり

- 4.3.3 食品および飲料の砂糖含有量に関する厳格な政府規制

- 4.3.4 粗糖商品の価格変動

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 液糖

- 5.1.2 転化糖シロップ

- 5.1.3 その他

-

5.2 起源別

- 5.2.1 有機

- 5.2.2 従来型

-

5.3 原料別

- 5.3.1 サトウキビ由来の砂糖

- 5.3.2 ビート由来の砂糖

- 5.3.3 その他

-

5.4 用途別

- 5.4.1 飲料

- 5.4.2 ベーカリー

- 5.4.3 菓子

- 5.4.4 ベビーフード

- 5.4.5 医薬品

- 5.4.6 その他の用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Archer Daniels Midland Company

- 6.4.2 Cargill Incorporated

- 6.4.3 Südzucker AG

- 6.4.4 Tate and Lyle PLC

- 6.4.5 ASR Group (Domino Sugar)

- 6.4.6 Nord Zucker AG

- 6.4.7 Tereos S.A.

- 6.4.8 Wilmar International Ltd

- 6.4.9 Cosan S.A.

- 6.4.10 Boettger Gruppe

- 6.4.11 Sugar Australia Company Ltd

- 6.4.12 Zuken S.L.U.

- 6.4.13 Galam Group

- 6.4.14 Toyo Sugar Refining Co. Ltd

- 6.4.15 Sicoli S.A.P.I. de C.V.

- 6.4.16 Ragus Sugars

- 6.4.17 Redpath Sugar Ltd

- 6.4.18 Dolcini SA

- 6.4.19 Louis Dreyfus Company

- 6.4.20 Nord Sued Sugar (Chile)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

液糖とは、砂糖を水に溶かした液状の甘味料全般を指す言葉でございます。固形の砂糖とは異なり、あらかじめ水に溶けた状態であるため、溶解の手間が不要であり、食品製造プロセスにおいて計量や混合が容易であるという大きな利点がございます。これにより、製造工程の効率化、均一な甘味の付与、そして製品の品質安定に貢献いたします。主成分としては、ショ糖、ブドウ糖、果糖などが挙げられ、その組成によって甘味度や物性が大きく異なります。特に、飲料や加工食品の分野では、その取り扱いの容易さから広く利用されております。

液糖には、その製造方法や主成分によって様々な種類がございます。代表的なものとしては、まず「転化糖液糖」が挙げられます。これは、ショ糖を酸や酵素を用いて加水分解することで、ブドウ糖と果糖の混合物にしたもので、ショ糖よりも甘味度が高く、結晶化しにくい特性がございます。次に、「ブドウ糖果糖液糖」は、主にトウモロコシなどのデンプンを原料とし、酵素によって糖化してブドウ糖を生成し、さらに一部のブドウ糖を酵素で果糖に異性化させたものでございます。果糖の含有割合によって「果糖ブドウ糖液糖」「ブドウ糖果糖液糖」「高果糖液糖」などに分類され、清涼飲料水を中心に広く利用されております。また、「水飴」もデンプンを原料として製造される液糖の一種で、ブドウ糖、マルトース、オリゴ糖などを主成分とし、高い粘性と保湿性を持つことから、和菓子やパン、菓子類などに利用されております。その他にも、特定のオリゴ糖を多く含む「オリゴ糖液糖」や、黒糖の風味を持つ「黒糖液糖」、メープルシロップを加工した「メープル液糖」など、用途や風味、機能性に応じて多種多様な液糖が開発され、利用されております。

液糖の用途は非常に多岐にわたります。食品産業においては、清涼飲料水、コーヒー、紅茶、乳飲料などの各種飲料に、溶解の手間なく均一な甘味を付与するために不可欠な存在でございます。また、パン、ケーキ、和菓子、洋菓子、アイスクリームなどの菓子類では、甘味付けだけでなく、保湿性の向上、結晶化の防止、焼き色の改善、食感の調整といった機能的な役割も果たしております。さらに、調味料、ソース、ジャム、缶詰などの加工食品においても、甘味の調整や保存性の向上に貢献しております。食品産業以外では、医薬品の賦形剤や甘味料、化粧品の保湿成分、飼料の甘味付けなど、幅広い分野でその特性が活かされております。その利便性と機能性から、現代の食品製造において液糖は欠かせない基幹材料の一つとなっております。

液糖の製造には、高度な関連技術が用いられております。デンプンを原料とする液糖の製造においては、「デンプン糖化技術」が中核をなします。これは、アミラーゼやグルコアミラーゼといった酵素、あるいは酸を用いてデンプンを加水分解し、ブドウ糖やマルトースなどの糖を生成する技術でございます。特にブドウ糖果糖液糖の製造では、ブドウ糖を果糖に変換する「異性化技術」(グルコースイソメラーゼ酵素を使用)が重要であり、これにより甘味度を調整することが可能となります。生成された糖液は、不純物や色素を除去するための「精製技術」が施されます。具体的には、活性炭吸着による脱色、イオン交換樹脂による脱塩、さらには膜分離技術(限外ろ過、逆浸透など)による精密な分離・精製が行われ、高品質な液糖が製造されます。最終的には、エバポレーターなどを用いた「濃縮技術」によって水分が除去され、所定の濃度に調整されます。これらの技術は、液糖の品質、安定性、そしてコスト効率を決定する上で極めて重要でございます。また、製造後の品質管理技術、貯蔵・輸送における温度管理技術なども、液糖の安定供給を支える重要な要素でございます。

液糖の市場背景は、その利便性とコスト効率性から、食品産業の安定的な需要に支えられております。固形砂糖に比べて溶解工程が不要であるため、製造現場での作業効率が向上し、人件費やエネルギーコストの削減に貢献することから、多くの食品メーカーで採用されております。特に、大量生産を行う飲料メーカーや菓子メーカーにとっては、液糖の取り扱いの容易さや自動化への適合性が大きなメリットとなっております。一方で、近年高まる健康志向は、液糖市場にも影響を与えております。低カロリー甘味料や糖質オフ製品への需要が増加する中で、液糖メーカーは、低GI(グリセミック・インデックス)の液糖や、特定の機能性を持つ液糖の開発に注力しております。また、液糖の主要原料である砂糖やデンプン(トウモロコシ、タピオカ、ジャガイモなど)の国際価格変動は、液糖の製造コストに直接影響を与えるため、安定的な原料調達が常に課題となっております。さらに、製造プロセスにおけるエネルギー消費や排水処理といった環境負荷への配慮も、持続可能な生産体制を構築する上で重要な要素となっております。

将来の展望として、液糖業界は、多様化する消費者のニーズと環境への配慮に応える形で進化を続けると予想されます。一つには、「機能性液糖の開発」がさらに進むでしょう。例えば、腸内環境を整えるオリゴ糖を豊富に含む液糖や、血糖値の上昇を緩やかにする低GIの液糖など、健康志向に対応した製品がより一層市場に投入されると考えられます。また、「低カロリー化」への取り組みも継続され、代替甘味料との組み合わせや、甘味度を維持しつつカロリーを抑える技術の開発が進むでしょう。製造プロセスにおいては、「効率化と環境負荷低減」が重要なテーマとなります。省エネルギー型の製造設備の導入、CO2排出量の削減、そして副産物の有効活用など、持続可能な生産体制の構築に向けた技術革新が期待されます。さらに、「新たな用途開発」も液糖の将来を拓く鍵となります。食品分野に留まらず、医薬品、バイオ燃料、生分解性プラスチックの原料など、非食品分野への応用研究が進められ、液糖の可能性が広がることも考えられます。サプライチェーンの最適化や、代替甘味料との共存・差別化戦略も、今後の市場競争において重要な要素となるでしょう。