ヘルスケアゲーミフィケーション市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

ヘルスケアゲーミフィケーション市場レポートは、ゲームタイプ(エクササイズ/エクサゲームなど)、アプリケーション(教育・研修、治療・リハビリテーションなど)、エンドユーザー(企業向け、消費者向け)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

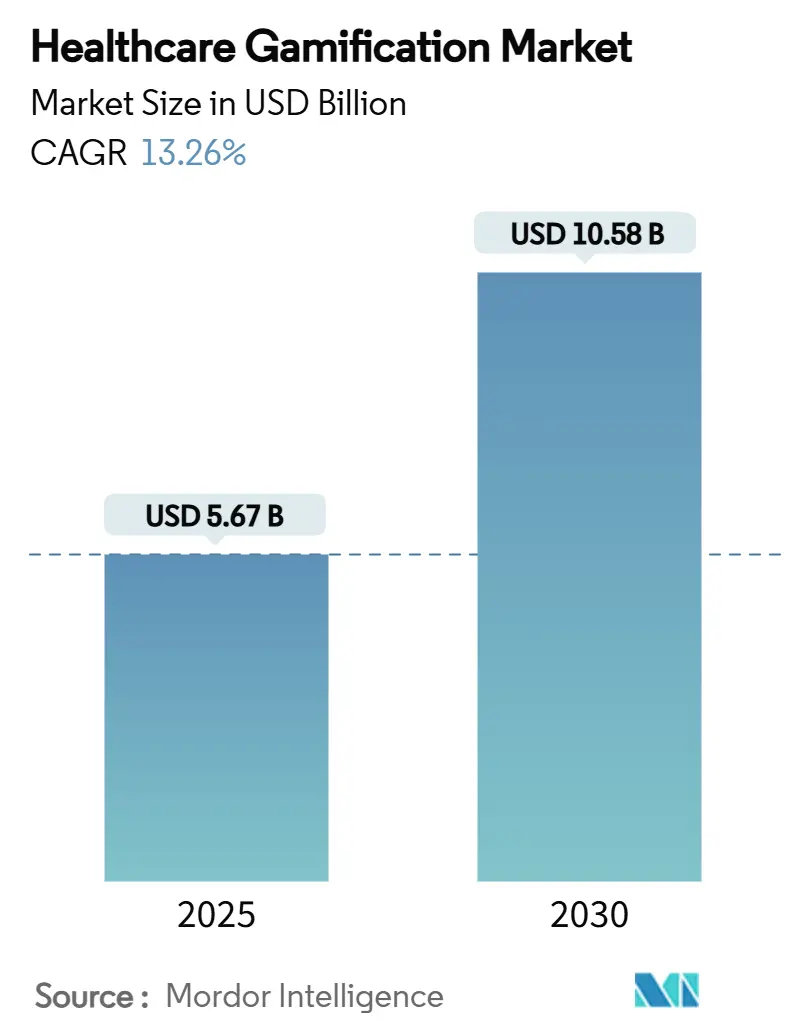

ヘルスケアゲーミフィケーション市場は、2025年には56.7億米ドル、2030年には105.8億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)13.26%で拡大する見込みです。この市場は、単なるフィットネストラッカーから、ADHDや片頭痛などの疾患治療に用いられるFDA承認の処方箋デジタル治療薬へと進化しており、大きな変革期を迎えています。企業による測定可能な成果への需要、ソフトウェアベースのケアに対する償還コードの進展、ゲーミフィケーションツールが服薬遵守を改善するというエビデンスの増加が、市場の勢いを強化しています。

市場概要と主要データ

* 調査期間:2019年~2030年

* 2025年の市場規模:56.7億米ドル

* 2030年の市場規模:105.8億米ドル

* 成長率(2025年~2030年):CAGR 13.26%

* 最も急速に成長する市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:中程度

主要企業には、Nike Inc.、Fitbit Inc.、Microsoft Corp.、Apple Inc.、Akili Interactive Labs Inc.などが挙げられます。

市場の成長要因

ヘルスケアゲーミフィケーション市場の成長を牽引する主な要因は以下の通りです。

* 慢性疾患の負担増加: 米国疾病対策予防センター(CDC)の報告によると、米国の成人の76.4%が少なくとも1つの慢性疾患を抱えており、2013年から2023年の間に20~44歳の成人における多疾患併存率が27.1%に上昇しました。年間4兆米ドルを超える治療費に直面する保険者は、患者の服薬遵守率を高め、合併症を予防するプラットフォームに投資しています。ゲーミフィケーションを導入した結核治療プロトコルでは、標準の80%に対し90.87%の服薬遵守率を達成しており、その有効性が証明されています。

* スマートフォンとウェアラブルデバイスの普及: 先進国では成人の85%以上がスマートフォンを所有し、2024年にはコネクテッドウェアラブルデバイスの世界出荷台数が4億台を超えました。これらのデバイスに搭載されたセンサーは、心拍数、活動量、睡眠データなどをリアルタイムで提供し、ヘルスケアゲーミフィケーションの中心となるフィードバックループを強化しています。デバイスメーカーは、リーダーボード、連続記録、アバターの進行などのゲームメカニクスをサポートするSDKをプリインストールしており、開発者の採用を加速させています。

* デジタル治療薬に対する規制当局の承認: 規制当局は、ゲーミフィケーションを導入したソフトウェアをエビデンスに基づく医療機器として扱う傾向を強めています。米国食品医薬品局(FDA)は、2024年6月にAkili社のADHD治療薬「EndeavorOTC」を承認しました。また、CMS(メディケア・メディケイドサービスセンター)は2025年からデジタルメンタルヘルス治療の請求コードを導入する予定であり、医療提供者にとって償還経路が開かれ、長年の障壁が取り除かれつつあります。

* 患者エンゲージメントソリューションへの需要増加: 成果に基づく医療(Value-based care)は、病院の収益を患者の治療成果と結びつけるため、医療提供者は受診と受診の間の患者の活動を追跡する必要があります。ゲーミフィケーションを導入したダッシュボード、ミッション、ポイントシステムは、患者の活動と服薬遵守を大規模に改善し、バーチャルインセンティブは対面コーチングよりも低コストです。

市場の阻害要因

市場の成長を妨げる主な要因は以下の通りです。

* 長期的なユーザーエンゲージメントの維持の課題: ヘルスケアアプリは、目新しさが薄れるとユーザーの定着に苦慮する傾向があります。業界の調査では、プログラムの80%が6ヶ月以内に放棄されていることが示されています。臨床的利益は継続的な利用に依存するため、開発者はコンテンツの更新、ソーシャルコンペティションの追加、ペースのパーソナライズを通じて、ユーザーの離脱を防ぐ必要があります。

* データプライバシーとセキュリティに関する懸念: ヘルスケアゲーミフィケーションプラットフォームは、生体認証データ、行動データ、心理データなどを処理するため、米国のHIPAAや欧州のGDPRなどの規制の対象となります。暗号化、監査証跡、同意管理は開発コストを増加させ、データ漏洩は高額な罰金につながる可能性があります。

セグメント分析

* ゲームタイプ別:臨床的エビデンスがシリアスゲームを牽引

シリアスゲームは2025年から2030年にかけてCAGR 15.43%で成長すると予測されており、2024年に38.65%の収益を占めたカジュアルゲームを上回ります。FDA承認のツールキットにより、メディアスタジオは検証済みのバイオフィードバックループを組み込むことが可能になり、エンターテイメント性と治療の厳密性を融合させています。ADHD、脳卒中後の運動回復、慢性疼痛に対応するシリアスゲームの市場規模は、医療提供者がソフトウェアを電子カルテと連携させて成果を追跡するようになるにつれて、急速に拡大すると予想されます。

* アプリケーション別:治療分野がウェルネス分野に追いつく

予防とウェルネスは2024年に42.45%の収益を維持しましたが、処方箋治療薬とリハビリテーションはCAGR 16.99%で拡大しています。2025年4月にFDAがCT-132を片頭痛の処方箋デジタル治療薬として承認したことで、処方箋ゲーミフィケーションは主流の治療選択肢としての地位を確立しました。保険者が医薬品よりも低コストで再入院を減らすソフトウェアのみの介入を償還するようになるにつれて、治療モジュールの市場シェアは加速するでしょう。

* エンドユーザー別:企業が商業的導入を牽引

雇用主、保険者、医療提供者ネットワークは、健康成果と生産性に直接結びつく予算を持つため、2024年の支出の55.45%を占めました。UnitedHealthcareのUHC Rewardsは、加入者が継続的な活動記録に対して年間最大1,000米ドルを獲得できるプログラムで、自社保険グループの登録率を170%向上させました。消費者向けサブスクリプションもCAGR 16.67%で成長しており、アプリストアが医療グレードのカテゴリを展開し、臨床的に検証されたタイトルが表面化しています。

地域分析

* 北米: 2024年に42.67%の収益を維持し、FDAの先例、保険者の償還の明確化、雇用主のウェルネス予算によって牽引されています。2025年に導入されるCMSの請求コードは、医師がデジタルメンタルヘルス治療に対して請求することを可能にし、この地域の着実な量的な成長を後押しするでしょう。

* 欧州: GDPRのリーダーシップは厳格な同意フローを要求しますが、成功したコンプライアンスは患者の信頼を築き、認定ベンダーを差別化します。ドイツのDiGAフレームワークは、法定保険者によって償還されるソフトウェア処方箋を迅速に承認し、米国FDAの承認に匹敵する製品の発売を促進しています。

* アジア太平洋: CAGR 14.67%で最も急速に成長している地域です。日本のSB TEMPUS合弁事業は、ソフトバンクの資本を精密医療分析とゲームベースのエンゲージメントに投入し、腫瘍治療を個別化しています。インドやインドネシアの政府資金によるデジタルインフラは、慢性疾患ケアパスウェイを低コストのスマートフォンと組み合わせ、サービスが行き届いていない人々のリーチを拡大しています。

* 南米および中東: 新興市場ですが、有望です。ブラジルの統一医療システムは、非感染性疾患の増加するコストを抑制するために、ゲーミフィケーションを導入した禁煙アプリを検討しています。サウジアラビアのビジョン2030は、VRとポイント制の進捗マップを活用した遠隔心臓リハビリテーションに補助金を割り当てています。

競争環境

ヘルスケアゲーミフィケーション市場は、バイオテクノロジー、ソフトウェア、エンターテイメントにわたる能力が必要とされるため、集中度が低いのが特徴です。Akili Interactiveは、FDA承認のADHD治療薬で先行者利益を確保し、現在は自社のエンジンを自閉症や実行機能障害に応用しています。DeepWell DTxは、FDA承認のバイオフィードバックSDKを提供し、独立系スタジオへのライセンス供与を通じてリーチを拡大しています。

製薬会社との提携も規模拡大を加速させています。Click Therapeuticsは、大塚製薬と提携し、うつ病のデジタル治療と薬物治療を組み合わせています。Relevate HealthによるLevel Ex Gamesの製薬部門買収は、医療教育の信頼性とゲームデザインの才能を融合させ、臨床医にサービスを提供しています。

差別化は、エンターテイメントの指標よりも、AI駆動のパーソナライゼーション、検証済みの成果測定、保険者との統合にかかっています。小児腫瘍学、女性の健康、希少疾患など、競合他社が十分な臨床データを収集していないニッチな分野には、依然として機会が存在します。

最近の業界動向

* 2025年4月:Click Therapeuticsが、片頭痛初の処方箋デジタル治療薬であるCT-132についてFDAの承認を取得しました。

* 2025年3月:April HealthとWysaが合併し、AI駆動型でゲームにインスパイアされたモジュールで行動医療へのアクセスを拡大しました。

* 2025年2月:XRHealthがRealizedCareを買収し、動きを追跡し正しいフォームにポイントを付与する没入型リハビリテーションコンテンツを拡充しました。

* 2025年1月:Avel eCareがAmwell Psychiatric Careを買収し、遠隔精神医学ネットワークにゲーミフィケーションを導入した服薬遵守のタッチポイントを追加しました。

* 2024年6月:Akili Interactiveが、ビデオゲームを通じて提供される初の市販ADHD治療薬であるEndeavorOTCについてFDAの承認を得ました。

ヘルスケアゲーミフィケーション市場は、慢性疾患の増加、技術の進歩、規制環境の整備により、今後も力強い成長が期待されます。企業、医療機関、消費者の間でその価値が認識されるにつれて、この革新的なアプローチは、患者のエンゲージメントと治療成果を向上させる上で重要な役割を果たすでしょう。

このレポートは、ヘルスケアゲーミフィケーション市場に関する詳細な分析を提供しています。ヘルスケアゲーミフィケーションとは、臨床的成果を向上させるために、ゲームの原則、ゲームデザイン技術、およびゲームメカニクスを非ゲームアプリケーションに応用することと定義されます。

市場概要と規模

ヘルスケアゲーミフィケーション市場は、2025年には56.7億米ドルの価値があり、2030年までに105.8億米ドルに達すると予測されており、著しい成長が見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 慢性疾患の負担の増加

* スマートフォンやウェアラブルデバイスの普及

* デジタル治療薬に対する規制当局の承認

* 患者エンゲージメントソリューションへの需要の高まり

* ゲーミフィケーションによるアドヒアランスに対するバリューベースの保険インセンティブ

* ヘルスゲームへのデジタルツイン技術の統合

市場の抑制要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* 長期的なユーザーエンゲージメントの維持に関する課題

* データプライバシーとセキュリティへの懸念

* 報酬メカニズムにおけるアルゴリズムバイアス

* 処方ゲームの償還経路の不確実性

市場セグメンテーション

市場は、ゲームタイプ、アプリケーション、エンドユーザー、および地域によって詳細にセグメント化されています。

* ゲームタイプ別: エクササイズ/エクサゲーム、シリアスゲーム、カジュアルゲーム、シミュレーション&VR/ARベースのゲームが含まれます。

* アプリケーション別: 教育・トレーニング、治療・リハビリテーション、予防・ウェルネス、服薬・アドヒアランス管理に分けられます。

* エンドユーザー別: 企業ベース(プロバイダー、保険会社、雇用主)と消費者ベースに分類されます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域と、その中の17カ国が対象となっています。

主要な成長分野と課題

* 最も急速に成長しているアプリケーション分野: 治療・リハビリテーション分野は、FDA承認のデジタル治療薬の償還が進むにつれて、年平均成長率(CAGR)16.99%で拡大しています。

* エンタープライズによる採用の主導: 雇用主や保険会社は、請求額の削減と生産性の向上から投資収益率(ROI)を得られるため、エンタープライズソリューションが2024年には市場シェアの55.45%を占めています。

* 最も高い成長潜在力を持つ地域: アジア太平洋地域は、スマートフォンの普及と各国のデジタルヘルス推進イニシアチブにより、CAGR 14.67%で最も速い成長軌道を示しています。

* 長期的な成長を脅かす主な課題: ユーザーエンゲージメントの維持が重要であり、新鮮なコンテンツや社会的強化がない場合、ヘルスアプリの80%が6ヶ月以内に放棄されるという課題があります。

* 規制当局の影響: FDAおよびCMSの承認は、明確な償還コードを確立し、ゲーミフィケーションソフトウェアをウェルネスツールから認知された医療機器へと移行させています。

競争環境

レポートでは、Fitbit Inc.、Akili Interactive Labs Inc.、Nike Inc.、Microsoft Corp.、Google LLC、Apple Inc.など、主要な市場参加者の企業プロファイル、市場集中度、市場シェア分析も提供されています。

市場機会と将来展望

市場には、未開拓の分野や満たされていないニーズに対する評価を通じて、新たな機会が存在すると分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の負担の増加

- 4.2.2 スマートフォンとウェアラブルデバイスの普及

- 4.2.3 デジタル治療薬の規制承認

- 4.2.4 患者エンゲージメントソリューションへの需要の高まり

- 4.2.5 ゲーミフィケーションによるアドヒアランスに対する価値ベースの保険インセンティブ

- 4.2.6 ヘルスゲームへのデジタルツイン技術の統合

-

4.3 市場の阻害要因

- 4.3.1 長期的なユーザーエンゲージメント維持の課題

- 4.3.2 データプライバシーとセキュリティに関する懸念

- 4.3.3 報酬メカニズムにおけるアルゴリズムバイアス

- 4.3.4 処方ゲームの償還経路の不確実性

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 ゲームタイプ別

- 5.1.1 エクササイズ / エクサゲーム

- 5.1.2 シリアスゲーム

- 5.1.3 カジュアルゲーム

- 5.1.4 シミュレーション&VR/ARベースゲーム

-

5.2 アプリケーション別

- 5.2.1 教育&トレーニング

- 5.2.2 治療&リハビリテーション

- 5.2.3 予防&ウェルネス

- 5.2.4 投薬&服薬管理

-

5.3 エンドユーザー別

- 5.3.1 企業ベース(プロバイダー、支払者、雇用主)

- 5.3.2 消費者ベース

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Fitbit Inc.

- 6.3.2 Ayogo Health Inc.

- 6.3.3 Evolv Rehabilitation Technologies SL

- 6.3.4 BI Worldwide

- 6.3.5 Akili Interactive Labs Inc.

- 6.3.6 Cognifit Inc.

- 6.3.7 Mango Health

- 6.3.8 Nike Inc.

- 6.3.9 Microsoft Corp.

- 6.3.10 Google LLC

- 6.3.11 EveryMove Inc.

- 6.3.12 Apple Inc.

- 6.3.13 Under Armour Inc. (MapMy & MyFitnessPal)

- 6.3.14 Strava Inc.

- 6.3.15 Sidekick Health

- 6.3.16 Happify Health

- 6.3.17 Mytonomy Inc.

- 6.3.18 Reflexion Health

- 6.3.19 Cohero Health

- 6.3.20 Pear Therapeutics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアゲーミフィケーションとは、健康増進や疾病管理といったヘルスケア分野の活動に、ゲームの要素やメカニクスを応用し、人々のモチベーションを高め、行動変容を促すアプローチを指します。具体的には、ポイント付与、バッジの獲得、ランキング表示、目標達成時の報酬、ストーリー性のあるシナリオといったゲーム特有の要素を、運動習慣の確立、食事管理、服薬遵守、健康診断の受診といった非ゲーム的な健康行動に組み込むことで、楽しみながら自律的な健康管理を継続できるよう支援します。単にゲームをプレイするのではなく、既存の健康行動そのものを「ゲーム化」することで、退屈になりがちな健康管理を魅力的で継続しやすいものに変えることを目的としています。

ヘルスケアゲーミフィケーションは多岐にわたる種類が存在します。一つ目は、運動習慣の確立や食生活の改善、禁煙、服薬遵守など、特定の健康行動を促す「行動変容型」です。二つ目は、糖尿病や高血圧といった慢性疾患を持つ患者が、血糖値測定や血圧記録などの自己管理を継続できるよう支援する「疾病管理型」です。三つ目は、健康に関する知識の習得や健康診断の受診促進、メンタルヘルスケアなど、幅広い健康意識の向上を目指す「予防・啓発型」です。さらに、身体機能の回復を目的としたリハビリテーションを楽しく継続させる「リハビリテーション型」や、友人や家族、コミュニティと連携し、互いに励まし合いながら健康目標を達成する「ソーシャル型」も含まれます。これらのアプローチは、個人のニーズや目的に応じて柔軟に組み合わせられ、より効果的な健康支援を目指します。

このアプローチは様々な用途で活用されています。例えば、フィットネス・運動促進の分野では、スマートウォッチアプリやフィットネスゲームを通じて、ウォーキングやランニング、筋力トレーニングなどの運動を楽しく継続させます。食事管理・栄養改善においては、食事記録アプリにゲーム要素を加え、栄養バランスの改善を促します。慢性疾患管理では、糖尿病患者向けの血糖値記録アプリや高血圧患者向けの血圧管理アプリにゲーミフィケーションを導入し、日々の自己管理のモチベーションを維持します。また、ストレス管理や瞑想、睡眠改善を目的としたメンタルヘルスアプリ、服薬リマインダーと記録を兼ねた服薬遵守アプリ、健康知識を楽しく学べる健康教育・啓発コンテンツ、さらには脳卒中後の機能回復訓練や高齢者の転倒予防運動を支援するリハビリテーション分野でも活用が進んでいます。企業や自治体においては、従業員や住民の健康増進プログラムとして導入され、健康経営や地域活性化に貢献しています。

ヘルスケアゲーミフィケーションを支える関連技術も進化を続けています。ウェアラブルデバイス、特にスマートウォッチやフィットネストラッカーは、活動量、心拍数、睡眠データといった生体データを自動で収集し、ゲーミフィケーションの基盤となる情報を提供します。スマートフォンやタブレットは、これらのデータを活用したアプリケーションのプラットフォームとして不可欠です。IoT技術により、スマート体重計やスマート血圧計などから得られる生体データが自動で連携され、より正確な健康管理が可能になります。AI(人工知能)は、個人の行動パターンや健康状態に基づいてパーソナライズされたアドバイスを提供したり、モチベーション維持のための対話を行ったりすることで、ゲーミフィケーションの効果を最大化します。VR(仮想現実)やAR(拡張現実)技術は、リハビリテーションや健康教育において、没入感のある体験を提供し、運動の楽しさや学習効果を高める可能性を秘めています。これらの技術はクラウドコンピューティングによって支えられ、大量の健康データが保存・分析され、サービスの改善や個別化に活用されています。

市場背景としては、まず高齢化社会の進展に伴う医療費の増大と、健康寿命の延伸の必要性が挙げられます。生活習慣病の増加も、予防と自己管理の重要性を高めています。このような状況下で、スマートフォンやウェアラブルデバイスといったデジタル技術の普及が、ヘルスケアゲーミフィケーションの導入を容易にしました。また、自身の健康に対する意識の高まりや、医療費抑制のニーズから予防医療へのシフトが進んでいることも大きな要因です。さらに、新型コロナウイルス感染症のパンデミックは、非対面での健康管理やメンタルヘルスケアの需要を加速させました。企業や自治体も、従業員や住民の健康増進が生産性向上や地域活性化に繋がるという認識から、健康経営への注力を強めており、ヘルスケアゲーミフィケーションはその有効な手段として注目されています。

将来展望として、ヘルスケアゲーミフィケーションはさらなる進化を遂げると考えられます。AIの進化により、個人の健康状態、行動パターン、性格特性などをより深く分析し、一人ひとりに最適化された「個別化・パーソナライズ」されたゲーミフィケーション体験が提供されるようになるでしょう。予防医療や未病領域での応用が拡大し、疾患発症前の段階から積極的に介入することで、より健康な社会の実現に貢献します。医療機関との連携も強化され、医師や専門家による監修のもと、エビデンスに基づいたサービスが提供され、将来的には医療機器としての承認を得るケースも増えるかもしれません。VR/AR技術の本格導入により、より没入感のある運動体験や高度なリハビリテーションが可能となり、ユーザーエンゲージメントが飛躍的に向上するでしょう。また、メンタルヘルスケアへの応用も拡大し、ストレス管理やうつ病予防など、心の健康をサポートする役割も大きくなります。社会全体での健康増進を目指し、企業、自治体、保険会社など多様なステークホルダーとの連携が深まり、より包括的な健康エコシステムが構築されることが期待されます。同時に、プライバシー保護やデータセキュリティといった倫理的課題への適切な対応も、今後の発展において不可欠となります。