タイトガス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

タイトガス市場レポートは、資源タイプ(砂岩、石灰岩、その他)、井戸タイプ(在来型、非在来型)、場所(オフショア、オンショア)、エンドユーザー(石油・ガス大手、公益事業体、独立系生産者、政府・国営石油会社、その他)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

タイトガス市場の概要

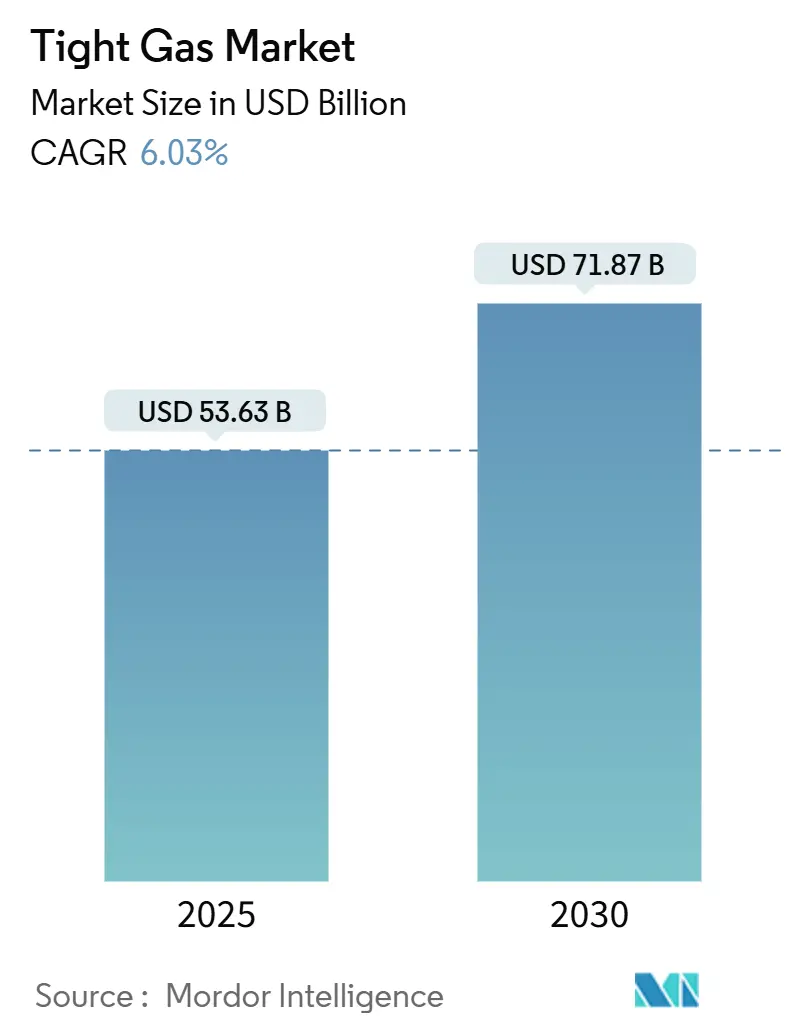

タイトガス市場は、2025年には536.3億米ドルと推定され、2030年には718.7億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)6.03%で成長する見込みです。この成長は、在来型ガス田の成熟に伴い、非在来型資源への転換が進んでいることに起因しています。水平掘削と多段階フラクチャリング技術の進歩により、坑井コストが削減され、シェブロン社のトリプルフラックワークフローは完了費用を12%削減し、掘削時間を25%短縮しました。米国が2025年1月に発令した国家エネルギー安全保障指令のような政府の政策は、国内開発を加速させ、許認可プロセスを合理化しています。独立系生産者は、AIを活用した掘削システムを迅速に導入し、掘削速度を少なくとも30%向上させることで、これらの機会を捉えています。一方で、プロッパント供給の逼迫や環境規制はコストとスケジュールの課題をもたらしていますが、事業者は統合や高度なサプライチェーン戦略を通じてこれらの圧力に対処しています。

主要なレポートのポイント

* 資源タイプ別: 2024年には砂岩層がタイトガス市場シェアの64.8%を占め、石灰岩層は2030年までに6.6%のCAGRで拡大すると予測されています。

* 坑井タイプ別: 2024年には非在来型坑井がタイトガス市場規模の78.2%を占め、2025年から2030年にかけて6.3%のCAGRで成長すると見込まれています。

* 立地別: 2024年には陸上開発がタイトガス市場規模の90.6%を占めましたが、洋上プロジェクトは2030年までに6.9%のCAGRで進展しています。

* 最終用途別: 2024年には石油・ガス大手企業が35.9%のシェアでリードしましたが、独立系生産者は2030年までに最も速い6.8%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が45.7%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに最も高い6.7%のCAGRを記録すると予測されています。

世界のタイトガス市場の動向と洞察

促進要因

* 在来型ガス埋蔵量の減少: 成熟した盆地では年間8%を超える減少率が見られ、供給を確保するために事業者はタイト層の開発を余儀なくされています。アルジェリアの改訂された炭化水素法は、2024年の入札で41社の参入を誘致し、資源保有国が非在来型地域へのライセンス供与に移行していることを示しています。サウジアラムコは、229兆立方フィートのガスを保有するジャフラ非在来型プログラムに250億米ドルを投じ、炭酸塩タイトガスへの国営石油会社のコミットメントを強化しています。

* 世界のガス火力発電需要の増加: アジア太平洋地域での石炭からガスへの転換指令による堅調な需要を背景に、天然ガス価格は2024年の1MMBtuあたり2.20米ドルから2025年には3.10米ドルに上昇すると予測されています。東京ガスは、日本の電力会社向けに供給量を確保するため、2024年以降32億米ドル相当のアップストリーム資産を確保しています。電力部門のオフテイク契約は、タイトガス生産者に予測可能な収益を提供し、特に断続的な再生可能エネルギーが柔軟なベースロードサポートを必要とする場合に重要です。

* 水平掘削およびフラクチャリングにおける技術コストのデフレ: AI対応リグは、数千の手動コマンドを数十に置き換え、掘削開始から完了までのサイクルをほぼ3分の1に短縮しています。シェブロン社のトリプルフラックプロセスは、同時フラクチャリングと最適化されたプロッパント供給を組み合わせることで、完了費用を12%削減します。コノコフィリップス社の機械学習ツールは、パーミアン盆地の非操業資産における意思決定時間を数日から数時間に短縮し、迅速な資本再配分を可能にしています。これらの進歩は、これまで限界とされていた炭酸塩層や深層スタック層を開発可能にし、タイトガス市場のフットプリントを拡大しています。

* 政府のインセンティブによる未開発ガスの収益化: 米国の行政命令14156および14260は、連邦政府の審査を合理化し、生産者を制限的な地方規制から保護しています。アルジェリアは、遠隔地のサハラブロックにおけるタイトガス投資を促進するため、加速償却を含む改善された財政条件を提供しています。アルゼンチンのバカ・ムエルタは、ロイヤルティ軽減とインフラ補助金に支えられ、2025年第1四半期のガス生産量を16%増加させました。これらの措置は、投資回収リスクを低減し、フロンティア探査を奨励します。

* 国家エネルギー安全保障指令: 米国、中国、インド、アルジェリアなどの国々で、エネルギー安全保障を確保するための国家的な指令が、タイトガス開発を促進しています。

抑制要因

* 環境および水利用に関する反対: 水圧破砕は1坑井あたり最大500万ガロンの水を消費する可能性があり、水不足地域での住民の反対を強めています。フランスは水圧破砕を全面的に禁止し続けており、国内資源があるにもかかわらず、より高コストのLNGに依存する状況にあります。事業者はリサイクルシステムを試していますが、これらは費用と規制の複雑さを増大させます。法的異議申し立てや許可申請の遅延は、プロジェクトのリードタイムを延長し、資本の維持コストを増加させます。

* LNGおよびシェールガスに対するガス価格の変動性: 液化天然ガス(LNG)市場によって増幅されるスポット価格の変動は、資本集約的なタイトガス開発の利益率を圧迫します。柔軟なシェールガス生産者は、景気後退時に生産量を迅速に削減または増強できるため、タイトガスの損益分岐点を下回ることがあります。投資家は現在、複数坑井開発を承認する前に、より強力なヘッジ枠組みとオフテイク保証を要求しており、最終投資決定を複雑にしています。

* 誘発地震活動によるモラトリアム: 北米やヨーロッパの一部地域では、水圧破砕による誘発地震活動への懸念から、開発が一時停止されることがあります。

* プロッパント供給のボトルネック: 世界中の遠隔地の盆地で、プロッパントの供給不足が開発を妨げることがあります。

セグメント分析

* 資源タイプ別:石灰岩層が技術革新を牽引

2024年の生産量の64.8%を占めた砂岩層は、成熟した完了技術でタイトガス市場を支えています。一方、石灰岩資源は、事業者が炭酸塩特有のフラクチャリングネットワークを完成させるにつれて、6.6%という最も速いCAGRを記録しています。中国石油化工(Sinopec)の四川省の坑井は、AIガイドモデリングが脆い炭酸塩層におけるステージ間隔を最適化し、初期生産率を向上させる方法を示しています。サウジアラムコの数十億ドル規模のジャフラ予算は、特注のプロッパントブレンドと組み合わせた場合の石灰岩貯留層の商業的実現可能性を強調しています。技術的信頼が高まるにつれて、中東および北アフリカの同様の炭酸塩層に資本が移行し、石灰岩タイトガスの地理的拡大を示唆しています。

* 坑井タイプ別:非在来型が技術的成熟度を反映して優位に

非在来型水平坑井は2024年の生産量の78.2%を占め、2030年までに6.3%で成長すると予測されており、タイトガス市場におけるその優位性を強化しています。AI対応リグは掘削開始から完了までの期間を短縮し、モジュール式パッドレイアウトは地表のフットプリントを削減し、バッチ掘削を迅速化します。在来型垂直坑井は、評価目的または既存の枯渇プログラムに限定されています。トリプルフラックおよびジッパーフラックワークフローは生産性ギャップを拡大し、同時ステージ刺激を可能にして1フィートあたりのコストを削減しています。これらの進歩は、タイトガス産業を将来にわたって水平開発手法に固定しています。

* 立地別:洋上開発が陸上優位に挑戦

陸上プロジェクトは2024年の生産量の90.6%を占め、アクセスしやすさ、インフラ密度、有利な経済性から恩恵を受けています。しかし、洋上タイトガスは6.9%のCAGRを示しており、メキシコ湾での深海発見やオーストラリアおよびメキシコ沖での初期の成功を反映しています。シェブロン社のバリーモアおよびアンカー油田は、従来のプラットフォームコンセプトと比較して、最初のガス生産までの時間を短縮する海底タイバックを展開しています。陸上での既知の貯留層が薄くなるにつれて、事業者はパッド掘削の哲学を浮体式リグに転用し、既存のパイプライン回廊がある超深海環境にタイトガス市場を拡大しています。

* 最終用途別:独立系生産者が事業の機敏性を活用

石油・ガス大手企業は2024年の生産量の35.9%を占め、規模の優位性と研究開発予算によって維持されています。独立系生産者は、個々には小さいものの、6.8%のCAGRで最も速く成長しています。EOG ResourcesやAethon Energyは、チョーク管理を最適化する機械学習プラットフォームを統合し、1フィートあたりの最終回収量(EUR)を向上させています。プライベートエクイティファンドは、アパラチアおよびヘインズビルの中核地域で買収を進め、中期的な価格回復に期待を寄せています。国営石油会社は、国内の潜在能力を活用するために政策支援に依存していますが、独立系生産者がサービス会社との提携を通じて克服した技術移転の課題に直面しています。

地域分析

* 北米は、ヘインズビルやアパラチアのような豊かな盆地が物流の深さ、パイプラインの選択肢、確立された規制体制から恩恵を受け、2024年の世界の生産量の45.7%を占めました。チェサピークとサウスウェスタン社の合併によるExpand Energyの設立は、米国のガス生産量の7%を統合し、規模が盆地全体の効率をいかに高めるかを示しています。行政命令14156は、許可取得のタイムラインをさらに加速させ、連邦政府の土地における短期的な成長軌道を支えています。

* アジア太平洋地域は、中国の四川省の炭酸塩層とオーストラリアのクーパー盆地のステップアウトプレイに支えられ、2030年までに6.7%のCAGRで最も速く成長している地域です。東京ガスの32億米ドルのアップストリーム買収は、LNG価格リスクをヘッジするための電力会社の垂直統合を象徴しています。インドのDSF-IIIラウンドでは、複数のタイトガスブロックがマーケティングの自由と組み合わせて授与され、民間企業が北米の完了技術を展開するインセンティブを与えています。

* ヨーロッパ、南米、中東・アフリカは、異なる見通しを示しています。ヨーロッパの規制の複雑さ(フランスの継続的な水圧破砕禁止に代表される)は、短期的な生産潜在力を抑制しています。南米のバカ・ムエルタは、概念から実行へと移行し、ロイヤルティ軽減により2025年第1四半期のガス生産量は前年比16%増加しました。中東・アフリカでは、サウジアラムコのジャフラとアルジェリアのインセンティブ豊富な入札ラウンドが、炭酸塩タイトガスがいかに輸出パイプラインと国内電力網を同時に維持できるかを示しています。これらの地域は、地質ではなく政策がタイトガス市場の勢いを最終的に決定することを示唆しています。

競争環境

タイトガス市場は中程度の統合度を示しています。北米の上位5社の事業者は現在、盆地生産量の40%強を支配しており、規模を追求する世界的な傾向を反映しています。Expand Energyの設立は、持続的なガス価格に対する企業の信頼の回復を示しています。EQTの18億米ドルのOlympus Energy買収は、マーセラスシェールに9万エーカーを追加し、在庫の深さを裏付けています。技術は主要な差別化要因であり、シェブロン社のトリプルフラックワークフローは完了費用を削減し、Nabors社の自動化リグはコマンド入力を合理化します。独立系生産者は、リアルタイム分析をクラウドベースのサービス企業にアウトソーシングすることで、大手企業とのパフォーマンスギャップを縮めています。

洋上および石灰岩領域では、既存の専門知識が薄いホワイトスペースの機会が生まれています。シュルンベルジェのメキシコ沖でのAI対応Trion契約は、シェールガスからの学習を深海に移植するという野心的な取り組みを示しています。サウジアラムコは、炭酸塩に関する知識を現地化し、外国のサービス会社への依存を減らすことを目指して、社内の技術エコシステムを育成しています。プロッパントおよび圧力ポンプ市場が統合されるにつれて、サプライヤーとの関係は緊密化しており、生産者は垂直統合または長期のテイク・オア・ペイ契約で投入物を確保することで対応しています。

財務規律が資本配分を形成しています。Antero Resourcesの2028年までのヘッジおよび確定販売ポートフォリオは、バランスシート戦略がいかに掘削の回復力を支えるかを示しています。ESG(環境・社会・ガバナンス)の要請は、共同CCS(炭素回収・貯留)事業を推進し、持続可能性関連の融資プールへのアクセスを拡大しています。このような背景のもと、デジタルワークフローとヘッジされたキャッシュフローを組み合わせた独立系生産者は、エネルギー転換ポートフォリオを調整する大手企業からの資産売却を吸収するのに有利な立場にあります。

タイトガス業界の主要企業

* エクソンモービル

* CNPC / 中国石油天然気

* シェブロン

* シェル

* BP

最近の業界動向

* 2025年4月: EQTコーポレーションは、Olympus Energyを18億米ドルで買収することに合意し、マーセラスシェールに9万正味エーカーと500 MMcfdの生産能力を追加しました。

* 2025年3月: シュルンベルジェは、WoodsideのTrionプロジェクト向けにAI駆動技術を使用して18の超深海坑井を掘削する契約を獲得しました。

* 2025年1月: Diversified Energyは、Maverick Natural Resourcesを12.75億米ドルで買収する契約を締結し、合計生産量を1,200 MMcfdに増加させました。

* 2025年1月: 米国は国家エネルギー緊急事態を宣言し、全国的に非在来型資源の許認可を合理化しました。

このレポートは、世界のタイトガス市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と抑制要因、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、および市場機会と将来の展望について詳細に解説しています。

市場規模と成長予測:

世界のタイトガス市場は、2025年には504.1億米ドルの規模に達すると評価されており、2030年までには718.7億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は6.03%が見込まれています。地域別では、アジア太平洋地域が最も急速な成長を遂げると予測されており、中国とオーストラリアでの開発が牽引し、6.7%のCAGRを記録する見込みです。

市場は、砂岩や石灰岩などの資源タイプ、在来型や非在来型といった坑井タイプ、オフショアやオンショアといった場所、石油・ガス大手、公益事業者、独立系生産者、政府・国営石油会社などのエンドユーザー、そして北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカといった地理的区分によって詳細にセグメント化されています。

市場の推進要因:

タイトガス市場の成長を促進する主な要因としては、在来型ガス埋蔵量の減少、世界のガス火力発電需要の増加、水平掘削(HZ drilling)およびフラクチャリング(frac)技術のコスト低下が挙げられます。また、未開発ガス資源の収益化を促す政府のインセンティブ、タイトガスとCCS(二酸化炭素回収・貯留)の統合によるグリーンファイナンスの獲得、国内生産を強化するための国家的なエネルギー安全保障の義務付けも重要な推進要因となっています(これらの一部は過小報告されている側面もあります)。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。環境および水使用に関する反対運動、LNGやシェールガスと比較したガス価格の変動性、新興開発地域における誘発地震活動によるモラトリアム、遠隔地の盆地におけるプロッパント供給のボトルネックなどが挙げられます(これらの一部は過小報告されている側面もあります)。

技術的展望とコスト削減:

技術革新は、タイトガス開発のコスト削減と効率向上に大きく貢献しています。AIを搭載した掘削リグやトリプルフラクチャリングのワークフローにより、掘削時間を最大30%短縮し、完成コストを12%削減することが可能になっています。さらに、二酸化炭素回収・貯留(CCS)技術とタイトガス生産を組み合わせることで、グリーンファイナンスの機会が拡大し、排出規制への対応も可能になります。

競争環境:

競争環境は、市場集中度、M&Aやパートナーシップなどの戦略的動き、市場シェア分析、および主要企業のプロファイルによって分析されています。主要企業には、ExxonMobil Corporation、Chevron Corporation、Royal Dutch Shell plc、BP plc、TotalEnergies SE、China National Petroleum Corp. (CNPC)、ConocoPhillips、Eni S.p.A.、Sinopec、Chesapeake Energy Corp.、PetroChina、Equinor ASA、Occidental Petroleum、CNOOC Ltd、Gazprom、Woodside Energy、QatarEnergy、Repsol S.A.、Ecopetrol、Santos Ltdなどが含まれます。

特に、独立系生産者は、AIを活用した掘削や柔軟な資本計画を通じて、坑井の供給を加速させる俊敏性を持つため、市場シェアを拡大している傾向が見られます。

市場機会と将来の展望:

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しており、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 従来のガス埋蔵量の減少

- 4.2.2 世界的なガス?火力発電需要の増加

- 4.2.3 技術コストのデフレ(水平掘削 & フラッキング)

- 4.2.4 孤立したガスを収益化するための政府のインセンティブ(過小報告)

- 4.2.5 タイトガス/CCS統合によるグリーンファイナンスの解放(過小報告)

- 4.2.6 国内生産を促進する国家エネルギー安全保障義務(過小報告)

-

4.3 市場の制約

- 4.3.1 環境および水利用への反対

- 4.3.2 LNGおよびシェールガスに対するガス価格の変動性

- 4.3.3 新興地域における誘発地震活動の一時停止(過小報告)

- 4.3.4 遠隔地の盆地におけるプロッパント供給のボトルネック(過小報告)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 資源タイプ別

- 5.1.1 砂岩

- 5.1.2 石灰岩

- 5.1.3 その他

-

5.2 坑井タイプ別

- 5.2.1 従来型

- 5.2.2 非従来型

-

5.3 場所別

- 5.3.1 オフショア

- 5.3.2 オンショア

-

5.4 エンドユーザー別

- 5.4.1 石油・ガス大手

- 5.4.2 公益事業

- 5.4.3 独立系生産者

- 5.4.4 政府および国営石油会社

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 エクソンモービル・コーポレーション

- 6.4.2 シェブロン・コーポレーション

- 6.4.3 ロイヤル・ダッチ・シェル plc

- 6.4.4 BP plc

- 6.4.5 トタルエナジーズ SE

- 6.4.6 中国石油天然ガス集団公司 (CNPC)

- 6.4.7 コノコフィリップス

- 6.4.8 エニ S.p.A.

- 6.4.9 シノペック

- 6.4.10 チェサピーク・エナジー・コーポレーション

- 6.4.11 ペトロチャイナ

- 6.4.12 エクイノール ASA

- 6.4.13 オクシデンタル・ペトロリアム

- 6.4.14 中国海洋石油総公司 (CNOOC Ltd)

- 6.4.15 ガスプロム

- 6.4.16 ウッドサイド・エナジー

- 6.4.17 カタールエナジー

- 6.4.18 レプソル S.A.

- 6.4.19 エコペトロール

- 6.4.20 サントス Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タイトガスとは、地中の非常に緻密な岩石層、具体的には浸透率が極めて低い砂岩や炭酸塩岩といった貯留層に閉じ込められた天然ガスのことを指します。従来の天然ガス田では、ガスは比較的浸透率の高い岩石層に存在し、自然な圧力差によって容易に坑井へと流れ込みますが、タイトガスの場合、ガスが岩石の微細な孔隙に強く吸着・保持されているため、そのままでは商業的な生産が非常に困難です。この「タイト」という名称は、岩石の緻密さ、すなわちガスの流れにくさを表しています。非在来型天然ガスの一種として分類され、その開発には特殊な技術が不可欠となります。

タイトガスが存在する地層は、主にタイトサンド(緻密砂岩)やタイトカーボネート(緻密炭酸塩岩)といった種類があります。これらの岩石は、数ナノメートルから数マイクロメートル程度の非常に小さな孔隙しか持たず、孔隙同士の連結性も極めて低いため、ガスの移動を著しく妨げます。浸透率は通常0.1ミリダーシー(mD)以下、時には0.001mDを下回ることもあります。このような地層は、数千メートルから数万メートルといった深い地下に広範囲に分布していることが多く、その埋蔵量は従来のガス田をはるかに上回ると推定されています。しかし、その緻密さゆえに、ガスを効率的に回収するためには、人工的に岩石の構造を変化させる必要があります。

タイトガスから生産される天然ガスは、その組成や品質において従来の天然ガスと基本的に同じであるため、用途も全く同一です。主要な用途としては、まず発電燃料が挙げられます。天然ガス火力発電は、石炭火力発電に比べて二酸化炭素(CO2)排出量が少なく、また再生可能エネルギーの出力変動を補完する調整電源としても重要な役割を担っています。次に、都市ガスとして家庭や商業施設に供給され、暖房や給湯、調理などに利用されます。さらに、化学工業においては、アンモニア、メタノール、肥料などの製造原料としても不可欠です。液化天然ガス(LNG)として輸出され、国際的なエネルギー供給網の一翼を担うこともあります。このように、タイトガスは現代社会の多様なエネルギー需要を支える重要な資源となっています。

タイトガスの商業生産を可能にしたのは、主に二つの革新的な技術の組み合わせです。一つは「水平掘削技術」です。これは、垂直に掘り進んだ坑井を、ガス貯留層に到達した時点で水平方向に何キロメートルも掘り進める技術です。これにより、ガス層との接触面積を大幅に増やし、より多くのガスを効率的に回収できるようになります。もう一つは「水圧破砕(フラクチャリング)技術」です。これは、高圧の水を砂や化学物質と混ぜて坑井に注入し、岩石層に人工的な微細な亀裂(フラクチャー)を発生させる技術です。この亀裂がガスの新たな流路となり、緻密な岩石からガスが坑井へと流れやすくなります。これらの主要技術に加え、3D地震探査による精密な地層構造の把握、微小地震モニタリングによるフラクチャーの進展状況のリアルタイム監視、さらには掘削泥水やフラクチャリング流体の最適化、坑井仕上げ技術の向上なども、タイトガス開発の効率化と環境負荷低減に貢献しています。

タイトガスの開発は、特に2000年代以降、米国を中心に急速に進展しました。水平掘削と水圧破砕技術の飛躍的な進歩により、これまで経済的に採算が合わなかったタイトガスやシェールガスといった非在来型天然ガスが大量に生産可能となり、いわゆる「シェール革命」の一部を形成しました。これにより、米国は世界最大の天然ガス生産国となり、長年のエネルギー輸入国から輸出国へと転じ、世界のエネルギー市場の構図を大きく変えました。タイトガスの大量供給は、天然ガス価格の安定化に寄与し、一部地域では価格下落を引き起こしました。しかし、その一方で、水圧破砕に伴う地下水汚染のリスク、大量の水使用、メタン漏洩による温室効果ガス排出、地震誘発の可能性など、環境面での懸念も指摘されており、各国で厳しい規制や監視の目が向けられています。経済性、環境性、安全性という三つの側面から、その開発と利用のバランスが常に議論されています。

タイトガスは、今後の世界のエネルギーミックスにおいて引き続き重要な役割を果たすと見られています。脱炭素社会への移行期において、石炭や石油に比べて燃焼時のCO2排出量が少ない天然ガスは、再生可能エネルギーへの移行を支える「ブリッジ燃料」としての期待が高まっています。技術面では、水圧破砕における水使用量の削減、リサイクル技術の向上、メタン漏洩の監視と抑制技術の発展、さらにはAIやIoTを活用した生産効率の最適化などが進むでしょう。環境面での懸念を払拭し、持続可能な開発モデルを確立することが、タイトガスの将来性を左右します。また、天然ガスを原料としたブルー水素製造の可能性も探られており、CCUS(二酸化炭素回収・貯留・利用)技術との組み合わせにより、よりクリーンなエネルギー源としての価値を高めることも期待されます。地政学的な観点からも、タイトガスはエネルギー供給の多様化と安定化に貢献し、各国のエネルギー安全保障を強化する上で重要な存在であり続けるでしょう。