輸液ポンプおよび関連製品市場:市場規模・シェア分析、成長トレンドおよび予測 (2025-2030年)

輸液ポンプおよびアクセサリー市場レポートは、業界を製品タイプ別(輸液ポンプの種類、アクセサリー/消耗品)、用途別(消化器病学、糖尿病管理、血液学、その他の用途)、エンドユーザー別(病院、外来手術センター、その他のエンドユーザー)、および地域別(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

輸液ポンプおよび付属品市場:規模、シェア、2030年までの成長トレンドレポート

市場概要

輸液ポンプおよび付属品市場は、技術統合と自動化の進展により、現在大きな変革期を迎えています。現代の輸液ポンプシステムは、相互運用性ソフトウェアを組み込むことで、電子医療記録(EMR)やその他の医療情報技術システムとのシームレスな通信を可能にしています。これにより、様々な医療現場でのデータ交換の精度、安全性、一貫性が向上しています。デジタルヘルス管理のトレンドは、高度な安全機構とリアルタイムモニタリング機能を備えたスマートポンプの登場により、患者モニタリング能力を革新しました。

市場は在宅医療ソリューションへの移行が進んでおり、メーカーは使いやすくコンパクトなデバイスの開発に注力しています。特にインスリンポンプ分野では、グルコースセンシング技術と輸液システムを統合した洗練された人工膵臓ソリューションが登場し、リアルタイムのグルコース測定に基づいてインスリン送達を自動調整できるようになりました。

輸液関連の薬剤送達における臨床研究も急速に拡大しており、治療応用において有望な進展が見られます。例えば、2022年11月には、TriSalus Life SciencesがFDA承認済みのTriNav輸液システムを用いて、原発性および転移性肝腫瘍に関する包括的な研究(PERIO 01およびPERIO 02)を開始しました。これは、特に精度と制御が重要ながん治療において、輸液技術が、標的を絞った薬剤送達と治療効果の最適化にどのように貢献できるかを示しています。このような進歩は、患者の転帰を改善し、医療提供者にとってのワークフローを効率化する可能性を秘めています。さらに、AIと機械学習の統合により、輸液ポンプは患者の生理学的データに基づいて薬剤送達を予測的に調整できるようになり、個別化された治療をさらに推進しています。

注入ポンプおよび関連製品市場レポートの概要

本レポートは、薬剤や栄養素などの液体を患者に供給する注入ポンプおよび関連製品市場について詳細に分析しています。これらの製品は、訓練を受けた専門家が内蔵ソフトウェアインターフェースを通じて液体の供給を管理するものです。レポートの調査範囲は、製品タイプ、用途、エンドユーザー、および地域別に市場をセグメント化し、世界の主要地域における17カ国の市場規模とトレンドを米ドル(USD)で提供しています。

市場の動向としては、主に以下の要因が挙げられます。市場の成長を牽引する「促進要因」としては、注入ポンプの採用率の増加と、慢性疾患の発生率の上昇が挙げられます。特に、慢性疾患の増加は、長期的な治療や管理において注入ポンプの需要を高めています。一方、「抑制要因」としては、注入ポンプの高価格と、それに伴う安全性に関する懸念が挙げられます。これらの要因が市場拡大の障壁となる可能性があります。また、ポーターのファイブフォース分析により、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった競争環境が評価されています。

市場は以下の主要なセグメントに分類されています。製品タイプ別では、シリンジ注入ポンプ、容量注入ポンプ、エラストマー注入ポンプ、インスリン注入ポンプ、経腸注入ポンプ、その他の注入ポンプタイプ、およびアクセサリー/消耗品が含まれます。用途別では、消化器科、糖尿病管理、血液学、その他の用途に分けられます。エンドユーザー別では、病院、外来手術センター、その他のエンドユーザーが対象です。地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)に細分化されています。

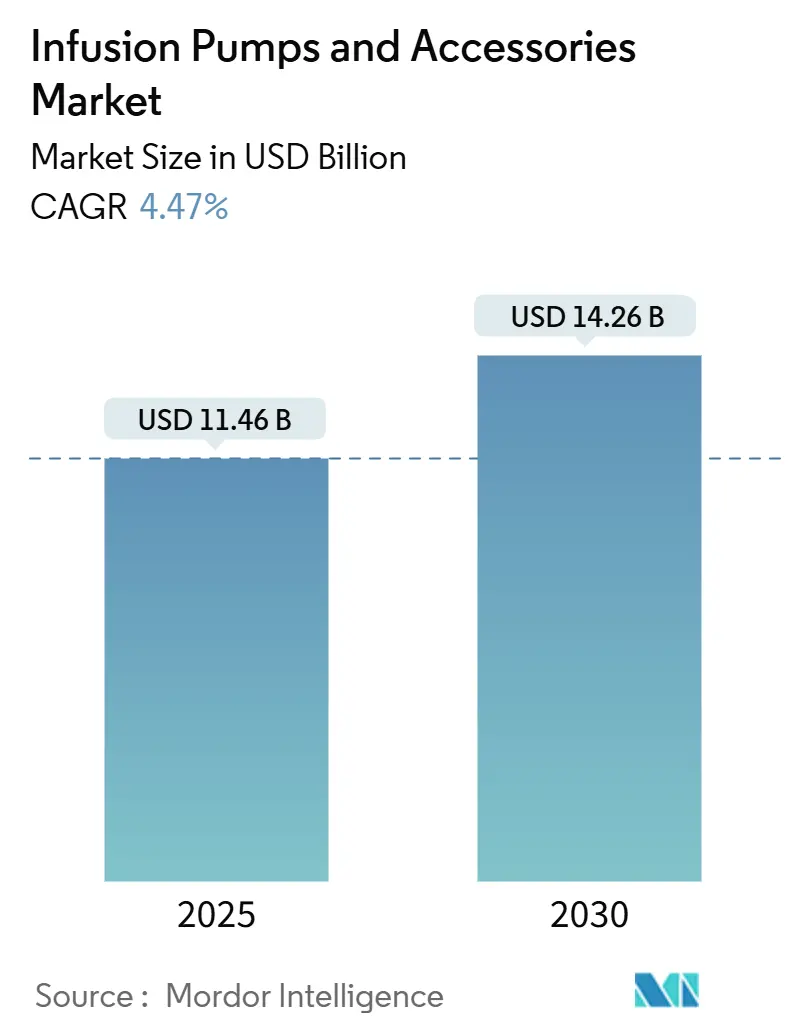

注入ポンプおよび関連製品市場は、2024年には109.5億米ドルと推定されています。2025年には114.6億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)4.47%で成長し、2030年には142.6億米ドルに達すると予測されています。地域別では、2025年には北米が最大の市場シェアを占めると見込まれています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大が期待されます。

主要な市場プレーヤーとしては、Becton, Dickinson and Company、Medtronic Plc.、Terumo Corporation、B. Braun SE、Fresenius (Fresenius Kabi)などが挙げられます。これらの企業は、市場における競争力を維持・強化するために、製品開発や戦略的提携を進めています。

本レポートは、注入ポンプおよび関連製品市場の包括的な分析を提供し、その定義、範囲、市場動向、セグメンテーション、市場規模、成長予測、および主要な競合他社を明らかにしています。市場は慢性疾患の増加と注入ポンプの採用拡大により成長が見込まれる一方で、高価格や安全性といった課題も存在します。北米が最大の市場シェアを保持しつつ、アジア太平洋地域が最も急速な成長を遂げると予測されており、今後の市場動向に注目が集まります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 輸液ポンプの採用率の増加

- 4.2.2 慢性疾患の発生率の増加

-

4.3 市場の阻害要因

- 4.3.1 輸液ポンプの高価格と輸液ポンプに関連する安全性問題

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替製品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – USD百万)

-

5.1 製品タイプ別

- 5.1.1 輸液ポンプの種類

- 5.1.1.1 シリンジ輸液ポンプ

- 5.1.1.2 容量式輸液ポンプ

- 5.1.1.3 エラストマー輸液ポンプ

- 5.1.1.4 インスリン輸液ポンプ

- 5.1.1.5 経腸輸液ポンプ

- 5.1.1.6 その他の製品タイプ

- 5.1.2 付属品/消耗品

-

5.2 用途別

- 5.2.1 消化器病学

- 5.2.2 糖尿病管理

- 5.2.3 血液学

- 5.2.4 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 Baxter

- 6.1.2 Becton, Dickinson and Company

- 6.1.3 Braun SE

- 6.1.4 Eli Lilly and Company

- 6.1.5 Merit Medical

- 6.1.6 Fresenius (Fresenius Kabi)

- 6.1.7 ICU Medical Inc.

- 6.1.8 Eitan Medical Ltd.

- 6.1.9 Medtronic Inc.

- 6.1.10 Nipro Corporation

- 6.1.11 Option Care Health Inc.

- 6.1.12 Terumo Corporation

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

輸液ポンプおよび関連製品は、医療現場において患者様へ液体を正確かつ制御された速度で投与するために不可欠な医療機器群を指します。点滴静脈内注射、経腸栄養、薬剤投与など、多岐にわたる医療行為において、手動での滴下速度調整では困難な精密な管理を可能にし、過剰投与や過少投与といった医療過誤のリスクを大幅に低減します。特に、生命維持に関わる薬剤や、微量かつ厳密な速度管理が求められる薬剤の投与においては、その安全性と正確性が極めて重要視されており、現代医療における基盤技術の一つとして位置づけられています。

輸液ポンプには、その用途や特性に応じていくつかの主要な種類が存在します。まず、シリンジポンプは、少量の薬液を非常に高い精度で投与するのに特化しており、新生児医療、集中治療室での強力な薬剤の微量投与、麻酔管理などで広く用いられます。特定のシリンジをセットし、プランジャーを精密に押し出すことで薬液を送り出す仕組みです。次に、輸液ポンプ(ボリュームポンプ)は、比較的大量の輸液を一定速度で投与するのに適しており、一般的な点滴静脈内注射、栄養剤投与、輸血などに汎用的に使用されます。ローラーやフィンガーといった機構が輸液チューブを圧迫することで薬液を送り出す方式が主流です。また、経腸栄養ポンプは、経口摂取が困難な患者様へ栄養剤を胃や腸へ投与するために特化しており、誤接続防止のための専用コネクタが採用されることが多いです。患者様自身が痛みに応じて鎮痛剤を自己投与できるPCA(Patient-Controlled Analgesia)ポンプも重要な種類であり、医師が設定した上限量やロックアウト時間内で、患者様の痛みのコントロールと安全性の両立を図ります。さらに、小型軽量で患者様が持ち運びながら治療を受けられる携帯型輸液ポンプは、在宅医療や化学療法、慢性疼痛管理など、病院外での治療継続を可能にし、患者様のQOL向上に貢献しています。

これらの輸液ポンプは、医療現場の様々な場面で活用されています。最も一般的な用途としては、水分補給や電解質補正、栄養補給のための点滴静脈内注射が挙げられます。また、抗生物質、昇圧剤、降圧剤、抗がん剤、鎮痛剤、インスリンなど、多岐にわたる薬剤の精密な投与に不可欠です。経口摂取が困難な患者様への経腸栄養剤の投与や、血液製剤の安全かつ適切な速度での輸血にも用いられます。手術中の麻酔薬の持続投与や、重症患者様のバイタル維持に必要な薬剤の精密管理を行う集中治療室においても、その役割は極めて重要です。近年では、高齢化社会の進展に伴い、慢性疾患管理や緩和ケアなど、病院外での治療継続を支援する在宅医療の分野での需要も拡大しており、患者様の生活の質を維持しながら治療を継続するための重要なツールとなっています。

輸液ポンプの安全性と利便性を高めるために、様々な関連技術が開発され、統合されています。その中でも特に重要なのが、ドーズエラー防止機能(DERS: Dose Error Reduction System)です。これは、薬剤ライブラリを内蔵し、薬剤名、濃度、投与量、速度の上限・下限を事前に設定することで、設定ミスや過剰投与といった医療過誤を防ぐ機能であり、医療安全の向上に不可欠です。また、ワイヤレス通信機能により、輸液ポンプが中央監視システムや電子カルテと連携し、投与履歴の自動記録、遠隔監視、アラーム通知などが可能となり、医療従事者の負担軽減と情報の一元管理に貢献しています。これらの機能を統合したものは「スマートポンプ」と呼ばれ、相互運用性やデータ分析機能も備えています。さらに、閉塞検知、気泡検知、フリーフロー検知といったセンサー技術は、異常を早期に発見しアラームを発することで、患者様の安全を確保します。長時間駆動可能な高性能バッテリーは、携帯型ポンプや停電時のバックアップとして重要であり、直感的で操作しやすいタッチスクリーンや視認性の高いディスプレイといったユーザーインターフェースの改善も、医療従事者の操作ミスを減らす上で不可欠な技術です。

輸液ポンプおよび関連製品の市場は、いくつかの重要な背景要因によって形成されています。世界的な高齢化社会の進展は、慢性疾患患者の増加とそれに伴う在宅医療の需要拡大を促し、輸液ポンプの普及を後押ししています。また、医療安全への意識の高まりは、医療過誤防止のための精密な投与管理の必要性を強調し、DERSなどの安全機能を備えたスマートポンプへの移行を加速させています。IoTやAI技術の医療機器への応用といったスマート化の進展も、市場の成長を牽引する要因です。近年では、COVID-19パンデミックが集中治療室での輸液ポンプの需要を一時的に増加させ、遠隔医療や非接触型医療の加速にも影響を与えました。一方で、各国での医療機器に対する安全性・有効性評価の厳格化や、医療費抑制の動きの中で高機能とコスト効率の両立が求められるといった課題も存在します。さらに、半導体不足や地政学的リスクによる部品供給の不安定性など、サプライチェーンの課題も市場に影響を与えています。

将来に向けて、輸液ポンプおよび関連製品はさらなる進化を遂げることが期待されています。最も注目されるのは、電子カルテ、生体情報モニター、他の医療機器とのシームレスな連携による、より高度な統合化です。これにより、患者様の状態に応じた投与計画の最適化や、AIによる予測分析が可能となり、将来的には血糖値に応じてインスリンを自動調整するようなクローズドループシステムの実現も視野に入っています。また、患者様のQOL向上と在宅医療のさらなる普及を促進するため、小型化・軽量化は引き続き重要な開発テーマであり、将来的にはウェアラブルデバイスとしての進化も考えられます。ネットワーク接続が増えるにつれて、データ保護とシステムへの不正アクセス対策としてのサイバーセキュリティの強化は不可欠となります。患者様個々の状態や薬剤反応に応じた、よりパーソナライズされた投与プロトコルの実現も、個別化医療の進展とともに重要性を増すでしょう。遠隔医療・モニタリング技術の進化により、自宅にいる患者様のポンプを遠隔で監視・調整する技術も発展し、持続可能性と環境配慮の観点から、リサイクル可能な素材の使用やエネルギー効率の向上も求められていくと考えられます。これらの進化は、医療の質と患者様の安全性を一層高め、より効率的で個別化された医療の実現に貢献していくことでしょう。