神経診断市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

神経診断市場レポートは、製品タイプ(試薬・消耗品など)、テクノロジー(神経画像診断技術など)、疾患(神経変性疾患、脳血管障害など)、エンドユーザー(病院・外科センター、診断検査機関・画像診断センターなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

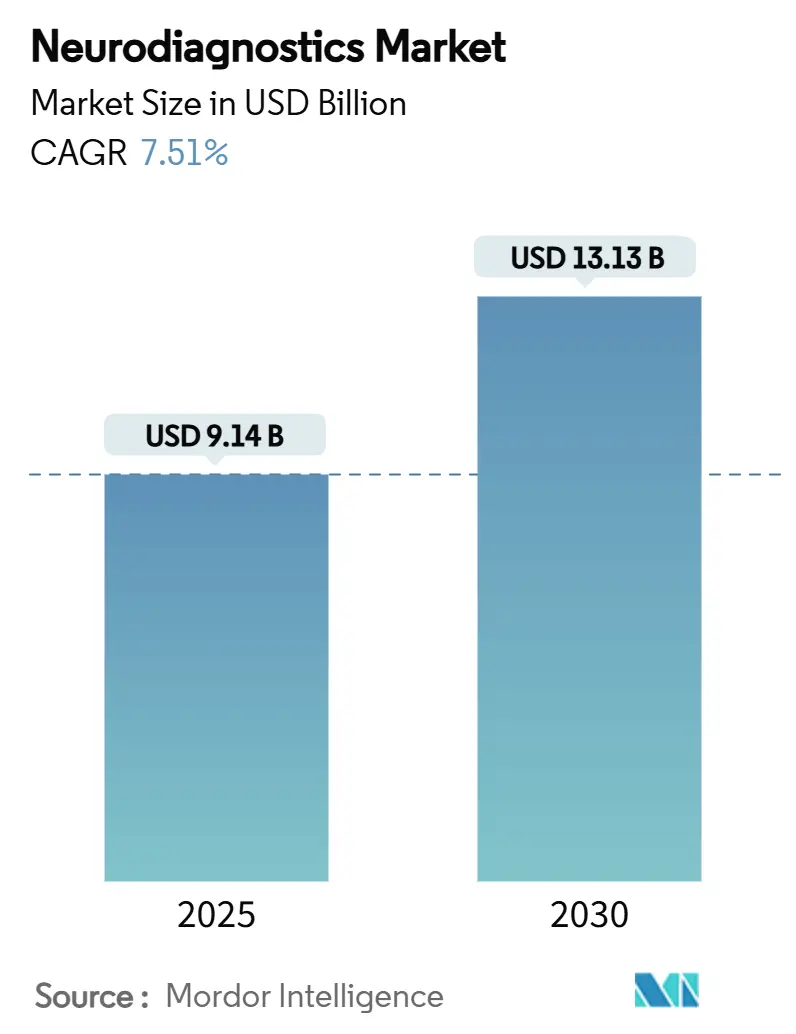

ニューロダイアグノスティクス市場は、2025年には91.4億米ドルに達し、2030年までに131.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.51%です。この着実な拡大は、神経疾患ケアが事後対応型から、人工知能(AI)、血液ベースのバイオマーカー、低侵襲ポイントオブケア技術に依存する、より積極的で精密な評価へと世界的に移行していることを反映しています。

高齢化の進展、神経変性疾患の早期診断の臨床的緊急性、政府が支援する「ニューロテック・ムーンショット」プログラムなどが、設備投資を刺激し、規制経路を加速させ、従来の診断ワークフローをクラウド対応のデータ中心モデルへと推進しています。同時に、画像診断の多国籍企業がAI分析を追加する一方で、AIネイティブのスタートアップ企業やバイオマーカー専門企業が固定インフラを迂回する破壊的なソリューションを開拓しているため、ニューロダイアグノスティクス市場では激しい競争が繰り広げられています。これらの構造的要因が収束する中、医療システム、医療技術製造、ライフサイエンス研究の意思決定者は、スケーラビリティ、持続可能性、労働力効率を中心に戦略を再調整しており、ニューロダイアグノスティクス市場は長期的な成長に向けて強固な基盤を築いています。

主要なレポートのポイント

* 製品別: 試薬・消耗品が2024年のニューロダイアグノスティクス市場シェアの51.51%を占め、遺伝子治療関連診断は2030年までに9.65%のCAGRで拡大すると予測されています。

* 技術別: ニューロイメージングプラットフォームが2024年に68.53%の収益を占めましたが、ニューロインフォマティクス・AI分析プラットフォームは2030年までに11.85%のCAGRで進展すると見込まれています。

* 疾患別: 神経変性疾患が2024年の収益基盤の35.21%を占め、睡眠障害診断は2030年までに10.87%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院・外科センターが2024年の収益の60.12%を占めましたが、外来・救急医療施設は2030年までに10.71%のCAGRで増加すると予測されています。

* 地域別: 北米が2024年の収益の36.32%を占めましたが、アジア太平洋地域は2030年までに9.61%のCAGRで最高の地域成長率を記録すると予測されています。

グローバル・ニューロダイアグノスティクス市場のトレンドと洞察

推進要因

* 新規診断画像技術の採用拡大: AI搭載スキャナーは、MRIセッションを1時間未満に短縮し、プロトコル選択、スライス位置決め、再構成を自動化することで、画像品質を損なうことなくスループットを向上させています。デュアルエンジン再構成アルゴリズムは、ノイズを低減した高解像度の神経画像を提供し、定量的組織体積マッピングや早期病変検出をサポートします。ベンダーは、冷却材をわずか7リットルしか必要としないヘリウムフリー磁石を優先しており、生涯運用コストを削減し、資金不足の医療システムにおける調達障壁を緩和しています。Canon MedicalやUnited Imagingが同等のAI対応プラットフォームを展開する中、競争は激化しており、既存企業はアップグレードサイクルを加速せざるを得ません。これらの強化は、プロバイダーにとってスキャナー利用率の向上、臨床意思決定の迅速化、患者満足度の向上につながり、ニューロダイアグノスティクス市場における購入意図を強化し、AIワークフローを中核に組み込んでいます。

* 血液ベースのNFLおよびその他の神経バイオマーカーの出現: リン酸化タウ217、ニューロフィラメント軽鎖(NFL)、MTBR-タウ243を標的とする血漿アッセイは、腰椎穿刺やPETイメージングに代わる非侵襲的な選択肢を提供し、多施設共同試験で85%を超える診断精度を示しており、神経学的検査を再定義しています。大手診断企業は、自動免疫分析装置用の高スループットアッセイを共同開発するために提携し、規模の経済を実現し、検査あたりのコストを削減しています。米国FDAのブレークスルーデバイス経路は審査サイクルを加速させますが、支払者の躊躇は依然として存在し、血漿ベースのアルツハイマー病パネルの償還率は従来のモダリティに遅れをとっています。価格設定の疑問にもかかわらず、神経科医はバイオマーカーパネルを記憶クリニックのプロトコルに統合するケースが増えており、早期の紹介、層別化された治験登録、個別化された治療につながっています。パーキンソン病、ALS、外傷性脳損傷への検証が拡大するにつれて、バイオマーカー開発者は多疾患にわたる収益源を獲得し、ニューロダイアグノスティクス市場の長期的な拡大を支えています。

* 高齢者人口の増加と長寿化: 2030年までに、世界中で65歳以上の人口が10億人を超え、認知機能の健康モニタリングと神経変性疾患スクリーニングの需要が激化します。日本、ドイツ、イタリアなどの長寿国は、疾患の発症を遅らせ、社会介護コストを削減することを目的とした予防神経学プログラムに資金を提供しています。公立病院は、記憶クリニックを拡大し、遠隔EEGおよび脳バイタルサインプラットフォームを地域保健センターに統合することで対応しています。供給側では、デバイスメーカーは、可動性や器用さに制限のある高齢者に対応するために、ヘッドセットを小型化し、ユーザーインターフェースを最適化しています。11億米ドルのクリーブランドクリニック神経学研究所のような専門の神経学センターへの投資は、プレミアムスキャナーや分析サブスクリプションの主要顧客を生み出しています。これらの変化は、ニューロダイアグノスティクス市場のバリューチェーンのあらゆる層に、年齢中心のデザインとサービスモデルを組み込んでいます。

* 新興市場におけるポイントオブケアEEGウェアラブルの急速な拡大: ドライでソフトチップ電極を備えたポータブルEEGヘッドセットは、ゲル塗布や専門家によるセットアップ時間に関連する長年の物流障壁を取り除き、救急部門や地方の診療所での発作トリアージを可能にしています。埋め込み型連続EEGシステムは、モニタリング期間を数時間から数ヶ月に延長し、低頻度の発作イベントを捕捉し、薬剤応答アルゴリズムを洗練しています。耳内および耳の後ろに装着するデバイスは、睡眠段階スコアリングに適した高忠実度データを生成し、急速に成長する在宅睡眠検査市場をサポートしています。インドやブラジルの学術コンソーシアムは、超低コストヘッドセットにグラフアテンションネットワークを適用し、限界検査コストを10米ドル未満に抑え、公衆衛生プログラム全体でアクセスを拡大しています。地域の販売業者は、遠隔神経学ネットワークを活用してデータを都市部の専門家にルーティングし、診断の滞留を縮小し、サービスが不十分な地域での治療開始を加速させています。アジア太平洋地域と南米での急速な普及は、ニューロダイアグノスティクス市場を再構築する分散化の傾向を強調しています。

* 神経疾患の発生率増加

* 政府のニューロテック・ムーンショット資金と官民コンソーシアム

抑制要因

* 高度なニューロダイアグノスティクスシステムの高い設備投資と維持費: ヘリウム冷却3テスラMRIの総所有費用は、設置、シールド、年間サービス契約を考慮すると300万米ドルを超える可能性があり、ラテンアメリカや東南アジアの中規模プロバイダーに負担をかけています。ヘリウムフリー磁石は運用コストを20~30%削減しますが、初期費用は依然として導入を妨げています。そのため、多施設病院システムはハイエンドスキャナーを集中化し、周辺の診療所に患者を紹介させ、ケア経路を長期化させています。ラボの自動化は長期的な節約を約束しますが、「ダークラボ」にはロボットトラックライン、AIミドルウェア、冗長なサイバーセキュリティ層が必要であり、500テスト/時間施設での導入費用は1000万~1500万米ドルと見積もられています。補助金付きの資金調達やリスク共有契約がなければ、多くの地域プロバイダーは近代化を延期し、ニューロダイアグノスティクス市場におけるプレミアムモダリティの普及曲線を遅らせています。

* 訓練された神経技術者および神経放射線医の不足: 米国では2025年までに神経科医が19%不足すると予測されており、三次病院ではEEG技術者の欠員率がすでに12%を超えています。欧州の協会も同様のギャップを指摘しており、特に給与格差が国外への人材流出を促している小規模国で顕著です。プロバイダーネットワークは、ICU看護師や呼吸療法士向けのクロス・トレーニング・プログラムを開始することで対応していますが、認定までの期間は18ヶ月に及ぶ可能性があり、人員不足のボトルネックを長期化させています。AIによる意思決定支援ツールや自動トリアージツールは作業負荷を軽減しますが、規制の枠組みでは人間の承認が義務付けられており、即時の生産性向上は限定的です。遠隔読影ハブは一時的な救済策を提供し、スキャンやEEGトレースを中央の専門家にルーティングしますが、遠隔解釈の償還はまだ不十分です。したがって、労働力不足はターンアラウンドタイムを膨らませ、効果的なスキャナー利用率を低下させ、需要の高い地域におけるニューロダイアグノスティクス市場の成長見通しを抑制しています。

* 新規バイオマーカーおよびAIベース検査の償還の不確実性

* クラウド接続された脳データのデータプライバシーおよびサイバーセキュリティの懸念

セグメント分析

* 製品別: 消耗品が収益を牽引し、遺伝子治療が加速

試薬・消耗品は、臨床医がニューロフィラメント軽鎖、リン酸化タウ、GFAPモニタリングのための連続血液ベースパネルをますます注文するようになっているため、2024年の収益の51.51%に相当する経常キャッシュフローを生み出しました。機器ベンダーは、独自のカートリッジとミドルウェア分析を戦略的にバンドルし、ラボの定着性を強化し、ニューロダイアグノスティクス市場における四半期ごとの収益の可視性を高めています。臨床検査機器(主にポータブルEEGシステム、ハンドヘルド経頭蓋ドップラーユニット、ポイントオブケアバイオマーカー分析装置)は、病院が救急部門の滞在時間を短縮しようとする試みによって推進され、2番目に大きな貢献者となっています。診断画像システムは依然としてミッションクリティカルですが、設備予算がソフトウェアサブスクリプション、クラウドストレージ、サイバーセキュリティアップグレードにシフトするにつれて、平均販売価格(ASP)の圧力が強まっています。

遺伝子治療関連診断は、小規模な基盤から出発していますが、脳コンピューターインターフェースの治験や遺伝性運動失調症に対するCRISPR媒介介入を背景に、2030年までに9.65%のCAGRで拡大しています。遺伝子治療コンパニオン検査のニューロダイアグノスティクス市場規模は、患者の遺伝子型特定、ベクターの生体内分布モニタリング、オンターゲットタンパク質回復の検証の必要性によって支えられ、2030年までに10億米ドルを超えると予測されています。Beckman Coulterなどのベンダーは、p-Tau217やGFAPをカバーするRUO(研究用)パネルを提供し、臨床試験におけるバイオマーカーエンドポイントの事実上の標準を確立しています。規制当局がサロゲートマーカーと長期安全性モニタリングに関するガイドラインを最終決定するにつれて、消耗品フランチャイズは深化し、持続可能なニューロダイアグノスティクス市場の成長に不可欠な製品ポートフォリオの多様性を強化するでしょう。

* 技術別: AI分析がニューロイメージングの優位性を破壊

ニューロイメージング技術は、神経学的アプリケーション専用の45,000台を超えるMRIおよびCTスキャナーのグローバルな設置基盤に支えられ、2024年に68.53%という圧倒的な収益シェアを維持しました。生成再構成アルゴリズムは、サブミリメートル等方性解像度を提供し、病変検出能力と手術計画の精度を向上させています。ベンダーニュートラルな分析スイートは、DICOMレベルのセグメンテーションと認知機能低下予測を統合し、予防神経学におけるスキャナーの適用範囲をさらに拡大しています。

ニューロインフォマティクス・AI分析プラットフォームは、より小さな収益基盤から出発していますが、11.85%のCAGRで拡大しており、2030年までにニューロダイアグノスティクス市場規模の2桁のシェアを占めると予測されています。クラウド展開された発作予測エンジンは、曲線下面積(AUC)スコア0.97を達成し、リスク層別化されたケア経路を促進しています。多言語自然言語処理モジュールは、電子カルテから微妙な認知変化をマイニングし、早期の画像診断紹介を促しています。GE HealthcareがAWSネイティブサービスをEdisonプラットフォームに組み込むにつれて、競争はハードウェア仕様からアルゴリズム性能、サイバーセキュリティ資格情報、臨床試験検証データセットへと移行し、ニューロダイアグノスティクス市場におけるサプライヤーの差別化を根本的に再評価しています。

* 疾患別: 睡眠障害が成長ドライバーとして浮上

神経変性疾患診断は、アルツハイマー病の有病率の高さと血漿ベースのバイオマーカーパネルへのアクセス拡大により、2024年の収益の35.21%をもたらしました。MRI容積測定とアミロイドPETは依然として基礎ですが、検査室では画像診断と血漿p-Tau217を組み合わせることで、診断の遅延を短縮し、前駆期での治療開始を可能にするケースが増えています。脳血管脳卒中検査は、3分以内に閉塞を特定するAI強化CT血管造影の恩恵を受けており、ドアツーニードル時間を大幅に短縮し、患者の転帰を改善しています。

歴史的に専門ラボに限定されていた睡眠障害診断は、単一リードECG深層学習アルゴリズムが家庭環境で88~90%の精度で睡眠段階を分類できるようになったため、10.87%のCAGRで拡大しています。新たに承認されたヘッドセットウェアラブルは、REM睡眠行動障害検出のために生EEGをクラウドプラットフォームに送信し、世界中で8000万人を超える患者集団に対応しています。米国のいくつかの州でラボ内ポリソムノグラフィーとの償還同等性が確立されたことを考慮すると、支払者の受け入れがプライマリケアおよび心臓病診療における導入を推進し、行動医療および慢性疾患管理におけるニューロダイアグノスティクス市場のフットプリントを拡大しています。

* エンドユーザー別: 外来医療がサービス提供を変革

病院・外科センターは、包括的なケアモデルが併設された画像診断、検査、神経外科的機能を要求するため、2024年に60.12%の収益優位性を維持しました。センターオブエクセレンス戦略は、高複雑度症例を統合し、多モダリティ機器への投資と専門スタッフの採用を支援しています。診断ラボは、大量のバイオマーカー検査を活用して地域診療所からの外部委託業務を獲得し、学術機関は新規AIアルゴリズムや治験用トレーサーの試験のために助成金資金を確保しています。

しかし、外来・救急医療施設は10.71%のCAGRを記録しており、ポイントオブケアEEG、ハンドヘルドMRI、血液ベースのバイオマーカーキットが、高度な機能を緊急ケアチェーンやモバイル脳卒中ユニットに移行させています。てんかんセンター内に組み込まれた機能性発作クリニックは、入院紹介を18%削減し、コスト抑制の可能性を示しています。遠隔コンサルテーションハブは、地域看護師がEEGを取得し、データを都市部の神経生理学者に送信することを可能にし、労働力不足の地域でのサービス範囲を拡大しています。償還の枠組みが外来診断を支持するように進化するにつれて、プロバイダーの設備投資は、ニューロダイアグノスティクス市場の分散型成長軌道を強化する、スケーラブルでソフトウェア定義のソリューションへとシフトしています。

地域分析

* 北米: 2024年には36.32%のシェアで収益リーダーを維持しました。これは、2025年に合計3億2100万米ドルに達するNIH BRAIN Initiativeの助成金によって推進されており、学術・産業界の協力パイプラインを支えています。米国の支払者は、価値ベースケアのパイロットプログラムの下でMRIとバイオアッセイのバンドルを引き続き償還しており、説明責任のあるケア組織内での統合診断アルゴリズムを奨励しています。カナダは、汎カナダAI戦略資金を通じて州の遠隔神経学ポータルを支援しており、メキシコの私立病院は専門家不足を補うためにポータブルEEGヘッドセットを輸入しています。

* ヨーロッパ: 堅固なユニバーサルヘルスケア資金と厳格ながら予測可能なCEマーク経路により、高い採用率を維持しています。ドイツは、持続可能性目標に合わせるために放射線科をヘリウムフリースキャナーで改修しており、高齢化人口が神経変性スクリーニングの需要を高めています。英国のAdvanced Research and Invention Agencyは、精密神経技術プロジェクトに6900万米ドルを授与し、オックスフォードとケンブリッジのクラスターでベンチャー活動を活発化させています。地中海市場は、EU連帯基金を通じて血漿分離ベースのバイオマーカーアッセイへのアクセスを改善していますが、労働力不足が導入を遅らせ、地方におけるニューロダイアグノスティクス市場の普及を抑制しています。

* アジア太平洋: 9.61%のCAGRで最速のペースを記録しており、中国の28%の医療技術拡大と、United ImagingおよびMindrayが主導するハイエンド画像診断およびAIプラットフォームへの戦略的転換の恩恵を受けています。日本のヘルスケア2035ロードマップは、神経予防スクリーニングを年次健康診断に組み込み、地方診療所向けのEEGウェアラブルの大量調達を推進しています。インドのNational Digital Health Missionは、クラウドPACSと遠隔EEGゲートウェイに補助金を提供し、ティアII都市の需要を喚起しています。韓国は、償還をAI拡張画像診断政策と連携させており、オーストラリアのメディケアは在宅睡眠検査に資金を提供し、睡眠障害診断の採用を加速させています。これらの政策的テコ入れが相まって、この地域は世界のニューロダイアグノスティクス市場における主要な増分量貢献者となっています。

競合状況

競争環境は中程度の統合を示しており、Siemens Healthineers、GE Healthcare、Philipsが画像診断ハードウェア、サービス契約、設置ベースのアップグレードを共同で支えています。Siemensは、「New Ambition」戦略を通じて精密治療とデジタル診断ポートフォリオを拡大し、腫瘍学と神経学にわたるプラットフォームシナジーを拡大することで、年間6~8%の成長を目指しています。GEは、AWSとのクラウドパートナーシップを活用して、生成AIを日常的なワークフローに注入し、意思決定支援を強化し、スキャンプロトコルをリアルタイムで最適化しています。Philipsは、SmartSpeed PreciseデュアルAIエンジンを差別化要因として位置づけ、ワークフローオラクルとヘリウムフリーの持続可能性に関する物語をバンドルして、グリーン調達予算を獲得しています。

バイオマーカーアッセイとAIのみのソフトウェアに特化したスタートアップ企業は、多額の設備投資なしに病院システムのROIを約束することで、注目を集めています。LantheusによるLife Molecular Imagingの3億5000万米ドルでの買収は、既存の画像診断フランチャイズを補完するトレーサーポートフォリオに対する既存企業の意欲を強調しています。パートナーシップの強度はエスカレートしており、PhilipsとNVIDIAの共同作業による基盤モデルの共同開発は、プレミアムGPUスタックを持つテクノロジー大手が迅速なアルゴリズムトレーニングにとって不可欠な味方となっていることを示しています。

一方、完全自動化された「ダークラボ」や消費者向け神経ウェルネスプラットフォームは、既存のサービス経路に挑戦しています。大手リファレンスラボは、毎日5万件のバイオマーカー検査を処理できるロボットホールを試験運用しており、人員を40%削減し、コストカーブを再構築しています。Natus、Nihon Kohden、その他の電気生理学大手は、ハードウェア、クラウド分析、マネージドスタッフィングを組み合わせたサブスクリプションバンドルを拡大することでシェアを守っており、ニューロダイアグノスティクス市場における取引的な機器販売から生涯価値収益ストリームへの移行を示唆しています。

ニューロダイアグノスティクス業界の主要プレイヤー

* Siemens Healthineers

* Thermo Fisher Scientific, Inc

* GE Healthcare

* Koninklijke Philips N.V.

* Fujifilm Holdings Corporation

最近の業界動向

* 2025年5月: Natus Medicalは、クリティカルケア環境向けに設計されたポイントオブケアEEGプラットフォーム「BrainWatch」を発表しました。

* 2025年4月: Epiminderは、薬剤抵抗性てんかん患者を対象とした米国初の埋め込み型連続EEGデバイス「Minder」についてFDAの承認を受けました。

このレポートは、脳、神経系、および睡眠習慣の問題を診断するために実施される検査および画像診断手順であるニューロダイアグノスティクス(神経診断)市場に関する詳細な分析を提供しています。ニューロダイアグノスティクスには、X線、CTスキャン、MRIスキャン、PETスキャンなどの画像診断と、EEG(脳波検査)、EMG(筋電図検査)などの電気インパルス検出が含まれます。本調査は、製品タイプ、エンドユーザー、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化し、世界の主要17カ国における市場規模とトレンドを米ドルで評価しています。

市場の概要と成長予測

ニューロダイアグノスティクス市場は、2025年には91.4億米ドルの規模に達すると予測されています。2025年から2030年にかけて、年平均成長率(CAGR)7.51%で拡大すると見込まれており、特にアジア太平洋地域は9.61%のCAGRで最も急速な成長を遂げると予測されています。

市場の推進要因

市場成長の主な推進要因としては、以下の点が挙げられます。

* 神経疾患の発生率の増加:アルツハイマー病、パーキンソン病、多発性硬化症などの神経疾患の罹患率が上昇しています。

* 新しい診断画像技術の採用拡大:より高精度で非侵襲的な診断技術が普及しています。

* 高齢者人口の増加と長寿化:高齢化社会の進展に伴い、神経疾患のリスクが高まっています。

* 血液ベースのNfL(神経フィラメント軽鎖)およびその他の神経バイオマーカーの出現:早期診断や疾患モニタリングに役立つ新しいバイオマーカーが開発されています。

* 新興市場におけるポイントオブケアEEGウェアラブルの急速な普及:手軽に利用できるEEGデバイスが診断アクセスを向上させています。

* 政府によるニューロテック分野への大規模な資金提供と官民連携:研究開発への投資が活発化しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高度な神経診断システムの高い初期費用と維持費用:導入と運用にかかるコストが課題となっています。

* 熟練した神経技術者および神経放射線科医の不足:専門人材の確保が困難です。

* 新しいバイオマーカーおよびAIベースの検査に対する償還の不確実性:保険適用や費用償還の明確化が求められています。

* クラウド接続された脳データに関するデータプライバシーおよびサイバーセキュリティの懸念:個人情報の保護とセキュリティ対策が重要視されています。

製品および技術トレンド

製品カテゴリー別では、試薬および消耗品が2024年の収益の51.51%を占め、最大のシェアを保持しています。技術面では、ニューロインフォマティクスおよびAI分析プラットフォームが年平均成長率11.85%で急速に進化しており、従来の神経画像診断の優位性を変革する可能性を秘めています。

対象となる疾患とエンドユーザー

本レポートでは、神経変性疾患、脳血管障害、てんかん・発作性疾患、睡眠障害、頭痛・片頭痛、その他(外傷性脳損傷、中枢神経系感染症、腫瘍など)といった幅広い神経疾患を対象としています。エンドユーザーとしては、病院・外科センター、診断検査機関・画像診断センター、外来診療・救急医療施設、研究・学術機関、専門神経科センターなどが含まれます。

競争環境

市場の競争環境については、シーメンスヘルシニアーズ、GEヘルスケア、フィリップス、キヤノンメディカルシステムズ、富士フイルムホールディングス、サーモフィッシャーサイエンティフィック、ロシュ、ナタス・メディカル、日本光電、メドトロニック、アボット・ラボラトリーズ、ボストン・サイエンティフィックなど、多数の主要企業がプロファイルされています。これらの企業は、グローバルな事業展開、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向に基づいて分析されています。

市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 神経疾患の発生率の増加

- 4.2.2 新規診断画像技術の採用の増加

- 4.2.3 高齢者人口の増加と長寿化

- 4.2.4 血液ベースのNfLおよびその他の神経バイオマーカーの出現

- 4.2.5 新興市場におけるポイントオブケアEEGウェアラブルの急速な拡大

- 4.2.6 政府のニューロテックムーンショット資金と官民コンソーシアム

-

4.3 市場の阻害要因

- 4.3.1 高度な神経診断システムの高い初期投資と維持費

- 4.3.2 訓練された神経技術者および神経放射線科医の不足

- 4.3.3 新規バイオマーカーおよびAIベース検査の償還の不確実性

- 4.3.4 クラウド接続された脳データに関するデータプライバシーとサイバーセキュリティの懸念

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 試薬・消耗品

- 5.1.2 臨床検査機器

- 5.1.3 診断・画像システム

-

5.2 技術別

- 5.2.1 神経画像技術

- 5.2.2 体外診断

- 5.2.3 神経情報学・AI分析プラットフォーム

-

5.3 疾患別

- 5.3.1 神経変性疾患

- 5.3.2 脳血管障害

- 5.3.3 てんかん・発作性疾患

- 5.3.4 睡眠障害

- 5.3.5 頭痛・片頭痛

- 5.3.6 その他(TBI、CNS感染症、腫瘍)

-

5.4 エンドユーザー別

- 5.4.1 病院・外科センター

- 5.4.2 診断検査室・画像診断センター

- 5.4.3 外来診療・救急医療施設

- 5.4.4 研究・学術機関

- 5.4.5 専門神経科センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 シーメンス・ヘルシニアーズ

- 6.3.2 GEヘルスケア

- 6.3.3 コニンクリケ・フィリップス N.V.

- 6.3.4 キヤノンメディカルシステムズ株式会社

- 6.3.5 富士フイルムホールディングス株式会社

- 6.3.6 サーモフィッシャーサイエンティフィック社

- 6.3.7 ホフマン・ラ・ロシュ社

- 6.3.8 ナタス・メディカル・インコーポレイテッド

- 6.3.9 日本光電工業株式会社

- 6.3.10 ライフラインズ・ニューロ・カンパニー

- 6.3.11 アドバンスト・ブレイン・モニタリング社

- 6.3.12 ミツァー社

- 6.3.13 メドトロニック社

- 6.3.14 アボット・ラボラトリーズ

- 6.3.15 ボストン・サイエンティフィック・コーポレーション

- 6.3.16 キャドウェル・インダストリーズ社

- 6.3.17 コンピューメディックス・リミテッド

- 6.3.18 エレクトリカル・ジオデシックス社

- 6.3.19 ニューロソフト

- 6.3.20 マシモ・コーポレーション

- 6.3.21 クアンテリックス・コーポレーション

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

神経診断とは、脳、脊髄、末梢神経、筋肉といった神経系に生じる異常や疾患を特定し、その病態を評価するための医療行為全般を指します。患者様の症状や身体所見から病変部位を推測し、適切な検査を通じて疾患の種類を鑑別し、治療方針の決定に不可欠な情報を提供する、神経学の根幹をなす分野でございます。神経疾患は多岐にわたり、その症状も複雑であるため、正確な診断は患者様の予後や生活の質に大きく影響いたします。

神経診断には様々な種類がございます。まず、最も基本的なものとして、詳細な問診と神経学的診察が挙げられます。これは、患者様の自覚症状、既往歴、家族歴などを聴取し、意識レベル、高次脳機能(認知、言語、記憶など)、脳神経機能、運動機能、感覚機能、反射、協調運動、歩行などを系統的に評価するものです。次に、客観的な情報を得るための検査として、画像診断が広く用いられます。磁気共鳴画像診断(MRI)は、脳腫瘍、脳梗塞、多発性硬化症、変性疾患など、軟部組織の詳細な描出に優れており、機能的MRI(fMRI)は脳活動の評価も可能です。コンピュータ断層撮影(CT)は、急性期の脳出血や頭部外傷、骨病変の評価に迅速かつ有用です。陽電子放出断層撮影(PET)や単一光子放出コンピュータ断層撮影(SPECT)は、脳の代謝や血流、神経伝達物質受容体などの機能的情報を得るために用いられ、アルツハイマー病の診断などに貢献しています。

電気生理学的検査も重要な診断手段です。脳波(EEG)は、てんかんや意識障害、睡眠障害などの診断に用いられ、脳の電気活動を記録します。筋電図(EMG)と神経伝導検査(NCV)は、末梢神経障害や筋疾患の診断に不可欠であり、神経や筋肉の電気的応答を評価します。視覚誘発電位(VEP)、聴性脳幹誘発電位(BAEP)、体性感覚誘発電位(SEP)といった誘発電位検査は、感覚経路の異常を検出するのに役立ちます。さらに、髄液検査は、髄膜炎、脳炎、多発性硬化症などの炎症性疾患や感染症の診断に用いられ、血液検査では炎症マーカー、自己抗体、遺伝子検査、代謝性疾患関連マーカーなどを調べます。確定診断のために、脳生検、神経生検、筋生検といった組織生検が行われることもございます。また、認知症や失語症などの高次脳機能障害の評価には、神経心理学的検査が実施されます。

神経診断の用途は多岐にわたります。脳卒中(脳梗塞、脳出血)、てんかん、パーキンソン病、アルツハイマー病などの認知症、多発性硬化症、筋萎縮性側索硬化症(ALS)、末梢神経障害(糖尿病性神経障害、ギラン・バレー症候群)、脳腫瘍、頭部外傷、髄膜炎・脳炎といった様々な神経疾患の診断に不可欠です。また、疾患の進行度や重症度の評価、治療効果の判定、手術適応の判断、薬物療法やリハビリテーション計画の立案、さらには予後の予測にも重要な役割を果たします。特定の疾患のリスクが高い集団に対しては、早期発見のためのスクリーニングにも活用されます。

関連技術の進歩は、神経診断の精度と効率を飛躍的に向上させています。人工知能(AI)や機械学習は、画像診断における病変の検出や分類、脳波解析、電子カルテからの情報統合による診断支援など、多方面で活用が進んでいます。ウェアラブルデバイスは、睡眠モニタリング、活動量計、てんかん発作の検出、パーキンソン病患者様の振戦や歩行評価など、日常生活における神経機能のモニタリングを可能にしています。遺伝子解析技術は、遺伝性神経疾患の診断や発症リスク評価、個別化医療への応用が進んでおり、分子イメージング技術は、PET/SPECTのトレーサー開発を通じて、疾患特異的なバイオマーカーの可視化を可能にしています。高磁場MRIは、より高精細な画像を提供し、微細な病変の検出に貢献しています。経頭蓋磁気刺激(TMS)や経頭蓋直流電気刺激(tDCS)は、診断だけでなく、治療への応用も期待される技術です。

神経診断の市場背景は、高齢化社会の進展と技術革新によって大きく変化しています。世界的に高齢化が進む中で、認知症やパーキンソン病などの神経変性疾患の患者数が増加しており、これに伴い、早期かつ正確な診断へのニーズが拡大しています。画像診断装置の高性能化、AIの導入、遺伝子診断の普及といった技術革新は、市場の成長を牽引しています。また、疾患の進行を遅らせるための早期介入の重要性が認識され、予防や早期診断技術への投資が増加しています。患者様一人ひとりの遺伝子情報や病態に応じた診断・治療を目指す個別化医療の進展も、市場の重要なトレンドです。主要なプレイヤーとしては、GE Healthcare、Siemens Healthineers、Philips、Canon Medical Systemsなどの医療機器メーカー、診断薬を開発する製薬会社、AI診断支援システムを提供するIT企業などが挙げられます。一方で、診断コスト、専門医の不足、地域間の医療格差といった課題も存在し、これらを克服するための取り組みが求められています。

将来展望として、神経診断はさらなる進化を遂げると予想されます。超早期診断と予防がより重視されるようになり、新たなバイオマーカーの発見、AIによるリスク予測、ウェアラブルデバイスによる常時モニタリングを通じて、発症前や超早期段階での介入が可能になるでしょう。遺伝子情報、オミックスデータ、画像情報などを統合した「デジタルツイン」のような患者モデルが構築され、個別化・精密医療が飛躍的に進展すると考えられます。血液や尿を用いたリキッドバイオプシーによる神経疾患診断や、より低侵襲な画像診断技術の開発により、非侵襲的診断の進化も期待されます。AIは診断支援の大部分を担い、医師はより複雑な判断や患者様とのコミュニケーションに注力する形へと役割分担が進むでしょう。遠隔医療や地域医療連携の推進により、専門医が少ない地域でも質の高い神経診断が提供されるようになる可能性もございます。診断と同時に治療介入を行う「セラノスティクス」の概念が神経領域でも進展し、診断から治療までを一貫して行うアプローチが普及するかもしれません。しかしながら、遺伝子情報や個人データの取り扱い、AI診断の責任問題など、技術の進歩に伴う倫理的・法的枠組みの整備も重要な課題として認識され、社会全体での議論が不可欠でございます。