自動車衝突修理市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

自動車衝突修理市場レポートは、車両タイプ(乗用車、商用車)、製品(塗料・コーティング、消耗品、スペアパーツなど)、サービスチャネル(DIY、DIFM、OE)、損傷タイプ(構造修理、外観・塗装など)、および地域(北米、南米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

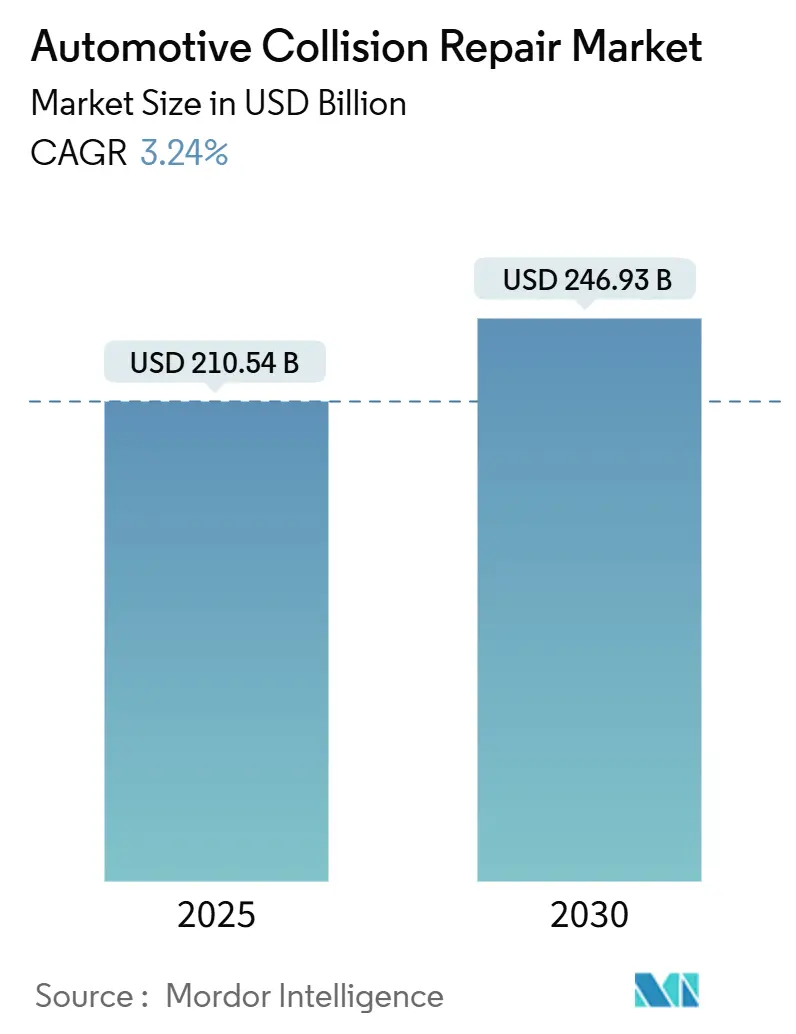

自動車衝突修理市場は、2025年に2,105.4億米ドルに達し、2030年までに2,469.3億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は3.24%です。この市場の成長は、車両の老朽化、先進運転支援システム(ADAS)の普及、電気自動車(EV)の浸透といった要因によって推進されています。

市場概要

自動車衝突修理市場は、かつての機械的な板金修理や再塗装から、センサーキャリブレーション、バッテリー安全構造作業、デジタルワークフロー統合へと進化しています。ADASや高電圧車両の資格を持つ技術者は高い賃金を要求するため、マルチサイトオペレーター(MSO)は規模の経済を追求して統合を進めています。また、揮発性有機化合物(VOC)規制や廃棄物管理規則の厳格化はコンプライアンスコストを上昇させ、大規模で資本力のある施設に有利な障壁を生み出しています。保険会社はデータ豊富な直接修理プログラムへの加入者を誘導する傾向があり、修理工場は部品の自動調達やリアルタイムの顧客コミュニケーションプラットフォームへの投資を余儀なくされています。

主要な市場動向

* 車両タイプ別: 2024年には乗用車が市場シェアの65.49%を占め、商用車は2030年までに6.95%のCAGRで成長すると予測されています。

* 製品別: 2024年には塗料・コーティングが市場規模の38.89%を占め、ガラス製品は2030年までに7.08%のCAGRで成長すると予測されています。

* サービスチャネル別: 2024年にはOE(純正)認定施設が収益の49.12%を占め、DIFM(Do-It-For-Me)施設は2030年までに6.54%のCAGRで最も速く成長すると見込まれています。

* 損傷タイプ別: 2024年には外装・塗装修理が修理全体の42.98%を占めましたが、ガラスおよびADASキャリブレーション活動は同期間に9.41%のCAGRで増加すると予測されています。

* 地域別: 2024年には欧州が収益の32.75%を占め、アジア太平洋地域は2030年までに7.67%のCAGRで最も速く成長すると予測されています。

市場を牽引する要因

* ADASセンサーキャリブレーション需要の急増(CAGRへの影響: +1.8%): フロントガラスやバンパーの修理後の再キャリブレーションが必須となり、衝突修理は精密な電子サービスへと変化しています。ADAS作業は従来の板金交換よりも高い請求時間を伴い、この手順を習得した施設は利益率を向上させています。

* プライベートエクイティによるMSO統合(CAGRへの影響: +0.9%): 自動車衝突修理市場は、非裁量的な需要と細分化された所有構造から、金融スポンサーに好まれています。サイトの統合により、塗料の調達、労働者のスケジュール管理、保険金請求データの統合において規模の経済が実現されます。

* 特殊修理を必要とする軽量EV材料(CAGRへの影響: +0.7%): EVはアルミニウム、炭素繊維、エンジニアリング熱可塑性プラスチックを使用しており、これらは従来の鋼材とは異なる修理プロトコルを必要とします。接着剤接合やリベット接合ハイブリッドが従来のMIG溶接に取って代わり、技術者はメーカー固有の資格取得が求められます。

* 新興市場におけるOEM認定ネットワークの拡大(CAGRへの影響: +0.6%): 自動車メーカーは認定制度をブランド保護ツールおよびアフターマーケット収益源と見なしています。インドネシアや湾岸地域では、ディーラー併設の修理工場がブランドカバレッジ目標達成のためにサテライト拠点を拡大しています。

* 自動車保険のデジタル請求(CAGRへの影響: +0.5%): デジタル請求プラットフォームの導入により、保険会社は修理プロセスを効率化し、修理工場はリアルタイムのコミュニケーションと自動化された部品調達に投資しています。

* 車両の平均使用年数と事故頻度(CAGRへの影響: +0.4%): 車両の平均使用年数の増加は、より頻繁な修理介入を必要とし、市場の安定した需要を支えています。

市場の抑制要因

* 認定衝突修理技術者の世界的な不足(CAGRへの影響: -0.8%): ベビーブーマー世代の引退と、この職業がローテクであるという認識が職業訓練プログラムへの登録を減少させています。労働力不足は修理期間を長期化させ、保険会社を不満にさせ、社内アカデミーを持つネットワークへの仕事を誘導しています。

* 塗料に関する厳格なVOCおよび廃棄物処理規制(CAGRへの影響: -0.6%): 米国環境保護庁(EPA)の規制は、低VOC配合、特殊なろ過、溶剤の追跡を義務付けています。水性塗料はコンプライアンスを向上させますが、ブースの湿度管理改修に多大なコストがかかります。

* 衝突事故率の低下(CAGRへの影響: -0.4%): ADASの普及により軽微な衝突事故の頻度が減少しており、特に先進国市場でこの傾向が見られます。

* 「全損」設計経済(CAGRへの影響: -0.3%): 現代の車両は、修理費用が車両価値を上回る「全損」と判断されやすい設計が増えており、修理市場の成長を抑制する要因となっています。

セグメント分析

* 車両タイプ別: 乗用車は市場の大部分を占めていますが、ADASによる軽微な衝突頻度の減少により成長は緩やかです。一方、商用車は、データ駆動型の交換スケジュール、EVバンへの早期移行、テレマティクスによる故障コードの即時通知などにより、6.95%のCAGRで成長すると予測されています。フリート契約は修理工場に安定した仕事量をもたらしますが、迅速な対応とEVトレーニングが求められます。

* 製品別: 塗料・コーティングは依然として最大の製品セグメントですが、ガラス製品はカメラ、LiDARウィンドウ、ヘッドアップディスプレイがフロントガラスに統合されるにつれて、7.08%のCAGRで急速に成長しています。ADASキャリブレーションはガラス修理の平均請求額を大幅に引き上げ、保険会社はガラスとキャリブレーションの承認を単一の請求にまとめる傾向があります。構造用接着剤、シーラー、プラスチック修理材も、多素材ボディの普及に伴い中程度の成長を遂げています。

* サービスチャネル別: OE認定センターは、独自の修理データ、部品供給保証、ブランドへの信頼を活用し、2024年の収益の49.12%を維持しました。保険会社は高額車両の修理において、修理の完全性が責任を軽減するため、これらの施設を好みます。DIFM(Do-It-For-Me)サービスは、車両システムがDIYのスキルセットを超えるにつれて、利便性に対する消費者の支払意欲を反映し、6.54%のCAGRで急増しています。

* 損傷タイプ別: 外装・塗装修理は2024年の修理量の42.98%を占めましたが、ガラスおよびセンサーキャリブレーションは9.41%のCAGRで増加しており、労働集約的な研磨作業からデータ中心の診断への転換を示しています。ADASの普及とレベル2以上の自動運転の拡大に伴い、キャリブレーションによって生み出される市場規模は、多くの従来のサブセグメントをすでに上回っています。構造用アルミニウムの修理も、EVが大型鋳造部品を使用し、部分的な交換が複雑になるため、依然として重要です。

地域分析

* 欧州: 2024年には市場の32.75%を占めましたが、衝突頻度の低下により2030年までのCAGRは3.6%と控えめです。厳格な型式承認法により、軽微な構造作業後でもキャリブレーションが義務付けられており、これが修理件数を増加させています。低VOC塗料に関する規制は、水性システムや赤外線硬化の早期導入を促進しています。

* アジア太平洋: 7.67%のCAGRで最も急速に成長している地域です。中国のEVシェアの増加は、独立系修理業者にとってバッテリー隔離ツールや消火設備への多額の投資を必要とします。インドは新車販売と老朽化した低価格帯車両の機械的故障により、2桁の成長を示しています。日本は高度な半導体技術により高いキャリブレーション基準を設定しており、保険会社はLiDARセンサーの衝突後ヘルスチェックの費用を早期に償還しています。

* 北米: ADASベイや統合された見積もりプラットフォームへのMSOの設備投資に牽引され、安定した4.2%のCAGRを達成しています。米国の保険会社は写真見積もりの利用を拡大し、請求から数時間以内に車両を提携ネットワークに誘導しています。

競争環境

自動車衝突修理市場は細分化されており、技術導入と運用効率のために規模の優位性がますます重要になるにつれて、統合の機会が生まれています。主要企業には、垂直統合を活用するLKQ Corporation、独自のワークフローソフトウェアを利用するCaliber Collision、カラーマッチングアルゴリズムや低VOCクリアコートで競争するPPG Industries、BASF、Axaltaなどが挙げられます。競争の優先事項は、ADASキャリブレーション能力、EVバッテリー隔離準備、リアルタイム通信プラットフォームに集中しています。プライベートエクイティの活動も活発で、投資家は統合による相乗効果を追求しています。EV専門の修理フランチャイズも大都市圏で登場し始めています。

最近の業界動向

* 2025年6月: BASF Coatingsとトヨタ自動車欧州が、欧州におけるトヨタおよびレクサス向けのボディ&ペイントプログラム開発に関する複数年契約を締結しました。

* 2025年5月: KineticがChilton Auto Bodyと提携し、サンフランシスコ・ベイエリアを対象としたデジタル修理ハブを立ち上げました。

* 2025年5月: PPGが米国の大規模衝突修理センター向けにDELTRON NXT DC7020 Premium Glamour Speed Clearcoatを発表しました。

このレポートは、世界の自動車衝突修理市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法論について説明しています。

エグゼクティブサマリーと市場概要:

世界の自動車衝突修理市場は、2025年に2,105億4,000万米ドルの収益を記録しました。車両の平均車齢の上昇と、より複雑な修理要件に支えられ、2030年までに年平均成長率(CAGR)3.24%で成長し、2,469億3,000万米ドルに達すると予測されています。特にアジア太平洋地域は、自動車所有者の増加と電気自動車(EV)の普及拡大により、7.67%のCAGRで最も急速な成長を遂げると見込まれています。

市場の推進要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 先進運転支援システム(ADAS)センサーキャリブレーション需要の急増:フロントガラスやバンパーの修理後には、カメラやレーダーの再キャリブレーションが必須となり、高利益率の収益機会と専門機器の必要性を生み出しています。

* プライベートエクイティ主導によるMSO(マルチショップオペレーター)の統合。

* EVの軽量素材が特殊な修理技術を必要とすること。

* 新興市場におけるOEM認定修理ネットワークの拡大。

* 自動車保険のデジタル請求管理の成長。

* 車両の平均車齢の上昇と事故頻度の増加。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* 認定衝突修理技術者の世界的な不足:特にADASやEVの専門技術者の不足は、修理期間の長期化と人件費の高騰を招いています。

* 塗料に関する揮発性有機化合物(VOC)および廃棄物処理規制の厳格化:これにより、適合する塗装ブースやろ過システムへの投資が必要となり、運用コストが増加するものの、大気質の改善に貢献しています。

* 先進運転支援技術の普及による衝突率の低下。

* OEMによる「全損」設計経済性により、修理可能性が低下していること。

市場セグメンテーション:

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 車両タイプ別: 乗用車、商用車。

* 製品別: 塗料・コーティング、消耗品、スペアパーツ、ガラス、その他の製品。

* サービスチャネル別: DIY(Do-It-Yourself)、DIFM(Do-It-For-Me)、OE(Original Equipment)。

* 損傷タイプ別: 構造修理、外装・塗装、ガラス・ADASキャリブレーション。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランスなど)、アジア太平洋(インド、中国、日本、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビアなど)に細分化されています。

競争環境と将来展望:

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびCaliber Collision、Boyd Group/Gerber Collision & Glass、PPG Industries、BASF Coatings、Axalta Coating Systems、AkzoNobel、3M Automotive Aftermarket Divisionなどを含む主要20社の企業プロファイルが提供されています。また、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズについても評価されています。

このレポートは、自動車衝突修理市場の現状と将来の動向を理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ADASセンサー校正需要の急増

- 4.2.2 プライベートエクイティ主導のMSO統合

- 4.2.3 特殊な修理を必要とする軽量EV材料

- 4.2.4 新興市場におけるOEM認定修理ネットワークの拡大

- 4.2.5 自動車保険のデジタル請求管理の成長

- 4.2.6 平均車両年齢と事故頻度の上昇

-

4.3 市場の阻害要因

- 4.3.1 認定衝突修理技術者の世界的な不足

- 4.3.2 塗料に関する厳格なVOCおよび廃棄物処理規制

- 4.3.3 先進運転支援技術による衝突率の低下

- 4.3.4 OEMの「全損」設計経済学による修理可能性の低下

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、百万米ドル)

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 製品別

- 5.2.1 塗料・コーティング

- 5.2.2 消耗品

- 5.2.3 スペアパーツ

- 5.2.4 ガラス

- 5.2.5 その他の製品

-

5.3 サービスチャネル別

- 5.3.1 DIY

- 5.3.2 DIFM

- 5.3.3 OE

-

5.4 損傷タイプ別

- 5.4.1 構造修理

- 5.4.2 外観・塗装

- 5.4.3 ガラス・ADASキャリブレーション

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 キャリバー・コリジョン

- 6.4.2 ボイド・グループ/ガーバー・コリジョン&グラス

- 6.4.3 クラッシュ・チャンピオンズ

- 6.4.4 クラシック・コリジョン

- 6.4.5 ジョー・ハドソンズ・コリジョン・センター

- 6.4.6 コリジョンライト

- 6.4.7 カースター

- 6.4.8 マアコ

- 6.4.9 フィックス・ネットワーク

- 6.4.10 ベルロン

- 6.4.11 ステア・オートモーティブ・グループ

- 6.4.12 ソラス・アクシデント・リペア・センター

- 6.4.13 AMAグループ

- 6.4.14 オートネーション・コリジョン・センター

- 6.4.15 LKQコーポレーション

- 6.4.16 PPGインダストリーズ

- 6.4.17 BASFコーティングス

- 6.4.18 アクサルタ・コーティング・システムズ

- 6.4.19 アクゾノーベル

- 6.4.20 3M オートモーティブ・アフターマーケット部門

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

自動車衝突修理とは、自動車が衝突事故や接触事故、あるいはその他の要因によって損傷を受けた際に、その損傷を修復し、車両を元の安全かつ機能的な状態に復元する一連の作業を指します。単に外観を美しくするだけでなく、車両の走行性能、安全性能、環境性能といった多岐にわたる機能が適切に回復されることが求められます。このプロセスには、損傷の診断、板金、塗装、部品交換、そして最終的な機能確認と調整が含まれます。

修理の種類は、損傷の程度や部位によって多岐にわたります。軽度な損傷としては、ボディ表面の擦り傷や小さなへこみ、バンパーの軽微な損傷などが挙げられます。これらは部分的な塗装やデントリペア(無塗装板金)といった手法で修復されることが多いです。中程度の損傷では、ドア、フェンダー、ボンネットといったパネルの交換や、より広範囲な板金作業が必要となります。この段階では、車両の骨格部分に大きな歪みがないことが前提となります。最も重度な損傷の場合、車両のフレーム(骨格)自体に歪みが生じていることが多く、専門のフレーム修正機を用いた精密な修正作業が不可欠です。また、エンジン、トランスミッション、足回り、ブレーキ、ステアリング、エアバッグシステムといった安全に関わる主要な機能部品が損傷している場合は、それらの点検、修理、または交換も行われます。近年では、先進運転支援システム(ADAS)に関連するセンサーやカメラの損傷も増えており、これらの精密な診断と校正(エーミング)も重要な修理項目となっています。

自動車衝突修理は、主に交通事故による損傷の修復に用いられますが、自損事故(例えば、電柱にぶつけたり、壁に擦ったりするケース)や、いたずら、あるいは雹害や落石といった自然災害による損傷の修復にも適用されます。修理の目的は、車両の安全性を確保し、走行性能を回復させることはもちろん、車両の美観を回復させ、資産価値を維持することにもあります。また、損傷した車両を放置することは、さらなる故障や事故の原因となる可能性もあるため、適切な修理は車両の長期的な維持管理において不可欠です。

この分野における関連技術は、車両の進化とともに高度化しています。板金技術では、スタッド溶接機、スポット溶接機、MIG/MAG溶接機といった多様な溶接機器が用いられ、車両の素材に応じた最適な接合方法が選択されます。特に、高張力鋼板やアルミニウム合金、さらには炭素繊維強化プラスチック(CFRP)といった新素材の普及により、これらの素材に対応した特殊な溶接技術や接着技術が求められています。フレーム修正には、ジグ式、タワー式、ユニバーサル式などのフレーム修正機が使用され、3D計測システムと連携してミリ単位の精度で骨格の歪みを修正します。塗装技術においては、環境負荷の低い水性塗料の普及が進み、コンピュータによる精密な調色システムが導入されています。塗装ブース内では、温度や湿度が厳密に管理され、高品質な仕上がりが実現されます。乾燥にはUV硬化や赤外線ヒーターが用いられ、作業時間の短縮と塗膜性能の向上が図られています。診断技術では、OBDスキャナーなどの故障診断機が不可欠であり、特にADAS搭載車では、衝突後にセンサーやカメラが正確に機能するよう、専用の診断ツールとエーミング調整装置を用いた精密な校正作業が必須となっています。

自動車衝突修理の市場背景は、いくつかの課題とトレンドを抱えています。まず、技術者の高齢化と若年層の入職者不足は深刻な問題であり、高度な技術を持つ人材の育成が急務となっています。車両構造の複雑化、特に高張力鋼板や新素材の採用、そしてADASやEV/HVといった先進技術の搭載は、修理技術のさらなる高度化を要求し、修理工場には継続的な設備投資と技術研修が求められています。これにより修理費用が高騰する傾向にあり、保険会社からの修理費抑制圧力との間でバランスを取ることが課題となっています。また、環境規制の強化に伴い、塗料のVOC(揮発性有機化合物)排出量削減や、廃棄物の適正処理が求められています。一方で、リサイクル部品やリビルト部品の活用は、環境負荷の低減とコスト削減の両面から注目されており、その利用が拡大しています。デジタル化も進んでおり、見積もりシステム、部品検索システム、修理履歴管理などがコンピュータ化され、業務効率の向上が図られています。

将来展望としては、技術革新とビジネスモデルの変化が予測されます。AIを活用した損傷診断や自動見積もりシステムは、修理プロセスの効率化と精度の向上に貢献するでしょう。ロボットによる自動塗装や、一部の板金作業の自動化も進む可能性があります。3Dプリンターは、特に内装部品やカスタム部品の製造において、迅速かつコスト効率の良いソリューションを提供するかもしれません。AR/VR技術は、修理作業の支援や技術者トレーニングの分野で活用が期待されています。人材育成においては、ADAS、EV/HVといった新技術に対応できる高度な専門知識と技術を持つメカニックや板金塗装工の育成が喫緊の課題であり、業界全体での研修プログラムの充実が求められます。ビジネスモデルの面では、メーカー系ディーラーと独立系修理工場の連携強化、保険会社とのデータ連携による修理プロセスの最適化、さらには軽微な損傷に対応するモバイル修理サービスの普及などが考えられます。自動運転技術の普及は、将来的には事故件数の減少をもたらす可能性がありますが、万一事故が発生した際には、より複雑なシステム損傷への対応が求められることになり、自動運転システム自体の修理や校正が重要な要素となるでしょう。環境対応としては、水性塗料のさらなる普及や省エネ型設備の導入、部品のリサイクル・リユースの推進が引き続き重要なテーマとなります。自動車衝突修理業界は、これらの変化に適応し、持続可能な発展を遂げていくことが期待されています。