卸売音声キャリア市場 規模・シェア分析 — 成長トレンドと予測 (2025-2030年)

卸売音声キャリア市場レポートは、サービス(音声終端、相互接続課金、不正管理)、テクノロジー(VoIP、従来型交換)、エンドユーザー(ティア1およびティア2通信事業者、OTTおよびCPaaSプロバイダーなど)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホールセールボイスキャリア市場の概要

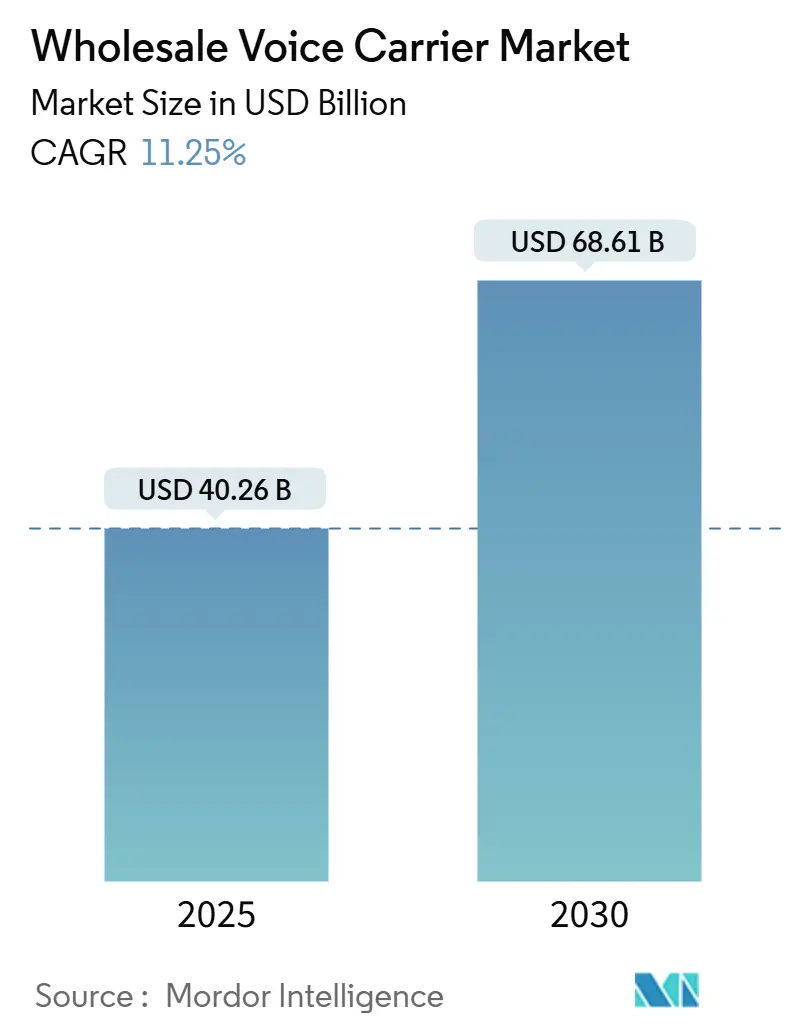

ホールセールボイスキャリア市場は、2025年には402.6億米ドルに達し、2030年までに686.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.25%です。この成長は、回線交換型アーキテクチャからIPベースへの移行、VoIPトラフィックの急速な拡大、およびプログラマブルボイスサービスへの需要増加によって推進されています。ヨーロッパは調和された相互接続規則により依然として優位な地位を保っていますが、5Gの展開がデータ経由の音声利用を加速させているアジア太平洋地域が最も高い成長率を示しています。市場では、大規模な買収に代表される統合が進んでおり、事業者は規模、ファイバー網のリーチ、および高度なルーティング技術を追求しています。不正管理、AI駆動型の最小コストルーティング、およびキャリア間ブロックチェーンのパイロットプロジェクトは、インフラの近代化とサービス革新を組み合わせるプロバイダーに報いる高価値なニッチとして浮上しています。

主要なレポートのポイント

* サービス別: 2024年には音声終端サービスが収益の46.2%を占め主導的でしたが、不正管理サービスは2025年から2030年にかけて13.9%のCAGRで拡大すると予測されています。

* 技術別: 2024年にはVoIPがホールセールボイスキャリア市場シェアの71.3%を占め、SIPベースの実装は2030年までに12.2%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年にはTier-1およびTier-2の通信事業者が需要の54%を占めましたが、OTTおよびCPaaSプロバイダーは2030年までに11.8%のCAGRで最も速いペースで成長しています。

* 地域別: 2024年にはヨーロッパが収益の28.4%を占めましたが、アジア太平洋地域は2025年から2030年の間に14.11%のCAGRで最高の地域成長率を記録すると予測されています。

市場のトレンドと洞察

推進要因

* TDMからSIPおよびVoIPトランキングへの急速な移行:

Ofcomが英国で2027年までにPSTNネットワークの段階的廃止を義務付けるなど、レガシー交換機の廃止とIPコアへの投資が事業者に求められています。この移行により、メンテナンスコストが削減され、柔軟な容量拡張が可能になり、機能拡張がサポートされます。初期導入企業は、改善された遅延と高度なコーデックサポートを活用して通話品質で差別化を図り、遅れているプロバイダーは規制上の罰則や高い顧客離れのリスクに直面しています。この要因はCAGRに+3.2%の影響を与え、グローバル、特にヨーロッパと北米で加速しています。

* クラウドベースの通信(UCaaS / CPaaS)の採用拡大:

企業が統合されたクラウドプラットフォームを好む傾向が強まり、ホールセール需要は固定回線からAPI中心の音声機能へとシフトしています。プログラマブルな音声、録音、分析機能をホワイトラベルのCPaaSとして提供する事業者は、トラフィック量を維持しながら新たな収益源を獲得しています。IntelePeerへの1.1億米ドルの成長投資のような資金調達は、従来の終端サービスとクラウドネイティブなオーケストレーションを橋渡しするプロバイダーへの資本流入の増加を示しています。この要因はCAGRに+2.8%の影響を与え、北米とヨーロッパが主導する形でグローバルに影響を及ぼしています。

* 5G音声ローミング契約の出現:

スタンドアロンの5Gコアは、高精細音声ローミングとネットワークスライシングの機会を創出しています。Vodafone、A1 Group、Ericssonによる試験では、低遅延でサービスベースの課金が可能なフルスタック5Gローミングが実現されており、5G時代におけるホールセール市場の重要性が強調されています。中国の主要4キャリアによる全国的な5Gローミング協力は、異種インフラ間でのトラフィック交換におけるモデルのスケーラビリティをさらに裏付けています。この要因はCAGRに+1.9%の影響を与え、アジア太平洋地域が中心となり、ヨーロッパと北米にも波及しています。

* AIを活用した動的最小コストルーティングによるマージン向上:

AIの統合により、静的なルーティングテーブルがリアルタイムの品質とコスト最適化に置き換えられています。NokiaがAT&Tとの音声コア契約を延長したことで、通話完了率と顧客体験指標の機械学習分析が組み込まれ、パフォーマンスの低いルートからトラフィックを再ルーティングし、サービスレベル契約を維持しながら粗利益を向上させています。資本の少ないキャリアも同様のインテリジェンスにアクセスできるようになり、既存事業者とのパフォーマンスギャップが縮小しています。この要因はCAGRに+1.4%の影響を与え、グローバル、特に先進市場で早期に採用されています。

抑制要因

* 不正行為の増加(CLIスプーフィング、ロボコール):

2024年に12億米ドルの損失を生み出したビッシング攻撃の増加は、消費者の信頼を損ない、より厳格なコンプライアンス要件を引き起こしています。ホールセールキャリアは分析駆動型の不正検出に多額の投資を行っていますが、保護コストと薄い分あたりのマージンのバランスを取る必要があります。年間170億米ドルと推定される国際的な不正行為には、False Answer SupervisionやTraffic Pumpingなどのスキームが含まれ、ブランドの評判を損ないながら収益性を低下させています。この要因はCAGRに-2.1%の影響を与え、グローバル、特に北米で深刻です。

* OTT代替による音声ARPUの減少:

消費者がデータリッチなメッセージングプラットフォームに移行するにつれて、音声通話時間は減少しています。ドイツの固定音声トラフィックは2024年に20%減の640億分に、モバイル発信通話は1535億分に減少しました。キャリアは音声とデータをバンドルし、認証済み発信者ソリューションを導入して価値を維持しようとしていますが、OTTサービスが新たな価格基準を設定するため、ホールセール料金は依然として圧力にさらされています。この要因はCAGRに-1.8%の影響を与え、グローバル、特に先進市場で加速しています。

セグメント分析

* サービス別: 不正管理がイノベーションを推進

音声終端サービスは2024年に収益の46.2%を占め、キャリア間交換の基盤としての役割を維持しています。しかし、不正管理サービスは2030年までに13.9%のCAGRで最も急速に拡大しており、企業が認証済み発信者IDを要求し、規制当局がロボコール対策を義務付けていることが背景にあります。高マージンのプレミアムCLI製品は、保証された配信と発信元検証により、コモディティ化された標準的なベストエフォートトラフィックを上回っています。相互接続課金は、大規模な既存事業者が好むカスタマイズ可能なオンプレミスモジュールと、運用コストの柔軟性を求める小規模事業者が採用するSaaSスイートに分かれています。機械学習によるパターン認識を統合した収益保証プラットフォームは、異常なトラフィックバーストの予測的なブロックを可能にし、ホールセールボイスキャリア市場に利益をもたらします。不正管理の勢いは、北米のSTIR/SHAKENのような規制枠組みに起因しており、キャリアは終端前に発信者番号を認証することを義務付けられています。

* 技術別: VoIPへの変革が加速

VoIPは2024年に71.3%の採用率を記録し、12.2%のCAGRで進展しており、残存するTDMトラフィックに対する優位性を確立しています。SIPの成熟は相互接続交渉を簡素化し、コーデックの柔軟性をサポートし、品質向上とコスト効率の好循環を生み出しています。各国のPSTN廃止スケジュールに従い、事業者がレガシーTDMスイッチを停止するにつれて、VoIPベースのトラフィックのホールセールボイスキャリア市場規模は大幅に拡大するでしょう。NokiaがMWC 2025で披露した3次元イマーシブボイスのようなデモンストレーションは、空間オーディオが既存のVoIPフレームワークの上にプレミアムレイヤーとしてどのように機能するかを示しています。AI支援のトランスコーディングはパケット損失と遅延を最小限に抑え、プロトコル革新を継続的に促進しています。NTTのリアルタイム音声変換プロトタイプは、ネットワークパフォーマンスを損なうことなく、音声特性、アクセントのローカライズ、感情フィルタリングが発信者との対話をパーソナライズする未来を強調しています。

* エンドユーザー別: OTTプロバイダーが需要を再形成

Tier-1およびTier-2の通信事業者は2024年にトラフィック需要の54%を占め、地理的カバレッジの拡大と最小コストルーティングの最適化のためにホールセールパートナーに依存しています。しかし、最も速い成長はOTTおよびCPaaSプロバイダーから来ており、2030年までに11.8%のCAGRを記録しています。これらのアプリケーション層企業は、ホールセール音声ルートをリースし、顧客エンゲージメント、二要素認証、AI音声エージェントを強化するプログラマブルAPIでそれらを包み込んでいます。KORE WirelessのMVNEプラットフォームがSimpelの急速な加入者成長を可能にした事例は、仮想事業者がコスト効率よく規模を拡大するためにホールセールインフラに依存していることを示しています。エンドユーザーの構成は、インフラ所有からサービスオーケストレーションへの価値シフトを示唆しています。CPaaSの展開、例えばIntelePeerのFortune 100フィンテッククライアント向け生成AIエージェントは、ネットワークの複雑さを抽象化しながら、統合の簡素さと詳細な分析を必要とし、大量の音声通話時間を消費します。

地域分析

* ヨーロッパ: 2024年には28.4%の収益シェアを維持し、堅牢な国境を越えた相互接続規制と広範なファイバーバックボーンに支えられています。市場の成熟は効率性と付加価値サービスへの転換を促しており、Deutsche Telekomの2024年の1158億ユーロの収益と6.2%のEBITDA上昇がその例です。OrangeやTelefónicaのような主要既存事業者間の統合に関する議論は、ハイパースケールクラウド競合他社やOTTディスラプターに対抗するための戦略的必要性を強調しています。

* アジア太平洋: 2030年までに14.11%のCAGRで最も速い地域成長軌道を示しており、5G加入者の急増、企業のデジタル化の進展、地域間の貿易フローによって推進されています。GSMAは2024年のモバイル経済の貢献を8800億米ドルと評価しており、中国だけでも1.74兆人民元の通信収益とクラウドおよびビッグデータサービスにおける二桁成長を記録しています。このような勢いは、事業者が新しい相互接続およびローミングフレームワークを必要とするスタンドアロン5Gコアを展開するにつれて、地域全体のホールセールボイスキャリア市場規模を拡大しています。

* 北米: 技術的リーダーシップを示していますが、トラフィック成長は鈍化しています。この地域は厳格なSTIR/SHAKENフレームワークを施行しており、キャリアは終端前に通話認証に投資することを義務付けられています。VerizonによるFrontier Communicationsの200億米ドル買収は、25州にわたるファイバー網のリーチを拡大し、音声およびブロードバンド資産を統合しています。

* ラテンアメリカ: Telefónicaがアルゼンチン、チリ、メキシコでの事業売却を加速し、より高いリターンが見込めるヨーロッパ市場に資本を再集中させる一方で、規制条件が収益性をサポートする地域では選択的に存在感を維持するなど、異なる戦略が展開されています。

競争環境

ホールセールボイスキャリア市場は、インフラ重視の既存事業者と資産の少ないディスラプターが混在しており、中程度の断片化が見られます。戦略的イニシアチブは3つのカテゴリーに分類されます。第一に、Verizon-FrontierやSinch-Inteliquentの取引に示されるように、規模とファイバー網の集約を目的とした水平統合です。第二に、AIルーティング、ブロックチェーン決済、イマーシブオーディオを強調する技術差別化であり、NokiaのAT&T向けデジタルオペレーションスイートがこの道を例示しています。第三に、隣接する不正管理およびCPaaS分野への垂直サービス拡大であり、ホールセール輸送とアプリケーションイネーブルメントの境界を曖昧にしています。

既存事業者は広範な相互接続契約と資本準備金を活用していますが、OTT代替や規制による価格監視によりマージン圧迫に直面しています。新規参入企業は、プログラマブルインターフェース、クラウド展開、専門的な不正ソリューションを活用して、デジタルネイティブ企業からのトラフィックを獲得しています。Samsung、Apple、その他のテクノロジー企業による特許出願は、通信ネットワークと機械学習による音声処理の融合を示しており、従来のキャリアを超えた競争を予見させています。品質に敏感な企業が保証された終端、認証済み発信者ID、または低遅延5G音声を必要とする場所では、ホワイトスペースの機会が具体化します。AI駆動型ルーティング、動的決済台帳、および高度なコーデックサポートを統合するプロバイダーは、レガシー通信事業者とOTT顧客の両方との交渉力を強化します。

ホールセールボイスキャリア業界の主要企業

* Verizon

* AT&T

* BT

* Deutsche Telekom AG

* Tata Communications

最近の業界動向

* 2025年5月: Verizonは、Frontier Communicationsの200億米ドル買収についてFCCの承認を得ました。これにより、25州にわたるファイバーブロードバンド機能の拡大が可能となり、AT&Tのファイバーインフラ投資とより効果的に競争できる立場を確立しました。

* 2025年2月: Deutsche Telekomは、2024年の記録的な財務実績を発表し、1158億ユーロの収益を達成しました。また、2025年の調整後EBITDAの見通しを約450億ユーロに引き上げ、ヨーロッパの電気通信市場における持続的な成長勢いを示しました。

* 2025年2月: Nokia、Vodafone、RingCentralは、MWC 2025でイマーシブボイスおよびオーディオサービスを披露しました。これは、メタデータ支援の空間オーディオ技術を通じてビジネスコミュニケーションを強化する3次元サウンド体験を導入するものです。

* 2025年2月: AT&Tは、Nokiaとの音声コアパートナーシップを複数年契約で拡大しました。この契約は、ネットワークセキュリティ、自動化、Voice-over-New-Radio機能に焦点を当てており、自動化されたサービス提供のためのNokiaのデジタルオペレーションソフトウェアの展開も含まれています。

本レポートは、ホールセール音声キャリア市場に関する詳細な分析を提供しています。この市場は、ライセンスを持つネットワーク事業者とサービスプロバイダー間で交換される音声通話の年間総額として定義され、従来のTDMスイッチまたはセッションベースのVoIPインターコネクトを介した通話が含まれます。収益は、音声終端、インターコネクト課金、および不正管理サービスから得られるものとされており、消費者向けOTT通話アプリは本市場の対象外です。

1. エグゼクティブサマリー:市場規模と成長予測

ホールセール音声キャリア市場は、2025年に402.6億米ドルと評価され、2030年までに686.1億米ドルに達すると予測されています。

* 地域別成長: アジア太平洋地域が最も速い成長を記録し、2030年まで14.11%の年平均成長率(CAGR)が見込まれています。これは、5Gの普及とモバイル加入者基盤の拡大が主な牽引要因です。

* サービス別成長: 不正管理サービスは、企業が検証済み発信者ソリューションを求める動きを背景に、2025年から2030年にかけて13.9%のCAGRで最も高い成長が期待されています。このサービスには、収益保証と分析、シグナリングベースファイアウォールが含まれます。

* 技術別動向: VoIPは2024年のトラフィックの71.3%を占めており、通信事業者がTDMネットワークを段階的に廃止するにつれて、12.2%のCAGRでさらにその優位性を強化する見込みです。VoIP技術にはSIP (IMS)やH.323などのプロトコルが含まれます。

* エンドユーザー別需要: OTTおよびCPaaSプロバイダーは、デジタルアプリケーションに音声APIを組み込むことで、2030年まで11.8%のCAGRで最も高い需要成長を牽引しています。

2. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 従来のTDM(時分割多重)からSIP(Session Initiation Protocol)およびVoIP(Voice over Internet Protocol)トランキングへの急速な移行が進んでいます。

* UCaaS(Unified Communications as a Service)やCPaaS(Communications Platform as a Service)といったクラウドベースの通信サービスの普及が加速しています。

* Voice-over-5Gローミング契約の出現により、新たな収益機会が生まれています。

* AI(人工知能)を活用した動的最小コストルーティングが、通信事業者のマージン向上に貢献しています。

* ブロックチェーンベースの事業者間決済システムが導入され、紛争の削減に役立っています。

3. 市場の抑制要因と課題

一方で、市場の成長を抑制する要因や課題も存在します。

* CLI(Caller Line Identification)スプーフィングやロボコールといった不正行為が高度化し、増加しています。これは、予測されるCAGRから2.1%を削減する可能性のある主要なリスクとされています。

* OTT(Over-The-Top)サービスへの代替が進むことで、音声ARPU(加入者一人当たりの平均収益)が減少傾向にあります。

* STIR/SHAKENコンプライアンス(発信者ID認証技術)の導入と維持に関連する通信事業者のコスト負担が増大しています。

* eSIMの普及により、国際ローミング通話時間が減少する傾向が見られます。

4. 市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* サービス別: 音声終端(プレミアム/CLI保証、標準/ベストエフォート)、インターコネクト課金(オンプレミスソリューション、SaaSベースソリューション)、不正管理(収益保証と分析、シグナリングベースファイアウォール)。

* 技術別: VoIP(SIP (IMS)、H.323およびその他のプロトコル)、従来のスイッチング(TDM)。

* エンドユーザー別: Tier-1およびTier-2通信事業者、モバイル仮想ネットワーク事業者(MVNO)、OTTおよびCPaaSプロバイダー、企業およびBPO。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他南米諸国)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他欧州諸国)、アジア太平洋(中国、日本、韓国、インド、オーストラリア、その他アジア太平洋諸国)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、その他中東・アフリカ諸国)。

5. 調査方法と信頼性

本レポートの調査は、一次調査と二次調査を組み合わせた包括的なアプローチを採用しており、その信頼性が強調されています。地域キャリアのホールセール製品責任者、スイッチベンダー、不正管理専門家へのインタビューを通じて、通話時間の成長、VoIP移行速度、価格浸食曲線に関する仮定を検証し、公開情報では得られない情報を補完しています。また、国際電気通信連合(ITU)、連邦通信委員会(FCC)、GSMA Intelligenceなどの主要な公的情報源、企業の年次報告書、卸売料金表、投資家向けプレゼンテーションなどを活用しています。

市場規模の算出と予測は、トップダウンとボトムアップのハイブリッドモデルを使用し、地域別の通話時間をサンプリングされたインターコネクト料金で収益に変換しています。国際発信通話時間、VoIPの卸売トラフィックシェア、平均決済レート、スマートフォン普及率、CPaaS音声プラットフォームの採用などが主要なモデルドライバーです。算出されたデータは、トラフィック統計、キャリア開示情報、同業他社の動向と照合する多段階のレビュープロセスを経て検証され、レポートは毎年更新されます。他の調査と比較して、Mordor Intelligenceの推定は、検証済みの通話時間、ルートレベルの料金、および年間更新サイクルに基づいているため、意思決定者が再現可能で信頼できる、バランスの取れた透明性の高いベースラインを提供していると強調されています。

6. 競争環境

市場には、Verizon、AT&T、BT、Deutsche Telekom、Tata Communications、Telefonica、Lumen Technologies、Orange、Vodafone、IDT Corporation、BICS、iBASIS、Telia Carrier (Arelion)、PCCW Global、Sparkle、China Telecom Global、NTT Communications、PLDT Global、Telin、Tofane Globalなど、多数の主要企業が活動しており、市場集中度、戦略的動向、市場シェア分析が詳細に調査されています。

7. 市場機会と将来展望

レポートでは、未開拓のニーズ評価を通じて、将来の市場機会についても分析されています。

以上が、ホールセール音声キャリア市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 TDMからSIPおよびVoIPトランキングへの急速な移行

- 4.2.2 クラウドベースのコミュニケーション(UCaaS / CPaaS)の採用

- 4.2.3 5G音声ローミング協定の出現

- 4.2.4 AIを活用した動的最小コストルーティングによる利益向上

- 4.2.5 ブロックチェーンベースの事業者間決済による紛争削減

-

4.3 市場の阻害要因

- 4.3.1 詐欺の増加(CLIスプーフィング、ロボコール)

- 4.3.2 OTT代替による音声ARPUの減少

- 4.3.3 キャリアのSTIR/SHAKEN準拠コスト

- 4.3.4 eSIMによる国際ローミング通話時間の減少

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 サービス別

- 5.1.1 音声終端

- 5.1.1.1 プレミアム (CLI保証)

- 5.1.1.2 スタンダード (ベストエフォート)

- 5.1.2 相互接続課金

- 5.1.2.1 オンプレミスソリューション

- 5.1.2.2 SaaSベースソリューション

- 5.1.3 不正管理

- 5.1.3.1 収益保証と分析

- 5.1.3.2 シグナリングベースのファイアウォール

-

5.2 テクノロジー別

- 5.2.1 VoIP

- 5.2.1.1 SIP (IMS)

- 5.2.1.2 H.323およびその他のプロトコル

- 5.2.2 従来型交換 (TDM)

-

5.3 エンドユーザー別

- 5.3.1 ティア1およびティア2通信事業者

- 5.3.2 仮想移動体通信事業者 (MVNO)

- 5.3.3 OTTおよびCPaaSプロバイダー

- 5.3.4 企業およびBPO

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 韓国

- 5.4.4.4 インド

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Verizon

- 6.4.2 AT&T

- 6.4.3 BT

- 6.4.4 Deutsche Telekom

- 6.4.5 Tata Communications

- 6.4.6 Telefonica

- 6.4.7 Lumen Technologies

- 6.4.8 Orange

- 6.4.9 Vodafone

- 6.4.10 IDT Corporation

- 6.4.11 BICS

- 6.4.12 iBASIS

- 6.4.13 Telia Carrier (Arelion)

- 6.4.14 PCCW Global

- 6.4.15 Sparkle

- 6.4.16 China Telecom Global

- 6.4.17 NTT Communications

- 6.4.18 PLDT Global

- 6.4.19 Telin

- 6.4.20 Tofane Global

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

卸売音声キャリアとは、自社で通信インフラを保有しているか、あるいは他社の通信インフラを借り受けて、音声通話サービスを他の事業者、例えば小売キャリア、MVNO(仮想移動体通信事業者)、または一般企業などに卸売する事業者のことを指します。彼らは通常、エンドユーザーに直接サービスを提供することは少なく、主にB2B(企業間取引)の形でサービスを提供します。その主な役割は、音声トラフィックの効率的なルーティング、異なるネットワーク間の相互接続の確立、そして安定した通話品質の保証にあります。従来のPSTN(公衆交換電話網)ベースのサービスから、IPベースのVoIP(Voice over IP)サービスへと技術的な移行が進んでおり、卸売音声キャリアもこの変化に対応し、多様なサービスを提供しています。

卸売音声キャリアにはいくつかの種類があります。一つ目は「インフラ保有型キャリア」で、自社で光ファイバー網や交換機などの広範な通信インフラを構築・保有し、その上で音声サービスを提供する事業者です。NTTコミュニケーションズ、KDDI、ソフトバンクといった大手通信事業者がこれに該当し、自社の強固なインフラを基盤に、他社への卸売も積極的に行っています。二つ目は「MVNO/MVNE型キャリア」です。MVNOは自身では無線通信設備を持たず、既存の移動体通信事業者(MNO)から回線を借りて、独自のブランドで音声・データ通信サービスを提供する事業者であり、彼らが音声サービスを提供する際には、卸売音声キャリアのサービスを利用することが一般的です。また、MVNE(Mobile Virtual Network Enabler)は、MVNO事業者がサービスを開始・運営する上で必要なシステムやサービス(課金システム、顧客管理、相互接続など)を提供する事業者であり、MVNE自身が卸売音声キャリアとしての機能を持つこともあります。三つ目は「VoIP専業キャリア」で、従来の電話網を持たず、IPネットワーク上で音声サービスを提供する事業者です。クラウドPBXサービスやSIPトランキングサービスなどを提供し、企業や他の通信事業者に卸売することで、柔軟かつコスト効率の高い通信環境を提供します。最後に「国際音声キャリア」は、国際間の音声通話トラフィックのルーティングや相互接続を専門に行う事業者であり、世界中の通信事業者と接続し、国際通話の品質とコスト効率を最適化する役割を担っています。

卸売音声キャリアのサービスは多岐にわたる用途で利用されています。最も一般的な用途の一つは、MVNOへの音声サービス提供です。MVNOがエンドユーザーに音声通話サービスを提供する際、卸売音声キャリアから音声回線や相互接続サービスを調達することで、自社で大規模な設備投資をすることなくサービスを展開できます。また、企業向け通信サービスにおいても重要な役割を果たしています。企業が利用するクラウドPBX、SIPトランキング、フリーダイヤル、着信課金サービスなどの基盤として利用されており、これにより企業は高額な通信設備を自社で導入することなく、柔軟かつコスト効率の良い音声通信環境を構築することが可能になります。国際通話サービスを提供する事業者も、卸売音声キャリアを通じて世界各国の通信網に接続し、国際通話を実現しています。さらに、大量の着信・発信を処理するコンタクトセンターやコールセンターでは、安定した音声回線や高度なルーティング機能、通話録音などの付加サービスが卸売音声キャリアから提供され、業務効率化に貢献しています。将来的には、IoT/M2Mデバイスが音声通話機能を持つ場合、そのバックエンドとして卸売音声キャリアのサービスが利用される可能性も考えられます。

関連する技術としては、まず「VoIP(Voice over IP)」が挙げられます。これは音声データをIPパケットに変換し、インターネットなどのIPネットワーク上で送受信する技術であり、卸売音声キャリアのサービスの中核をなしています。「SIP(Session Initiation Protocol)」は、VoIP通話の確立、変更、終了を制御するためのプロトコルで、企業がPBXをIPネットワーク経由で卸売音声キャリアに接続する際に広く利用されるSIPトランキングの基盤となっています。従来の「PSTN(Public Switched Telephone Network)」との相互接続も依然として重要であり、卸売音声キャリアはIPとPSTNのゲートウェイ機能を提供しています。「SDN(Software-Defined Networking)」や「NFV(Network Functions Virtualization)」といった技術は、ネットワーク機能をソフトウェアで制御・仮想化することで、ネットワークの柔軟性、拡張性、運用効率を向上させ、卸売音声キャリアがより迅速にサービスを提供できるよう支援しています。また、「クラウドコンピューティング」は、音声サービスに必要なサーバーやアプリケーションをクラウド上で提供することで、設備投資を抑え、スケーラビリティを高めることを可能にし、クラウドPBXなどがその代表例です。近年では、「AI/機械学習」が通話品質の監視、不正通話の検知、ルーティングの最適化、顧客サポートの自動化などに活用され始めています。

市場背景としては、まず「IP化の進展」が挙げられます。従来のPSTN網からVoIPへの移行が世界的に加速しており、日本でもNTT東西のPSTN網が2024年以降にIP網へ移行する計画は、卸売音声キャリア市場に大きな影響を与えています。この移行により、IPベースのサービス提供が主流となり、新たなビジネスチャンスが生まれています。次に「競争の激化」です。通信市場の自由化と技術革新により、新規参入が増え、競争が激化しています。価格競争だけでなく、品質、付加価値サービス、柔軟性などが差別化の要因となっています。また、「MVNO市場の拡大」も重要な要素です。スマートフォンの普及と低価格志向の高まりにより、MVNO市場が拡大しており、これによりMVNOに音声サービスを卸売するキャリアの需要も増加しています。さらに、「クラウドPBXの普及」も市場を牽引しています。企業がオンプレミス型のPBXからクラウドPBXへ移行する動きが加速しており、これに伴いSIPトランキングやクラウドPBXサービスを提供する卸売音声キャリアの役割が重要になっています。一方で、スマートフォンアプリによる無料通話(LINE、Skypeなど)の普及により、従来の「国際通話市場」の収益モデルは変化しており、卸売音声キャリアは高品質・低コストなルーティングや、新たな付加価値サービスで対応しています。

将来展望としては、まず「完全IP化とサービス多様化」が挙げられます。PSTN網の完全IP化に伴い、音声サービスはデータ通信とシームレスに統合され、より多様なサービスが生まれるでしょう。例えば、リアルタイム翻訳、AIによる通話分析、VR/ARとの連携などが考えられます。次に「5Gとの連携」です。5Gネットワークの普及により、超高速・低遅延の通信環境が実現し、音声通話の品質向上はもちろん、IoTデバイスからの音声データ収集や、高精細なビデオ通話との融合が進む可能性があります。また、「UCaaS(Unified Communications as a Service)の進化」も注目されます。音声通話、ビデオ会議、チャット、ファイル共有などを統合したUCaaSの需要は今後も高まり、卸売音声キャリアはこれらのサービス基盤を提供する重要な役割を担います。さらに、「セキュリティと信頼性の強化」は不可欠です。サイバー攻撃の高度化に伴い、音声通信のセキュリティと信頼性の確保はますます重要になり、不正通話対策、DDoS攻撃対策、災害時のレジリエンス強化などが求められます。競争力強化のため、「グローバル展開とM&A」も進む可能性があり、特に新興国市場での成長が見込まれます。最後に、「AIによる運用最適化」は、AIを活用したネットワーク監視、トラフィック予測、ルーティング最適化、障害検知・復旧の自動化が進み、運用コストの削減とサービス品質の向上が図られるでしょう。卸売音声キャリアは、これらの技術革新と市場の変化に適応し、進化し続けることが求められています。