グリーンロジスティクス市場:成長、トレンド、COVID-19による市場規模・シェア分析、および2025年~2030年の予測

グリーンロジスティクス市場レポートは、業界をエンドユーザー別(小売・Eコマース、製造・産業、自動車、ヘルスケア・医薬品、食品・飲料など)、サービスタイプ別(倉庫保管、輸送、付加価値サービス)、および地域別(北米、南米、アジア太平洋、欧州、中東・アフリカ)に区分しています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

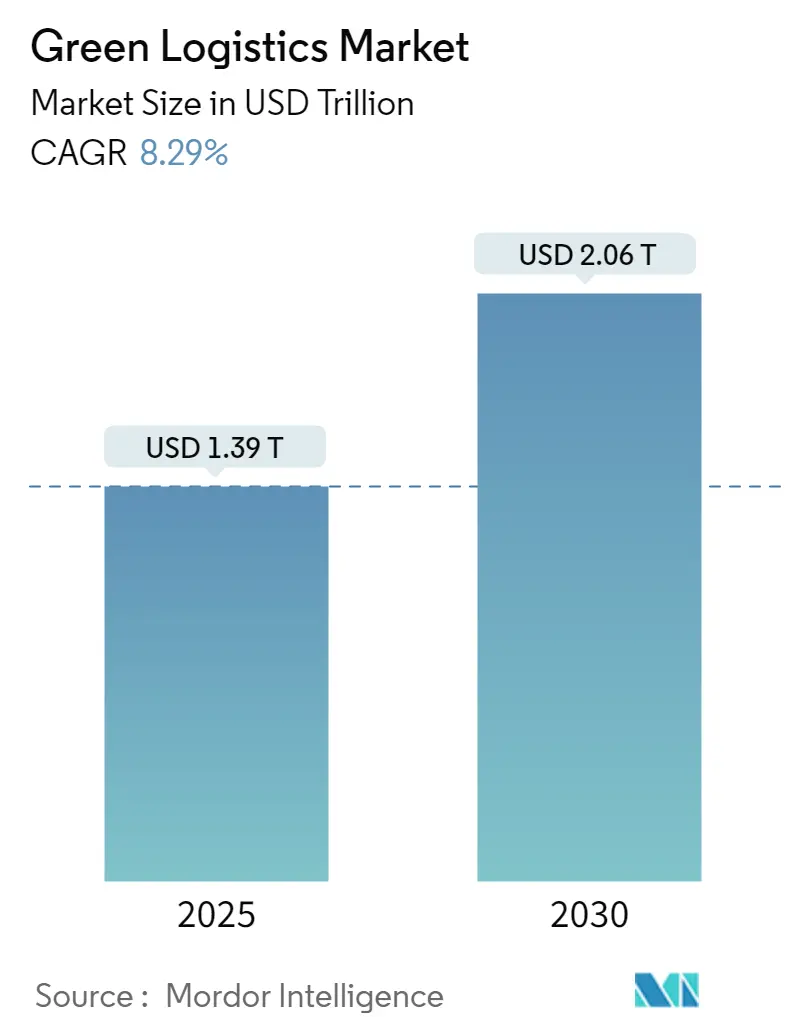

グリーンロジスティクス市場は、2025年には1.39兆米ドル、2030年には2.06兆米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は8.29%です。この成長は、規制の強化、輸送資産の急速な電化、再生可能エネルギーコストの低下といった要因によって推進されています。荷主がサプライヤー選定基準にScope 3排出量削減の検証可能性を組み込む中、デジタルルート計画、バッテリー電気トラックの普及、および「サービスとしてのグリーン」契約の台頭が市場の採用を強化しています。透明で監査可能な排出量報告を実証できるロジスティクスプロバイダーは、すでに優良な契約を獲得しており、脱炭素化に遅れをとる企業は主要な貿易ルートでの需要が減少するリスクに直面しています。規模と技術パートナーシップを組み合わせた企業への資本移動が加速しており、市場の統合が進んでいます。

主要なレポートのポイント

* エンドユーザー別: 製造業・産業が2024年にグリーンロジスティクス市場シェアの26.5%を占め、小売・Eコマースは2025年から2030年にかけて18.1%のCAGRで成長すると予測されています。

* サービスタイプ別: 輸送サービスが2024年に61%の市場シェアを占め、リバース・リターンロジスティクスは2025年から2030年にかけて21%のCAGRで進展しています。

* 輸送モード別: 道路輸送が2024年に72%の市場シェアを占め、電気道路システムは2025年から2030年にかけて18.9%のCAGRを記録すると予測されています。

* 地域別: APACが2024年にグリーンロジスティクス市場シェアの37%を占め、2025年から2030年にかけて9.1%のCAGRで拡大する見込みです。

市場の動向と推進要因

グリーンロジスティクス市場の成長を推進する主な要因は以下の通りです。

* サプライチェーン全体でのネットゼロ義務化の強化: EUの企業持続可能性報告指令やカリフォルニア州の先進クリーン・トラック規制などの義務的な開示規則により、荷主は入札に炭素基準を組み込むことを余儀なくされており、認定された低排出サービスへの需要が加速しています。DHLは2030年までに持続可能な航空燃料(SAF)の30%混合を目標とし、UPSは2050年までにフリート全体のカーボンニュートラルを計画しています。排出量パフォーマンスは契約獲得の差別化要因となっており、監査対応データを示すプロバイダーは優位性を享受しています。

* Eコマースの急増と低炭素ラストマイルソリューションの加速: 小包量の急増は都市部での排出を集中させ、ゼロエミッションゾーンや混雑料金が導入されています。AIを活用した電気バンによるルート最適化は、配達時間を15-20%短縮し、CO2排出量を最大40%削減しています。規制インセンティブとブランドコミットメントにより、「グリーンデリバリー」が標準化されつつあります。

* バッテリー電気・燃料電池トラックの急速なコスト低下: 大型車両のバッテリーパック価格は2020年以降64-75%下落し、2030年までにさらに半減すると予想されています。クラス8電気トラックは、すでに資産寿命全体で1マイルあたりのコストが13%低いことが示されており、経済的要因がフリート更新投資を推進しています。

* AIを活用したルート・積載最適化による排出量削減: 標高、天候、交通変数を取り入れた機械学習モデルは、燃料消費量を最大5.7%削減し、定時運行性能を向上させています。デジタル貨物プラットフォームは空車走行距離を削減し、低資本支出での脱炭素化を可能にしています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* ゼロエミッション車両およびインフラへの高額な初期投資: バッテリー電気トラックの購入プレミアムは1台あたり7万~11万3千米ドルに及び、メガワット充電器は専用の電気道路プロジェクトで1キロメートルあたり310万米ドルを超える可能性があります。中小規模の運送業者は資金調達に苦慮しており、新興国での大規模な導入を妨げています。

* Tier-1ルート外での充電・グリーン燃料インフラの限定性: 高速充電器は港湾や主要高速道路周辺に集中しており、地方や二次的なルートはサービスが行き届いていません。インフラ投資家はスループットの確実性なしには投資をためらい、低密度地域でのグリーンロジスティクス市場の拡大を遅らせる悪循環を生み出しています。

* 炭素報告およびグリーン燃料に関するグローバル標準の断片化: 世界的に統一された炭素報告基準やグリーン燃料の定義が不足しているため、特に国境を越える事業において、企業は複雑な規制環境に対応する必要があります。

* ESGウォッシュに関する訴訟リスクの増加: 環境に配慮していると誤解を招くような主張(グリーンウォッシング)に対する監視が強化されており、企業は正確で検証可能な環境パフォーマンスの開示が求められています。

セグメント分析

* エンドユーザー別: 製造業・産業は2024年にグリーンロジスティクス市場の26.5%を占め、長年のコンプライアンス文化と予測可能な出荷パターンが排出量監査を簡素化しています。エネルギー集約型工場は、再生可能電力と電気トラックを統合したパッケージを交渉し、複数年にわたる炭素削減を確保しています。一方、小売・Eコマースは都市部のマイクロフルフィルメントセンターや都市圏でのゼロエミッション配送義務により、18.1%のCAGRで急成長しています。自動車OEMは電気自動車運搬船を試行し、ヘルスケアブランドはSAF回廊に共同投資しています。データ中心のパフォーマンスダッシュボードが、排出量追跡を競争上の調達変数に変えています。

* サービスタイプ別: 輸送サービスは2024年の収益の61%を占め、サプライチェーンの中で最もコストが高く、炭素排出量が多い要素です。軽・中・大型資産の電化と航空貨物向けのSAFコミットメントが設備投資を支配しています。しかし、リバース・リターンロジスティクスは、循環経済政策により小売業者が製品やパッケージを回収することを義務付けられているため、年間21%で最も急速に成長している分野です。プロバイダーは自動仕分け、修理、再販ハブで対応し、DHLによるInmar Supply Chain Solutionsの買収は、この分野の能力を強化しました。

地域分析

* APAC: 2024年に37%の収益シェアでグリーンロジスティクス市場をリードし、2030年までに9.1%のCAGRで最も速く成長しています。中国の全国的なグリーン貨物回廊と電気クラス8トラックへの補助金はフリートの更新を加速させ、インドは新設の工業団地で屋上太陽光発電とEV充電を初期段階から組み込んでいます。日本は貨物鉄道の近代化を進め、東南アジア諸国はバッテリー交換やマイクログリッドソリューションを港湾拡張に統合しています。

* 北米: 米国連邦政府の2040年までのゼロエミッション・トラック販売100%目標や、クラス7-8電気自動車の取得コストを削減する税額控除に支えられ、第2位の地域貢献者です。カリフォルニア州の先進クリーン・トラック規制は、OEMにZEV販売割当の達成を義務付けています。カナダのアンチ・グリーンウォッシング法は、誤解を招く環境主張に対して罰金を課し、監査対応の開示を推進しています。

* 欧州: 炭素価格設定、eハイウェイパイロット、2030年までの大型トラックのCO2削減義務など、世界で最も洗練された政策ミックスを享受しており、ゼロエミッション貨物を規制上の確実なものとしています。スウェーデンの電気道路クラスの拡大や、CEVAによる電気トラックの導入がその例です。東欧のルートはインフラが遅れていますが、グリーン回廊に充当されたEUの結束基金が収束を約束しています。

* 中東・アフリカ: まだ初期段階ですが、急速に動員されています。UAEのネットゼロ2050戦略は太陽光発電のロジスティクスパークを支援し、サウジアラビアはグリーン水素パイロットを貨物試験に結びつけています。南アフリカの炭素税はバイオディーゼルブレンドを推進していますが、グリッドの信頼性の課題が広範なフリート電化を遅らせています。

競争環境

グリーンロジスティクス市場は適度に断片化されていますが、大規模な脱炭素化には規模と資本の深さが不可欠となるため、統合が加速しています。DSVによるDB Schenkerの143億ユーロでの買収は、ネットワーク密度と資産利用のプレミアムを強調しています。DHLは垂直統合とエネルギーパートナーのエコシステムを組み合わせ、多様なグリーン燃料アクセスを確保しています。UPSは代替燃料車両に10億米ドルを投じ、FedExは持続可能性に20億米ドルを投入しています。アセットライトなフォワーダーは戦略的提携に依存し、Kuehne + NagelはSAF契約を拡大し、GXOはAIを活用した倉庫自動化を統合しています。価格競争はグリーン設備投資プログラムのコストによって緩和されており、差別化は排出量の透明性、マルチモーダルな柔軟性、および持続可能性指標を荷主のESG開示に変換する能力にますます依存しています。上位5社が収益の約38%を支配しており、市場は寡占的なダイナミクスに向かっています。

主要企業

主要な市場参加者には、DHL Group、United Parcel Service (UPS)、FedEx Corporation、GEODIS、XPO Logistics、Bollore Logisticsなどが挙げられます。

最近の業界動向

* 2025年3月: DHL GroupはScaniaとの長距離電気トラック試験を完了し、22,000kmで90%のCO2削減を記録しました。

* 2025年4月: DSVはDB Schenkerを143億ユーロで買収し、2028年までに90億デンマーククローネの持続可能性関連シナジーを目標とする416億米ドルの収益を持つ巨大企業を形成しました。

* 2025年2月: DHLとNesteはSAFオフテイク契約を2030年までに年間30万トンに拡大し、道路フリート向けの再生可能ディーゼルもさらに検討しています。

* 2025年1月: DHL Supply ChainはInmar Supply Chain Solutionsを買収し、14のリターンセンターと800人のスタッフを追加してリバースロジスティクス能力を強化しました。

本レポートは、グリーンロジスティクス市場に関する詳細な分析を提供しています。市場の定義、推進要因、阻害要因、市場規模の予測、主要なセグメンテーション、競争環境、そして調査方法論について包括的に解説しています。

市場定義と調査範囲

グリーンロジスティクス市場は、低炭素フリート、エネルギー効率の高い倉庫、最適化されたルーティングソフトウェア、循環型パッケージング、および検証済みの炭素会計ダッシュボードを意図的に導入する、サードパーティの倉庫保管、流通、輸送、リバース、付加価値ロジスティクスサービスから得られるすべての収益を対象としています。これらの活動は、製造業、小売・Eコマース、ヘルスケア、自動車などのエンドユーザー向けに、道路、鉄道、海上、航空輸送を含み、あらゆる地域にわたります。ただし、社内ロジスティクス費用や単独の炭素クレジット取引は対象外とされています。

市場の推進要因

市場成長を加速させる主な要因は以下の通りです。

* グローバルサプライチェーン全体で厳格化するネットゼロ義務。

* Eコマースの急増による低炭素ラストマイルソリューションへの需要拡大。

* バッテリー電気トラックおよび燃料電池トラックのコストの急速な低下。

* AIを活用したルートおよび積載最適化による排出量削減。

* 重量貨物輸送路における電気道路システムの展開。

* 炭素削減を収益化する「Green-as-a-Service」契約モデルの台頭。

市場の阻害要因

一方で、市場の成長を妨げる主な課題も存在します。

* ゼロエミッションフリートおよびインフラに対する高額な初期設備投資。

* 炭素報告およびグリーン燃料に関するグローバル標準の断片化。

* 主要ルート以外の地域における充電およびグリーン燃料インフラの限定的な整備。

* ESGグリーンウォッシングの主張に関連する訴訟や罰則の増加。

市場規模と成長予測

グリーンロジスティクス市場は、2025年には1.39兆米ドルに達すると予測されています。その後、年平均成長率(CAGR)8.29%で成長し、2030年には2.06兆米ドルに達する見込みです。地域別では、アジア太平洋地域が市場最大のシェア(37%)を占め、2030年までのCAGRも9.1%と最も急速な成長が予測されています。サービスタイプ別では、リバース&リターンロジスティクスが21%のCAGRで最も急速に拡大すると見込まれています。

主要セグメンテーション

市場は、エンドユーザー(小売・Eコマース、製造・産業、自動車、ヘルスケア・医薬品、食品・飲料、化学・危険物、その他)、サービスタイプ(倉庫保管、輸送(道路、鉄道、海上・内陸水路、航空)、付加価値サービス(梱包、キッティング、ラベリング))、および地理(北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカ)に基づいて詳細に分析されています。

競争環境と主要企業の動向

市場の競争環境は、市場集中度、戦略的動き、市場シェア分析を通じて評価されています。DHL Group、UPS、FedEx Corporation、Kuehne + Nagel International AG、Nippon Expressなどの主要なロジスティクス企業は、脱炭素化に向けて、電気自動車や代替燃料車の導入、持続可能な航空燃料の利用契約、AI最適化ツールの活用、長期的なグリーン燃料供給を確保するための戦略的エネルギーパートナーシップへの投資を進めています。

調査方法論の信頼性

本レポートの調査は、厳格な方法論に基づいて行われています。一次調査では、フリート管理者やサステナビリティ責任者への半構造化インタビューを通じて、排出量ベースの価格設定プレミアムや電気自動車の利用率などを検証しています。二次調査では、世界銀行のロジスティクスパフォーマンス指数、UNCTADの港湾取扱量データ、Eurostatの輸送エネルギーバランスなど、広範な公開統計や政策文書、企業情報が活用されています。市場規模の算出と予測は、トップダウンモデルとボトムアップチェックを組み合わせ、バッテリー電気トラックの登録台数、エコ倉庫の床面積、炭素価格の動向、Eコマースの小包成長率などの主要変数を考慮した多変量回帰分析とARIMAモデルを用いて行われています。データは三段階のレビューと独立したデータソースとの比較検証を経ており、毎年更新されることで、市場の意思決定者にとって信頼性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グローバルサプライチェーン全体で厳格化するネットゼロ義務

- 4.2.2 Eコマースのブームが低炭素ラストマイルソリューションの需要を加速

- 4.2.3 バッテリー電気トラックおよび燃料電池トラックの急速なコスト低下

- 4.2.4 AIを活用した経路および積載最適化による排出量削減

- 4.2.5 重量貨物輸送回廊における電気道路システムの展開

- 4.2.6 炭素削減を収益化する新たな「Green-as-a-Service」契約モデル

-

4.3 市場の阻害要因

- 4.3.1 ゼロエミッションフリートおよびインフラに対する高額な初期設備投資

- 4.3.2 炭素報告およびグリーン燃料に関する断片的な国際標準

- 4.3.3 主要ルート外での充電およびグリーン燃料インフラの限定性

- 4.3.4 ESGグリーンウォッシングの主張に関連する訴訟/罰則の増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 エンドユーザー別 (金額、10億米ドル)

- 5.1.1 小売・Eコマース

- 5.1.2 製造・産業

- 5.1.3 自動車

- 5.1.4 ヘルスケア・医薬品

- 5.1.5 食品・飲料

- 5.1.6 化学品・危険物

- 5.1.7 その他

-

5.2 サービスタイプ別 (金額)

- 5.2.1 倉庫保管

- 5.2.2 輸送

- 5.2.2.1 道路

- 5.2.2.2 鉄道

- 5.2.2.3 海上・内陸水路

- 5.2.2.4 航空

- 5.2.3 付加価値サービス (梱包、キッティング、ラベリング)

-

5.3 地域別 (金額)

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 ペルー

- 5.3.2.3 チリ

- 5.3.2.4 アルゼンチン

- 5.3.2.5 その他の南米諸国

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.3.3.7 その他のアジア太平洋諸国

- 5.3.4 ヨーロッパ

- 5.3.4.1 イギリス

- 5.3.4.2 ドイツ

- 5.3.4.3 フランス

- 5.3.4.4 スペイン

- 5.3.4.5 イタリア

- 5.3.4.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.3.4.7 北欧 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.3.4.8 その他のヨーロッパ諸国

- 5.3.5 中東・アフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 南アフリカ

- 5.3.5.4 ナイジェリア

- 5.3.5.5 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 DHLグループ

- 6.4.2 ユナイテッド・パーセル・サービス(UPS)

- 6.4.3 フェデックス・コーポレーション

- 6.4.4 ジェオディス

- 6.4.5 ヘルマン・ワールドワイド・ロジスティクス

- 6.4.6 キューネ・アンド・ナーゲル・インターナショナルAG

- 6.4.7 日本通運

- 6.4.8 セバ・ロジスティクス

- 6.4.9 XPOロジスティクス

- 6.4.10 DSV A/S

- 6.4.11 日本郵船ロジスティクス株式会社

- 6.4.12 ボロレ・ロジスティクス

- 6.4.13 アル・フッタイム・ロジスティクス

- 6.4.14 マヒンドラ・ロジスティクス株式会社

- 6.4.15 アメリカコールド・ロジスティクス

- 6.4.16 GXOロジスティクス

- 6.4.17 C.H. ロビンソン・ワールドワイド株式会社

- 6.4.18 リネージュ・ロジスティクス

- 6.4.19 JDロジスティクス

- 6.4.20 ライダー・システム株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

グリーンロジスティクスとは、物流活動が環境に与える負荷を低減し、持続可能な社会の実現に貢献することを目指す取り組み全般を指します。具体的には、原材料の調達から生産、保管、輸送、販売、そして最終的な廃棄やリサイクルに至るまでのサプライチェーン全体において、温室効果ガス排出量の削減、エネルギー消費の抑制、廃棄物の削減、資源の有効活用などを追求するものです。これは単なるコスト削減や効率化に留まらず、企業の社会的責任(CSR)を果たす上で不可欠な要素として、近年その重要性がますます高まっています。

グリーンロジスティクスの具体的な取り組みには、いくつかの種類があります。まず、輸送面では「モーダルシフト」が挙げられます。これは、トラックによる陸上輸送から、環境負荷の低い鉄道や船舶への転換を促すものです。また、輸送効率を高めるために、共同配送の推進や積載率の向上、最適な配送ルートのAIによる自動算出なども行われます。車両の面では、電気自動車(EV)や燃料電池車(FCV)といった次世代自動車の導入、エコドライブの徹底による燃費改善も重要な要素です。保管面では、倉庫における省エネルギー化が推進されており、LED照明の導入、太陽光発電などの再生可能エネルギーの活用、高効率な空調システムの導入などが進められています。さらに、包装資材の簡素化やリサイクル可能な素材への転換、リバースロジスティクス(回収・再利用・廃棄の効率化)の推進も、廃棄物削減に大きく貢献します。

これらの取り組みは、環境負荷の低減という直接的な効果だけでなく、企業に多岐にわたるメリットをもたらします。例えば、燃料費や廃棄物処理費の削減によるコスト競争力の強化、環境規制への対応、そして環境意識の高い消費者や投資家からの評価向上による企業イメージの向上などが挙げられます。また、サプライチェーン全体の効率化は、物流の安定性やレジリエンス(回復力)の向上にも繋がり、予期せぬ事態に対するリスクを低減する効果も期待できます。

グリーンロジスティクスを支える関連技術は多岐にわたります。IoT(モノのインターネット)は、車両の位置情報、積載状況、温湿度などをリアルタイムで把握し、輸送の最適化に貢献します。AI(人工知能)は、過去のデータや気象情報、交通状況などを分析し、最適な配送ルートの提案や需要予測の精度向上に活用されます。ビッグデータ分析は、膨大な物流データを解析し、非効率な部分を特定して改善策を導き出します。また、EVやFCVといった環境対応車の普及、ドローンや自動運転技術によるラストワンマイル配送の効率化も進められています。ブロックチェーン技術は、サプライチェーン全体の透明性を高め、製品のトレーサビリティを確保することで、環境配慮型製品の信頼性を向上させる可能性を秘めています。

市場背景としては、地球温暖化問題の深刻化と、それに伴う国際的な脱炭素社会への移行が挙げられます。パリ協定やSDGs(持続可能な開発目標)への意識の高まりは、企業活動における環境配慮を不可欠なものとしています。また、消費者や投資家の環境意識も高まっており、環境に配慮しない企業は市場での競争力を失うリスクに直面しています。燃料価格の変動リスクや、物流業界における人手不足も、効率的で持続可能な物流システムへの転換を後押ししています。各国政府も、グリーンロジスティクス推進のための補助金制度や税制優遇措置などを導入し、企業の取り組みを支援しています。

今後の展望として、グリーンロジスティクスはデジタル技術との融合をさらに加速させ、サプライチェーン全体の可視化と最適化がより一層進むでしょう。AIやIoTを活用した予測分析や自動化が進み、無駄のない効率的な物流が実現されると期待されます。また、サーキュラーエコノミー(循環型経済)の概念との連携が強化され、製品の設計段階からリサイクルや再利用を考慮した物流システムが構築されるでしょう。国際的な標準化の動きも進み、グローバルサプライチェーン全体での環境負荷低減が求められるようになります。さらに、物流のシェアリングエコノミー化や、都市部における共同配送網の拡充など、新たなビジネスモデルの創出も期待されます。グリーンロジスティクスは、単なる環境対策に留まらず、企業の競争力強化と持続可能な社会の実現に不可欠な戦略的要素として、今後も進化を続けていくことでしょう。