定量ポンプ市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

定量ポンプ市場レポートは、製品タイプ(ダイヤフラムポンプ、ピストン/プランジャーポンプなど)、用途(水・廃水処理、石油・ガス、化学処理、食品・飲料、医薬品・バイオテクノロジーなど)、エンドユーザー施設(産業用、商業用、住宅・公共事業)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドーシングポンプ市場の概要

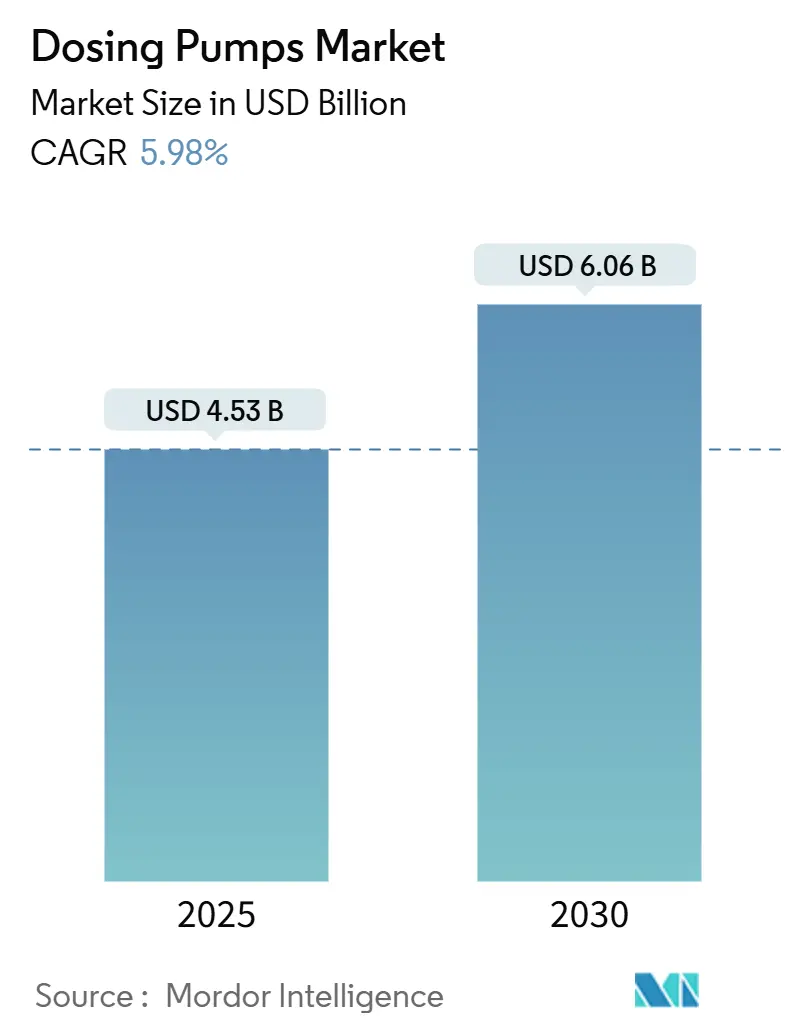

ドーシングポンプ市場は、2025年には45.3億米ドルと推定され、2030年までに60.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.98%です。この成長は、水処理、石油・ガス、医薬品製造といった分野において、精密な計量機器が不可欠な役割を果たすことを反映しています。これらの分野では、正確な化学薬品の供給がプロセスの完全性と規制遵守を直接的に保証します。

市場を牽引する主な要因としては、ヨーロッパにおける廃水処理に関するより厳格な法規制、アジア太平洋地域全体での広範な水インフラプログラム、そして医薬品分野における連続生産への移行が挙げられます。ベンダーは、インダストリー4.0の接続性要件を満たしつつ、メンテナンス負担を軽減するために、AI対応のリモートモニタリング、エネルギー効率の高いモーター技術、サイバーセキュリティ強化型コントローラーを優先しています。合併・買収活動の活発化は、規模の効率化への緩やかな動きを示唆していますが、競争環境は依然として細分化されており、特定の用途におけるドーシング問題を解決する専門イノベーターに報いる余地があります。

主要なレポートのポイント

* 製品タイプ別: 2024年にはダイヤフラム技術がドーシングポンプ市場シェアの41.8%を占めました。同じセグメンテーション内で、ペリスタルティックユニットは2030年までに7.0%の最速CAGRを記録すると予測されています。

* 用途別: 2024年には水処理・廃水処理がドーシングポンプ市場規模の34.1%の収益シェアを占めました。医薬品・バイオテクノロジー分野は2030年までに7.3%のCAGRで拡大すると見込まれています。

* エンドユーザー施設別: 2024年には産業プラントが需要の69.9%を占めましたが、住宅・地方自治体向けは2030年までに6.8%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年の世界売上高の40.5%を占めて市場を支配し、予測期間中に6.6%のCAGRを達成する見込みです。

世界のドーシングポンプ市場のトレンドと洞察

推進要因

ドーシングポンプ市場の成長を促進する主な要因は以下の通りです。

1. 水・廃水インフラ投資の増加(CAGRへの影響度:1.50%)

* 地理的関連性: 世界的(アジア太平洋地域と北米が主導)

* 影響期間: 中期(2~4年)

* 2025年には新規水プロジェクトへの投資が過去最高水準に達し、調査対象組織の96%が投資を維持または増加させる計画です。アジア地域は、プラント改修に10億米ドル以上を割り当てる民間または公共団体が4分の1を占め、米国や英国の10分の1と比較してリードしています。このような拡張プロジェクトは、凝集剤、消毒剤、pH調整剤の精密なドーシングに依存しており、高度な計量システムの需要を増幅させています。カナダの200億米ドルの廃水プログラムは、現代のドーシングポンプと無人多シフト運転が可能な市場機器を必要とする施設に投入されている公的資金の規模を示しています。

2. 厳格な環境ドーシング精度基準(CAGRへの影響度:0.80%)

* 地理的関連性: ヨーロッパと北米(アジア太平洋地域に拡大中)

* 影響期間: 長期(4年以上)

* 欧州連合は、微量汚染物質や医薬品残留物を除去する第四次プロセスを義務付けるために、都市廃水処理指令を改訂しました。これにより、計量ポンプの許容誤差が従来の5%レベルから1%未満の許容範囲へと引き上げられ、ユーティリティは10,000:1のターンダウン比を維持するためにペリスタルティックおよびソレノイド設計への投資を促されています。2030年までの段階的な実施スケジュールは、特にデジタル分析と認定された耐薬品性を統合した改修パッケージにおいて、ドーシングポンプ市場の持続的な、規制に裏打ちされた受注パイプラインを提供します。

3. 石油・ガス化学薬品注入需要の増加(CAGRへの影響度:1.20%)

* 地理的関連性: 北米、中東、オフショア地域

* 影響期間: 短期(2年以内)

* オフショアおよびシェール生産者は、水和物防止、腐食抑制、フローアシュアランスのために化学薬品注入スキッドを展開しており、それぞれが高圧計量の精度に依存しています。API 675規格のダイヤフラムポンプは、10,000 psiを超える圧力で精密なメタノールドーシングを実現し、海底タイバックに必要なエンジニアリングの深さを示しています。正確な投与量が化学プログラムコストを最大35%削減し、資産寿命を延ばすことが確認されており、ドーシングポンプ市場が上流および下流の予算優先事項を確保し続ける理由を裏付けています。

4. AI対応リモートモニタリングの採用(CAGRへの影響度:0.60%)

* 地理的関連性: 世界的(先進市場で早期採用)

* 影響期間: 中期(2~4年)

* AI対応のリモートモニタリングは、ドーシングポンプの運用効率と信頼性を向上させ、市場成長に貢献しています。

5. 連続フローバイオテクノロジーにおける精密マイクロドーシング(CAGRへの影響度:0.40%)

* 地理的関連性: 北米とヨーロッパの医薬品ハブ

* 影響期間: 長期(4年以上)

* 医薬品製造における連続生産への移行は、クリーンルーム対応のペリスタルティックおよびマイクロプランジャーモデルによる精密なマイクロドーシングの需要を高めています。

6. EUのリン除去改修義務化(CAGRへの影響度:0.30%)

* 地理的関連性: 欧州連合加盟国

* 影響期間: 中期(2~4年)

* EU指令に基づくリン排出量の上限は、数千の既存プラントに石灰、ミョウバン、鉄塩供給スキッドの改修または交換を義務付けています。これにより、コンパクトなフットプリントソリューションを提供するベンダーにとって、予測可能な中期的な受注残が生じています。

抑制要因

ドーシングポンプ市場の成長を妨げる主な要因は以下の通りです。

1. 原材料価格の変動(CAGRへの影響度:-0.70%)

* 地理的関連性: 世界的(製造業が盛んな地域が最も影響を受ける)

* 影響期間: 短期(2年以内)

* ステンレス鋼、エンジニアリングポリマー、精密機械加工合金はポンプのコスト構造の20~60%を占め、これらの投入物の価格変動は直接的に利益を圧迫します。Grundfosは2025年1月に、鋼材と樹脂の値上げを理由に最大6%の定価引き上げを発表しました。

2. 低コストのアジアメーカーによる価格競争(CAGRへの影響度:-0.5%)

* 地理的関連性: 世界的(既存メーカーが最も影響を受ける)

* 影響期間: 中期(2~4年)

* 低コストのアジアメーカーからの価格圧力は、市場の競争を激化させ、既存メーカーの収益性に影響を与えています。

3. ネットワーク化されたポンプにおけるサイバーセキュリティリスク(CAGRへの影響度:-0.4%)

* 地理的関連性: 世界的(先進市場でより高いリスクに直面)

* 影響期間: 中期(2~4年)

* イーサネットやワイヤレス接続ポイントが増えるたびに、プロセスプラントの攻撃対象領域が広がります。不正なパラメータ変更は、過塩素化イベントや環境的・安全上の影響を伴う排水品質の低下につながる可能性があります。

4. 熟練したメンテナンス労働者の不足(CAGRへの影響度:-0.3%)

* 地理的関連性: 北米とヨーロッパが主(世界的に拡大中)

* 影響期間: 長期(4年以上)

* 熟練したメンテナンス労働者の不足は、ドーシングポンプシステムの設置、保守、修理に影響を与え、運用コストの増加やダウンタイムの長期化につながる可能性があります。

セグメント分析

製品タイプ別:ダイヤフラムの優位性とペリスタルティックの挑戦

* ダイヤフラムポンプ: 2024年にはドーシングポンプ市場規模の41.8%を占めました。その漏れのない構造は、研磨性スラリー、粘性ポリマー、加圧炭化水素に対して最小限の相互汚染リスクで耐えることができます。多層PTFEダイヤフラム、統合された圧力リリーフバルブ、マイクロプロセッサベースのストローク制御により、精度は±1%に向上しています。これらの特性により、ダイヤフラム設計は、稼働時間が初期費用よりも優先されるオフショア化学薬品注入や地方自治体の凝集剤供給業務に定着しています。

* ペリスタルティックユニット: 2030年までに7.0%のCAGRで成長すると予測されており、他のすべての競合技術を上回っています。プロセス流体を使い捨てホース内に隔離するため、相互汚染が事実上不可能であり、医薬品のGMP基準をサポートします。新興の熱可塑性エラストマーチューブは耐用年数を延ばし、ホース交換間隔を25%短縮し、総所有コストを改善しています。その結果、ペリスタルティックブランドは、歴史的にドーシングポンプ市場の重負荷ニッチから遠ざけていた圧力と流量の性能ギャップを埋めつつあります。

用途別:水処理のリーダーシップと医薬品の加速

* 水処理・廃水処理: 2024年には世界収益の34.1%を占め、ドーシングポンプ市場の基盤需要を支え続けています。先進国および発展途上国における厳格な消毒および栄養素除去要件は、塩素、鉄塩、ポリマー供給パッケージの長期的な可視性を確保しています。

* 医薬品・バイオテクノロジー: 連続生産セルがバッチ操作に取って代わるにつれて、2030年までに7.3%の最高のアプリケーションCAGRを記録しています。クリーンルーム対応のペリスタルティックおよびマイクロプランジャーモデルは、医薬品含有量の均一性において1%未満の相対標準偏差を維持します。個別化医療における自動ノズルベースの堆積は、特に使い捨ての接液経路がバリデーションを簡素化し、切り替えを迅速化する場合に、対象となる基盤をさらに広げています。この需要パターンは、医薬品をドーシングポンプ市場における最高の成長ポケットとして確立しています。

エンドユーザー施設別:産業の優位性と地方自治体の成長

* 産業施設: 2024年には69.9%の収益を上げました。これは、精製所、化学プラント、発電所が、それぞれ耐腐食性の計量ヘッドとオン・スキッド分析を必要とする数百の連続ドーシングポイントを運用しているためです。機器選択基準は、ライフサイクルコスト、平均故障間隔、および現地サービス可用性に重点を置いており、ベンダーは予測メンテナンススケジュールをガイドするクラウドダッシュボードを展開しています。

* 住宅・地方自治体: 小規模ながら、アジア太平洋地域と北米における積極的な飲料水および廃水支出プログラムのおかげで、6.8%のCAGRを達成する見込みです。Dosatronの機械式非電気比例インジェクターは、流量変動に関係なく投与量の比例性を維持し、遠隔地の揚水ポンプ場でのエネルギー消費を削減し、設置を簡素化します。PFAS(パーフルオロアルキルおよびポリフルオロアルキル物質)除去への意識の高まりは、以前は基本的な塩素処理に依存していた中規模の町に高度な凝集剤ドーシングスキッドを導入し、公共部門の対象市場を拡大しています。

地域分析

* アジア太平洋: 2024年には世界売上高の40.5%を占め、中国、インド、東南アジア経済が産業生産を拡大し、国家廃水処理義務を導入するにつれて、6.6%のCAGRで成長すると予測されています。中国の地方政府は数十億ドル規模の三次処理アップグレードを後援しており、インドのグジャラート州とテランガーナ州の医薬品クラスターは、精密ドーシングポンプと市場機器を必要とする閉ループ溶剤回収ラインを設置しています。現地の製造拠点はリードタイムを短縮し、着地コストを削減し、この地域の量的なリーダーシップを強化しています。

* 北米: 米国とカナダが数百億ドル規模の水インフラ法案を実行しており、新しい消毒接触槽、高度酸化、栄養素除去に資金を提供しているため、引き続き大きなシェアを維持しています。改訂された安全飲料水法規則の下で義務付けられている鉛サービスラインの交換と並行して、次亜塩素酸ナトリウムおよびオルトリン酸供給システムのドーシングポンプ市場規模が上昇しています。成熟した石油・ガス事業は、計量レポートを既存の企業資源計画プラットフォームに統合するリモートモニタリングのアップグレードに投資し続けています。

* ヨーロッパ: 第四次プロセスと総リン上限を義務付ける都市廃水処理指令によって牽引されるイノベーションの中心地であり続けています。ドイツ、フランス、英国がほとんどの改修を占め、中央および東ヨーロッパ諸国はEU結束基金を利用してコンプライアンスプロジェクトに資金を供給しています。北欧のユーティリティはエネルギー最適化された可変速ドライブを好み、地中海諸国は複雑なスケール防止剤、凝集剤、殺生物剤のドーシングを伴うハイブリッド脱塩・廃水処理スキームに移行しています。

* 南米、中東・アフリカ: 絶対額では上位3地域に遅れをとっていますが、ブラジルの農業廃水部門や湾岸地域のアップストリーム化学薬品注入プログラムにおいて、2桁成長の可能性を秘めています。

競合状況

ドーシングポンプ市場は、グローバルな多国籍企業と専門的な中堅企業のバランスの取れた混合が特徴です。Grundfos、IDEX Corporationの子会社であるMilton RoyとPulsafeeder、およびProMinentがティア1のシェアをリードしており、それぞれ水処理、化学薬品、石油・ガス、ライフサイエンスの用途向けに構成されたダイヤフラム、ソレノイド、ペリスタルティック、プランジャーのポートフォリオを展開しています。製品の差別化は、材料科学、コントローラーの高度化、および重要な産業における48時間以内のスペアパーツ配送を保証するグローバルサービス網にかかっています。

2024年には買収活動が加速しました。Atlas CopcoはKracht GmbHを買収してニッチな精密計量専門知識を確保し、GrundfosはCulliganの商業・産業部門を1億ユーロで買収し、TsurumiはZenit Groupを吸収して水中廃水ポンプのポートフォリオを拡大しました。これらの動きは、垂直統合、隣接技術の獲得、地理的拡大を追求するものであり、緩やかな統合トレンドを示唆しています。しかし、デジタル分析、ポリマー特有の接液経路、または特殊合金加工に特化した独立系イノベーターは、単一のサプライヤーがすべての最終用途分野を支配しているわけではないため、依然として優良顧客を獲得しています。

将来の戦略は、AI対応サービス契約、サブスクリプションベースのモニタリング、NEMA PremiumまたはIE5モーターの採用を中心に展開されており、販売者は脱炭素化パートナーとしての地位を確立しています。ベンダーはまた、PFASやマイクロプラスチックなどの新興汚染物質に対応するために、エンドユーザーとの共同開発プログラムにも従事しています。これらのイニシアチブは、顧客の囲い込みを深め、低コストのアジアからの新規参入者による価格競争に対する回復力を構築します。

ドーシングポンプ業界のリーダー

* Grundfos Holding A/S

* IDEX Corporation (Milton Roy, Pulsafeeder)

* Prominent GmbH

* SEKO S.p.A.

* Watson-Marlow Fluid Technology (Spirax-Sarco)

最近の業界動向

* 2025年1月: Grundfosは、投入コストの上昇と需要の継続を理由に、2025年1月2日より国内、商業、産業部門全体で最大6%の定価引き上げを発表しました。

* 2024年9月: Grundfosは、Culliganのイタリア、フランス、英国における商業・産業事業部門の1億ユーロでの買収を完了し、約400人の従業員を追加し、水処理サービス範囲を拡大しました。

* 2024年9月: TsurumiはZenit Groupを買収し、水中廃水ポンプのポートフォリオを拡大し、ヨーロッパでの流通チャネルを強化しました。

* 2024年8月: Ingersoll RandはUT Pumpsを買収し、高圧石油・ガス用途をターゲットとするスクリューおよびトリプレックスプランジャー製品を強化しました。

このレポートは、世界の定量ポンプ市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の概要、推進要因、阻害要因、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析まで、広範な視点から市場を評価しています。

エグゼクティブサマリーによると、定量ポンプ市場は2024年に42.6億米ドル規模であり、2030年までに5.98%の年平均成長率(CAGR)で拡大し、60.6億米ドルに達すると予測されています。

市場の主要な推進要因としては、水処理および廃水処理インフラへの投資増加、環境規制における投薬精度の厳格化、石油・ガス分野における化学薬品注入需要の拡大が挙げられます。さらに、AIを活用した遠隔監視システムの導入が進み、継続フローバイオテクノロジーにおける精密な微量投薬の必要性、およびEUにおけるリン除去改修義務化も市場成長を後押ししています。

一方で、市場の阻害要因としては、原材料価格の変動、低コストのアジアメーカーによる価格競争圧力、ネットワーク接続されたポンプにおけるサイバーセキュリティリスク、熟練したメンテナンス作業員の不足が指摘されています。

製品タイプ別では、ダイアフラムポンプが市場を牽引しており、腐食性物質や高圧環境での使用に耐え、漏洩リスクが低いことから、41.8%の市場シェアを占めています。用途別では、医薬品およびバイオテクノロジー分野が最も急速に成長しており、連続生産の採用と超精密な微量投薬のニーズにより、2030年まで7.3%のCAGRで成長すると見込まれています。

地域別に見ると、アジア太平洋地域が世界の需要の40.5%を占める最大の市場となっています。これは、急速な工業化、大規模な都市水インフラへの投資、および大規模な医薬品生産が主な要因です。

技術面では、AIを活用した状態監視プラットフォームがメンテナンスコストを削減し、稼働時間を改善するため、デジタル接続性が新しいポンプ購入の主要な選択基準となっています。

競争環境は中程度に細分化されており、単一のベンダーが20%を超えるシェアを持つことはなく、上位5社の合計シェアも50%未満にとどまっています。これにより、市場は革新を促進する環境が維持されています。

本レポートでは、市場規模と成長予測を、製品タイプ(ダイアフラムポンプ、ピストン/プランジャーポンプ、蠕動ポンプ、その他)、用途(水処理・廃水処理、石油・ガス、化学処理、医薬品・バイオテクノロジー、食品・飲料、発電、その他)、エンドユーザー施設(産業用、商業用、住宅・公共事業)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に詳細に分析しています。

さらに、競合情勢として、市場集中度分析、戦略的動向(M&A、パートナーシップなど)、主要企業の市場シェア分析、およびGrundfos Holding A/S、IDEX Corporation、Prominent GmbH、SEKO S.p.A.、Watson-Marlow Fluid Technology、Xylem Inc.などを含む主要企業の詳細な企業プロファイルが提供されています。

最後に、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及されており、市場の全体像を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 水・廃水インフラ支出の増加

- 4.2.2 厳格な環境投薬精度基準

- 4.2.3 石油・ガス化学品注入需要の増加

- 4.2.4 AIを活用した遠隔監視の導入

- 4.2.5 連続フローバイオテクノロジー向け精密マイクロドージング

- 4.2.6 EUのリン除去改修義務化

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 低コストのアジアメーカーによる価格圧力

- 4.3.3 ネットワーク化されたポンプにおけるサイバーセキュリティリスク

- 4.3.4 熟練したメンテナンス作業員の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 競争上の対抗関係

- 4.7.2 新規参入の脅威

- 4.7.3 供給者の交渉力

- 4.7.4 買い手の交渉力

- 4.7.5 代替品の脅威

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 ダイヤフラムポンプ

- 5.1.2 ピストン/プランジャーポンプ

- 5.1.3 ペリスタルティック(ホースおよびチューブ)ポンプ

- 5.1.4 その他(ギア、スクリューなど)

-

5.2 用途別

- 5.2.1 水および廃水処理

- 5.2.2 石油およびガス

- 5.2.3 化学処理

- 5.2.4 医薬品およびバイオテクノロジー

- 5.2.5 食品および飲料

- 5.2.6 発電

- 5.2.7 その他(パルプ・紙、鉱業)

-

5.3 エンドユーザー施設別

- 5.3.1 産業用

- 5.3.2 商業用

- 5.3.3 住宅および地方自治体

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度分析

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場ランク/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 グルンドフォス・ホールディング A/S

- 6.4.2 IDEXコーポレーション(ミルトン・ロイ、パルサフィーダー)

- 6.4.3 プロミネント GmbH

- 6.4.4 SEKO S.p.A.

- 6.4.5 ワトソン・マーロー・フルード・テクノロジー(スピラックス・サーコ)

- 6.4.6 ザイレム社

- 6.4.7 ドーバー(ネプチューン、PSG)

- 6.4.8 インガソール・ランド(ARO)

- 6.4.9 ブルーホワイト・インダストリーズ

- 6.4.10 ワナー・エンジニアリング(ハイドラセル)

- 6.4.11 グラコ社

- 6.4.12 SEEPEX GmbH

- 6.4.13 ルッツ・ジェスコ GmbH

- 6.4.14 エタトロン DS

- 6.4.15 SEAランド srl

- 6.4.16 ノースリッジ・ポンプス

- 6.4.17 レワ GmbH

- 6.4.18 ヴェルデル・リキッド

- 6.4.19 CIRCOR(IMO)

- 6.4.20 コール・パーマー(マスターフレックス)

- 6.4.21 ドセウロ S.r.l.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

定量ポンプは、特定の液体を非常に高い精度で、かつ一定の流量で送液または注入するために設計された特殊なポンプです。その最大の特長は、単に液体を移送するだけでなく、その量を厳密に制御できる点にあります。このため、計量ポンプや薬注ポンプとも呼ばれ、微量から大量まで、幅広い流量範囲で正確な送液が求められる場面で不可欠な役割を果たしています。一般的なポンプが主に液体の移送能力を重視するのに対し、定量ポンプは流量の正確性と再現性に重点を置いており、これによりプロセスの安定化や品質の均一化に大きく貢献しています。

定量ポンプには、その駆動方式や送液メカニズムによっていくつかの主要な種類があります。最も広く普及しているのは、ダイヤフラム式とプランジャー式、そしてチューブ式(ペリスタルティックポンプ)です。ダイヤフラム式ポンプは、柔軟な膜(ダイヤフラム)を往復運動させることで液体の吸入・吐出を行います。液がポンプ内部の駆動部と直接接触しないため、腐食性の高い薬品やスラリを含む液体の送液に適しており、液漏れのリスクが低いという利点があります。また、高圧での送液も可能です。一方、プランジャー式ポンプは、精密に加工されたプランジャー(ピストン)をシリンダー内で往復させることで液を送り出します。非常に高い圧力と優れた流量精度を実現できるため、高圧プロセスや極めて正確な流量制御が求められる用途で利用されますが、プランジャーとシリンダー間の摩耗や液漏れ対策が重要になります。チューブ式ポンプ、またはペリスタルティックポンプは、柔軟なチューブをローラーで押しつぶしながら液を移送する方式です。液がチューブ内のみを流れるため、ポンプ本体が液に接触せず、滅菌が必要な液体や粘性の高い液体、粒子を含む液体の送液に最適です。脈動が少なく、洗浄が容易であるという特長も持ちます。これらのポンプは、モーター駆動や電磁駆動など、様々な駆動方式と組み合わされ、用途に応じた最適な選択が可能です。

定量ポンプの用途は非常に多岐にわたります。最も代表的なのは水処理分野で、浄水場や下水処理場において、凝集剤、殺菌剤、pH調整剤などの薬品を正確に注入するために使用されます。これにより、水の品質を安定させ、環境基準を満たす処理を実現しています。化学工業においては、反応プロセスにおける触媒や添加剤の精密な注入、異なる液体の混合比率の厳密な制御に不可欠です。食品・飲料業界では、香料、着色料、保存料などの添加物を正確に配合するために用いられ、製品の品質と味の一貫性を保ちます。医療・製薬分野では、試薬の分注、培養液の供給、透析液の調合など、微量かつ高精度な液体の取り扱いが求められる場面で活躍しています。その他にも、農業分野での肥料や農薬の希釈・散布、半導体製造プロセスにおける薬液供給、ボイラー水処理、プール水管理など、あらゆる産業でその精密な送液能力が活用されています。

定量ポンプの性能向上や応用範囲の拡大は、様々な関連技術の進化によって支えられています。制御技術の進歩は、マイクロプロセッサによる流量のデジタル制御、比例制御、PID制御などを可能にし、より複雑なプロセスへの対応や、外部信号との連携による自動運転を実現しています。材料技術の発展は、耐食性、耐薬品性、耐摩耗性に優れたフッ素樹脂、セラミックス、特殊合金などの新素材をポンプの接液部に採用することを可能にし、過酷な環境下での耐久性と信頼性を向上させました。また、流量センサー、圧力センサー、液面センサーといった各種センサー技術との連携により、リアルタイムでの運転状況監視や異常検知、フィードバック制御が可能となり、より安定した運転を実現しています。近年では、IoT(モノのインターネット)やAI(人工知能)技術との融合も進んでおり、ポンプの遠隔監視、予知保全、運転データの分析に基づく自動最適化などが実現されつつあります。さらに、ステッピングモーターやDCブラシレスモーターといった精密駆動技術の採用により、微細な流量調整や低脈動化が図られています。

定量ポンプの市場は、世界的な環境規制の強化、産業の高度化、そして自動化・省人化ニーズの高まりを背景に、着実に成長を続けています。特に、水処理インフラの整備が進む新興国市場や、医薬品・バイオテクノロジー分野での需要拡大が市場を牽引しています。一方で、高精度化、小型化、省エネルギー化への要求は年々高まっており、各メーカーは技術革新を通じてこれらのニーズに応えようと競争を繰り広げています。また、製品のライフサイクルコストを低減するためのメンテナンス性の向上や、より使いやすいインターフェースの開発も重要な課題となっています。多くの専門メーカーが、それぞれの得意分野や技術的強みを活かし、多様な顧客ニーズに対応した製品を提供しており、市場は活発な競争環境にあります。

将来に向けて、定量ポンプはさらなる進化を遂げることが予想されます。最も顕著なトレンドの一つは「スマート化」であり、IoT技術を活用した遠隔監視・制御、AIによる運転データの解析と最適化、そして予知保全機能の強化が進むでしょう。これにより、ポンプの稼働効率が最大化され、ダウンタイムの削減に貢献します。また、設置スペースの制約や多機能化の要求に応えるため、小型化と高機能化が同時に進行すると考えられます。省エネルギー化と環境負荷の低減も重要なテーマであり、より効率的なモーターの採用や、リサイクル可能な材料、環境に優しい製造プロセスの導入が進むでしょう。新たな応用分野としては、バイオテクノロジー、マイクロ流体デバイス、再生可能エネルギー関連など、これまで以上に微細で精密な液体の制御が求められる分野での需要拡大が期待されます。さらに、メンテナンスフリー化や長寿命化、自己診断機能の搭載により、運用コストの削減と信頼性の向上が図られ、より持続可能な社会の実現に貢献していくことでしょう。