東南アジア近海海運市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

短海運市場レポートは、業界を貨物タイプ別(液体貨物、乾燥貨物、一般貨物)、船舶タイプ別(ばら積み船、コンテナ船、タンカー、冷蔵船)、産業タイプ別(食品・飲料、製造業、小売、石油・ガス、自動車、製薬、電気・電子、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

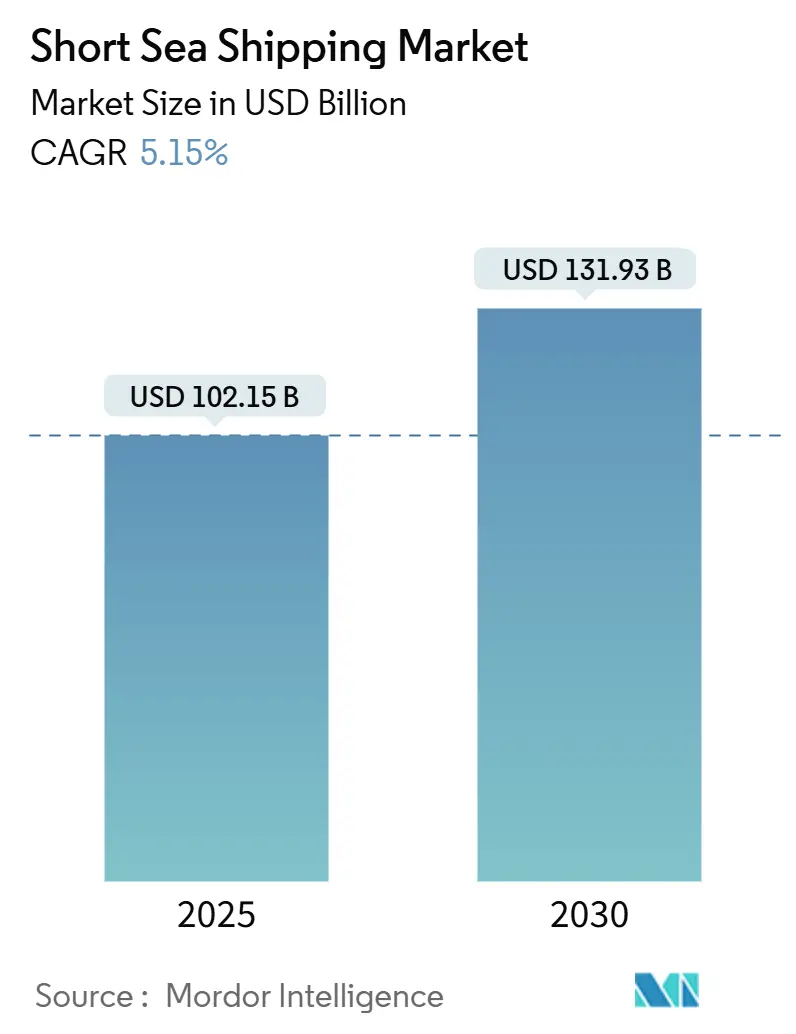

ショートシーシッピング市場は、2030年までに大幅な成長が見込まれています。Mordor Intelligenceの分析によると、この市場規模は2025年に1,021.5億米ドルと推定され、2030年には1,319.3億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.15%で成長すると予測されています。本レポートでは、貨物タイプ(液体貨物、乾燥貨物、一般貨物)、船舶タイプ(バルクキャリア、コンテナ船、タンカー、リーファー船)、産業タイプ(食品・飲料、製造、小売、石油・ガス、自動車、医薬品、電気・電子、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカ)別に市場を分析しています。企業は、費用対効果が高く、持続可能で、安全な輸送ソリューションとして、ショートシーシッピングへの関心を高めています。

市場概要と利点

ショートシーシッピングは、高速道路の渋滞緩和に貢献するだけでなく、トラック輸送の削減により道路維持費の低減にも寄与します。例えば、五大湖・セントローレンス水路の貨物をトラックで輸送した場合、60年間で高速道路の維持費が46億米ドルも増加すると試算されています。さらに、周辺地域における騒音公害の低減、交通事故リスクの減少、窒素酸化物、硫黄酸化物、粒子状物質などの大気汚染物質の排出削減といった利点もあります。

ショートシー船は燃料効率に優れており、貨物輸送における炭素排出量と大気汚染物質の排出量が最も少ないとされています。Chamber of Marine Commerce (CMC) が委託した調査では、セントローレンス・五大湖水路を航行する船舶は、1リットルの燃料で1トンの貨物を394キロメートル輸送できることが明らかになりました。これは、列車が226キロメートル、トラックが49キロメートルであるのと比較して、非常に高い効率性を示しています。

地域別では、北米が最大の市場であり、ヨーロッパが最も急速に成長している市場です。ヨーロッパの内陸水運市場は、ライン川、セーヌ川、ドナウ川などの主要河川や多数の小規模な水路に大きく依存しており、需要の増加、持続可能性への推進、地政学的状況の変化により、今後数年間で堅調な成長が見込まれています。これにより、市場の統合が進む可能性も示唆されています。

主要な市場トレンドと洞察

1. タンカーがショートシーシッピング市場を支配

ショートシー航路を運航するタンカーは、多様な運用要件に直面します。これらの船舶は、短期チャーター契約を結び、様々な航海距離、積載条件、航行速度で運航することが多いため、収益性を確保し競争力を維持するためには、設備投資(CAPEX)と運用費用(OPEX)の両方を最適化することが不可欠です。

ショートシータンカーにはいくつかの重要な考慮事項があります。例えば、異なる貨物積載量には異なる推進力が必要とされます。また、貨物の温度を調整する必要がある船舶にとっては、航行中の電力需要が重要です。危険物を輸送する船舶は、潜在的な故障に対処するため、通常、バックアップの操舵システムと航行システムを義務付けられています。水路、排出規制区域、都市近郊などの閉鎖水域での運航には、信頼性の高い推進力、効率的な操舵、および強化された操縦性が求められます。貨物の積載および荷降ろし時には、船舶の安定性を確保するためにバラストポンプが頻繁に使用され、これにより大きな電力需要が発生します。

特にオランダでは、石油タンカーがヨーロッパのショートシーシッピング市場を大きく支配しています。

2. 北米はショートシーシッピング市場の主要地域

過去20年間で、北米におけるショートシーシッピングへの関心は、温室効果ガス排出量削減の可能性から大きく高まりました。「海洋ハイウェイ」とも呼ばれるこれらの航路は、米国の州間高速道路システムと類似しています。しかし、北米の地理的特性上、大陸の大部分が内陸であり、水路にアクセスできないという課題も存在します。

それでもなお、堅固な海上輸送ネットワークが発展しています。顕著な例としては、二国間のセントローレンス・五大湖水路や、米国のミシシッピ川が挙げられます。2024年には、ミシシッピ川の貿易能力を強化する新しい河川コンテナ施設ネットワークが開設されました。また、デトロイト川に位置し、ヒューロン湖への通路となるウィンザー港は、2026年完成予定の多目的貨物ターミナル拡張計画を発表しています。

小規模ながらも、ショートシーシッピングは大西洋岸、太平洋岸、および北極圏の港も結んでいます。カナダの東海岸では、Oceanex社がモントリオール(ケベック州)とハリファックス(ノバスコシア州)、セントジョンズ(ニューファンドランド・ラブラドール州)を結ぶサービスを提供しており、さらにハリファックスからポートランド(メイン州)およびボストン(マサチューセッツ州)への航路もあります。太平洋岸では、バンクーバー都市圏周辺からバンクーバー島、シアトル、プリンスルパートに至る地域的なタグボートおよびはしけ航路が特徴です。

競争環境

ショートシーシッピング市場は、グローバルプレイヤーと地域プレイヤーが混在する断片化された性質を持っています。技術統合や経済成長など、いくつかの要因により市場は拡大すると予想されています。技術はロジスティクス市場における重要な差別化要因の一つであり、主要な競合他社は新しい先進技術を採用することで市場での発展を目指しています。

市場の主要プレイヤーには、Mediterranean Shipping Company、CMA-CGM Group、Rhenus Group、Kuehne+Nagel、AP Moller-Maerskなどが挙げられます。

最近の業界動向

* 2024年10月: ヨーロッパのショートシーシッピング企業であるHGK Shippingは、新造バルクキャリア「AMADEUS SAFFIER」を取得し、フリートを強化しました。この動きは、持続可能な輸送とショートシー輸送における効率性向上への同社のコミットメントを強調するものです。「AMADEUS SAFFIER」は今月初めにベルギーのアントワープからスペインのヒホンへ初の航海を行い、3,500トンの積載能力を持ち、北海、バルト海、地中海、黒海を航行する予定です。

* 2024年9月: オランダの海運大手Spliethoff Groupは、多目的ショートシーセグメントを専門とする同じくオランダのForestWaveを買収しました。この買収により、ForestWaveはSpliethoffグループの7番目の事業部門となり、グループの運航船隊は140隻以上に増加しました。

このレポートは、短距離海上輸送(Short Sea Shipping: SSS)市場に関する包括的な分析を提供しています。SSSは、大洋を横断することなく、海、河川、湖沼といった水路を利用して短距離の貨物輸送を行う形態を指します。これは、従来の道路や鉄道輸送と比較して、より高い効率性と環境負荷の低減を実現する代替手段として注目されています。本調査は、SSS市場の全体像を深く掘り下げ、その経済への貢献度、主要セグメントごとの市場規模の推定、市場における新たなトレンド、市場を動かすダイナミクス、そして地域ごとの傾向を詳細に評価することを目的としています。

市場規模の観点から見ると、SSS市場は2024年に968.9億米ドルと評価されており、2025年には1021.5億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)5.15%という堅調な成長が見込まれており、2030年には市場規模が1319.3億米ドルに拡大すると予測されています。

市場の成長を牽引する主要な要因としては、運用コストの削減、および貨物の輸送中に発生しうる事故や損傷のリスクの低減が挙げられます。これらの利点は、企業がSSSを選択する大きな動機となっています。一方で、市場の成長を阻害する要因としては、新規参入企業や既存企業にとっての資本調達の難しさ、および複雑な規制上の制約が存在します。しかしながら、持続可能な輸送慣行への世界的な関心の高まりや、デジタル化および先進技術の導入が進むことで、市場には新たなビジネス機会が生まれています。特に、環境に配慮した輸送ソリューションへの需要増加や、効率性を向上させる技術革新が、今後の市場拡大の鍵となると考えられます。

市場の洞察セクションでは、業界の政策や規制、各国政府による取り組みや支援策、サプライチェーンおよびバリューチェーンの構造分析、短距離海上輸送部門における技術革新の動向、さらには地政学的な変動やパンデミックが市場に与える影響についても詳細に分析されています。これらの要素は、市場の現状と将来の方向性を理解する上で不可欠な情報を提供しています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および競争の激しさといった側面から業界の魅力を評価しています。

市場は多角的にセグメント化されており、貨物タイプ別では液体貨物、乾燥貨物、一般貨物に分類されます。船舶タイプ別では、ばら積み貨物船、コンテナ船、タンカー、冷凍船が主要なカテゴリーです。産業タイプ別では、食品・飲料、製造、小売、石油・ガス、自動車、医薬品、電気・電子、その他といった幅広い分野が対象となっています。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの各市場が分析されています。特に、2025年には北米が最大の市場シェアを保持すると見込まれており、ヨーロッパは予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

競争環境の分析では、Mediterranean Shipping Company、CMA CGM Group、Rhenus Group、Kuehne+Nagel、AP Moller-Maerskといった主要な市場プレイヤーが特定され、その企業プロファイルや市場における集中度についても詳細に記述されています。これらの情報は、市場の競争構造と主要企業の戦略を理解する上で役立ちます。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測を網羅しています。さらに、マクロ経済指標(GDP分布)、輸送・保管部門の経済への貢献度、製品別の輸出入といった外部貿易統計などの補足情報も提供されており、短距離海上輸送市場に関する包括的かつ深い洞察を得るための貴重な資料となっています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 産業政策と規制

- 4.3 政府規制とイニシアチブ

- 4.4 サプライチェーン/バリューチェーン分析

- 4.5 短距離海上輸送部門における技術革新に関する洞察

- 4.6 地政学とパンデミックが市場に与える影響

5. 市場ダイナミクス

-

5.1 市場の推進要因

- 5.1.1 運用コストの削減

- 5.1.2 事故や商品への損害リスクの低減

-

5.2 市場の阻害要因

- 5.2.1 資本へのアクセス制限

- 5.2.2 規制上の制限

-

5.3 市場機会

- 5.3.1 持続可能な輸送慣行への注力強化

- 5.3.2 デジタル化と技術の進歩

-

5.4 業界の魅力度 – ポーターの5つの力分析

- 5.4.1 新規参入者の脅威

- 5.4.2 買い手/消費者の交渉力

- 5.4.3 供給者の交渉力

- 5.4.4 代替品の脅威

- 5.4.5 競争の激しさ

6. 市場セグメンテーション

-

6.1 貨物タイプ別

- 6.1.1 液体貨物

- 6.1.2 乾燥貨物

- 6.1.3 一般貨物

-

6.2 船舶タイプ別

- 6.2.1 ばら積み貨物船

- 6.2.2 コンテナ船

- 6.2.3 タンカー

- 6.2.4 冷凍運搬船

-

6.3 産業タイプ別

- 6.3.1 食品・飲料

- 6.3.2 製造業

- 6.3.3 小売

- 6.3.4 石油・ガス

- 6.3.5 自動車

- 6.3.6 製薬

- 6.3.7 電気・電子

- 6.3.8 その他

-

6.4 地域別

- 6.4.1 北米

- 6.4.2 ヨーロッパ

- 6.4.3 アジア太平洋

- 6.4.4 中東・アフリカ

- 6.4.5 ラテンアメリカ

7. 競争環境

- 7.1 市場集中度概要

-

7.2 企業プロファイル

- 7.2.1 地中海海運会社

- 7.2.2 CMA CGM

- 7.2.3 JAS ワールドワイド

- 7.2.4 レーヌス・グループ

- 7.2.5 キューネ・アンド・ナーゲル

- 7.2.6 シーコン・ロジスティクス

- 7.2.7 ルブマリン

- 7.2.8 ブルーウォーター・シッピング

- 7.2.9 JR シッピング

- 7.2.10 AP モラー・マースク*

- *リストは網羅的ではありません

- 7.3 その他の企業

8. 市場機会と将来のトレンド

9. 付録

- 9.1 マクロ経済指標(活動別GDP分布)

- 9.2 経済統計 – 運輸・倉庫部門の経済への貢献

- 9.3 対外貿易統計 – 製品別輸出入

*** 本調査レポートに関するお問い合わせ ***

東南アジア近海海運は、東南アジア地域内の国々、またはその沿岸地域間で行われる海上輸送活動全般を指します。具体的には、シンガポール、マレーシア、インドネシア、フィリピン、ベトナム、タイといったASEAN加盟国を中心に、その周辺海域での貨物や旅客の輸送を含みます。この海運は、国際幹線航路のハブ港と各国の地方港を結ぶフィーダー輸送の役割を担うことが多く、地域経済の発展に不可欠なインフラであり、グローバルサプライチェーンの重要な一部を形成しています。多島国家が多い東南アジアにおいては、陸上輸送だけではカバーできない物流ニーズを満たす上で、極めて重要な役割を果たしています。

東南アジア近海海運には、その輸送対象や形態によっていくつかの種類があります。最も一般的なのはコンテナ輸送で、国際幹線航路のハブ港(例:シンガポール、ポートクラン)と、各国の地方港を結ぶフィーダーサービスが中心となります。これにより、世界各地からの貨物が東南アジア各地へ、また東南アジア各地からの貨物が世界各地へと効率的に輸送されます。次に、石炭、鉱石、穀物、セメントなどのばら積み貨物を運ぶバルク輸送があります。特にインドネシアやフィリピンからの資源輸出、域内での建設資材輸送において重要な役割を担っています。原油、石油製品、LNG(液化天然ガス)、LPG(液化石油ガス)などを輸送する液体バルク輸送も盛んで、シンガポールやマレーシアの石油精製拠点と消費地を結ぶ動脈となっています。自動車や建設機械など、自走可能な貨物を積載するRORO(Roll-on/Roll-off)船輸送や、コンテナ化されていない多様な貨物(プロジェクトカーゴ、重量物など)を運ぶ一般貨物船輸送も存在します。さらに、フェリーや高速船による島嶼間、沿岸都市間の旅客輸送も、地域住民の生活や観光において不可欠な存在です。冷蔵・冷凍貨物や危険物といった特殊貨物輸送も、専門の船舶によって行われています。

東南アジア近海海運の用途は多岐にわたります。第一に、ASEAN域内での経済統合が進む中、各国間の貿易を促進し、地域内貿易を支える基盤となっています。第二に、主要な国際幹線航路のハブ港と各国の地方港を結び、グローバルサプライチェーンの一部を形成することで、国際貿易を補完する役割を担っています。第三に、インドネシアの石炭やマレーシアのLNGなど、域内資源の輸送に不可欠です。第四に、製造業の部品供給や建設資材の輸送など、域内の産業活動を支援しています。第五に、インドネシアやフィリピンのような多島国家では、生活物資の供給や人々の移動手段として、地域住民の生活基盤を支える上で欠かせません。最後に、フェリーなどによる島巡りやクルーズといった観光目的の利用も盛んです。

関連技術の進化は、東南アジア近海海運の効率性、安全性、持続可能性を向上させる上で不可欠です。船舶の大型化と効率化は、積載能力の向上と燃費効率の高いエコシップの開発によって進められています。デジタル化とIoT(モノのインターネット)の導入により、船舶の運航管理システム(Vessel Monitoring System)、貨物追跡システム、港湾情報システムなどが高度化し、リアルタイムでの情報共有と運航の最適化が可能になっています。将来的には、港湾ターミナルの自動化(AGVや自動クレーン)や、自律運航船の開発も期待されています。環境技術の面では、IMO(国際海事機関)による排ガス規制(SOx、NOx)に対応するためのスクラバー設置やLNG燃料船の導入、バラスト水処理装置の義務化が進んでいます。情報通信技術の発展も目覚ましく、衛星通信の活用やAI(人工知能)を用いたルート最適化、高精度な気象予測などが運航の安全性と効率性を高めています。また、サイバーセキュリティ対策や海賊対策も、安全な運航を確保するための重要な技術分野です。

東南アジア近海海運の市場背景は、地域特有の経済的、地理的、環境的要因によって形成されています。東南アジア諸国の堅調な経済成長は、貿易量と海上輸送需要を継続的に押し上げています。ASEAN経済共同体(AEC)の推進による域内貿易の自由化・促進も、近海海運の需要をさらに高める要因となっています。各国では港湾拡張や物流ハブ開発といったインフラ整備が進められており、これが輸送能力の向上に寄与しています。一方で、南シナ海問題などの地政学的要因は、安全保障上の課題として常に存在します。IMOによる環境規制の強化は、船舶の燃料転換や技術投資を促し、海運業界に大きな変革をもたらしています。米中貿易摩擦や新型コロナウイルス感染症のパンデミックを背景に、サプライチェーンのレジリエンス(回復力)強化が求められる中、域内での生産・物流が再評価され、近海海運の重要性が改めて認識されています。また、域内外の海運会社による競争が激化しており、効率化と差別化が求められています。

将来展望として、東南アジア近海海運は持続的な成長が予測されます。東南アジア経済の成長と人口増加を背景に、今後も海上輸送の需要は拡大し続けるでしょう。デジタル化とスマート化の加速は、運航効率の向上、コスト削減、透明性確保のために不可欠であり、AI、IoT、ブロックチェーンなどの技術導入がさらに進むと見られています。脱炭素化への動きは海運業界全体で加速しており、LNG、アンモニア、水素などの次世代燃料船への移行や、電動化の検討が進むことで、環境対応が強化されるでしょう。サプライチェーンの再編とレジリエンス強化の動きは、地域内での生産・消費の連携を強化し、より強靭なサプライチェーン構築に貢献すると考えられます。各国での港湾、物流施設、陸上輸送網との連携強化といったインフラ投資も継続され、物流ネットワーク全体の効率化が進むでしょう。ASEAN域内での地域統合が深化することで、物流ネットワークはさらに密接になり、効率化が図られます。しかし、これらの変化に対応できる専門人材の育成は、今後の大きな課題となるでしょう。