線維症治療市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

線維症治療市場レポートは、業界を治療法別(薬物療法、臓器移植、酸素療法、その他)、用途別(特発性肺線維症、肝硬変、腎線維症、皮膚線維症、その他)、エンドユーザー別(病院、学術・研究機関、その他)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

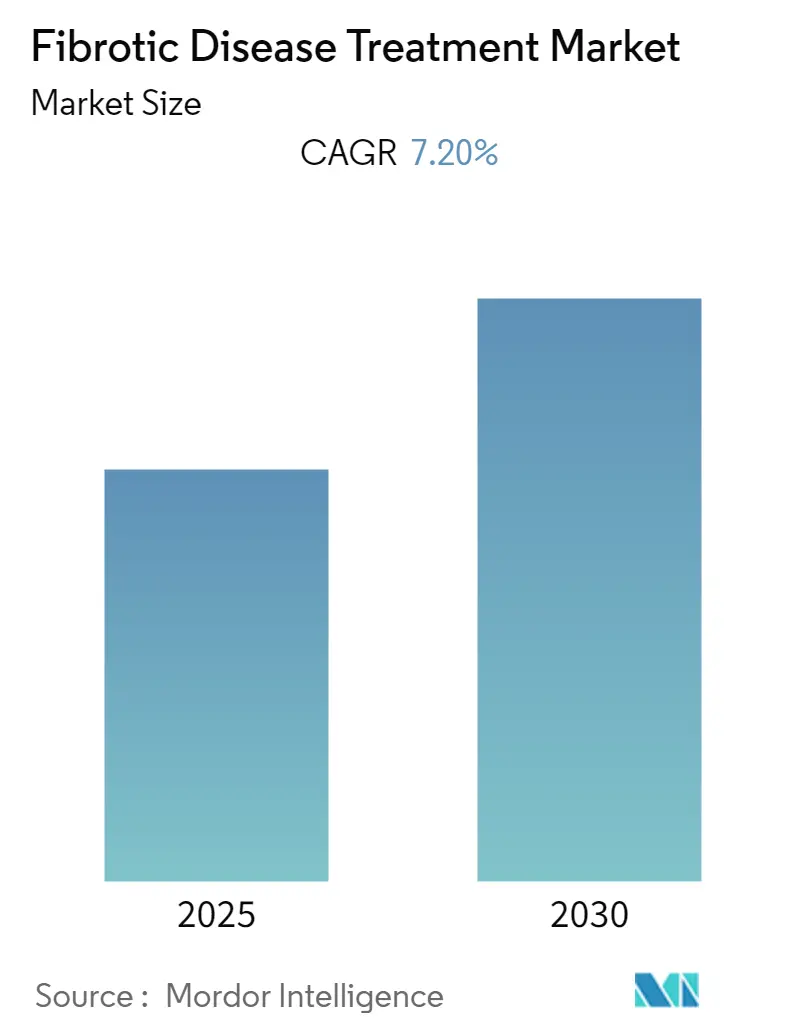

線維症治療市場は、2019年から2030年の調査期間において、予測期間中に年平均成長率(CAGR)7.20%を記録すると予測されています。2024年を基準年とし、2025年から2030年までのデータが予測対象です。この市場において、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度とされています。

COVID-19パンデミックは、当初、線維症治療市場に悪影響を及ぼしました。しかし、COVID-19患者が肺線維症性異形成(肺線維症)を発症する可能性が指摘されたことで、状況は変化しました。例えば、2022年5月にAnnals of Medicine and Surgeryに掲載された研究によると、COVID-19生存者の約44.9%が肺線維症を発症したとされています。重症COVID-19感染者において、肺線維症(PCPF)の有病率が高いことが判明したため、パンデミック中には線維症治療に対する需要が大幅に増加しました。現在、市場は着実に成長しており、この傾向は予測期間中も続くと考えられます。

市場成長の主な要因は、線維症疾患の負担増加、喫煙者数の増加、および線維症治療における技術進歩です。肺線維症、肝硬変、腎線維症、皮膚線維症といった線維症疾患の負担が増大していることは、効果的な治療薬への需要を高め、市場を牽引すると予想されます。米国肺協会が2022年11月に更新したデータによると、米国では毎年約50,000件の特発性肺線維症(IPF)の新規症例が診断されており、患者の多くは50歳から70歳の間で症状に気づきます。また、2022年9月にBritish Medical Journalに掲載された記事では、2021年の専門医療における特発性肺線維症の推定有病率は10万人あたり36.0人でした。

さらに、喫煙者数の増加も市場を後押しすると見られています。喫煙は肺線維症などの線維症疾患を発症するリスク要因の一つであるためです。CDCが2023年5月に発表した情報によると、2021年には米国で18歳以上の成人の約12人に1人(11.5%)、つまり2,830万人の成人が喫煙していました。タバコに含まれる粒子状物質や多数の化学物質は体内の炎症を増加させ、線維症疾患を含む様々な疾患を引き起こす可能性があります。

製品発売、提携、合併・買収といった戦略的活動も、企業が製品提供と地理的フットプリントを拡大し、市場の成長に貢献しています。例えば、2022年5月には、サンド(Sandoz)が特発性肺線維症(IPF)患者治療用のジェネリックピルフェニドンを米国で発売しました。これはジェネンテック社のEsbrietとAB評価(完全に代替可能)で同等であり、適格な患者には0ドルの自己負担プログラムが提供されています。ジェネリック医薬品の利用可能性は治療需要を高め、市場成長を促進するでしょう。これらの要因、すなわち線維症疾患の負担増加、喫煙、および市場における戦略的活動は、予測期間中の市場に良い影響を与えると予想されます。しかし、医薬品および治療費の高額さが、予測期間中の市場を阻害する要因となる可能性があります。

治療法別では、医薬品セグメントが予測期間中に大きなシェアを占めると予想されます。このセグメントは、線維症疾患の有病率の増加、新規かつ革新的な医薬品を市場に投入するための研究開発活動の活発化、および市場プレーヤーによる戦略的活動によって牽引されています。線維症疾患には、ピルフェニドンやニンテダニブなど、いくつかの医薬品が利用可能です。これらの医薬品は病気の進行を遅らせ、効果的に治療します。ニンテダニブ(Ofev)とピルフェニドン(Esbriet)は、肺の瘢痕化に寄与する生理学的プロセスを阻害し、IPFの進行を防ぎ、呼吸を助ける可能性があります。酸素療法は、息切れのある患者が活動を続けるのに役立ちます。

研究開発活動は、様々な疾患の治療に新たな道を開いています。新興の技術進歩と適切な研究により、多くの治療薬が開発されてきました。ClinicalTrial.govによると、2023年4月現在、207カ国で線維症疾患に関する5,001件の治験が進行中です。このように、線維症疾患に対する新規かつより効果的な治療法の開発が進むことは、線維症治療市場に新たな機会をもたらすでしょう。さらに、医薬品の発売増加もこのセグメントの成長を後押しすると予想されます。例えば、2022年5月にはサンドが、特発性肺線維症(IPF)患者治療用のジェネリックピルフェニドンを米国で発売しました。また、2021年6月には、ロシュグループの一員であるジェネンテックが、Esbriet(ピルフェニドン)の米国食品医薬品局(FDA)補足新薬承認申請(sNDA)が優先審査に指定されたと発表しました。2022年6月には、Accord Healthcare, Inc.もピルフェニドンを固形経口製品ポートフォリオに追加しました。

北米の線維症治療市場は、調査期間中に大きなシェアを占め、収益性の高い成長を経験すると予想されます。これは、肺線維症の負担増加、治療における技術進歩、主要市場プレーヤーによる製品発売や戦略的イニシアチブによるものです。嚢胞性線維症(CF)などの線維症疾患の負担増加は、予測期間中の線維症治療市場を後押しすると予想されます。2021年の嚢胞性線維症報告書によると、カナダの41の認定CFクリニックを訪れた嚢胞性線維症患者は合計4,338人でした。カナダのCF患者数は継続的に増加しています。

線維症疾患治療のための研究開発活動の活発化は、より優れた医薬品を市場にもたらし、患者が医薬品を利用しやすくする可能性があります。例えば、2022年9月、Bellerophon Therapeutics, Inc.は、線維性間質性肺疾患(ILD)治療用のINOpulseの現在の登録REBUILD第3相試験の試験規模を縮小する申請がFDAに受理されたと発表しました。同様に、2022年10月、ベーリンガーインゲルハイムは、特発性肺線維症(IPF)患者を対象とした実験的ホスホジエステラーゼ4B(PDE4B)阻害剤BI 1015550を評価するグローバル第3相試験FIBRONEER-IPFに、米国から最初の患者が登録されたと報告しました。さらに、国内でのFDA承認の増加は、企業が技術的に洗練された製品を市場に投入することを奨励しており、現代的な治療法の利用可能性を高めることが市場成長を促進すると予想されます。例えば、FDAはIstesso社のBS2320薬候補に対し、特発性肺線維症(IPF)患者の治療薬としてファストトラック指定を与えました。

線維症治療市場は中程度の競争があり、いくつかの主要プレーヤーと他の小規模プレーヤーで構成されています。市場プレーヤーは、市場で強力な地位を確立するために、コラボレーション、パートナーシップ、合併・買収、グローバル展開など、様々な戦略を採用しています。主要な市場プレーヤーには、ベーリンガーインゲルハイムインターナショナルGmbH、アッヴィ社、Redx Pharma Plc、ブリストル・マイヤーズ スクイブ社、ギリアド・サイエンシズ社などが挙げられます。

最近の業界動向としては、2023年5月にベーリンガーインゲルハイムがクラス初のIL-11阻害抗体であるBI 765423の第1相臨床開発を開始したこと、およびCumberland Pharmaceuticals Inc.が2023年5月に特発性肺線維症患者を対象とした第2相研究の治験薬申請(IND)がFDAに承認されたことが挙げられます。

本レポートは、「線維症治療市場」に関する詳細な分析を提供しています。線維症とは、損傷や障害に対する修復反応として線維性結合組織が発達する状態、または病理学的プロセスとして過剰な組織沈着が生じる状態を指します。対象となる主要な疾患には、特発性肺線維症(IPF)、非アルコール性脂肪肝炎(NASH)、全身性硬化症(SSc)などが含まれます。

市場は、治療法(投薬、臓器移植、酸素療法、その他)、用途(特発性肺線維症、肝硬変、腎線維症、皮膚線維症、その他)、エンドユーザー(病院、学術・研究機関、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に基づいてセグメント化されています。本レポートでは、世界の主要地域における17カ国の市場規模とトレンドが推定されており、各セグメントの市場価値は米ドル(USD million)で示されています。

市場の動向を見ると、いくつかの主要な推進要因と抑制要因が存在します。

市場の推進要因としては、線維症性疾患の罹患率の増加、喫煙者数の増加、および線維症治療における技術的進歩が挙げられます。これらの要因が市場の成長を促進しています。

一方、市場の抑制要因としては、医薬品や治療法の高コスト、および線維症性疾患の早期発見とモニタリングのための効果的なバイオマーカーや診断ツールの不足が挙げられます。

また、本レポートには、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった要素を分析する「ポーターのファイブフォース分析」も含まれており、市場の競争環境が詳細に評価されています。

市場のセグメンテーションは以下の通りです。

* 治療法別: 投薬、臓器移植、酸素療法、その他の治療法が含まれます。

* 用途別: 特発性肺線維症、肝硬変、腎線維症、皮膚線維症、その他の線維症性疾患が対象となります。

* エンドユーザー別: 病院、学術・研究機関が主要なエンドユーザーであり、その他も含まれます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった広範な地理的範囲をカバーしています。

本レポートの主要な調査結果によると、線維症治療市場は予測期間(2025年~2030年)において、年平均成長率(CAGR)7.2%で成長すると予測されています。

主要な市場プレーヤーとしては、Boehringer Ingelheim International GmbH、AbbVie Inc.、Redx Pharma Plc、Bristol-Myers Squibb Company、Gilead Sciences, Inc.などが挙げられます。

地域別では、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されており、北米地域は2025年に最大の市場シェアを占めると見込まれています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

競争環境のセクションでは、Genentech, Inc.、Boehringer Ingelheim International GmbH、AbbVie Inc.、Redx Pharma Plc、Bristol-Myers Squibb Company、Gilead Sciences, Inc.など、多数の主要企業のプロファイルが提供されています。これらの企業プロファイルには、事業概要、財務状況、製品と戦略、および最近の動向が含まれており、市場における競争状況を深く理解することができます。

本レポートは、線維症治療市場の包括的な分析を提供し、市場の機会と将来のトレンドについても言及しています。市場の成長を促進する要因と抑制する要因を明確にし、詳細なセグメンテーション分析と主要企業の競争戦略を提示することで、関係者が市場の現状と将来の展望を把握するための貴重な情報源となっています。

1. 導入

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場の概要

-

4.2 市場の推進要因

- 4.2.1 線維症の有病率の増加

- 4.2.2 喫煙者数の増加

- 4.2.3 線維症治療における技術的進歩

-

4.3 市場の阻害要因

- 4.3.1 医薬品と治療法の高コスト

- 4.3.2 線維症の早期発見とモニタリングのための効果的なバイオマーカーと診断ツールの不足

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 治療法別

- 5.1.1 投薬

- 5.1.2 臓器移植

- 5.1.3 酸素療法

- 5.1.4 その他

-

5.2 用途別

- 5.2.1 特発性肺線維症

- 5.2.2 肝硬変

- 5.2.3 腎線維症

- 5.2.4 皮膚線維症

- 5.2.5 その他

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 学術・研究機関

- 5.3.3 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合状況

-

6.1 企業プロフィール

- 6.1.1 ジェネンテック社

- 6.1.2 ベーリンガーインゲルハイム インターナショナルGmbH

- 6.1.3 アッヴィ社

- 6.1.4 レッドエックス・ファーマ Plc

- 6.1.5 ブリストル・マイヤーズ スクイブ社

- 6.1.6 バイオMX

- 6.1.7 ギリアド・サイエンシズ社

- 6.1.8 キザー・バイオテック S.R.L

- 6.1.9 ベローナ・ファーマ plc

- 6.1.10 インターセプト・ファーマシューティカルズ社

- 6.1.11 ファーマクシス Ltd,

- 6.1.12 サンド国際GmbH

- 6.1.13 キャンバー・ファーマシューティカルズ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

線維症治療は、様々な臓器や組織において、慢性的な炎症や損傷が原因で過剰な線維組織(コラーゲンなど)が蓄積し、組織が硬化して機能不全に陥る「線維症」という病態を改善または進行を抑制するための医療行為全般を指します。線維症は、肝臓、肺、腎臓、心臓など、生命維持に不可欠な臓器に発生し、最終的には臓器不全に至るため、その治療は患者様の生命予後や生活の質に大きく関わる重要な課題でございます。治療の主な目的は、線維化の進行を遅らせ、既存の線維化を改善し、臓器の機能を維持または回復させることにあります。

線維症には多種多様なタイプが存在します。代表的なものとしては、肺に発生する特発性肺線維症(IPF)や膠原病に伴う間質性肺炎、肝臓に発生する肝線維症(慢性肝炎や非アルコール性脂肪肝炎(NASH)から進行し、肝硬変に至る)、腎臓に発生する腎線維症(慢性腎臓病の進行)、心臓に発生する心線維症(心筋梗塞後や高血圧性心疾患など)、皮膚に発生する全身性硬化症やケロイド、肥厚性瘢痕などが挙げられます。これらの線維症は、それぞれ異なる病態生理を持つため、治療アプローチも異なります。例えば、IPFでは線維化の進行を抑制する薬剤が用いられ、肝線維症では原因となる肝炎の治療や生活習慣の改善が中心となります。

現在の線維症治療は、主に薬物療法と非薬物療法に分けられます。薬物療法では、特発性肺線維症に対してはピルフェニドンやニンテダニブといった抗線維化薬が承認されており、線維化の進行を遅らせる効果が期待されています。肝線維症に対しては、B型・C型肝炎に対する抗ウイルス薬や、NASHに対する生活習慣改善指導が中心ですが、直接的な抗線維化薬の開発も進められています。腎線維症では、基礎疾患である高血圧や糖尿病の管理、レニン・アンジオテンシン系阻害薬などが用いられます。非薬物療法としては、生活習慣の改善、リハビリテーション、そして最終手段として臓器移植が挙げられます。しかし、既存の治療法では線維化の進行を完全に止めることや、既に形成された線維化を退縮させることは困難であり、副作用の問題も存在するため、アンメットメディカルニーズが高い分野でございます。

線維症治療に関連する技術は、診断から治療薬開発まで多岐にわたります。診断技術では、CTやMRIといった画像診断に加え、臓器の硬さを非侵襲的に測定するエラストグラフィ、血液や尿中の線維化マーカーの探索が進められています。近年では、AIを活用した画像解析や病理診断支援も注目されています。治療技術においては、新規薬剤の開発が活発です。線維化の主要な経路であるTGF-βシグナル伝達経路やCTGF(結合組織成長因子)を標的とする分子標的薬、炎症と線維化の両方を抑制する薬剤、エピジェネティック修飾を標的とする薬剤などが研究されています。また、再生医療分野では、間葉系幹細胞を用いた線維化抑制や組織修復の試み、遺伝子治療による線維化関連遺伝子の発現制御、さらには薬剤を線維化部位に特異的に送達するドラッグデリバリーシステム(DDS)の開発も進められております。AI創薬は、新規ターゲットの探索や化合物スクリーニングの効率化に貢献し、新薬開発の加速が期待されています。

線維症治療薬の市場背景としましては、世界的な高齢化の進展や生活習慣病の増加に伴い、線維症患者数は増加の一途を辿っており、非常に大きな市場規模を有しています。特に、特発性肺線維症、NASH関連肝線維症、慢性腎臓病関連腎線維症などは、有効な治療法が限られているため、アンメットメディカルニーズが非常に高く、大手製薬企業だけでなく、多くのバイオベンチャー企業が新規メカニズムに基づく薬剤開発に注力しています。しかし、線維症は病態が複雑で、早期診断が難しいこと、既存薬の効果が限定的であること、そして臨床試験において長期的な評価が必要となることなど、開発には多くの課題が存在します。また、高額な治療費も社会的な課題となっております。

今後の線維症治療の展望としましては、まず早期診断と個別化医療の進展が挙げられます。バイオマーカーやAIを活用した診断精度の向上により、線維化の初期段階での介入が可能となり、患者様の遺伝子情報や病態に応じた最適な治療法の選択が進むでしょう。次に、より強力で副作用の少ない新規抗線維化薬の開発が期待されます。特に、既存の線維化を退縮させる薬剤や、複数の作用機序を持つ複合薬の開発が望まれています。再生医療や遺伝子治療の実用化も大きな期待が寄せられており、基礎研究から臨床応用への橋渡しが加速するでしょう。さらに、線維化に至る前の段階での介入を目指す予防医療の重要性も増していくと考えられます。これらの進展は、基礎研究から臨床応用まで、医学、薬学、工学など多岐にわたる学際的な研究の推進によって実現されるものであり、線維症に苦しむ多くの患者様にとって、より良い未来が拓かれることが期待されます。