スマートハウス市場規模・シェア分析 – 成長動向・予測 (2025年~2030年)

Eハウス市場は、ソリューション別(固定型Eハウス、移動式変電所)、電圧定格別(低電圧(1KV以下)、中電圧(1~35KV)、高電圧(35KV超))、用途別(公益事業、産業)、コンポーネント別(開閉装置、変圧器など)、展開モード別(常設、一時的/移設可能)、地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

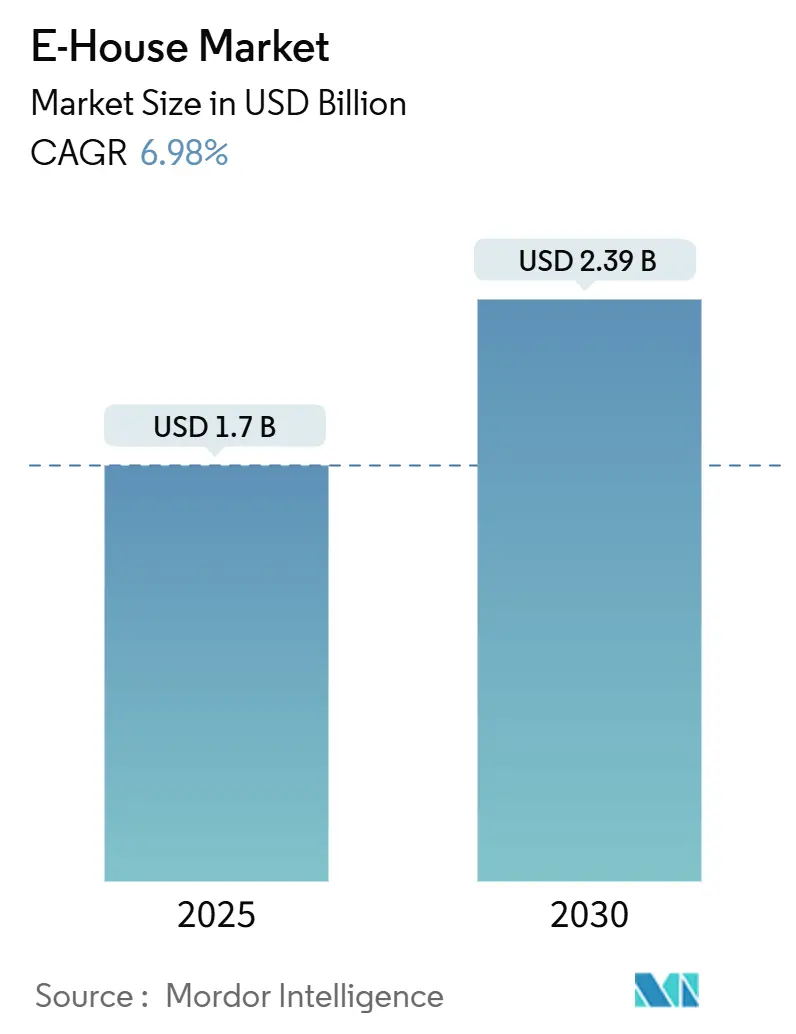

E-House市場は、2025年には17億米ドル、2030年には23.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.98%です。この市場は、再生可能エネルギーの導入拡大、産業の電化、次世代データセンターの建設といった主要な需要要因によって牽引されています。特に、電力会社や産業事業者がプロジェクトの実行を加速しようとする中で、モジュール式の電気ハウスが注目を集めています。従来の空気絶縁開閉装置変電所と比較して、E-Houseの導入時間は45%速いと報告されています。

市場の概要として、最も成長が速い市場は中東およびアフリカ地域であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。中国の国家電網公司が2024年に5,000億人民元を超える設備投資を計画していることや、ドバイ電力・水道局(DEWA)が2024年に14の新しい132kV変電所を15億UAEディルハム(約4億800万米ドル)で稼働させたことは、グリッド近代化への大規模な取り組みを示しています。競争は中程度であり、ABB、シーメンス、シュナイダーエレクトリックといった主要企業は、供給の回復力を確保し、北米での需要急増に対応するため、国内生産拠点を拡大しています。

主要なレポートのポイントは以下の通りです。ソリューション別では、固定式設備が2024年にE-House市場シェアの62%を占めましたが、移動式ユニットは2030年までに10.5%のCAGRで成長すると予測されています。電圧定格別では、中電圧システム(1~35kV)が2024年に収益シェアの48%を占めました。高電圧製品(35kV超)は2030年までに9.8%のCAGRで成長する見込みです。用途別では、電力会社が2024年にE-House市場規模の55%を占めました。再生可能エネルギーの導入は、2025年から2030年の間に11.4%のCAGRで拡大すると予測されています。コンポーネント別では、開閉装置が2024年にE-House市場規模の38%を占めて主導しましたが、保護・制御システムは12.0%のCAGRで最も速く成長するでしょう。展開モード別では、恒久的な構成が2024年に収益シェアの64%を占めました。一時的なソリューションは2030年までに13.1%のCAGRで進展しています。

市場の推進要因としては、主に以下の点が挙げられます。第一に、再生可能エネルギープロジェクトの急速な拡大です。風力および太陽光発電の開発者は、建設期間を短縮し、系統接続のボトルネックを緩和するために、プレハブ式の電気ハウスをますます採用しています。日立エナジーがØrsted社の2.4GW Hornsea 4洋上風力発電所に関与した事例や、ABBとCharbone Hydrogenの契約は、分野横断的な採用を裏付けています。第二に、遠隔地の産業および鉱山現場の電化です。Powell Industriesの収益成長やElsewedy Electricの契約は、過酷な環境に耐えるコンテナ型開閉装置室に依存する電化プロジェクトの成功を示しています。第三に、SF₆から環境に優しいGIS技術への置き換えです。日立エナジーの世界初のSF₆フリー550kV GISの納入や、GE Vernova、シーメンスエナジーの取り組みは、環境コンプライアンスにおける画期的な進歩を示しています。第四に、デジタル化と遠隔監視による予知保全です。変電所におけるデジタルツインモデルは97%の故障診断精度を達成し、ABBやシュナイダーエレクトリックのソリューションは系統の可視性向上や停電削減に貢献しています。

一方、市場の抑制要因としては、主に以下の点が挙げられます。第一に、高額な初期設備投資と途上国における限られた資金調達です。国際エネルギー機関(IEA)は、ケニアとセネガルのクリーン電力プロジェクトにおける加重平均資本コストが北米のほぼ2倍であると指摘しており、これがモジュール式変電所の導入を抑制しています。第二に、大型E-Houseモジュールの移設における物流上の制約です。高速道路輸送中の振動負荷による機器損傷のリスクや、遠隔地への輸送に伴うルート調査、港湾クレーン、特別許可の護衛といったコストが、展開予算を倍増させることがあります。

ソリューション別では、固定式システムが2024年にE-House市場シェアの62%を占め、風力発電所や化学プラントにおける堅牢で恒久的なインフラに対する電力会社の選好を反映しています。一方、モバイルセグメントは、系統メンテナンスの停止、災害復旧、建設現場の電化に牽引され、10.5%のCAGRでE-House市場全体を牽引しています。モバイルソリューションは、パッケージング、油圧ジャッキ、統合された気候制御が部品表の複雑さを増すため、kVAあたりの平均販売価格が高くなりますが、ハリケーンの多い地域の電力会社ではレジリエンス資産として、発展途上国ではレンタルフリートとして活用されています。

電圧定格別では、中電圧製品(1~35kV)が2024年にE-House市場の48%を占め、データセンター、産業キャンパス、商業用マイクログリッドにサービスを提供しています。高電圧モジュール(35kV超)は、系統接続型太陽光発電および洋上風力発電プラットフォームが220~550kVの送電リンクを必要とするため、9.8%のCAGRで最も速く成長している分野です。低電圧E-Houseは、産業オートメーションのニッチ市場であり、通常、PLCエンクロージャとモーター制御センターを統合しています。

用途別では、電力会社が2024年にE-House市場規模の55%を占めました。再生可能エネルギー開発者は現在、11.4%のCAGRで最も成長率の高い分野であり、収集ネットワークと迅速建設変電所を接続することを余儀なくされています。産業ユーザー(石油・ガス、鉱業、化学)は、電化がディーゼル発電機に取って代わるにつれて、調達を増やしています。データセンター事業者も、モジュール式でスケーラブルな電気室を必要とする大規模キャンパスを発表しています。

コンポーネント別では、2024年には開閉装置が38%のシェアで最大の収益貢献者であり、E-House内の保護のバックボーンとしての役割を強調しています。しかし、保護および制御プラットフォームは、12.0%のCAGRで他のすべてのコンポーネントを上回ると予想されており、シンクロフェーザ分析が可能なIEC 61850デジタル変電所を求める電力会社の要求に応えています。変圧器ベイ、バスバー、ケーブルアレイは依然として不可欠ですが、ソフトウェア、SCADAゲートウェイ、サイバーセキュリティは、E-Houseの運用効率と信頼性を向上させる上でますます重要になっています。

地域別では、アジア太平洋地域が2024年にE-House市場の最大のシェアを占めました。中国とインドは、急速な工業化、都市化、再生可能エネルギープロジェクトへの投資の増加により、この成長を牽引しています。北米とヨーロッパも、老朽化したインフラの近代化とスマートグリッド技術の導入により、堅調な成長が見込まれています。中東およびアフリカ地域は、石油・ガス産業の拡大とインフラ開発への投資により、新たな機会を提供しています。ラテンアメリカは、鉱業およびエネルギー部門のプロジェクトにより、着実な成長を遂げています。

主要な市場プレーヤーは、ABB、Siemens、Schneider Electric、Eaton、General Electric、Mitsubishi Electric、Hitachi Energy、Powell Industries、AZZ Inc.、Caterpillar Inc.などです。これらの企業は、製品ポートフォリオの拡大、技術革新、戦略的パートナーシップ、M&Aを通じて市場での地位を強化しています。例えば、モジュール式ソリューションの提供、デジタル化の推進、顧客固有の要件に合わせたカスタマイズオプションの提供に注力しています。競争は激しく、企業は差別化された製品とサービスを提供することで優位性を確立しようとしています。

このレポートは、E-House市場の詳細な分析を提供しています。E-Houseとは、中電圧または高電圧の開閉装置、変圧器、制御装置を移動可能で温度管理されたシェル内に収めた工場建設型ユニットを指し、レンタルフリートや恒久的なコンクリート変電所は対象外です。Mordor Intelligenceによると、この市場は2025年に17.0億米ドル規模に達し、2030年には23.9億米ドルに成長し、年平均成長率(CAGR)6.98%を記録すると予測されています。

市場の成長を牽引する主な要因は、モジュール式変電所を必要とする再生可能エネルギープロジェクトの急速な拡大、遠隔地の産業および鉱業サイトにおける電化の進展、SF₆(六フッ化硫黄)から環境に優しいGIS(ガス絶縁開閉装置)技術への置き換え、予知保全のためのデジタル化と遠隔監視の導入、エッジデータセンターや5Gノード向けに迅速に展開可能な電力への需要、そして気候変動やサイバー脅威に対するレジリエンス強化のためのモジュール式グリッド資産への投資が挙げられます。

一方で、高額な初期設備投資と発展途上国における限られた資金調達、低コストのコンテナ型開閉装置パッケージの利用可能性、大型E-Houseモジュールの移設における物流上の制約、移動式変電所の電力会社相互接続承認の遅延などが市場の成長を抑制する要因となっています。

レポートでは、ソリューション(固定型E-House、移動式変電所)、電圧定格、用途、コンポーネント、展開モード、および地域別に市場を詳細に分析しています。特に、再生可能エネルギープロジェクトは、風力発電所や太陽光発電所向けの迅速な建設が可能な変電所への需要が高く、2030年まで年平均成長率11.4%で最も速い成長を遂げるアプリケーションセグメントです。公益事業者は、展開速度、モジュール式の拡張性、および環境規制順守を簡素化するSF₆フリーGISへの移行を重視し、E-Houseソリューションを採用しています。

技術面では、デジタルツイン分析、環境に優しい絶縁ガス、エッジコンピューティング保護リレーが製品差別化の中心となり、将来のE-Houseの競争力を高める要因となっています。地域別では、中東・アフリカ地域が大規模な再生可能エネルギーおよびグリッド近代化イニシアチブにより、年平均成長率9.7%で最も高い成長潜在力を示しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびABB Ltd.、Siemens AG、Schneider Electric SE、Eaton Corporation plcなどの主要企業のプロファイルが詳細に調査されています。

本レポートの調査方法論は、一次調査(業界関係者へのインタビュー)と二次調査(各種公開データ、特許情報、企業財務情報など)を組み合わせています。市場規模の算出と予測は、トップダウンモデルとボトムアップモデルをバランスさせ、再生可能エネルギーの成長、ASPトレンド、金属コスト、地域グリッド支出などの入力変数を用いた多変量回帰分析により2030年まで行われています。Mordor IntelligenceのE-House市場の基準値は、厳格なスコープ定義、正規化された価格設定、およびタイムリーなデータ更新により、高い信頼性を持つとされています。他の調査機関の数値との差異は、スコープの範囲、価格基準、更新時期の違いに起因すると説明されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 モジュール式変電所を必要とする再生可能エネルギープロジェクトの急速な拡大

- 4.2.2 遠隔地の産業および鉱山現場の電化

- 4.2.3 SF₆から環境に優しいGIS技術への置き換え

- 4.2.4 予知保全のためのデジタル化と遠隔監視

- 4.2.5 エッジデータセンターおよび5Gノード向けの迅速に展開可能な電力の需要

- 4.2.6 気候変動およびサイバー脅威に対するモジュール式グリッド資産へのレジリエンス投資

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資と発展途上国における限られた資金調達

- 4.3.2 低コストのコンテナ型開閉装置パッケージの入手可能性

- 4.3.3 大型Eハウスモジュールの移設における物流上の制約

- 4.3.4 移動式変電所の電力会社相互接続承認の遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 ソリューション別

- 5.1.1 固定型Eハウス

- 5.1.2 移動式変電所

-

5.2 電圧定格別

- 5.2.1 低電圧 (≤1 kV)

- 5.2.2 中電圧 (1–35 kV)

- 5.2.3 高電圧 (>35 kV)

-

5.3 用途別

- 5.3.1 公益事業

- 5.3.2 産業

- 5.3.2.1 石油・ガス

- 5.3.2.2 鉱業・鉱物

- 5.3.2.3 化学

- 5.3.2.4 データセンター

- 5.3.2.5 再生可能エネルギー (太陽光/風力)

- 5.3.2.6 その他の産業用途

-

5.4 コンポーネント別

- 5.4.1 開閉装置

- 5.4.2 変圧器

- 5.4.3 バスバーとケーブル

- 5.4.4 保護・制御システム

- 5.4.5 HVACおよび補助システム

- 5.4.6 その他

-

5.5 展開モード別

- 5.5.1 常設

- 5.5.2 一時的/移設可能

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 APAC

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のAPAC諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 GCC諸国

- 5.6.5.2 トルコ

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他のMEA諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Siemens AG

- 6.4.3 Schneider Electric SE

- 6.4.4 Eaton Corporation plc

- 6.4.5 Powell Industries Inc.

- 6.4.6 Aktif Group

- 6.4.7 Electroinnova S.L.

- 6.4.8 TGOOD Global Ltd.

- 6.4.9 LS Electric Co., Ltd.

- 6.4.10 Unit Electrical Engineering Ltd.

- 6.4.11 General Electric Co.

- 6.4.12 CG Power and Industrial Solutions

- 6.4.13 Meidensha Corp.

- 6.4.14 Zest WEG Group

- 6.4.15 Matelec Group

- 6.4.16 MyNitro E-House Systems

- 6.4.17 Aktif Elektro

- 6.4.18 Ampcontrol Pty Ltd.

- 6.4.19 Hensel Electric FZE

- 6.4.20 Kummler+Matter AG

- 6.4.21 Metka EGN

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマートハウスとは、情報通信技術(ICT)を最大限に活用し、住宅内の様々な設備や機器をネットワークで接続・連携させることで、居住者の快適性、安全性、省エネルギー性、利便性を総合的に向上させる次世代の住宅を指します。単に個々の家電製品を自動化するだけでなく、住宅全体としてエネルギーの「創る・貯める・使う」を最適化したり、居住者の生活パターンを学習して最適な環境を自動で提供したりする点が特徴です。特に、HEMS(Home Energy Management System)と呼ばれる家庭用エネルギー管理システムがその中核を担い、電力使用量の見える化や、太陽光発電、蓄電池、電気自動車(EV)などとの連携を通じて、エネルギー消費の最適化を図ることが一般的です。これにより、地球環境への配慮と経済性の両立を目指します。

スマートハウスには、その主要な機能や目的に応じていくつかのタイプが存在しますが、多くの場合、これらは複合的に組み合わされています。代表的なのは「エネルギー管理型」で、HEMSを中心に太陽光発電システムや蓄電池、EV充電設備などと連携し、家庭内のエネルギー消費を最適化します。ZEH(ネット・ゼロ・エネルギー・ハウス)の実現にも不可欠です。次に、「快適性・利便性向上型」は、照明、空調、給湯器などを自動制御したり、スマートフォンや音声アシスタントを通じて遠隔操作したりすることで、居住者の生活の質を高めます。例えば、帰宅前のエアコン起動や、起床時間に合わせて自動で照明を点灯させたり、コーヒーメーカーを起動させたりする、といった機能が挙げられます。「セキュリティ・安全管理型」は、スマートロック、監視カメラ、人感センサーなどを連携させ、不審者の侵入を検知したり、火災やガス漏れなどの異常を早期に発見して居住者に通知したりすることで、住まいの安全性を高めます。さらに、「健康・見守り型」では、センサーで居住者の活動量や睡眠パターンをモニタリングしたり、緊急時に自動で外部に連絡したりする機能を通じて、高齢者や小さな子供のいる家庭での安心感を向上させます。これらのタイプは単独で存在するだけでなく、多くの場合、相互に連携し、より包括的なスマートホーム体験を提供します。

スマートハウスの導入には、初期費用がかかるという課題がありますが、長期的に見ればエネルギーコストの削減や生活の質の向上、資産価値の増加といったメリットが期待できます。また、IoT(Internet of Things)技術の進化やAI(人工知能)の活用により、スマートハウスは今後もさらに高度化し、私たちの生活に不可欠な存在となっていくでしょう。