民生用ディスクリート半導体市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

消費者向けディスクリート半導体市場は、製品タイプ(ダイオード、小信号トランジスタ、パワートランジスタ、整流器など)、材料(シリコン、シリコンカーバイドなど)、パッケージ(スルーホール、表面実装など)、定格電力(低電力、中電力など)、用途(スマートフォン、タブレットなど)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

消費者向けディスクリート半導体市場の概要

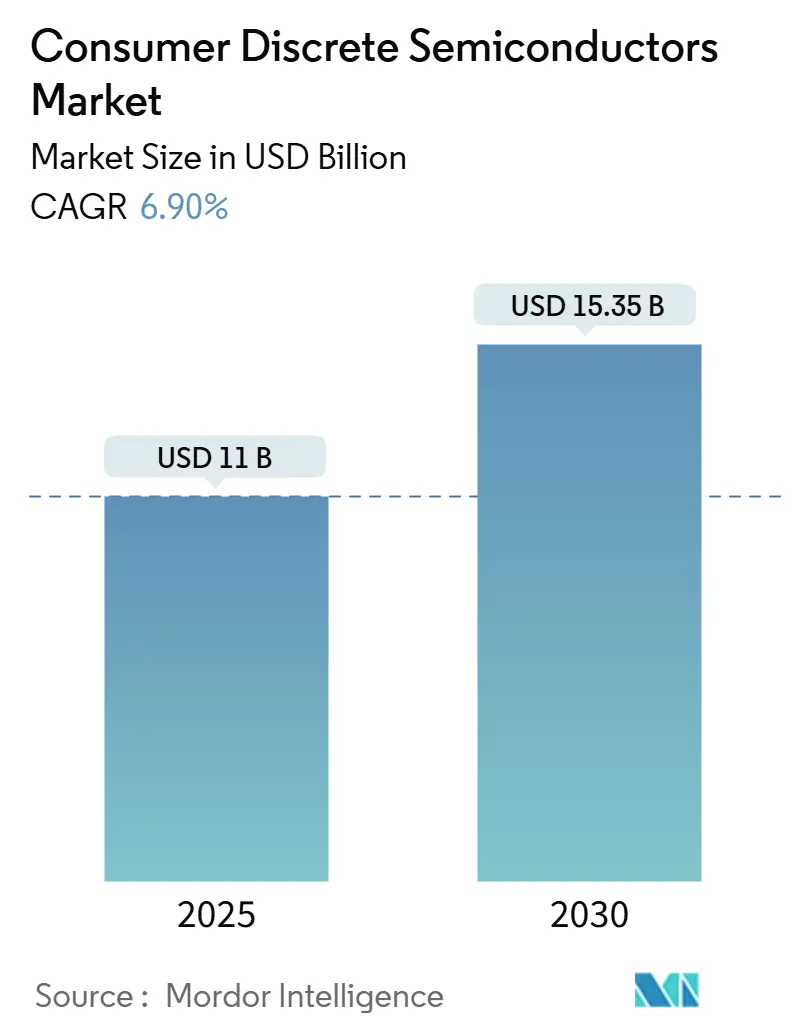

1. 市場概況

消費者向けディスクリート半導体市場は、2025年に110億米ドルの規模に達し、2030年には153.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.90%です。エネルギー効率の高い電力管理、急速充電アダプター、コネクテッドホームエレクトロニクスに対する強い需要が、サプライチェーンの不安定さが残る中でも成長を支えています。特に、ワイドバンドギャップ(WBG)材料である炭化ケイ素(SiC)と窒化ガリウム(GaN)は、19.2%という堅調なCAGRで拡大しており、ディスクリート部品の効率を新たなレベルに引き上げています。

地域別では、アジア太平洋地域が統合された製造エコシステムにより市場を牽引し、最大の市場かつ最も急速に成長する市場となっています。一方、北米とヨーロッパでは、待機電力制限を厳格化する規制要件により、プレミアムな機会が生まれています。パッケージングの革新も重要であり、表面実装デバイスが主流ですが、より薄く軽量な製品を求めるOEMの動きにより、ウェハーレベルソリューションが最も急速に成長しているフォーマットです。これらの要因の収束により、消費者向けディスクリート半導体市場は回復力を保ち、高い効率性と積極的なコスト管理を両立できるサプライヤーにとって、機会に富んだ市場であり続けています。

2. 主要なレポートのポイント

* 製品タイプ別: パワートランジスタが2024年に38.3%の収益シェアを占め、GaNおよびSiCベースのデバイスはこのカテゴリーで2030年までに14.1%の堅調なCAGRを記録すると予測されています。

* 材料別: シリコンが2024年に消費者向けディスクリート半導体市場シェアの88.6%を占めましたが、SiCは19.2%のCAGRで最も急速に成長している材料セグメントです。

* パッケージング別: 表面実装デバイスが2024年に消費者向けディスクリート半導体市場規模の74.5%を占め、ウェハーレベル/チップスケールパッケージは10.1%のCAGRで拡大すると予測されています。

* 定格電力別: 低電力(1A未満)ディスクリートが2024年に消費者向けディスクリート半導体市場規模の46.3%を占めましたが、20A超の高電力クラスが7.1%のCAGRで最も急速に成長しています。

* アプリケーション別: スマートフォンとタブレットが2024年に42.3%のシェアを維持しましたが、スマートホームデバイスは2030年までに9.1%のCAGRで最も急速に成長するアプリケーションです。

* 地域別: アジア太平洋地域が2025年に世界の収益の40.3%を占め、8.1%のCAGRで成長すると予測されています。

3. 市場のトレンドと洞察

3.1. 成長要因

* 高ワットスマートホーム充電器におけるGaNおよびSiCディスクリートの採用急増: スマートホーム充電器の高ワット化に伴い、GaNおよびSiCディスクリートの採用が世界的に増加しており、CAGRに+1.7%の影響を与え、中期的(2~4年)な成長を牽引しています。特に北米とヨーロッパで早期採用が見られます。

* 折りたたみ式スマートフォンにおける超低リークTVSダイオードに対するスマートフォンOEMの需要: 折りたたみ式スマートフォンの普及に伴い、超低リークTVSダイオードの需要が高まっています。これはCAGRに+1.1%の影響を与え、アジア太平洋地域、特に中国と韓国で短期的(2年以内)な成長を促進しています。

* Wi-Fi 7ルーターの成長がRFスイッチディスクリートの需要を促進: QualcommのIPQ5322のようなWi-Fi 7チップセットは、2.4GHz、5GHz、6GHz帯でのマルチリンク動作を必要とし、低損失・高アイソレーションRFスイッチの需要を高めています。これにより、ルーターベンダーはシステムあたりのディスクリートRFコンテンツを増やしており、GaAsおよびSOIスイッチマトリックスの新たな機会が生まれています。これはCAGRに+0.8%の影響を与え、世界的に中期的(2~4年)な成長を促進しています。

* 欧州のエコデザイン規制による待機電力0.5W未満の義務化: 2024年に施行されたEU指令は、欧州市場に出荷される消費者向けデバイスに対し、待機電力を0.5W未満に制限することを義務付けています。これにより、低静止電流MOSFETや同期整流器を優先する電力ツリーの再設計が促され、超効率的なディスクリートの世界的な需要を拡大しています。この規制は、今後10年間、消費者向けディスクリート半導体市場全体で効率重視の部品表の構造的な向上を支えるでしょう。

3.2. 阻害要因

* レガシーダイオード向け6インチファブ容量へのサプライチェーンの依存: 標準リカバリーダイオードの生産ラインは、少数のファウンドリに集中している6インチウェハーに大きく依存しています。最近の地政学的摩擦や容量再配分により、消費者向けOEMにとって供給リスクが生じ、ディスクリートの入手可能性が低下し、短期的なユニット成長が抑制されています。8インチの代替品が開発されていますが、ツールやテスト時間の投資により変換スケジュールが長期化し、市場全体の拡大を抑制しています。これはCAGRに-1.1%の影響を与え、世界的に短期的(2年以内)な影響を及ぼしています。

* 超薄型スマートフォンにおける熱管理の限界: 7mmを下回るスマートフォンシャーシは放熱量を制限し、ディスクリート部品が安全に処理できる電力量を制約しています。名古屋大学の0.3mmループヒートパイプの試作機は10Wを放熱し、銅の45倍の熱伝導率を提供しますが、大規模な統合には2~3年かかると見られています。高度な冷却方法が成熟するまで、OEMは電力予算を抑制せざるを得ず、消費者向けディスクリート半導体市場における高電力セグメントの成長を抑えるでしょう。これはCAGRに-0.8%の影響を与え、世界的に中期的(2~4年)な影響を及ぼしています。

* 高価なSiCウェハー価格が65W未満デバイスへの採用を遅らせる: SiCウェハーの高価格は、65W未満のデバイスへのSiCの採用を遅らせる要因となっています。これはCAGRに-0.6%の影響を与え、世界的に中期的(2~4年)な影響を及ぼしています。

4. セグメント分析

4.1. 製品タイプ別: パワートランジスタがイノベーションを牽引

パワートランジスタは2024年に消費者向けディスクリート半導体市場の38.3%を占め、2030年までに14.1%のCAGRで成長すると予測されています。このセグメントは、効率化と急速充電のトレンドの中心に位置しています。トレンチ構造MOSFETや銅クリップ表面実装パッケージの登場により、R_DS(on)と熱抵抗が低減され、フットプリントを拡大することなく電流密度が向上しています。SiCおよびGaNバリアントは、損失予算が厳しい500kHz超のスイッチング電源において、急速充電器やゲーム機への浸透を続けています。低伝導損失は、超薄型製品のロードマップに合致するスリムな熱スタックを可能にします。同期整流ロジックを統合したアプリケーション固有のトランジスタも増加しており、PCB面積を削減し、スマートフォンOEMが待機電力目標を達成するのに貢献しています。

ダイオード、整流器、サイリスタは、保護、整流、位相制御のタスクを依然として支えていますが、統合型パワーモジュールがコストパフォーマンスを向上させるにつれて、徐々に置き換えが進んでいます。小信号トランジスタはセンサーインターフェースやオーディオドライバーで役割を維持していますが、これらのタスクの多くはSoCに移行しており、ディスクリート部品の数を減らしています。この変化は、ディスクリートサプライヤーに対し、システムレベルでの明確なコスト削減を提供するか、ソケットの浸食のリスクを負うかの選択を迫っています。結果として、投資の優先順位は、WBGプロセスへの移行、低損失パッケージ、および消費者向けディスクリート半導体市場全体で対応可能なソケットを拡大できるライセンス契約に集中しています。

4.2. 材料別: シリコンの基盤がWBG革命によって挑戦を受ける

シリコンは2024年の収益シェアの88.6%を占め、長年の設備償却と堅牢なコスト競争力を反映しています。しかし、SiCの生産は急速に拡大し、2026年までにダイコストを20%削減すると約束されている8インチウェハーへの移行によって支えられています。SiCの10倍高い絶縁破壊電界強度は、テレビの電源においてかさばるシリコンスーパージャンクションデバイスを置き換えることができるコンパクトな650Vトランジスタを可能にします。GaNは、低出力容量がMHzクラスの共振トポロジーをサポートする30-150W USB-C PD充電器で台頭しています。

ガリウムヒ素はRFスイッチの既存材料ですが、サプライヤーはコスト削減のためにSOIおよびGaN-on-Siの代替品も採用しています。一方、ダイヤモンドライクカーボンなどの実験材料は、2030年以降の研究コンセプトであり、短期的な市場要因ではありません。予測期間中、シリコンの大量生産が平均販売価格(ASP)を手頃な水準に保ちますが、価値獲得はWBGノードに集中し、消費者向けディスクリート半導体市場内で二層構造を強化するでしょう。

4.3. パッケージング別: 表面実装の優位性とウェハーレベルの加速

表面実装フォーマットは2024年の収益の74.5%を占め、比類のない組み立てスループットと成熟した熱強化リードフレームを反映しています。銅クリップパッケージはループインダクタンスを低減し、GaNトランジスタが最小限のオーバーシュートで2MHz超でスイッチングすることを可能にしました。プラスチック封止されたSMDデバイスは現在、最大200Aのバーストに対応し、多くの消費者向けアプリケーションでスルーホールTO-220オプションを凌駕しています。

ウェハーレベルおよびチップスケールパッケージは、スマートフォンやヒアラブルがミリメートルクラスのフットプリントを追求する中で、10.1%のCAGRで拡大しています。インフィニオンの1.8×1.6×0.4mm eSIMは、パッケージフリーのダイスタッキングがいかにボード面積を75%削減し、リークを低減し、ESD耐性を向上させるかを示しています。かつては熱制約がウェハーレベルの採用を制限していましたが、熱伝導率の高いアンダーフィル材料が現在、持続的な3W-5Wの放熱を可能にしています。これらの進歩の収束は、ウェハーレベルパッケージングが消費者向けディスクリート半導体市場内で増分シェアを獲得する位置付けにあります。

4.4. 定格電力別: 低電力のリーダーシップと高電力の成長

低電力(1A未満)部品は2024年に消費者向けディスクリート半導体市場規模の46.3%を占め、ウェアラブル内のTVSアレイ、レベルシフトFET、整流器などをカバーしています。リーク抑制が競争上の差別化要因であり、50nA未満の製品がIoTセンサーで設計採用を獲得しています。中電力(1-20A)ディスクリートはノートブックアダプターやスマートスピーカーに対応し、サージ耐性とEMI準拠が仕様を支配しています。同期整流とインテリジェントスリープモードを組み合わせる設計トレンドは、低電力と中電力の歴史的な境界を曖昧にし続けています。

20A超の高電力ディスクリートは、ユニットシェアは小さいものの、最も急速な7.1%のCAGRを記録するでしょう。需要は240W USB-C PD充電器、AR/VRヘッドギア基地局、ミニゲーミングデスクトップから発生しています。熱放散が依然としてボトルネックですが、システムフレームに組み込まれた適応型ループヒートパイプは11,300W/m·Kを超える熱伝導率を提供し、コンパクトな筐体内の高電流GaNモジュールを正当化しています。これらの冷却性能の向上は、高電力ディスクリートのアプリケーション範囲を拡大し、消費者向けディスクリート半導体市場内の価値密度を高めています。

4.5. アプリケーション別: スマートフォンが支配し、スマートホームが加速

スマートフォンとタブレットは、大量の生産量とマルチチップ電源アーキテクチャ(充電、オーディオ増幅、ディスプレイ保護)により、2024年に収益の42.3%を占めました。折りたたみ式電話は、リーク、ESD、曲げ疲労の仕様基準を引き上げ、OEMにプレミアムTVSデバイスの調達を促しています。PC、コンソール、セットトップボックスは、ブリッジ整流器やMOSFETハーフブリッジの大きなソケットを依然として提供していますが、リフレッシュサイクルは長期化しています。

音声アシスタントからロボット掃除機まで、スマートホーム家電は、人工知能が待機電力消費と音声起動機能を追加するにつれて、2030年までに9.1%という最も急激なCAGRを記録するでしょう。このセグメントは、0.5W未満の待機電力予算を達成するために、GaNベースのフライバックコンバーターと電流モードLEDドライバーに大きく依存しています。ウェアラブルとヒアラブルは二桁のユニット成長を示していますが、厳格な高さ制限があるため、ウェハーレベルのツェナーアレイや0.35mm厚の電圧レギュレーターが求められています。消費者向けドローンやパーソナルモビリティガジェットは、高電流MOSFETアレイの新たな活気あるセグメントを形成し、消費者向けディスクリート半導体市場におけるサプライヤーの対応可能な分野をさらに広げています。

5. 地域分析

5.1. アジア太平洋地域

アジア太平洋地域は、2024年に消費者向けディスクリート半導体市場の40.3%のシェアを占め、2030年までに8.1%のCAGRを達成すると予測されています。中国本土は、SiC基板およびエピ生産を対象とした15億米ドルを超える国家インセンティブに支えられ、成熟ノードファブへの設備投資を加速させました。韓国はスマートフォンの優位性を活用して高度なパッケージングノードを試験的に導入し、日本は車載グレードのディスクリートにおいてニッチな強みを維持しています。地方政府はパワーデバイスクラスターを支援し、エコシステムの密度を確保し、消費者向けOEMの認定サイクルを短縮しています。

5.2. 北米

北米は、アーキテクチャの定義とWBGプロセス革新において依然として重要です。CHIPS法は、GaNパイロットラインとSiCインゴットのスケーリングを支援する390億米ドルの助成金と110億米ドルの研究開発費を計上しました。米国のエネルギー安全保障政策は国内のWBG生産能力を優遇しており、研究開発と高品種生産を併設できる企業に利益をもたらしています。カナダのMEMSおよびパッケージングの専門知識は、特にRFモジュールや超低リークダイオードにおいて、このバリューチェーンを補完しています。

5.3. ヨーロッパ

ヨーロッパは、車載向けディスクリートと厳格なエコデザイン規制を通じてシェアを確保しています。インフィニオンとSTマイクロエレクトロニクスが大陸の生産を支え、ドレスデンでのESMC合弁事業は、稼働後、月間40,000枚の高度なウェハー生産能力を追加する予定です。待機電力0.5W未満の制限への準拠は、同期整流器と超低静止電流LDOに対する活発な需要を促進しています。

5.4. その他の地域

南米、中東、アフリカはまだ新興市場ですが、LEDドライバーやスマートフォン充電器の輸入が二桁成長を記録しており、今後10年間で消費者向けディスクリート半導体市場に漸進的な機会が生まれることを示唆しています。

6. 競争環境

消費者向けディスクリート半導体市場は中程度の集中度を示しています。ON Semiconductor、Infineon Technologies、STMicroelectronicsは、垂直統合されたウェハーライン、差別化されたパッケージング、広範な販売チャネルを活用し、2024年の収益の約28%を占めました。ON Semiconductorによる2025年1月のQorvoのSiC JFETポートフォリオ買収は、WBGディスクリートの市場投入期間を短縮する知的財産プールの大きな価値を示しています。インフィニオンの300mm GaNウェハーイニシアチブは、ダイコストの優位性を約束し、規模がいかに既存企業の地位をさらに強固にするかを示しています。

Navitas SemiconductorやCambridge GaN Devicesなどのチャレンジャー企業は、ゲートドライバーとFETのモノリシック統合を重視し、充電器やVRブースターの参照設計を簡素化しています。これらの新規参入企業は、多額の設備投資を回避するために、TSMCのようなファウンドリパートナーにアウトソースすることがよくあります。Nexperiaの2025年のGaN e-modeの広範な展開は、中堅企業がWBGに軸足を移して関連性を維持する方法を示しています。

サプライチェーンの回復力は、デバイス物理学と同様に戦略を形成します。主要ベンダーは、地政学的ショックを緩和するために、東南アジアと東ヨーロッパでアセンブリを二重調達しています。同時に、クラウドプロバイダーとのパートナーシッププログラムは、エッジAIワークロードにおけるディスクリートの信頼性をテストし、設計採用の見込みを高めています。コストが厳しくなるにつれて、差別化は引き続きエネルギー効率、熱性能、そして急速に変化する消費者ライフサイクルに合わせたターンキー参照設計にかかっています。

7. 主要企業

* ON Semiconductor Corporation

* Infineon Technologies AG

* STMicroelectronics N.V.

* Nexperia B.V.

* Vishay Intertechnology Inc.

8. 最近の業界動向

* 2025年5月: インフィニオンは、高効率消費者向け電源の進歩を目指し、PCIM Europe 2025でCoolSiC® JFETパワーモジュールとCoolGaN™ソリューションを展示しました。

* 2025年4月: 名古屋大学は、超薄型スマートフォンの熱限界に対処するため、10Wの放熱が可能な0.3mmループヒートパイプを開発しました。

* 2025年2月: NXPはKinaraを3億700万米ドルで買収し、エッジポートフォリオにエネルギー効率の高いニューラルプロセッシングを追加しました。

* 2025年1月: ON Semiconductorは、WBGロードマップを強化するため、QorvoからSiC JFET技術を1億1880万米ドルで買収しました。

消費者向けディスクリート半導体市場レポート概要

本レポートは、スマートフォン、ウェアラブル、ノートPC、スマートホーム機器などの最終消費者向けデバイスに搭載されるディスクリート半導体(ダイオード、トランジスタ、整流器、サイリスタなど)市場に焦点を当てています。自動車、産業用、通信機器向け製品、およびディスクリートと集積回路を組み合わせたモジュールは対象外です。

市場規模と成長予測

消費者向けディスクリート半導体市場は、2025年に110億米ドルと評価され、2030年までに153.5億米ドルに達すると予測されています。効率的な電力変換への強い需要が市場成長を牽引しています。

主要な市場動向

* 製品カテゴリ: パワートランジスタが2024年に38.3%の収益シェアを占め、市場をリードしています。

* 材料: SiC(炭化ケイ素)およびGaN(窒化ガリウム)ディスクリートは、充電器、AIデバイス、スマートホームシステムにおける高効率化の追求により、2030年まで年平均成長率19.2%で急速に拡大しています。

* パッケージング: より薄いデバイスを実現するため、ウェハーレベルおよびチップスケールパッケージが年平均成長率10.1%で最も急速に成長しているフォーマットです。

* 地域的影響: 欧州の厳しいエコデザイン規制(待機電力0.5W未満)が、高効率ディスクリート半導体の需要を促進しています。アジア太平洋地域は、スマートデバイスの普及と製造拠点の集中により、最大の市場シェアを占めています。

主要企業

消費者向けディスクリート半導体市場の主要企業には、Infineon Technologies AG、STMicroelectronics N.V.、ON Semiconductor Corporation、Nexperia B.V.、Renesas Electronics Corporationなどが含まれます。これらの企業は、製品ポートフォリオの拡大、技術革新、戦略的パートナーシップを通じて市場での競争力を強化しています。

市場の課題と機会

* 課題: サプライチェーンの混乱、原材料価格の変動、地政学的リスクなどが市場成長に影響を与える可能性があります。

* 機会: IoTデバイス、AIアプリケーション、電気自動車(EV)充電インフラの普及拡大は、高効率で小型のディスクリート半導体に対する新たな需要を生み出しています。特に、スマートホーム、ウェアラブルデバイス、パーソナルヘルスケア機器の進化が、市場に大きな成長機会をもたらすと期待されています。

結論

消費者向けディスクリート半導体市場は、効率的な電力変換への継続的な需要と、SiC/GaNなどの新素材の採用、そしてウェハーレベルパッケージングのような革新的な技術によって、今後も堅調な成長が見込まれます。エコデザイン規制の強化とスマートデバイスの普及が、この市場の主要な推進力となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高ワットスマートホーム充電器におけるGaNおよびSiCディスクリートの採用急増

- 4.2.2 折りたたみ式デバイスにおける超低リークTVSダイオードに対するスマートフォンOEMの需要

- 4.2.3 Wi-Fi 7ルーターの成長がRFスイッチディスクリートの販売量を促進

- 4.2.4 高電流MOSFETアレイを必要とする消費者向けドローンの電動化

- 4.2.5 待機時効率<0.5Wを義務付ける欧州のエコデザイン規制

-

4.3 市場の阻害要因

- 4.3.1 レガシーダイオード向け6インチファブ容量へのサプライチェーンの露出

- 4.3.2 超薄型スマートフォンにおける熱管理の限界が電力密度を制約

- 4.3.3 高いSiCウェハー価格が65W未満デバイスでの採用を遅らせる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済ショックの影響

- 4.9 投資分析

5. 市場規模と成長予測(価値)

-

5.1 製品タイプ別

- 5.1.1 ダイオード

- 5.1.2 小信号トランジスタ

- 5.1.3 パワートランジスタ

- 5.1.3.1 MOSFETパワートランジスタ

- 5.1.3.2 IGBTパワートランジスタ

- 5.1.3.3 その他のパワートランジスタ

- 5.1.4 整流器

- 5.1.5 サイリスタ

- 5.1.6 その他のタイプ

-

5.2 材料別

- 5.2.1 シリコン

- 5.2.2 炭化ケイ素 (SiC)

- 5.2.3 窒化ガリウム (GaN)

- 5.2.4 その他の材料

-

5.3 パッケージング別

- 5.3.1 スルーホール

- 5.3.2 表面実装 (SMD/SMT)

- 5.3.3 ウェハーレベル / チップスケールパッケージ

-

5.4 定格電力別

- 5.4.1 低電力 (<1 A)

- 5.4.2 中電力 (1 – 20 A)

- 5.4.3 高電力 (>20 A)

-

5.5 用途別

- 5.5.1 スマートフォンおよびタブレット

- 5.5.2 ウェアラブルおよびヒアラブル

- 5.5.3 PCおよびノートパソコン

- 5.5.4 ゲーム機およびセットトップボックス

- 5.5.5 スマートホームデバイス (テレビ、スマートスピーカー、家電)

- 5.5.6 消費者向けIoTセンサーおよびドローン

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 イギリス

- 5.6.3.4 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、生産能力、技術ロードマップ)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要を含む、…)

- 6.4.1 オン・セミコンダクター・コーポレーション

- 6.4.2 インフィニオン・テクノロジーズAG

- 6.4.3 STマイクロエレクトロニクスN.V.

- 6.4.4 ネクスペリアB.V.

- 6.4.5 ビシェイ・インターテクノロジーInc.

- 6.4.6 ダイオード・インコーポレーテッド

- 6.4.7 ローム株式会社

- 6.4.8 リテルヒューズInc.

- 6.4.9 台湾セミコンダクター株式会社

- 6.4.10 アルファ&オメガ・セミコンダクターLtd.

- 6.4.11 セントラル・セミコンダクター・コーポレーション

- 6.4.12 WeEnセミコンダクターズ株式会社

- 6.4.13 東芝デバイス&ストレージ株式会社

- 6.4.14 ルネサスエレクトロニクス株式会社

- 6.4.15 三菱電機株式会社

- 6.4.16 富士電機株式会社

- 6.4.17 ケンブリッジGaNデバイスズLtd.

- 6.4.18 ナビタス・セミコンダクター・コーポレーション

- 6.4.19 コルボInc.

- 6.4.20 ウルフスピードInc.

- 6.4.21 テキサス・インスツルメンツInc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

民生用ディスクリート半導体とは、一般消費者向けの電子機器に用いられる、単一の機能を持つ個別の半導体部品を指します。集積回路(IC)が複数の機能を一つのチップに統合しているのに対し、ディスクリート半導体は、ダイオード、トランジスタ、サイリスタといった特定の機能(電流の整流、電圧の安定化、信号の増幅、スイッチングなど)を単独で提供いたします。民生用という区分は、産業用や車載用といった高信頼性や特殊な環境耐性が求められる用途とは異なり、コストパフォーマンスと汎用性が重視される点が特徴でございます。これらの部品は、電子回路の基本的な構成要素として、様々な機器の性能と信頼性を支える上で不可欠な存在でございます。

民生用ディスクリート半導体には多種多様な種類がございます。代表的なものとして、まず「ダイオード」が挙げられます。これは電流を一方向にのみ流す特性を持ち、電源回路における整流や逆流防止に用いられる「整流ダイオード」、高速スイッチングが可能な「ショットキーバリアダイオード」、定電圧を供給する「ツェナーダイオード」、そして光を発する「発光ダイオード(LED)」などがございます。次に「トランジスタ」は、信号の増幅やスイッチングに利用され、主に「バイポーラトランジスタ(BJT)」と「電界効果トランジスタ(FET)」に大別されます。FETの中でも、特に「MOSFET」は低消費電力で高速スイッチングが可能であるため、電源回路やモーター制御などに広く採用されております。さらに、大電力の制御に用いられる「サイリスタ」や、光信号を電気信号に変換する「フォトカプラ」、過電圧保護のための「バリスタ」、温度センサーとして機能する「サーミスタ」なども、ディスクリート半導体として重要な役割を担っております。

民生用ディスクリート半導体は、私たちの日常生活に欠かせないあらゆる電子機器に幅広く利用されております。例えば、テレビ、冷蔵庫、洗濯機、エアコン、電子レンジといった主要な家電製品の内部では、電源の安定化、モーターの制御、LED照明の駆動、各種センサーからの信号処理などに不可欠です。また、スマートフォン、パーソナルコンピューター、ルーターなどの情報通信機器においては、電力管理、高周波信号の処理、バッテリー充電回路などに用いられております。オーディオ機器やデジタルカメラ、ビデオカメラといったAV機器でも、音質や画質の向上、省電力化に貢献しております。さらに、ウェアラブルデバイス、電動工具、玩具などの小型電子機器においても、その小型軽量性、低消費電力性が重宝されております。これらは、機器の基本的な動作を支えるだけでなく、安全性や利便性、省エネルギー性能を高める上で極めて重要な役割を果たしております。

民生用ディスクリート半導体の進化は、様々な関連技術の発展によって支えられております。まず「材料技術」では、従来のシリコン(Si)に加え、高効率化や小型化、高耐圧化を実現する「ワイドバンドギャップ半導体」として、炭化ケイ素(SiC)や窒化ガリウム(GaN)の採用が進んでおります。これらの新材料は、特に電力変換効率の向上に大きく貢献いたします。次に「プロセス技術」は、半導体チップの微細化や、放熱性・信頼性を高める「パッケージング技術」の進化が重要です。小型化されたパッケージは、機器の省スペース化に寄与し、同時に熱設計の課題解決にも繋がります。また、「回路設計技術」においては、低消費電力化、高周波化、高耐圧化といった性能向上が常に追求されており、シミュレーション技術や精密な測定・評価技術もその開発を強力に後押ししております。さらに、IoT、AI、5Gといった次世代技術との連携も進み、より高度な機能や効率が求められるようになっております。

民生用ディスクリート半導体の市場は、民生機器の多様化、高機能化、小型化、そして省エネルギー化の進展によって持続的に成長を続けております。特に、新興国市場における家電製品やスマートデバイスの普及拡大が、需要を大きく牽引しております。一方で、市場は激しい価格競争に晒されており、メーカー各社はコスト削減と同時に、性能向上や差別化を図る必要がございます。近年では、世界的な半導体不足や地政学的なリスクがサプライチェーンに大きな影響を与え、安定供給の確保が重要な課題となっております。また、RoHS指令に代表される環境規制への対応も不可欠であり、有害物質の排除やリサイクル性の向上など、環境負荷低減に向けた取り組みが求められております。主要メーカーは、日本、欧米、アジアに分散しており、それぞれが技術革新と生産効率の向上に注力し、グローバル市場での競争を繰り広げております。

民生用ディスクリート半導体の将来は、非常に明るいと予測されております。IoTデバイスの爆発的な普及は、あらゆるモノがインターネットに繋がり、センサーやアクチュエーターが組み込まれることで、ディスクリート半導体の新たな需要を創出いたします。スマートホーム、スマートシティ、ウェアラブルデバイスといった分野での応用がさらに拡大するでしょう。また、地球規模での省エネルギー化の要請は、SiCやGaNといった次世代パワー半導体の普及を加速させ、電力変換効率の劇的な向上に貢献いたします。これにより、機器の小型化、軽量化、そしてバッテリー駆動時間の延長が実現されます。さらに、AIoT(AIとIoTの融合)の進展に伴い、より高度な信号処理や電力管理が求められるようになり、ディスクリート半導体はセンサーとの融合やモジュール化を通じて、よりインテリジェントな機能を提供するようになるでしょう。信頼性、耐久性の向上はもちろんのこと、環境負荷のさらなる低減も重要なテーマであり、持続可能な社会の実現に向けて、その役割は一層重要性を増していくものと考えられます。