補助人工心臓市場:市場規模・シェア分析、成長トレンドと予測(2025-2030年)

補助人工心臓市場レポートは、製品タイプ(左心室補助装置(LVAD)、右心室補助装置(RVAD)など)、設計(植込み型VAD、経皮的/体外式VADなど)、用途/治療法(ブリッジ・トゥ・トランスプラント(BTT)、デスティネーションセラピーなど)、および地域(北米、欧州など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

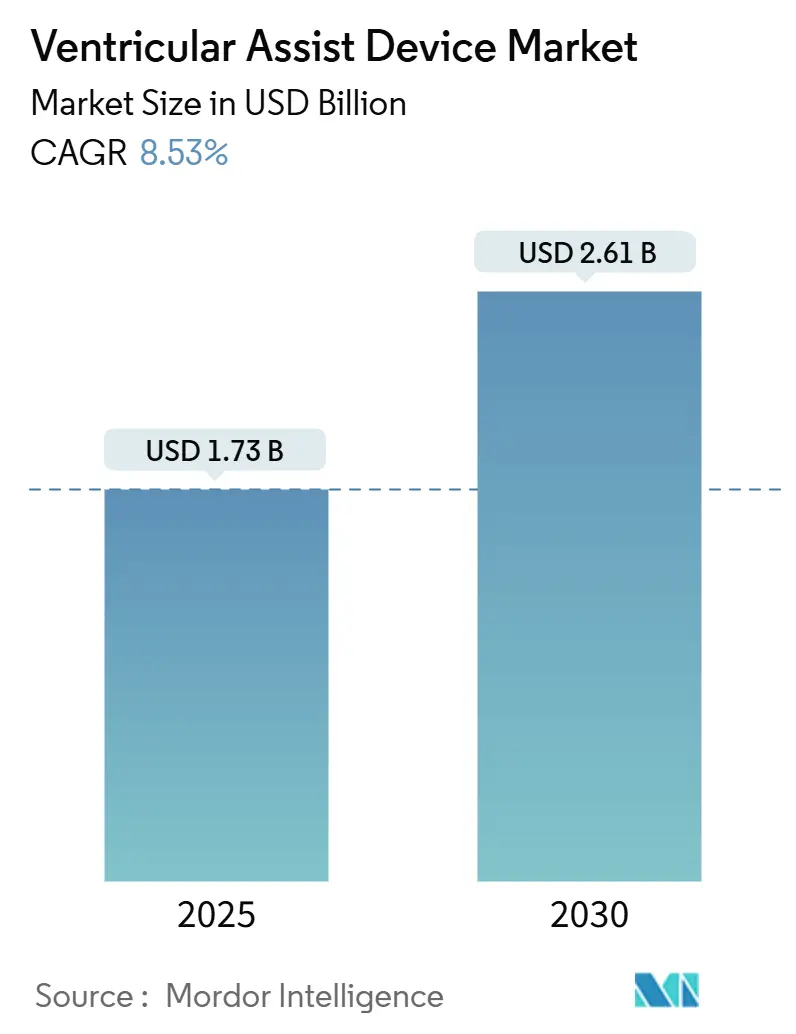

補助人工心臓(Ventricular Assist Device, VAD)市場は、2025年に17.3億米ドルの規模に達し、2030年までに26.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.53%です。この成長は、高齢化による進行性心不全患者の増加と、機械的循環補助における技術進歩が臨床的限界を高めていることに起因しています。市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長しています。

デバイスメーカーは、移植への橋渡し(Bridge-to-Transplant, BTT)用途を超え、恒久的な補助(Destination Therapy)や完全植込み型デザインを通じて、VAD市場の対象範囲を拡大しています。INTERMACSのような大規模レジストリからの実世界データは、患者選択におけるエビデンスに基づいた改善を推進し、主要地域での償還拡大は医療提供者の信頼を強化しています。同時に、新しい磁気浮上ポンプやワイヤレス電力プラットフォームは有害事象発生率を低下させ、長期的な心臓代替としてのVADの役割を強化しています。

主要な市場動向の要点

* 製品タイプ別: 左心室補助人工心臓(LVAD)が2024年に73.24%の収益シェアを占め、2030年まで9.24%のCAGRで拡大すると予測されています。

* デザイン別: 植込み型システムが2024年にVAD市場シェアの81.12%を占めましたが、経皮的マイクロアキシャルポンプは2030年まで12.04%のCAGRで成長すると見込まれています。

* 用途/治療法別: 移植への橋渡し(BTT)が2024年にVAD市場規模の49.46%を占めましたが、Destination Therapyは2030年まで11.41%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に収益の42.68%を占め、アジア太平洋地域は2030年まで10.56%の最速CAGRを記録すると予測されています。

市場の推進要因

* 心臓病および心不全の負担増大: 米国における心不全の有病率は2025年に670万人、2050年までに1140万人に増加すると予測されており、機械的補助を必要とする患者基盤が拡大しています。若年層や人種的マイノリティの間で発生率が急増しており、数十年間の循環補助が必要となる患者へのデバイス需要が高まっています。心不全の累積費用は今世紀半ばまでに4200億米ドルに達すると推定されており、支払者は繰り返しの入院よりも耐久性のあるデバイスを支持する傾向にあります。この要因はCAGRに+2.1%の影響を与え、特に北米と欧州で顕著です。

* 技術進歩: HeartMate 3のような磁気浮上ポンプは、5年生存率63.3%を達成し、以前のベアリングベースのシステムよりも血栓症リスクが低いことが示されています。小型化された経皮的ポンプは、9Frの送達プロファイルを使用し、500件以上の手技で100%の弁通過成功率を達成しています。ワイヤレス電力伝送に関する初期研究では、7メートルにわたる安全なエネルギー供給が実証されており、将来のケーブル不要な完全植込み型プラットフォームの可能性を示唆しています。この要因はCAGRに+1.8%の影響を与え、北米と欧州が牽引しています。

* 臓器提供者不足の中でのDestination Therapyの拡大: ポンプの耐久性向上は、移植関連の植込み件数が減少しているにもかかわらず、Destination Therapyの件数を増加させています。データによると、50歳未満の患者ではLVADの生存率が移植結果とほぼ同等であることが示されています。クリーブランドクリニックのような施設では、レジストリ平均を上回る複数年生存率が報告されており、恒久的な補助経路の有効性を裏付け、ガイドラインの更新を促しています。この要因はCAGRに+1.5%の影響を与え、特に北米と欧州で顕著です。

* 高齢化人口と医療費支出: 70歳以上の患者における植込み件数が増加しており、これは術後リスクの増加を上回る生活の質の向上が臨床的に信頼されていることを反映しています。費用対効果に関する研究では、移植への橋渡し療法における質調整生存年あたり69,768米ドルが引用されており、LVADが許容される支払者閾値内にあることを示しています。この要因はCAGRに+1.3%の影響を与え、先進国市場に集中しています。

* より多くの臨床試験と迅速な承認: 北米と欧州を中心に、アジア太平洋地域にも拡大し、CAGRに+0.9%の影響を与え、短期的な市場成長を促進します。

* 低侵襲ポンプの普及拡大: 北米での早期採用を皮切りに世界的に普及が進み、CAGRに+0.7%の影響を与え、中期的な市場成長に貢献します。

市場の抑制要因

* 高いデバイスおよび処置費用: 植込み費用は平均175,420米ドル、総入院費用は193,192米ドルに近く、再入院にはさらに52,068米ドルがかかるため、費用に敏感な市場での普及が妨げられています。限られた保険適用範囲と多額の設備投資予算は、小規模な医療機関での導入を阻害しています。この要因はCAGRに-1.4%の影響を与え、新興市場で特に顕著です。

* デバイス関連の合併症とリコール: アボット社のHeartMateキット13,883個に対するクラスIリコールは、14人の死亡と273人の負傷を記録し、安全事象が評判と財務に与える影響を示しています。出血と感染は依然として一般的な障害ですが、2025年に承認されたアスピリンフリーレジメンは、血栓症リスクを高めることなく出血事象を40%削減しました。この要因はCAGRに-1.1%の影響を与え、北米と欧州の規制当局が注目しています。

* 代替療法と進化する心臓治療: 世界的に、特に先進国市場で顕著であり、CAGRに-0.8%の影響を与え、長期的な市場成長を抑制します。

* 訓練されたLVADコーディネーターの不足: アジア太平洋、中東、ラテンアメリカ地域で特に顕著であり、CAGRに-0.6%の影響を与え、中期的な市場成長を抑制します。

セグメント分析

* 製品タイプ別: LVADの優位性がイノベーションを推進

左心室補助人工心臓(LVAD)は、2024年の収益の73.24%を占め、VAD市場の最大のシェアを保持しています。2030年までの9.24%のCAGRは、広範な臨床的適格性と長期生存に関する強力なデータに基づいています。磁気浮上プラットフォームが血栓症とポンプ停止率を低減するにつれて、LVAD市場規模は着実に拡大すると予測されています。LVADのイノベーションは現在、ワイヤレス電力と小型制御ユニットに集中しており、これらは完全人工心臓とのギャップを縮める特徴となるでしょう。右心室補助人工心臓(RVAD)は孤立した右心不全のニッチなニーズを満たし、両心室システムは複雑な両心室機能不全に対処します。Aesonのような完全人工心臓も試験的な導入が進んでいます。

* デザイン別: 経皮的イノベーションが植込み型の優位性に挑戦

植込み型ポンプは現在、収益シェアの81.12%を占め、耐久性のある補助の基盤であり続けています。このカテゴリーのVAD市場における支配力は2030年まで維持されると見られますが、経皮的マイクロアキシャルデバイスは年間12.04%で成長しており、カテーテル検査室のワークフローに適した低侵襲手技によって支えられています。Impella 5.5は現在、かつては完全植込み型システムに限定されていた70日間の移植への橋渡し補助を提供しています。病院が高リスクPCI、心原性ショック、および意思決定への橋渡し症例に経皮的プラットフォームを採用するにつれて、経皮的プラットフォームに関連するVAD市場規模は拡大しています。ワイヤレス充電プロトタイプは、外部型と植込み型カテゴリーが融合し、分割ではなく連続体を生み出す可能性を示唆しています。

* 用途/治療法別: Destination Therapyが臨床導入を加速

移植への橋渡し(BTT)は、数十年にわたる外科的および償還インフラに支えられ、49.46%のシェアで最大の治療法クラスであり続けています。しかし、Destination Therapyは11.41%の最速CAGRを記録しており、若年層が移植受容者と同等の生存率を示すにつれて、2030年までにVAD市場シェアのより大きな割合を占めると予測されています。外科医はDestination Therapyの早期紹介を受け入れ、生涯にわたる補助を管理するための緩和ケアサービスを統合しています。回復への橋渡し(Bridge-to-Recovery)および意思決定への橋渡し(Bridge-to-Decision)の分野は小さいものの、特に若年患者の心筋回復設定において臨床的に重要です。

地域分析

* 北米: 2024年の売上高の42.68%を占めており、堅牢なメディケア適用範囲、専門医療センターのネットワーク、豊富なイノベーションパイプラインを反映しています。レジストリデータと結果の透明性は、臨床医の信頼を継続的に高めています。この地域は、FDAの画期的な医療機器指定を受けた新しいプラットフォームの主要な発売拠点であり、先行者利益を高めています。

* 欧州: 調和された規制枠組みと確立された心不全ネットワークを活用し、着実な普及を示しています。普及は、償還更新の遅れや時折のデバイス遅延によって抑制されていますが、この地域はAeson完全人工心臓のような画期的なイノベーションの導入により、将来の成長が期待されています。特にドイツ、フランス、英国などの主要国は、心臓移植プログラムとVADセンターの強力な基盤を持っており、市場の牽引役となっています。

* アジア太平洋地域: 日本、中国、インドが主要な成長エンジンであり、心不全の有病率の増加と医療インフラの改善が市場を後押ししています。しかし、償還政策のばらつき、医療従事者のトレーニングの必要性、およびデバイスのコストが普及の課題となっています。現地生産と政府の支援プログラムが、これらの障壁を克服するための鍵となります。

* その他の地域(RoW): ラテンアメリカ、中東、アフリカが含まれ、市場はまだ初期段階にありますが、心臓病の負担が増大しているため、大きな未開拓の可能性を秘めています。これらの地域では、アクセス可能な医療ソリューションと費用対効果の高いデバイスへの需要が高まっています。国際的な人道支援プログラムと地域政府の取り組みが、VAD治療の導入を促進する上で重要な役割を果たすでしょう。

このレポートは、心室補助装置(VAD)市場に関する包括的な分析を提供しています。VADは、進行性心不全患者の心臓機能を部分的にまたは完全に補助する機械式ポンプであり、成人および小児の両方を対象としています。本調査では、左心室補助装置(LVAD)、右心室補助装置(RVAD)、両心室補助装置(BIVAD)、および24時間以上留置される経皮的微小軸流ポンプを対象としています。ただし、大動脈内バルーンポンプ、体外式膜型人工肺(ECMO)、治験段階の完全人工心臓(TAH)は分析の対象外です。

調査方法

本レポートの調査は、厳格な手法に基づいて実施されています。一次調査では、北米、ヨーロッパ、アジア太平洋地域の心臓胸部外科医、移植コーディネーター、調達マネージャーへのインタビューを通じて、実際のインプラント構成、平均販売価格(ASP)の割引、デスティネーションセラピーの拡大ペースに関する知見を得ました。生体医療エンジニアへの追跡調査により、学習曲線によるコスト削減や、完全に埋め込み可能なドライブラインフリーポンプの採用見込みが検証されています。

二次調査では、INTERMACS、EuroMedLVAD、Japan VADなどの臨床レジストリから年間インプラント量と生存率の傾向を分析しました。また、UN Comtradeや米国ITCコードからポンプコントローラーやカニューレの輸出入データを収集し、政策・償還情報は米国メディケア・メディケイドサービスセンターやドイツのG-BAから、技術情報はPubMedやFDAのデータベースから得ています。D&B HooversやDow Jones Factivaなどの有料リポジトリも活用し、競合状況を多角的に分析しました。病院の料金開示や入札ポータルからASPベンチマークを抽出し、MAUDEに記録されたデバイス故障アラートから信頼性に関する仮定を補完しています。

市場規模の算出と予測は、心不全の有病率、INTERMACS分類の分布、移植適格者プールから需要を再構築し、地域別の浸透率を適用するトップダウンモデルを構築しました。この結果は、サンプリングされた病院のインプラント数にASPを乗じたボトムアップの近似値と相互検証されています。予測モデルには、新規末期心不全発生率、移植待機期間、年間VAD摘出率、規制当局の承認状況、小型化に伴うASPの低下などが考慮されています。心不全発生率、一人当たりGDP、償還範囲を予測因子とする多変量回帰分析により2025年から2030年までの予測が行われ、小児適応症の画期的な進展もシナリオ分析で調整されました。すべてのデータは異常スクリーニングとピアレビューを経て承認され、モデルは毎年更新され、重要なイベント発生時には中間更新が実施されます。

市場概況

VAD市場は、いくつかの主要な要因によって牽引されています。心疾患および心不全の負担増加、デバイスの小型化や耐久性向上といった技術進歩、臓器提供者不足の中でのデスティネーションセラピー(恒久的な治療法としてのVAD使用)の拡大、高齢化人口の増加と医療費の拡大、臨床試験の増加と新デバイスの承認、そして低侵襲および経皮的VADの認知度向上と採用拡大が市場成長を促進しています。

一方で、市場には抑制要因も存在します。高額なデバイスおよび処置費用、血栓症や感染症などのデバイス関連合併症と製品リコール、薬物療法や他の心臓治療法といった代替療法と進化する心臓治療の存在、そして特に新興市場における訓練されたLVADコーディネーターの不足が、市場の拡大を妨げる要因となっています。

その他、バリューチェーン/サプライチェーン分析、規制環境、技術展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測

市場は、製品タイプ(左心室補助装置(LVAD)、右心室補助装置(RVAD)、両心室補助装置(BIVAD)、完全人工心臓(TAH))、デザイン(埋め込み型VAD、経皮/体外型VAD、経皮的微小軸流VAD)、アプリケーション/治療法(移植への橋渡し(BTT)、デスティネーションセラピー(DT)、回復への橋渡し(BTR)、意思決定への橋渡し)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に詳細にセグメント化されています。

VAD市場は2025年には17.3億米ドルに達し、2030年までに26.1億米ドルに成長すると予測されています。左心室補助装置(LVAD)が2024年の収益の73.24%を占め、最も急速に成長しているセグメントです。地域別では、アジア太平洋地域が2030年までに10.56%という最速の地域別複合年間成長率(CAGR)を記録すると予測されています。

競争環境

レポートには、市場集中度、市場シェア分析、およびAbbott Laboratories、Medtronic plc、Johnson and Johnson (Abiomed)、Berlin Heart GmbH、SynCardia Systems LLC、Jarvik Heart Inc.などの主要企業のプロファイルが含まれています。各企業の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

市場機会と将来展望

未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望が提示されています。ポンプの耐久性向上と、若年患者における移植に匹敵する生存率が、恒久的な治療法としてのデスティネーションセラピーの採用を後押ししています。

レポートで回答される主要な質問

* 心室補助装置市場の現在の規模は、2025年には17.3億米ドルであり、2030年までに26.1億米ドルに達する見込みです。

* 心室補助装置市場を牽引する製品タイプは左心室補助装置(LVAD)であり、2024年の収益の73.24%を占め、最も急速に成長しているセグメントです。

* アジア太平洋地域の心室補助装置市場は、2030年までに10.56%という最速の地域別CAGRで成長すると予測されています。

* 心室補助装置市場でデスティネーションセラピーが注目されている理由は、ポンプの耐久性向上と、若年患者における移植に匹敵する生存率が、恒久的な治療法としての採用を後押ししているためです。

* 心室補助装置の普及を妨げる主な障害は、高額な初期費用、デバイス関連の合併症、新興地域における専門人材の不足です。

Mordor Intelligenceの調査は、レジストリデータ、実世界の価格設定、頻繁な更新を組み合わせることで、意思決定者が明確な変数と再現可能な手順に遡って検証できる、バランスの取れたベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 心臓病と心不全の負担の増加

- 4.2.2 技術の進歩

- 4.2.3 臓器提供者不足の中でのデスティネーションセラピーの拡大

- 4.2.4 高齢化人口と医療費の増加

- 4.2.5 臨床試験と新規デバイス承認の増加

- 4.2.6 低侵襲および経皮的VADの認識と採用の増加

-

4.3 市場の阻害要因

- 4.3.1 高いデバイスおよび処置費用

- 4.3.2 デバイス関連の合併症と製品リコール

- 4.3.3 代替品の入手可能性と進化する心臓治療

- 4.3.4 新興市場における訓練されたLVADコーディネーターの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 左心室補助装置 (LVAD)

- 5.1.2 右心室補助装置 (RVAD)

- 5.1.3 両心室補助装置 (BIVAD)

- 5.1.4 完全人工心臓 (TAH)

-

5.2 設計別

- 5.2.1 植込み型VAD

- 5.2.2 経皮的/体外型VAD

- 5.2.3 経皮的マイクロアキシャルVAD

-

5.3 用途/治療別

- 5.3.1 移植への橋渡し (BTT)

- 5.3.2 最終治療 (DT)

- 5.3.3 回復への橋渡し (BTR)

- 5.3.4 決定への橋渡し

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 Medtronic plc

- 6.3.3 Johnson and Johnson (Abiomed)

- 6.3.4 Berlin Heart GmbH

- 6.3.5 SynCardia Systems LLC

- 6.3.6 Jarvik Heart Inc.

- 6.3.7 BiVACOR Inc.

- 6.3.8 Calon Cardio-Technology Ltd.

- 6.3.9 CARMAT

- 6.3.10 ReliantHeart Inc.

- 6.3.11 Evaheart Inc.

- 6.3.12 Supira Medical

- 6.3.13 CardioBridge GmbH

- 6.3.14 Lepu Medical Technology

- 6.3.15 CH Biomedical Inc.

- 6.3.16 Corwave

- 6.3.17 Windmill Cardiovascular Systems

- 6.3.18 VentureMed Group

- 6.3.19 Sun Medical Technology Research Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

補助人工心臓(Ventricular Assist Device, VAD)は、重症心不全患者の心臓ポンプ機能を補助するために用いられる医療機器でございます。心臓そのものを完全に置き換える全人工心臓とは異なり、患者さん自身の心臓の機能をサポートし、全身への血液循環を維持することを目的としています。心臓の機能が著しく低下し、薬物療法や他の治療法では改善が見込めない場合に、生命維持や生活の質の向上を目指して導入されます。主に左心室、右心室、または両心室の機能を補助するタイプが存在し、患者さんの病態に応じて選択されます。

補助人工心臓には、大きく分けて「植込み型」と「体外設置型」の二種類がございます。植込み型補助人工心臓は、長期的な使用を前提として体内に埋め込まれるタイプで、小型化・軽量化が進んでいます。初期には拍動流型が主流でしたが、近年では連続的に血液を送り出す非拍動流型(遠心ポンプ型や軸流ポンプ型)が主流となっており、より小型で耐久性に優れています。これらの機器は、体外に接続されたバッテリーやコントローラーから経皮ケーブルを通じて電力を供給されます。一方、体外設置型補助人工心臓は、緊急時や短期的な使用、あるいは心臓移植までのつなぎとして用いられることが多く、体外にポンプや駆動装置が設置されます。こちらは植込み型に比べて大型であり、患者さんの活動が制限される傾向にありますが、迅速な導入が可能であるという利点がございます。

補助人工心臓の主な用途は多岐にわたります。最も一般的なのは「Bridge to Transplant(BTT)」、すなわち心臓移植までのつなぎとしての使用です。心臓移植を待つ患者さんにとって、VADは移植までの期間を安全に過ごし、体力を維持するための重要な手段となります。また、心臓移植の適応がない患者さんに対して、永続的な治療として使用される「Destination Therapy(DT)」も近年増加しています。DTは、患者さんの生活の質を向上させ、生命予後を改善することを目的としており、高齢化社会の進展とともにその重要性が高まっています。その他にも、移植適応外の患者さんがVAD治療によって適応となることを目指す「Bridge to Candidacy(BTC)」や、心臓機能が回復するまでのつなぎとして用いられる「Bridge to Recovery(BTR)」、治療方針を決定するまでの期間をサポートする「Bridge to Decision(BTD)」といった用途もございます。

関連技術の進歩は、補助人工心臓の発展に不可欠でございます。機器の小型化と軽量化は、患者さんの身体的負担を軽減し、生活の質を向上させる上で極めて重要です。また、バッテリー技術の向上により、より長時間駆動が可能となり、充電の頻度や手間が軽減されています。生体適合性の高い材料の開発は、血栓形成や感染といった合併症のリスクを低減するために不可欠であり、継続的な研究が進められています。さらに、患者さんの状態に応じてポンプ流量を自動で調整する高度な制御アルゴリズムの開発や、経皮ケーブルを不要にするワイヤレス給電技術の研究も進められており、これが実現すれば感染リスクの劇的な低減と患者さんのQOLの飛躍的な向上が期待されます。遠隔モニタリング技術の導入により、患者さんの自宅からでも医療機関が機器の状態や生体情報を把握できるようになり、より安全で効率的な管理が可能になっています。

補助人工心臓の市場背景としましては、世界的に慢性心不全患者が増加していること、そして高齢化社会の進展が需要を押し上げています。特に日本では、心臓移植のドナー不足が深刻であるため、補助人工心臓は重症心不全治療において極めて重要な役割を担っています。DTの保険適用拡大も、市場の成長を後押しする要因となっています。主要なメーカーとしては、アボット社(旧ソーラテック社のHeartMateシリーズ)、メドトロニック社(HVAD)、ベルリンハート社(EXCOR)、テルモ社(DuraHeart、Reliant)などが挙げられます。しかしながら、高額な医療費、感染症や血栓塞栓症、出血、脳卒中といった合併症のリスク、そして患者さん自身によるバッテリー管理やケーブルケアの負担など、依然として多くの課題が存在します。これらの課題を克服し、より安全で使いやすい機器の開発が求められています。

将来展望としましては、補助人工心臓はさらなる進化を遂げると予想されます。最も期待されているのは、ワイヤレス給電技術の確立による「完全植込み型補助人工心臓」の実現です。これにより、経皮ケーブルが不要となり、感染リスクが大幅に低減されるとともに、患者さんの入浴や活動の自由度が飛躍的に向上し、生活の質が劇的に改善されるでしょう。また、生体適合性のさらなる向上により、血栓形成抑制や出血リスクの低減が図られ、より安全な長期使用が可能になると考えられます。AIやIoT技術の活用により、患者さんの生体情報をリアルタイムで解析し、個々の状態に合わせた最適なポンプ制御を行う個別化医療の実現も視野に入っています。将来的には、補助人工心臓で心臓機能を補助しつつ、再生医療によって心筋を修復するといった、複合的な治療アプローチも研究される可能性があります。低侵襲手術手技の開発も進み、患者さんの手術負担が軽減されることで、より多くの患者さんがこの治療を受けられるようになることが期待されます。これらの技術革新により、補助人工心臓は重症心不全患者にとって、より安全で効果的、かつ生活の質を向上させる治療選択肢として、その重要性を一層高めていくことでしょう。