ネットワーク暗号化市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ネットワーク暗号化市場レポートは、導入形態(クラウド、オンプレミス)、コンポーネント(ハードウェア、ソリューションおよびサービス)、企業規模(中小企業、大企業)、エンドユーザー産業(通信およびIT、BFSI、政府、メディアおよびエンターテイメント、ヘルスケア、防衛および航空宇宙、その他のエンドユーザー産業)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ネットワーク暗号化市場レポートの概要を以下にまとめました。

—

ネットワーク暗号化市場の概要と予測

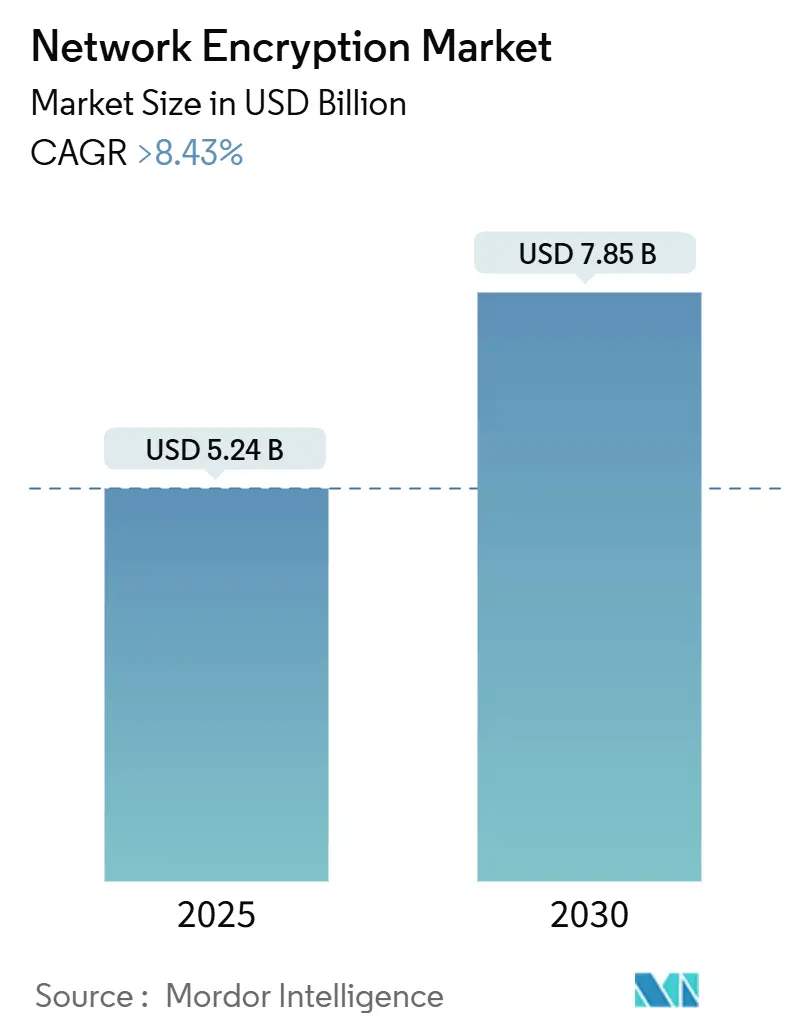

ネットワーク暗号化市場は、2025年には52.4億米ドルと推定され、2030年までに78.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.43%です。量子コンピューティングの脅威の増大、ゼロトラストアーキテクチャへの移行、規制要件の厳格化が、高度な暗号化制御に対する堅調な需要を支えています。企業は、商用利用可能な量子コンピューターの登場に先立ち、量子耐性アルゴリズムの導入を急いでおり、5Gの展開とクラウド導入により、大量のトラフィックがラインレートで暗号化される必要があります。ハードウェアアクセラレーションソリューションは、超低遅延のユースケースにおいて依然として重要ですが、ソフトウェア定義型およびマネージド暗号化プラットフォームの急速な台頭は、柔軟な消費モデルへの長期的な移行を示唆しています。ベンダーの差別化は、IDプラットフォームとのシームレスな統合、自動化された鍵管理、およびポスト量子標準の初期波への対応にますます依存しています。

主要な市場データ

* 調査期間: 2019年~2030年

* 市場規模 (2025年): 52.4億米ドル

* 市場規模 (2030年): 78.5億米ドル

* 成長率 (2025年~2030年): 8.43% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

主要なレポートのポイント

* 展開タイプ別: オンプレミスソリューションが2024年に57.32%の市場シェアを占めましたが、クラウド実装は2030年までに10.19%のCAGRで拡大すると予測されています。

* コンポーネント別: ハードウェアが2024年に49.22%の市場規模を占めましたが、ソリューションおよびサービスは2024年から2030年にかけて10.37%のCAGRで最も速い成長を記録しました。

* 組織規模別: 大企業が2024年に61.38%の収益シェアを占めましたが、中小企業(SME)セグメントは10.26%のCAGRで成長すると予測されています。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)が2024年に27.79%のシェアでリードしましたが、ヘルスケアは2030年までに8.76%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に33.82%のシェアを維持しましたが、アジア太平洋地域は2030年までに9.11%の地域別CAGRで最高の成長を記録すると予測されています。

グローバルネットワーク暗号化市場のトレンドと洞察

市場の推進要因:

* ネットワークセキュリティ侵害の増加: ランサムウェア攻撃や国家支援型侵入の頻度と巧妙さが増しており、企業はデータ転送チャネル全体での暗号化投資を加速させています。米国、欧州、アジア太平洋地域のデータ漏洩開示法は、保護されていないデータ露出に対して重い罰則を課しており、企業は外部通信だけでなく、内部の東西トラフィックも暗号化するよう促されています。

* クラウドベースのワークロードの採用加速: クラウド移行により、マルチクラウド環境でワークロードが数秒で起動・停止するため、暗号化の俊敏性が重視されています。ネイティブクラウドネットワーキングサービスは高度な暗号化を組み込み、セキュリティチームが鍵管理を一元化しながら、アプリケーション所有者がDevOpsの速度を維持できるようにしています。

* 高速インライン暗号化を必要とする5G展開の急増: 3GPP標準のリリース17は、ネットワークスライシングのエンドツーエンド暗号化を義務付けており、通信事業者は100Gbps以上の速度でラインレート暗号化を展開するよう促されています。産業用5Gのユースケースでは、ミリ秒以下の遅延しか許容できないため、キャリアはスイッチングシリコンと暗号化エンジンを単一チップセットに組み合わせたハードウェアを好みます。

* GDPRやHIPAAなどのコンプライアンス義務: 規制当局は、静止時および転送中の暗号化を、ベストプラクティスの推奨事項ではなく、明示的な要件として指定することが増えています。GDPRの下では、欧州連合全体の監督当局は、組織がネットワーク転送中に個人データを保護できなかった場合、数百万ユーロの罰金を科しています。同様の規定は、インドのデジタル個人データ保護法やブラジルのLGPDにも見られ、暗号化導入のグローバルな最低基準を引き上げる調和効果を生み出しています。

* 量子コンピューティングの脅威に対する懸念の高まり: 量子コンピューターが現在の暗号化を破る可能性への懸念から、企業は量子耐性アルゴリズムへの移行を検討しています。

* ゼロトラストアーキテクチャの採用拡大: ネットワーク内のすべてのユーザーとデバイスを信頼しないというゼロトラストの原則は、ネットワーク暗号化の需要を促進しています。

市場の抑制要因:

* ネットワーク暗号化ソリューションの高い導入コスト: 包括的な導入には、専門的なアプライアンス、コンサルティングサービス、スタッフのトレーニングが必要であり、中規模企業ではプロジェクト費用が50万米ドルから500万米ドルを超えることもあります。新興経済国では、現地通貨の変動が輸入ハードウェア価格を押し上げ、予算圧力がより深刻です。

* 高速ネットワークにおけるパフォーマンスオーバーヘッドと遅延の懸念: 高頻度取引フィードや製造制御ループの暗号化は、ホップごとに50~200マイクロ秒の遅延を追加し、成功が1桁マイクロ秒で測定されるアプリケーションにとっては許容できない遅延となります。

* マルチベンダー環境における相互運用性の複雑さ: 異なるベンダーの製品を組み合わせた環境では、暗号化ソリューションの統合が複雑になることがあります。

* 熟練した暗号化専門家の不足: 暗号化技術を適切に導入・管理できる専門家の不足は、市場の成長を妨げる要因となっています。

セグメント分析

* 展開タイプ別: クラウド実装は2030年までに10.19%のCAGRで最も速い成長を予測されていますが、レガシーアプリケーションの膨大な導入基盤とBFSIおよび政府部門における厳格なデータ主権規則により、オンプレミス展開は2024年に57.32%の市場シェアを維持しました。ハイブリッドパターンも出現しており、組織はミッションクリティカルなワークロードをオンサイトに保持しつつ、開発、分析、顧客向けサービスをクラウドバックボーン経由でルーティングしています。

* コンポーネント別: ハードウェアは2024年に49.22%の市場シェアを維持しましたが、ソリューションおよびサービスセグメントは10.37%のCAGRを記録し、柔軟なソフトウェア制御セキュリティへの転換を示しています。企業は、インフラストラクチャ・アズ・コードのワークフローと統合されるAPI駆動型オーケストレーションを重視しています。

* 組織規模別: 大企業は2024年の収益の61.38%を占めましたが、中小企業(SME)は、大規模な初期費用を不要にする従量課金モデルのおかげで10.26%のCAGRを示しています。クラウドマーケットプレイスは、数クリックで展開できるEncryption-as-a-Serviceバンドルを提供し、専門の暗号化スタッフの必要性を排除しています。

* エンドユーザー産業別: BFSIは2024年に27.79%のシェアで最大の貢献者でしたが、ヘルスケアの8.76%のCAGRは他のすべての産業を上回っています。これは、遠隔医療プラットフォームや電子健康記録が、公共ネットワークを横断する機密データフローを生成するためです。通信事業者も5Gおよびエッジコンピューティングノードに暗号化を組み込んでおり、政府および防衛機関は一貫した需要を維持しています。

地域分析

* 北米: 2024年には収益の33.82%を占め、ゼロトラストの早期採用、豊富なサイバー予算、主要な暗号化ベンダーへの近接性が背景にあります。2026年までに量子耐性移行を義務付ける連邦政府の指令が、国内のアップグレードをさらに加速させています。

* アジア太平洋: 2030年までに9.11%のCAGRで最も速い成長を予測されており、中国、インド、東南アジアにおける大規模なクラウド投資が牽引しています。地域の規制当局はデータレジデンシー規則を厳格化しており、企業はローカルで管理される鍵ストアを展開するよう促されています。

* 欧州: GDPRの罰金が暗号化への継続的な支出を動機付けているため、引き続き重要な市場です。今後施行されるサイバーレジリエンス法は、接続された製品に義務的なセキュリティ制御を拡大し、暗号化されたチャネルの範囲を間接的に広げています。

* 中東・アフリカおよび南米: 採用が増加していますが、スキル不足と予算制約により、顧客はマネージドサービスやクラウド展開モデルに傾倒しています。

競争環境

ネットワーク暗号化市場は中程度に細分化されています。Cisco Systems、Juniper Networks、Huawei Technologiesなどの確立されたインフラベンダーは、自社開発のシリコンを活用して高性能リーダーシップを維持しています。同時に、専門のソフトウェアベンダーは、量子耐性アルゴリズムとゼロトラストオーケストレーションレイヤーに焦点を当て、グリーンフィールドのクラウドプロジェクトで既存企業の市場シェアを侵食しています。ベンダー選定基準は、生の処理能力よりも、IDプロバイダーやポリシーエンジンとの統合の深さを重視するようになっています。

主要企業:

* Thales Trusted Cyber Technologies

* Juniper Networks Inc.

* Atos SE

* Certes Networks Inc.

* Senetas Corporation Limited

最近の業界動向 (2025年9月):

* FS-ISAC: 「ポスト量子暗号移行のタイムライン」と題するホワイトペーパーを発表し、規制当局、銀行、ベンダーを量子耐性暗号化へと導くための同期されたグローバルロードマップと明確なマイルストーンを求めました。

* Akamai Technologies: エッジコンピューティングプラットフォームでポスト量子暗号化を有効にし、顧客がTLS 1.3ハイブリッド鍵グループX25519MLKEM768を追加費用なしでアクティブ化できるようにしました。

* OpenSSL Corporation: Entrust nShield 5cネットワーク接続型ハードウェアセキュリティモジュールを本番コード署名環境に採用しました。これにより、将来のOpenSSLリリースに量子耐性デジタル署名が導入されます。

* Cisco Systems: データセンター向けにN9300シリーズスマートスイッチを発表しました。これは、最大800Gbpsのスループットと組み込みのレイヤー4セグメンテーションを組み合わせたものです。

—* Google Cloud: 顧客が機密データを保護するために、新しい量子耐性暗号化オプションをCloud KMSおよびSecret Managerサービスに統合したと発表しました。

このレポートは、ネットワークを介して送受信されるパスワード、認証情報、ファイルなどの機密データを符号化する「ネットワーク暗号化」市場に関する詳細な分析を提供しています。市場の主要なパラメーター、成長要因、主要ベンダーを追跡し、予測期間における市場推定と成長率をサポートすることを目的としています。

エグゼクティブサマリーと市場規模予測:

ネットワーク暗号化市場は、2030年までに78.5億米ドルに達すると予測されています。展開タイプ別では、クラウドベースの導入が2030年まで年間平均成長率(CAGR)10.19%で最も急速に成長しています。地域別では、アジア太平洋地域が5Gの急速な展開、デジタルトランスフォーメーションプログラム、進化するデータ保護法により、CAGR 9.11%で最もダイナミックな成長を遂げる地域と見なされています。エンドユーザー産業別では、遠隔医療や電子健康記録保護の需要に牽引され、ヘルスケア分野がCAGR 8.76%で最も高い成長を示しています。

市場の推進要因:

市場の成長を促進する主な要因は以下の通りです。

* ネットワークセキュリティ侵害の増加

* クラウドベースのワークロード導入の加速

* 高速インライン暗号化を必要とする5G展開の急増

* GDPRやHIPAAなどのコンプライアンス義務による暗号化導入の促進

* 古典的な暗号化に対する量子コンピューティングの脅威への懸念増大

* データ転送層におけるゼロトラストアーキテクチャの導入増加

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* ネットワーク暗号化ソリューションの高い導入コスト

* 高速ネットワークにおけるパフォーマンスオーバーヘッドと遅延の懸念

* マルチベンダー環境間での相互運用性の問題

* 熟練した暗号化専門家の不足

特に中小企業(SME)においては、高い導入費用と運用コスト、および社内専門知識の不足が、高度なネットワーク暗号化ソリューションの導入を妨げる主な障壁となっています。

技術的展望と課題:

量子コンピューティングの進歩は暗号化戦略に大きな影響を与えており、企業は暗号関連の量子コンピューターの出現に備え、ポスト量子アルゴリズムやデュアルサイファーアプローチへの移行を進めています。

市場セグメンテーション:

レポートでは、以下のセグメントに基づいて市場を詳細に分析しています。

* 展開タイプ別: クラウド、オンプレミス

* コンポーネント別: ハードウェア、ソリューションおよびサービス

* 組織規模別: 中小企業、大企業

* エンドユーザー産業別: 通信・IT、BFSI(銀行・金融サービス・保険)、政府、メディア・エンターテイメント、ヘルスケア、防衛・航空宇宙、その他のエンドユーザー産業

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米

競争環境:

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびThales Trusted Cyber Technologies、Juniper Networks Inc.、Atos SE、Cisco Systems Inc.、Huawei Technologies Co. Ltd.などを含む主要20社の企業プロファイルが提供されています。

市場機会と将来展望:

レポートは、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しており、投資分析も含まれています。

このレポートは、ネットワーク暗号化市場の全体像を理解し、戦略的な意思決定を行うための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 マクロ経済要因の影響

-

4.3 市場の推進要因

- 4.3.1 ネットワークセキュリティ侵害の増加

- 4.3.2 クラウドベースのワークロード導入の加速

- 4.3.3 高速インライン暗号化を必要とする5G展開の急増

- 4.3.4 GDPRやHIPAAなどのコンプライアンス義務が暗号化導入を促進

- 4.3.5 古典暗号に対する量子コンピューティングの脅威への懸念の高まり

- 4.3.6 データ転送層におけるゼロトラストアーキテクチャの導入増加

-

4.4 市場の阻害要因

- 4.4.1 ネットワーク暗号化ソリューションの高い導入コスト

- 4.4.2 高速ネットワークにおけるパフォーマンスオーバーヘッドと遅延の懸念

- 4.4.3 マルチベンダー環境における相互運用性の問題

- 4.4.4 熟練した暗号化専門家の不足

- 4.5 業界バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 サプライヤーの交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入者の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 展開タイプ別

- 5.1.1 クラウド

- 5.1.2 オンプレミス

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソリューションとサービス

-

5.3 組織規模別

- 5.3.1 中小企業

- 5.3.2 大企業

-

5.4 エンドユーザー産業別

- 5.4.1 通信およびIT

- 5.4.2 BFSI

- 5.4.3 政府

- 5.4.4 メディアおよびエンターテイメント

- 5.4.5 ヘルスケア

- 5.4.6 防衛および航空宇宙

- 5.4.7 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Thales Trusted Cyber Technologies

- 6.4.2 Juniper Networks Inc.

- 6.4.3 Atos SE

- 6.4.4 Certes Networks Inc.

- 6.4.5 Senetas Corporation Limited

- 6.4.6 Viasat Inc.

- 6.4.7 Raytheon Technologies Corporation

- 6.4.8 Securosys SA

- 6.4.9 PacketLight Networks Ltd.

- 6.4.10 Rohde and Schwarz Cybersecurity GmbH

- 6.4.11 Colt Technology Services Group Limited

- 6.4.12 Ciena Corporation

- 6.4.13 Cisco Systems Inc.

- 6.4.14 Huawei Technologies Co. Ltd.

- 6.4.15 Nokia Corporation

- 6.4.16 ADVA Optical Networking SE

- 6.4.17 Arista Networks Inc.

- 6.4.18 Fortinet Inc.

- 6.4.19 Palo Alto Networks Inc.

- 6.4.20 Microchip Technology Inc.

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

ネットワーク暗号化とは、インターネットをはじめとするネットワーク上を流れるデータを、第三者による盗聴、改ざん、なりすましから保護するために、特定のアルゴリズムを用いて判読不能な形式に変換する技術の総称でございます。これにより、データの機密性、完全性、そして通信相手の認証性を確保し、安全な通信を実現いたします。現代社会において、個人情報や企業秘密といった機密性の高い情報がネットワークを通じて頻繁にやり取りされるため、ネットワーク暗号化は情報セキュリティの基盤として不可欠な要素となっております。

ネットワーク暗号化には、その適用される通信レイヤーや暗号化方式によって様々な種類がございます。通信レイヤー別では、データリンク層で動作するMACsec(IEEE 802.1AE)は、主にLAN内の通信を保護いたします。ネットワーク層では、IPsecが代表的であり、VPN(Virtual Private Network)などで利用され、IPパケット全体を暗号化・認証することで、安全な通信経路を構築いたします。トランスポート層では、TLS/SSL(Transport Layer Security/Secure Sockets Layer)が最も広く普及しており、WebサイトのHTTPS通信、メールのSMTPS、ファイル転送のFTPSなど、アプリケーション間の通信を保護いたします。さらに、アプリケーション層では、電子メールの暗号化に用いられるPGPやS/MIMEのように、特定のアプリケーションデータのみを暗号化する方式もございます。暗号化方式別では、共通鍵暗号方式(AESなど)は高速な処理が可能ですが、鍵の安全な共有が課題となります。一方、公開鍵暗号方式(RSA、ECCなど)は鍵共有の問題を解決し、デジタル署名にも利用されますが、処理速度は共通鍵暗号方式に劣ります。このため、TLS/SSLなどでは、公開鍵暗号方式で共通鍵を安全に交換し、その共通鍵で実際のデータを高速に暗号化するハイブリッド方式が一般的に採用されております。

ネットワーク暗号化は多岐にわたる用途で活用されております。最も身近な例としては、オンラインショッピングやインターネットバンキング、SNSなどのWebサイトで利用されるHTTPS通信が挙げられます。これにより、ユーザーの個人情報やクレジットカード情報が安全にやり取りされます。また、リモートワークの普及に伴い、企業ネットワークへの安全なアクセス手段としてVPNが広く利用されており、IPsecやTLSを基盤とした暗号化通信が不可欠でございます。電子メールの送受信においても、SMTPSやPOP3S、IMAPSといったプロトコルが暗号化をサポートし、メールの内容が盗聴されるリスクを低減いたします。さらに、無線LAN環境ではWPA2やWPA3といった暗号化技術が標準的に用いられ、不正アクセスや情報漏洩を防いでおります。IoTデバイスからのデータ収集や制御コマンドの送信においても、セキュリティ確保のためにネットワーク暗号化が適用され、クラウドサービスへのデータ転送や保存データに対しても、暗号化は必須のセキュリティ対策となっております。

ネットワーク暗号化を支え、あるいは補完する関連技術も多数存在いたします。公開鍵基盤(PKI)は、デジタル証明書の発行・管理を通じて、通信相手の正当性を保証し、暗号化通信における信頼の基盤となります。デジタル署名は、データの改ざん検知と送信元の認証を可能にし、データの完全性と真正性を確保いたします。ハッシュ関数は、データの同一性を確認するために用いられ、改ざん検知に不可欠です。また、多要素認証や生体認証といった認証技術は、暗号化された通信経路を利用するユーザーやデバイスの正当性を確認し、セキュリティを一層強化いたします。暗号鍵の生成、保存、配布、破棄を安全に行う鍵管理システム(KMS)も、暗号化技術の運用において極めて重要でございます。さらに、ファイアウォール、侵入検知システム(IDS)、侵入防御システム(IPS)といったネットワークセキュリティ製品は、暗号化と連携し、多層的な防御体制を構築いたします。近年注目されているゼロトラストネットワークの概念においても、ネットワーク暗号化は「信頼しない」ことを前提とした通信の安全性を確保する上で、その中核をなす技術でございます。

市場背景といたしましては、ネットワーク暗号化の重要性は年々高まっております。サイバー攻撃の高度化・巧妙化により、データ漏洩のリスクが増大していることが最大の要因でございます。GDPRや日本の個人情報保護法など、世界的に個人情報保護規制が強化されていることも、企業が暗号化対策を講じる大きな動機となっております。クラウドサービスの普及により、企業のデータが社外に保存・転送される機会が増え、その過程でのセキュリティ確保が喫緊の課題となっております。また、新型コロナウイルス感染症の影響でリモートワークが常態化したことにより、VPNなどの暗号化通信の需要が爆発的に増加いたしました。IoTデバイスの爆発的な増加も、新たなセキュリティリスクを生み出しており、エッジデバイスからクラウドまでのエンドツーエンドの暗号化が求められております。デジタルトランスフォーメーション(DX)の推進に伴い、あらゆるビジネスプロセスがデジタル化される中で、ネットワーク暗号化はビジネス継続性と信頼性を確保するための必須インフラとして、政府機関から一般企業に至るまで、幅広い分野で投資が加速しております。

将来展望といたしましては、ネットワーク暗号化技術はさらなる進化を遂げることが予想されます。特に、量子コンピュータの登場による既存の公開鍵暗号方式の解読リスクに対応するため、量子コンピュータ耐性暗号(PQC: Post-Quantum Cryptography)の研究開発と標準化が急ピッチで進められております。NIST(米国国立標準技術研究所)によるPQCの標準化動向は、今後の暗号技術の方向性を決定づける重要な要素となるでしょう。また、前述のゼロトラストネットワークの概念がより広く普及する中で、ネットワーク暗号化はその基盤技術として、よりきめ細やかなアクセス制御や認証と連携し、その適用範囲を拡大していくと考えられます。暗号鍵の安全な保管と処理を担うハードウェアセキュリティモジュール(HSM)の普及も進み、より堅牢なセキュリティ環境が構築されるでしょう。AIや機械学習の技術は、異常検知や脅威インテリジェンスの分野で暗号化技術と連携し、未知の脅威への対応能力を高めることが期待されます。エッジコンピューティングやIoT環境における軽量暗号やセキュアブート技術の進化も、分散型ネットワークにおけるセキュリティを強化する上で不可欠でございます。さらに、複雑化する暗号化設定や管理を簡素化するための自動化・オーケストレーション技術の発展も、今後の重要なトレンドとなるでしょう。法規制のさらなる強化も、暗号化技術の導入を後押しし、より安全な情報社会の実現に貢献していくものと確信しております。