デジタルトラック輸送市場:市場規模・シェア分析、成長動向と予測 (2025年 – 2030年)

デジタル貨物輸送市場レポートは、業界を貨物タイプ別(FTL、LTL)、トラックタイプ別(冷蔵・冷凍トラック、非温度管理(ドライバン、タンカー、その他))、エンドユーザー産業別(農業、漁業、林業、建設、製造業、石油・ガス、鉱業・採石業、卸売・小売業、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

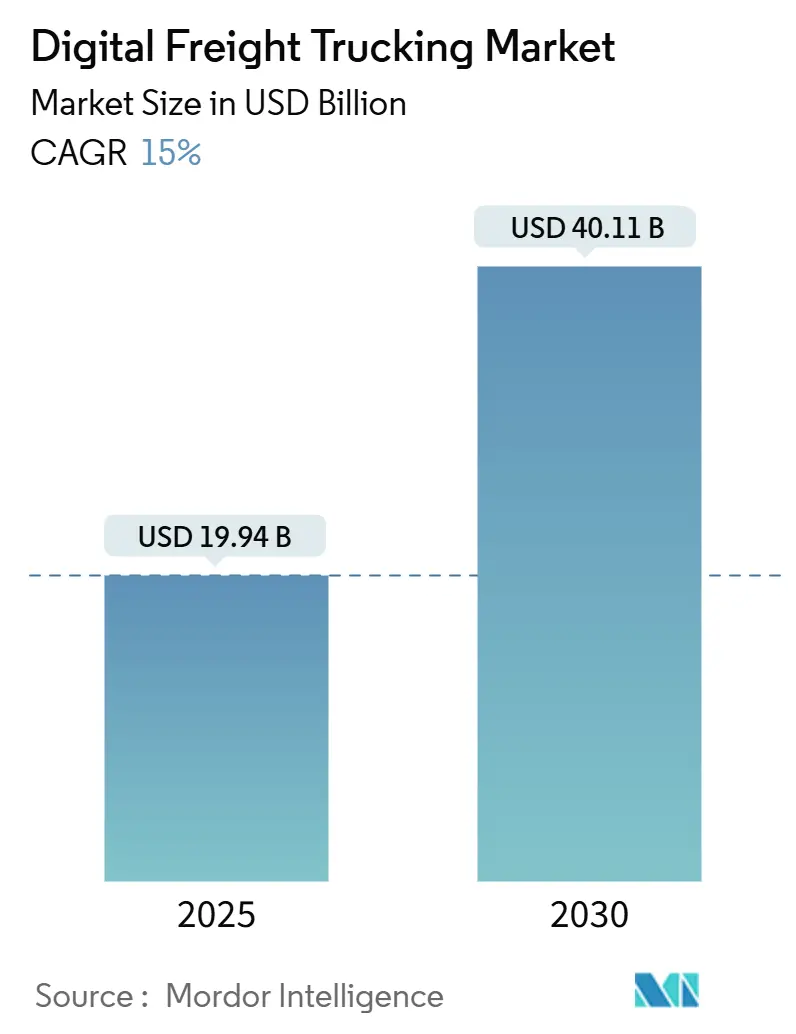

デジタル貨物輸送市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)15.00%で著しい成長を遂げると予測されています。市場規模は2025年に199.4億米ドルと推定され、2030年には401.1億米ドルに達すると見込まれています。この市場は、積載タイプ(FTL:Full Truck Load、LTL:Less Than Truck Load)、トラックタイプ(冷蔵トラック、非温度管理トラック(ドライバン、タンカーなど))、エンドユーザー産業(農業、漁業・林業、建設、製造、石油・ガス、鉱業・採石業、卸売・小売業、その他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋など)によって細分化されています。北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は低いとされています。

市場概要

貨物トラックは、配送拠点から最終目的地へ商品を輸送し、内陸水路、海上、航空、鉄道といった他の輸送モードともシームレスに連携します。その柔軟性から、貨物輸送は貨物とサービス機器の両方を運ぶ上で好ましい選択肢となっています。さらに、道路貨物部門のデジタル化は、オンラインプラットフォームがトラックドライバーに適切な貨物注文を数分で見つけさせ、空荷状態での次の目的地への移動を可能にすることで、商品の配送をさらに迅速化します。

2023年には、中国の道路輸送業界で急速なデジタル化が進みました。業界専門家によると、国内でのオンラインプラットフォームの利用は、車両稼働効率を約50%向上させ、ドライバーの月収を30~40%増加させ、従来の貨物輸送モードと比較して取引コストを6~8%削減しました。また、ドライバーが運送状を受け取るまでの時間は、3~4日から数時間、あるいは数分に短縮されました。貨物輸送における炭素排出量は60%以上を占めるため、デジタルプラットフォームの活用による空荷率の削減は、エネルギー節約と炭素排出量削減に重要な役割を果たしています。

さらに、レジリエントなサプライチェーン構築の重要性が高まる中、セキュリティ、安全性、安定性への懸念がある中で、リアルタイムの可視性と出荷状況や道路状況に関する洞察を伴う、より高い俊敏性と透明性が求められています。アジア太平洋地域の高度な携帯電話ネットワークは、センサーやGPSユニットを介した道路貨物のリアルタイム監視を可能にし、顧客に貨物の位置と到着時刻の正確な予測を提供しています。このため、世界の貨物運送業者は、商品やサービスの円滑な移動のためにデジタル技術を積極的に導入しています。

結論として、貨物輸送市場におけるデジタル技術の統合は、効率性の向上、コスト削減、環境負荷の最小化によって業界を変革しています。世界のサプライチェーンがより高いレジリエンスと透明性を求める中、これらの技術の採用は、道路貨物部門における成長とイノベーションを継続的に推進すると予想されます。

主要な市場トレンドと洞察

農業貿易の増加が市場成長を牽引

農産物の世界貿易は活況を呈しており、多くの国が経済強化の手段として貿易活動に投資を注いでいます。例えば、2024年11月、スウェーデンは、開発途上国および後発開発途上国(LDC)が貿易における食品安全、動物および植物の健康に関する国際基準を遵守できるよう支援するため、2024年から2026年までの期間にわたり、標準貿易開発ファシリティ(STDF)に273万米ドル以上を拠出することを約束しました。

2024年12月には、中国との貿易関係を刷新し、米国選挙による関税調整の可能性を控えるオーストラリアは、農産物の3分の2以上を輸出しました。これらの変動の激しい世界市場は、オーストラリアの農業ビジネス部門における供給、需要、および将来の成長を決定する上で極めて重要です。貿易活動が急増するにつれて、同国ではデジタル化された貨物輸送サービスへの需要が高まっています。

2024年10月、米国の州農業局協会(NASDA)のメンバーは、北米の農業貿易を強化する上で米国・メキシコ・カナダ協定(USMCA)の重要性を強調しました。USMCAを活用することで、北米諸国は農業貿易を拡大し、その結果、道路貨物サービスへの需要を高め、デジタル貨物輸送企業に有利な機会を提供することを目指しています。

結論として、戦略的投資と貿易協定に支えられた農産物の世界貿易の増加は、デジタル貨物サービスを含む高度な物流ソリューションへの需要を牽引しています。この傾向は、主要市場におけるデジタル貨物物流の未来を形作ると予想されます。

北米における貨物輸送イノベーションの急増

Eコマース、小売業者、製造業者からの需要の急増に対応するため、北米の貨物輸送企業は最先端技術に目を向けています。例えば、2024年2月、マルチテナントSaaS輸送管理システム(TMS)プロバイダーであるBeyondTrucksは、バルク輸送サービスを提供するModern Transportationが、従来のオンプレミスTMSからBeyondTrucksプラットフォームへ移行することを発表しました。この変更は、Modern社の全フリートと全国20のターミナルで実施されます。この移行は、急速に進化するバルク輸送の状況の中で、化学品、建材、包装部門の顧客へのサービスを強化するというModern社の献身を強調しています。

さらに、2023年11月、テネシー州に拠点を置くFreightWiseは、Trimble Inc.から輸送管理システムソフトウェアであるKuebixを買収したことで注目を集めました。この買収は、FreightWiseが顧客基盤を拡大し、サービス提供を多様化することを目指す上で極めて重要な動きとなります。

一方、2024年5月、業界の巨人であるVolvo GroupとDaimler Truckは、ソフトウェア中心の大型商用車への移行を主導することを目指しています。彼らはその野心を強化するため、合弁事業を設立するための予備協定を締結しました。彼らの目標は、トラック向けの統一されたソフトウェアプラットフォームと専門のオペレーティングシステムを開発し、次世代のソフトウェア駆動型商用車の基盤を築くことです。デジタル貨物分野におけるこのような活発な協力関係により、市場の拡大は避けられないものと思われます。

結論として、北米の貨物輸送市場は、技術的進歩、戦略的買収、および協力的な取り組みによって大きな変革を遂げています。これらの発展は、今後数年間、この地域の成長軌道を維持すると予想されます。

競争環境

デジタル貨物輸送市場は競争が激しく、多くのプレーヤーが存在するため、非常に細分化されています。これらの企業はデジタルプラットフォームを活用し、従来の市場や接続プロバイダーと比較して、より幅広い物流サービスを提供しています。彼らの主要な価値提案は、シームレスなユーザーエクスペリエンスを提供することに集中しており、単一のユーザーインターフェースを持つ統一されたプラットフォーム上で情報を統合しながら、効率的な商品輸送を可能にしています。市場の主要プレーヤーには、Flexport、sennder Technologies GmbH、Uber Freight、Convoy、COYOTE、Echo Global Logistics、Agility Logisticsなどの業界リーダーが含まれます。

最近の業界動向

* 2024年9月: Uber Freightは、輸送管理システム(TMS)の強化を発表しました。これらのアップデートには、刷新されたランディングページ、より簡単なドックスケジューリング、およびより効率的な積載管理プロセスが含まれます。これらのアップグレードにより、顧客はサプライチェーン全体で強化された透明性、制御、および洞察を得ることができます。これらの変更の結果、荷主は強化された位置データを使用して運送業者をより効果的に追跡できるようになり、新しく設計されたルーティングガイドインターフェースが全体的な効率を向上させます。

* 2024年7月: sennderは、C.H. Robinson Worldwide, Inc.から欧州の陸上輸送事業を買収しました。この合併により、新会社はヨーロッパで最も主要なフルトラックロード(FTL)プロバイダーの1つとしての地位を確立しました。推定売上高14億ユーロ(14.7億米ドル)、従業員数1,700人を擁するsennderは、ヨーロッパでの足場を深める準備ができています。この買収は、sennderのビジョンを推進するだけでなく、広大な成長の可能性を明らかにします。

このレポートは、世界のデジタル貨物輸送市場に関する包括的な分析を提供しています。デジタル貨物輸送とは、高度なデジタルツールとプラットフォームを活用し、貨物輸送プロセス全体を最適化するサービスを指します。具体的には、通信の効率化、貨物状況のリアルタイムでの可視化、完全な透明性の確保、そして複数の荷主からの情報を比較検討することで、顧客に対して最も有利な輸送取引を迅速に提供することを可能にします。これにより、従来の貨物輸送における非効率性や情報不足といった課題を解決し、サプライチェーン全体の効率と信頼性を向上させることが期待されています。

本レポートは、デジタル貨物輸送市場の全体像を把握するために、経済状況の評価、各セクターの経済への貢献度、市場の概要、主要セグメントごとの市場規模推定、市場セグメントにおける新たなトレンド、市場のダイナミクス、地理的トレンド、さらにはCOVID-19パンデミックが市場に与えた影響など、多角的な視点から詳細な背景分析を行っています。

市場規模の予測では、デジタル貨物輸送市場は2024年に169.5億米ドルと推定されており、2025年には199.4億米ドルに達すると見込まれています。さらに、2025年から2030年にかけて年平均成長率(CAGR)15%という堅調な成長を続け、2030年には401.1億米ドル規模に拡大すると予測されています。この成長は、デジタル化の進展と効率性向上への需要の高まりを反映しています。

市場洞察のセクションでは、市場の現状を深く理解するための重要な要素が分析されています。具体的には、現在の市場シナリオ、政府規制の概要とその市場への影響、バリューチェーンおよびサプライチェーンの構造分析、オンライン貨物輸送およびデジタルプラットフォームにおける最新の技術開発動向、Eコマース物流市場に関する詳細な洞察、そして地政学的要因やパンデミックが市場に与える複合的な影響について掘り下げています。これらの要素は、市場参加者が戦略を策定する上で不可欠な情報を提供します。

市場のダイナミクスは、市場の成長と変化を推進する主要な要因を特定しています。

* 推進要因(Drivers):世界的な貿易活動の活発化と、貨物の位置や状態を常に把握したいというリアルタイム可視性への需要の高まりが、デジタル貨物輸送市場の拡大を強力に後押ししています。

* 阻害要因(Restraints):一方で、輸送データや顧客情報の取り扱いにおけるデータセキュリティに関する懸念は、市場の成長を抑制する可能性のある重要な課題として認識されています。

* 機会(Opportunities):トラック輸送業界における自動化技術の導入とデジタル化のさらなる進展は、新たなビジネスモデルやサービスの創出を促し、市場に大きな成長機会をもたらすと期待されています。

* また、ポーターのファイブフォース分析を通じて、サプライヤーと消費者の交渉力、新規参入者の脅威、代替品の脅威、そして既存企業間の競争の激しさといった側面から、市場の競争構造が詳細に評価されています。

市場は以下の主要なセグメントに分類され、それぞれの特性が分析されています。

* 積載タイプ別:FTL(Full Truckload、トラック一台分の貨物)とLTL(Less Than Truckload、混載貨物)に分けられ、それぞれの輸送ニーズと市場動向が検討されています。

* トラックタイプ別:冷蔵トラックと、ドライバン、タンカー、その他の特殊車両を含む非温度管理トラックに分類され、各タイプの需要と技術的要件が分析されています。

* 最終用途産業別:農業、漁業・林業、建設、製造、石油・ガス、鉱業・採石業、卸売・小売業、その他の最終用途産業といった幅広い分野におけるデジタル貨物輸送の利用状況と潜在性が評価されています。

* 地域別:北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、ロシア、スペイン、その他欧州)、アジア太平洋(インド、中国、日本、その他アジア太平洋)、中南米(ブラジル、アルゼンチン、その他中南米)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、カタール、その他中東・アフリカ)といった主要地域およびその主要国ごとに市場が分析されており、地域ごとの特性と成長見込みが示されています。

地域別の分析では、2025年にはアジア太平洋地域がデジタル貨物輸送市場において最大の市場シェアを占めると予測されています。これは、同地域の急速な経済成長とEコマースの拡大に起因すると考えられます。一方、北米地域は予測期間(2025-2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、技術革新とデジタル化への積極的な投資がその背景にあります。

競争環境のセクションでは、市場の集中度と主要プレイヤーの概要が提供されています。Uber Freight、Convoy、Echo Global Logistics、sennder Technologies GmbH、Agility Logisticsといった企業が主要な市場参加者として挙げられており、これらの企業が市場の革新と成長をどのように牽引しているかが分析されています。

その他、本レポートには、調査の仮定、調査範囲、調査方法論、市場機会と将来のトレンドに関する詳細な考察、およびマクロ経済指標(GDP分布、運輸・倉庫セクターの経済への貢献)、資本フロー(運輸・倉庫セクターへの投資)、外部貿易統計(輸出入)などの補足情報を含む付録が含まれており、市場の全体像を多角的に理解するための貴重なデータが提供されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

- 2.1 分析方法

- 2.2 調査段階

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 現在の市場シナリオ

- 4.2 政府規制の概要

- 4.3 バリューチェーン/サプライチェーン分析

- 4.4 オンライン貨物輸送およびデジタルプラットフォームにおける技術開発

- 4.5 Eコマースロジスティクス市場に関するインサイト

- 4.6 地政学とパンデミックが市場に与える影響

5. 市場のダイナミクス

-

5.1 推進要因

- 5.1.1 貿易活動の増加

- 5.1.2 出荷のリアルタイム可視性への需要

-

5.2 阻害要因

- 5.2.1 データセキュリティの懸念

-

5.3 機会

- 5.3.1 トラック輸送業界における自動化とデジタル化

-

5.4 ポーターの5つの力分析

- 5.4.1 供給者の交渉力

- 5.4.2 消費者の交渉力

- 5.4.3 新規参入の脅威

- 5.4.4 代替品の脅威

- 5.4.5 競争の激しさ

6. 市場セグメンテーション

-

6.1 荷物タイプ別

- 6.1.1 FTL

- 6.1.2 LTL

-

6.2 トラックタイプ別

- 6.2.1 冷蔵トラック

- 6.2.2 非温度管理(ドライバン、タンカー、その他)

-

6.3 エンドユーザー産業別

- 6.3.1 農業

- 6.3.2 漁業および林業

- 6.3.3 建設業

- 6.3.4 製造業

- 6.3.5 石油およびガス

- 6.3.6 鉱業および採石業

- 6.3.7 卸売業および小売業

- 6.3.8 その他のエンドユーザー

-

6.4 地域別

- 6.4.1 北米

- 6.4.1.1 米国

- 6.4.1.2 カナダ

- 6.4.1.3 メキシコ

- 6.4.2 欧州

- 6.4.2.1 ドイツ

- 6.4.2.2 英国

- 6.4.2.3 フランス

- 6.4.2.4 ロシア

- 6.4.2.5 スペイン

- 6.4.2.6 その他の欧州

- 6.4.3 アジア太平洋

- 6.4.3.1 インド

- 6.4.3.2 中国

- 6.4.3.3 日本

- 6.4.3.4 その他のアジア太平洋

- 6.4.4 ラテンアメリカ

- 6.4.4.1 ブラジル

- 6.4.4.2 アルゼンチン

- 6.4.4.3 その他のラテンアメリカ

- 6.4.5 中東およびアフリカ

- 6.4.5.1 アラブ首長国連邦

- 6.4.5.2 サウジアラビア

- 6.4.5.3 カタール

- 6.4.5.4 その他の中東およびアフリカ

7. 競争環境

- 7.1 概要 (市場集中度と主要企業)

-

7.2 企業プロファイル

- 7.2.1 sennder Technologies GmbH

- 7.2.2 Uber Freight

- 7.2.3 Convoy

- 7.2.4 Agility Logistics

- 7.2.5 COYOTE

- 7.2.6 DHL

- 7.2.7 Echo Global Logistics

- 7.2.8 Flock Freight

- 7.2.9 Transfix

- 7.2.10 Loadsmart Inc.

- 7.2.11 Flexport, Inc.

- 7.2.12 Kuehne + Nagel International AG*

- *リストは網羅的ではありません

- 7.3 その他の企業

8. 市場機会と将来のトレンド

9. 付録

- 9.1 マクロ経済指標 (活動別GDP分布、経済に対する運輸・倉庫部門の貢献)

- 9.2 資本フローに関する洞察 (運輸・倉庫部門への投資)

- 9.3 対外貿易統計 – 輸入 & 輸出

*** 本調査レポートに関するお問い合わせ ***

デジタルトラック輸送とは、IoT(モノのインターネット)、AI(人工知能)、クラウドコンピューティング、ビッグデータ分析といった先進的なデジタル技術を駆使し、トラック輸送の全プロセスを最適化し、効率性、安全性、持続可能性を飛躍的に向上させる取り組みを指します。これは単なるIT化に留まらず、車両の運行状況、ドライバーの運転行動、荷物の状態、交通情報、気象データなど、多岐にわたる情報をリアルタイムで収集・分析し、輸送計画の立案から実行、管理、そしてアフターサービスに至るまで、サプライチェーン全体をデジタルで統合・変革することを目指しています。これにより、従来の属人的な業務や非効率なプロセスを排除し、データに基づいた意思決定と自動化を推進することが可能となります。

デジタルトラック輸送には、いくつかの主要な種類とアプローチが存在します。まず、運行管理のデジタル化が挙げられます。これは、GPSやテレマティクスシステムを用いて、車両の位置情報、速度、燃費、エンジンの状態、さらにはドライバーの運転挙動(急加速、急ブレーキなど)をリアルタイムで把握し、動態管理を行うものです。次に、配車・積載の最適化があります。AIを活用して最適な配送ルートを自動で選定したり、複数の荷主からの荷物を効率的に組み合わせることで積載率を向上させ、空車回送を削減するマッチングプラットフォームの活用も進んでいます。また、倉庫管理システム(WMS)と輸送管理システム(TMS)を連携させ、倉庫内の荷役作業からトラックへの積み込み、配送までを一貫してデジタルで管理する取り組みも重要です。ドライバー支援システムとしては、デジタルタコグラフによる運行記録の自動化や、ADAS(先進運転支援システム)による安全運転のサポート、さらには疲労検知システムなどが導入されています。加えて、紙媒体で行われていた伝票処理や契約書、請求書などの書類を電子化することで、事務作業の効率化とペーパーレス化も推進されています。

これらのデジタルトラック輸送の導入は、多岐にわたる用途と利点をもたらします。最も顕著なのは、輸送効率の大幅な向上です。AIによるルート最適化や積載率の向上は、配送時間の短縮と燃料費の削減に直結します。また、リアルタイムでの運行状況の可視化は、遅延発生時の迅速な対応を可能にし、顧客満足度の向上にも寄与します。安全性に関しても、ドライバーの運転状況を常時モニタリングすることで危険運転を抑制し、事故リスクを低減できます。さらに、ドライバーの労働時間管理が容易になり、過重労働の防止にも繋がります。コスト面では、燃料費や人件費、管理費の削減だけでなく、車両の稼働率向上による資産効率の改善も期待できます。環境面では、燃費改善や空車回送の削減により、CO2排出量の削減に貢献します。深刻化するドライバー不足への対応としても、業務効率化によって一人当たりの生産性を高め、限られた人材でより多くの輸送を可能にする効果があります。

デジタルトラック輸送を支える関連技術は多岐にわたります。IoTは、車両に搭載された各種センサーやGPS、デジタルタコグラフ、ドライブレコーダーなどからデータを収集する基盤となります。AIは、収集されたビッグデータを分析し、最適なルート選定、需要予測、配車計画の自動化、さらには画像認識による荷物検品や運転状況の分析などに活用されます。クラウドコンピューティングは、これらの膨大なデータを保存し、システム間の連携を可能にするインフラを提供し、SaaS(Software as a Service)型でのサービス提供を促進します。5Gは、大容量データの高速伝送と低遅延通信を実現し、リアルタイムでの車両間通信(V2V)や路車間通信(V2I)といったV2X通信の基盤となり、自動運転や隊列走行の実現に不可欠です。ブロックチェーン技術は、サプライチェーンにおける情報の透明性と信頼性を確保し、契約管理や決済プロセスの効率化に貢献します。また、RPA(Robotic Process Automation)は、事務作業の自動化を推進し、デジタルツイン技術は、物理的な輸送プロセスをデジタル空間で再現し、シミュレーションや最適化を行うことで、より高度な予測と管理を可能にします。

デジタルトラック輸送が注目される市場背景には、いくつかの重要な要因があります。まず、国内における深刻なドライバー不足と高齢化が挙げられます。これにより、物流業界は労働力確保に大きな課題を抱えています。次に、燃料費や人件費の高騰による物流コストの増加があり、効率化によるコスト削減が喫緊の課題となっています。さらに、地球温暖化対策としてCO2排出量削減が求められる中、環境負荷の低い輸送方法への転換が急務です。EC市場の拡大に伴い、配送量は増加の一途を辿り、多様な配送ニーズへの対応が求められています。特に、2024年4月からは「働き方改革関連法」によるドライバーの時間外労働規制が強化される「2024年問題」が物流業界に大きな影響を与えるとされており、これに対応するためにもデジタル技術による業務効率化が不可欠となっています。グローバル化や多角化によるサプライチェーンの複雑化も、デジタル技術による一元管理の必要性を高めています。

将来の展望として、デジタルトラック輸送はさらなる進化を遂げることが期待されています。最も注目されるのは、自動運転トラックの実用化です。レベル4以上の自動運転技術が導入されれば、ドライバー不足の解消、安全性の大幅な向上、そして24時間体制での効率的な運行が可能になります。複数台のトラックが連携して走行する隊列走行も、燃費効率の向上と省人化に貢献すると見られています。また、MaaS(Mobility as a Service)との連携により、トラック輸送が他の交通手段と統合され、よりシームレスで効率的な物流サービスが提供されるようになるでしょう。ラストワンマイル配送においては、ドローンや配送ロボットとの融合が進み、多様な配送ニーズに対応できるようになります。将来的には、生産から消費までサプライチェーン全体が一貫してデジタルで管理され、リアルタイムでの需要予測と供給調整が可能になることで、無駄のない持続可能な物流システムが構築されることが期待されています。業界全体でのデータエコシステムの構築が進めば、新たな価値創造やサービス革新が加速し、物流業界の未来を大きく変革していくことでしょう。