強直性脊椎炎治療市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

強直性脊椎炎治療市場レポートは、薬剤クラス(NSAIDs、TNF阻害薬、IL-17阻害薬、JAK阻害薬、バイオシミラー、その他)、投与経路(経口、皮下、静脈内)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

強直性脊椎炎治療市場の概要を以下にまとめます。

強直性脊椎炎治療市場の概要

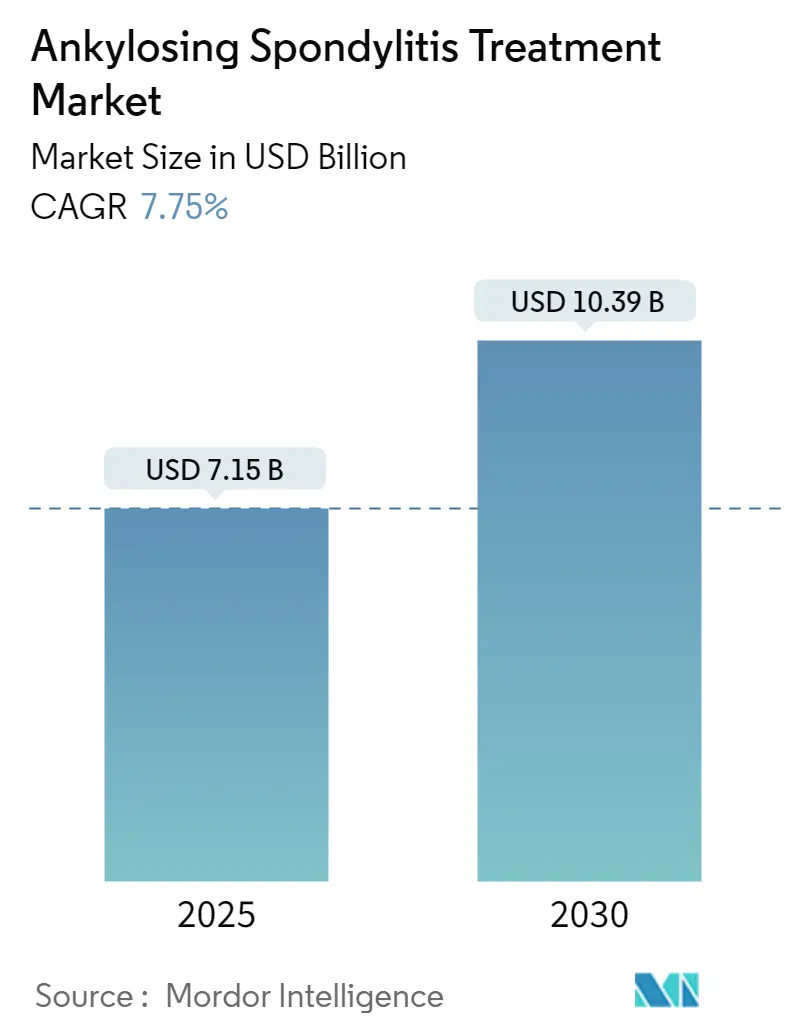

強直性脊椎炎治療市場は、2025年には71.5億米ドルと推定され、2030年までに103.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.75%です。この成長は、軸性脊椎関節炎の疾患としての認識の広がり、人工知能(AI)を活用したMRI診断の迅速化、先進的な生物学的製剤およびバイオシミラーに対する償還範囲の拡大、そしてデュアルターゲットサイトカイン阻害剤の安定した供給によって支えられています。

より広範な支払い者によるカバレッジは、先発生物学的製剤の費用負担のギャップを縮め、アルゴリズム駆動型の「Treat-to-Target(治療目標達成)」戦略は治療切り替え率を高め、市場を拡大しています。経口JAK阻害剤の急速な登場は、非注射型治療の選択肢を主流にもたらし、バイオシミラー間の競争激化は成熟市場での価格再設定を加速させています。一方、アジア太平洋地域における病院建設と専門医の増加は、世界の需要パターンを再形成しています。

主要な市場動向と洞察

成長要因:

1. 世界的な有病率の増加と早期診断: 「早期軸性脊椎関節炎」のコンセンサス基準により、構造的損傷が不可逆的になる前に介入が可能となり、これまでカウントされていなかった患者が市場に加わっています。東アジアのコホートで特定された民族特異的なHLA-B27サブタイプは、リスク層別化を洗練させ、ターゲットスクリーニングを可能にしています。中国やインドの国家登録機関は、リウマチ学の能力向上に伴い症例の把握が増加していると報告しており、第一選択の非ステロイド性抗炎症薬(NSAIDs)と先進的な生物学的製剤の両方に対する需要を増大させています。これらの変化は、中期的に新規患者の増加を維持すると予想されます。

2. 生物学的製剤およびバイオシミラーの償還範囲の拡大: 米国の薬局給付管理者は、低価格のアダリムマブおよびウステキヌマブのバイオシミラーを優遇しており、一部のプランでは自己負担額ゼロでの切り替えインセンティブを提供しています。欧州連合でも同様の動きにより、特定の市場でバイオシミラーの採用率が70%を超え、正味価格が圧縮され、アクセスが拡大しています。ラテンアメリカの支払い者は、複数のバイオシミラーを認める階層型処方集を採用し、複数サプライヤー間の競争を生み出しています。コスト削減分がデュアルIL-17阻害剤やJAK阻害剤に振り向けられることで、既存の支出を単に食い潰すのではなく、強直性脊椎炎治療市場全体を拡大しています。したがって、バイオシミラーの市場浸透の加速は、平均販売価格が軟化しても、数量ベースの成長を増幅させています。

3. 経口JAK阻害剤による患者アドヒアランスの改善: 1日1回のウパダシチニブと1日2回のトファシチニブは、注射による疲労を軽減し、若く活動的な患者のアドヒアランス維持に貢献しています。5年間の安全性モニタリングでは、生物学的疾患修飾性抗リウマチ薬(DMARDs)と比較して、全体的な悪性腫瘍リスクの過剰な増加は見られません。複数のサイトカインにわたる作用機序の広さは、TNFまたはIL-17標的薬に反応しない患者に対する治療代替手段を提供します。初期のリアルワールドエビデンスは、経口投与の容易さに関連して外来受診の減少を示しており、支払い者がJAK阻害剤を優先階層に追加するインセンティブをさらに高めています。

4. AIを活用したMRIスコアリングによる臨床試験期間の短縮: 機械学習ベースのベルリンスコアリングは、専門の放射線科医との67%の一致率を達成し、新しい畳み込みモデルはテストデータセットで0.96のAUC値に達しています。画像読影の自動化は、主観性と人件費の両方を削減し、より高い統計的検出力を持つ小規模なプロトコルを可能にします。スポンサーは、AI強化エンドポイントが最近の第III相プログラムにおいて、画像関連の期間を約6ヶ月短縮したと報告しています。米国および欧州の規制当局は、アルゴリズム支援の読影を副次的有効性評価項目として受け入れ始めており、将来の主流採用を示唆しています。これらの進歩は、ニッチな炎症性適応症における薬剤開発をより魅力的にし、間接的に強直性脊椎炎治療市場で利用可能な治療ツールキットを拡大しています。

抑制要因:

1. 先発生物学的製剤の高コスト: 確立されたTNF阻害剤の定価は、支払い者の予算を圧迫し続けており、より厳格な事前承認とステップセラピーの義務化を促しています。米国のインフレ抑制法はメディケア受給者への救済を約束していますが、商業プランは依然として製品ごとにリベートを交渉しています。保険会社はますます患者を優先バイオシミラーに誘導していますが、薬局レベルでの自動切り替えが不足している地域では、採用が遅れています。新興経済国では、公的資金の制限により、多くの患者が生物学的製剤の開始を延期せざるを得ず、より広範な補助金制度が実現するまで、強直性脊椎炎治療市場の潜在的な範囲を制限しています。

2. JAK阻害剤の安全性警告と長期免疫抑制: 市販後調査により、心血管イベントや血栓塞栓イベントが浮上し、枠囲み警告と標的化されたリスク評価戦略が発動されました。しかし、53,000件以上の開始からのプールされたリアルワールドデータは、非黒色腫皮膚がんのわずかな増加を除いて、生物学的製剤と比較して全体的な癌発生率の有意な上昇はないことを示しています。医師は現在、JAK阻害剤の使用を若年でリスクの低いプロファイルに合わせ、定期的な皮膚科スクリーニングを実施しています。規制当局は引き続き表示を洗練しており、これがクラスに対する認識上の懸念を維持し、その市場シェア拡大を遅らせています。

セグメント分析

* 薬剤クラス別: TNF阻害剤は2024年に強直性脊椎炎治療市場シェアの54.32%を占め、20年間の臨床的経験と広範な償還範囲に支えられています。しかし、8つの承認済みアダリムマブバイオシミラーからの価格競争とインフリキシマブ-dyybの拡大が収益成長を抑制しています。セクキヌマブとイキセキズマブに代表されるIL-17阻害剤は、急速な付着部痛緩和を重視する生物学的製剤未経験のコホートで患者基盤を拡大しています。一方、デュアルターゲットのビメキズマブは、優れたX線学的制御を示すことで、早期の切り替え患者を獲得すると予想されます。JAK阻害剤は、以前に生物学的製剤治療に失敗した患者の間で、経口投与の利便性と広範なサイトカインカバレッジを提供することでニッチを確立しています。

NSAIDsは、セレコキシブの継続治療が脊椎損傷の進行を遅らせることを長期コホートデータが確認したことで、2030年までに8.94%のCAGRを記録し、全クラスの中で最も高い成長率を示し、回復しています。このエビデンスにより、選択的COX-2阻害剤は単なる鎮痛剤ではなく、準疾患修飾薬として再評価されています。

* 投与経路別: 皮下投与製剤は2024年の収益の59.43%を占め、患者の自己投与の利便性と、アダリムマブ、セクキヌマブ、新発売のビメキズマブを含む最も広範な商業ポートフォリオを反映しています。しかし、経口投与はJAK阻害剤への熱意と錠剤ベースの慢性治療に対する支払い者の受容によって促進され、9.15%のCAGRで最も速く成長する投与経路と予測されています。静脈内投与は、注射部位反応を経験する患者や高用量導入が必要な患者など、より専門的なサブセットに利用されています。

* 流通チャネル別: 病院薬局は2024年に全体の収益の50.27%を占め、統合された注入サービスと院内リウマチ科コンサルテーションに支えられています。オンラインおよび専門薬局は2030年までに8.67%のCAGRで成長する見込みです。コールドチェーンの改善、保険会社と連携した自己負担額支援、訪問看護師によるトレーニングが受け入れを促進しており、特に裁量と利便性を求める現役世代の患者の間で顕著です。

地域分析

* 北米: 2024年の41.23%の貢献は、先進治療薬とデジタル管理ツールのイノベーションの中心としての役割を強調しています。デュアルIL-17製剤の早期FDA承認と迅速なバイオシミラーの入れ替わりは、ダイナミックでありながら価格に敏感な環境を示しています。

* アジア太平洋: 2030年までに9.21%の最も高いCAGRを記録すると予測されており、中国の0.26%の疾患有病率と、診断された患者の88.8%が遺伝的に素因を持つ独特のHLA-B27状況に支えられています。中間層の保険適用範囲の拡大、政府資金によるバイオシミラープログラム、リウマチ科クリニックのネットワーク拡大が、第一選択の生物学的製剤の採用を加速させています。

* 欧州: バイオシミラー政策とリアルワールドエビデンス生成における地域のリーダーシップに助けられ、安定した収益基盤を維持しています。ドイツの国家コホート研究は世界的な投与量最適化に情報を提供し、英国の価値ベースの価格設定制度は測定可能な機能改善を奨励しています。

競争環境

市場は中程度の統合レベルにあります。アッヴィのヒュミラからリンヴォック・スキリージへの移行は、バイオシミラーによる浸食に対する調整されたヘッジを示唆しており、ノバルティスは患者サポートプログラムを活用してセクキヌマブへのロイヤルティを固めています。UCBのビメキズマブのX線学的および非X線学的適応症への展開は、デュアルターゲットイノベーションを導入し、競合他社にパイプライン戦略の拡大を促しています。

サムスンバイオエピスやセルジーンなどのバイオシミラー専門企業は、薬局での代替を簡素化する完全な互換性指定に助けられ、先発ブランドを価格で下回るために生産能力を拡大しています。彼らの米国の支払い者との積極的なリベート取引は、後続生物学的製剤の増大する財政的影響力を示しています。同時に、バイオセラ社のBAT1406やバイオカッド社のBCD-180のようなパイプライン参入企業は、臨床的検証後、西洋市場へのクロスライセンスを目指す中国およびロシアの開発者の野心を示しており、強直性脊椎炎治療市場における価格競争を激化させています。

技術提携が重要になっています。画像AIベンダーは製薬スポンサーと協力し、自動MRIスコアリングを主要な臨床試験に統合することで、開発コストと期間を削減しています。デジタル治療薬企業は、患者報告の疼痛スコアと処方薬の補充行動を連携させるアドヒアランスダッシュボードを提供し、価値ベースの支払い契約のための新しいデータストリームを創出しています。予測期間において、競争優位性は、差別化されたメカニズムと、長期的な脊椎転帰を具体的に改善する包括的なサービスを組み合わせる能力にかかっています。

強直性脊椎炎治療業界の主要企業

* ノバルティスAG

* アッヴィ・インク

* アムジェン・インク

* ベーリンガーインゲルハイム・インターナショナルGmbH

* UCB S.A.

最近の業界動向

* 2024年9月: UCBは、強直性脊椎炎および非X線学的軸性脊椎関節炎に対するBimzelxのFDA承認を獲得し、サイトカイン阻害フランチャイズを拡大しました。

* 2024年5月: TevaとAlvotechは、米国で互換性のあるヒュミラバイオシミラーであるSIMLANDIを発売し、複数の炎症性適応症における低コストアクセスを拡大しました。

* 2024年5月: Biocadは、国内登録承認後、ロシアで初の強直性脊椎炎生物学的製剤を導入する計画を公表しました。

* 2023年12月: UCBは、既存の治療法に十分な反応を示さなかった成人乾癬性関節炎(PsA)、非X線学的軸性脊椎関節炎(nr-axSpA)、および強直性脊椎炎(AS)の治療薬として、BIMZELX(ビメキズマブ)の日本の厚生労働省(MHLW)からの承認を獲得しました。

強直性脊椎炎(AS)治療市場に関する本レポートは、市場の定義、調査方法論、主要な市場動向、セグメンテーション、競争環境、および将来の展望について詳細に分析しています。

1. 市場定義と調査範囲

本調査における強直性脊椎炎(AS)治療市場は、処方薬、非ステロイド性抗炎症薬(NSAIDs)、生物学的製剤、標的型合成疾患修飾性抗リウマチ薬(tsDMARDs)、コルチコステロイド、および新興のJAK阻害剤やIL-17/23阻害剤を含む、放射線学的および非放射線学的体軸性脊椎関節炎の管理に使用される年間総支出として定義されています。医療機器、理学療法サービス、外科的介入は市場価値の計算には含まれていません。

2. 調査方法論

本レポートの調査は、一次調査と二次調査を組み合わせた厳格なアプローチに基づいています。

* 一次調査:北米、欧州、主要アジア太平洋市場のリウマチ専門医、支払者薬剤師、バイオシミラー製造業者、病院購買担当者への構造化インタビューを通じて、薬剤の採用曲線、割引率、切り替え行動、患者の治療選択(経口対注射)、および治療期間に関するデータを検証しています。

* 二次調査:WHO Global Health Observatory、各国の請求データ(例:Medicare Part D)、EU EudraVigilanceの医薬品安全性ファイル、Spondyloarthritis Research & Treatment Networkなどの公開情報源から過去の需要指標を収集しています。また、企業報告書、投資家向け資料、FDA/EMA承認データベースから発売日、患者数、定価を取得し、有病率と価格設定の基礎としています。D&B HooversやDow Jones Factivaなどの有料情報源も活用し、治療薬の構成や地域別の出荷量に関する情報を補完しています。

* 市場規模算出と予測:トップダウンのアプローチとして、地域別のAS有病率を診断率と治療率で調整し、加重平均販売価格を乗じて基準年の市場規模を算出しています。ボトムアップの検証として、サプライヤーの収益集計や薬局の請求データをサンプリングし、合計値を調整しています。主要な変数には、診断された有病率、一次生物学的製剤の浸透率、バイオシミラーの浸食率、年間平均薬剤費、償還適用率が含まれます。これらのドライバーは3つのマクロ経済シナリオの下で多変量回帰分析により予測され、コンセンサスケースが5年間の指数平滑化予測に用いられています。

* データ検証と更新:算出結果は、出荷量や公開売上などの外部指標との10%以上の差異を検出する異常値スクリーニングを通過します。モデルは毎年更新され、主要な承認、償還制度の変更、価格変動があった場合には中間更新が行われます。Mordor Intelligenceの調査は、治療薬の範囲、価格設定の現実性、更新頻度を標準化することで、他社の推定値との乖離を最小限に抑え、信頼性の高いベースラインを提供しています。

3. 市場の動向

* 市場促進要因:

* 世界的な有病率の増加と早期診断の進展。

* 生物学的製剤およびバイオシミラーに対する償還範囲の拡大。

* 経口JAK阻害剤の登場による患者アドヒアランスの向上。

* AI対応MRIスコアリングが臨床試験期間を短縮。

* Treat-to-targetガイドラインが治療薬の切り替えを加速。

* 優れたX線学的コントロールを示すデュアルIL-17/23生物学的製剤の登場。

* 市場阻害要因:

* 先発生物学的製剤の高コストと価格インフレ。

* JAK阻害剤の安全性に関する警告と長期的な免疫抑制のリスク。

* バイオシミラーの互換性に対する懐疑的な見方が普及を遅らせる可能性。

* 新興市場におけるコールドチェーン物流の課題。

4. 市場セグメンテーション

市場は、薬剤クラス別(NSAIDs、TNF阻害剤、IL-17阻害剤、JAK阻害剤、バイオシミラー、その他)、投与経路別(経口、皮下、静脈内)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国を含む)に詳細に分析されています。

5. 主要な質問への回答

本レポートでは、以下の主要な質問に対する回答が提供されています。

* 体軸性脊椎関節炎の診断期間を短縮する技術:AI強化MRIスコアリングツールは、仙腸関節の炎症を早期に検出し、従来の画像診断よりも数年早く疾患を確定することを可能にしています。

* 支払者戦略が薬剤選択に与える影響:大手薬剤給付管理会社は、低価格のバイオシミラーを第一選択薬として優先し、ゼロ自己負担のインセンティブと組み合わせることで、先発生物学的製剤からの切り替えを加速させています。

* 選択的COX-2阻害剤の再評価:長期コホート研究により、セレコキシブやエトリコキシブなどの選択的COX-2阻害剤の継続的な使用が脊椎のX線学的進行を遅らせる可能性が示され、一部のNSAIDsが単なる対症療法ではなく疾患修飾効果を持つと再評価されています。

* デュアルIL-17A/IL-17F阻害剤の優位性:ビメキズマブのようなデュアルIL-17A/IL-17F阻害剤は、2つの関連するサイトカインを同時にブロックすることで、付着部炎のより深い抑制を達成し、迅速な臨床反応とX線学的転帰の改善をもたらします。

* AIが臨床試験にもたらす変革:機械学習アルゴリズムは、脊椎および仙腸関節MRIの一貫した自動スコアリングを提供し、治験実施者がより明確なエンドポイントと読影者間のばらつきを減らした小規模な試験を実施することを可能にしています。

* 慢性疾患治療における流通トレンド:コールドチェーン物流、遠隔看護師トレーニング、デジタルリフィルリマインダーを統合した専門e-薬局は、病院での受け取りに代わり急速に普及しており、自己注射および経口治療薬の患者アドヒアランスを向上させています。

6. 競争環境と市場機会

レポートでは、市場集中度、市場シェア分析、およびAbbVie Inc.、Novartis AG、Pfizer Inc.、Eli Lilly and Company、Johnson & Johnsonなどの主要企業のプロファイルが提供されています。また、市場機会と将来の展望、特に未開拓領域と満たされていないニーズの評価も行われています。

このレポートは、強直性脊椎炎治療市場の包括的な理解を提供し、意思決定者が信頼できる情報に基づいて戦略を策定できるよう支援することを目的としています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な有病率の増加と早期診断

- 4.2.2 バイオ医薬品およびバイオシミラーの償還範囲の拡大

- 4.2.3 経口JAK阻害剤による患者アドヒアランスの向上

- 4.2.4 AIを活用したMRIスコアリングによる臨床試験期間の短縮

- 4.2.5 Treat-to-targetガイドラインによる治療切り替えの加速

- 4.2.6 優れたX線学的制御を持つ新たなデュアルIL-17/23バイオ医薬品

-

4.3 市場の阻害要因

- 4.3.1 先発バイオ医薬品の高コストと価格高騰

- 4.3.2 JAK阻害剤および長期免疫抑制に関する安全性警告

- 4.3.3 互換性への懐疑がバイオシミラーの普及を遅らせる

- 4.3.4 新興市場におけるコールドチェーン物流のギャップ

- 4.4 パイプライン分析

- 4.5 規制状況

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/患者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 薬剤クラス別

- 5.1.1 NSAID

- 5.1.2 TNF阻害剤

- 5.1.3 IL-17阻害剤

- 5.1.4 JAK阻害剤

- 5.1.5 バイオシミラー

- 5.1.6 その他

-

5.2 投与経路別

- 5.2.1 経口

- 5.2.2 皮下

- 5.2.3 静脈内

-

5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アッヴィ株式会社

- 6.3.2 ノバルティスAG

- 6.3.3 UCB S.A.

- 6.3.4 アムジェン株式会社

- 6.3.5 ファイザー株式会社

- 6.3.6 イーライリリー・アンド・カンパニー

- 6.3.7 ジョンソン&ジョンソン(ヤンセンを含む)

- 6.3.8 ベーリンガーインゲルハイムGmbH

- 6.3.9 セルトリオン・ヘルスケア

- 6.3.10 メルク・アンド・カンパニー

- 6.3.11 ギリアド・サイエンシズ株式会社

- 6.3.12 サノフィS.A.

- 6.3.13 サムスンバイオエピス

- 6.3.14 サン・ファーマ・インダストリーズ株式会社

- 6.3.15 武田薬品工業株式会社

- 6.3.16 リライアンス・ライフ・サイエンス

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

強直性脊椎炎治療に関する包括的な概要を以下に述べさせていただきます。

定義

強直性脊椎炎は、主に脊椎や仙腸関節に慢性的な炎症を引き起こす自己免疫疾患の一種でございます。進行すると、脊椎の関節が徐々に癒合し、柔軟性が失われて「竹の脊椎」と呼ばれる状態になることが特徴です。この疾患は、若年成人、特に男性に多く見られ、遺伝的要因(特にHLA-B27遺伝子との関連)が指摘されています。主な症状としては、朝のこわばりを伴う腰痛や背部痛、臀部痛があり、安静時に悪化し、運動によって軽減することが多いです。また、末梢関節炎、アキレス腱炎、ぶどう膜炎、炎症性腸疾患などの関節外症状を合併することもあります。早期診断と適切な治療が、疾患の進行を抑制し、患者様の生活の質(QOL)を維持するために極めて重要でございます。

治療の種類

強直性脊椎炎の治療は、非薬物療法、薬物療法、そして一部の症例における外科的療法に大別されます。

非薬物療法としては、運動療法が非常に重要です。脊椎の柔軟性を保ち、筋力を維持するためのストレッチや体操、姿勢改善指導などが含まれます。理学療法士の指導のもと、個々の患者様に合わせたプログラムが組まれます。また、禁煙や体重管理といった生活習慣の改善も、炎症の軽減や全身状態の改善に寄与します。

薬物療法は治療の中心となります。まず第一選択薬として用いられるのは、非ステロイド性抗炎症薬(NSAIDs)です。これは炎症と痛みを和らげる効果があります。NSAIDsで効果が不十分な場合や、末梢関節炎が顕著な場合には、疾患修飾性抗リウマチ薬(DMARDs)が検討されます。DMARDsには、従来型DMARDs(csDMARDs)としてサラゾスルファピリジンなどがありますが、強直性脊椎炎の脊椎病変に対する効果は限定的で、主に末梢関節炎に用いられます。

近年、治療の中心となっているのは、生物学的製剤(bDMARDs)とヤヌスキナーゼ(JAK)阻害薬(tsDMARDs)です。生物学的製剤には、炎症性サイトカインであるTNF-αを阻害する抗TNF-α抗体製剤(インフリキシマブ、エタネルセプト、アダリムマブ、ゴリムマブ、セルトリズマブペゴルなど)や、IL-17Aを阻害するIL-17A阻害薬(セクキヌマブ、イキセキズマブなど)があります。これらの薬剤は、炎症の根本原因に作用し、高い治療効果が期待できます。JAK阻害薬は、細胞内のシグナル伝達を阻害することで炎症を抑える経口薬で、トファシチニブやウパダシチニブなどが使用されています。ステロイドは、全身投与では副作用のリスクが高いため、短期間の使用や局所注射に限られることが多いです。

外科的療法は、脊椎の変形が重度で日常生活に著しい支障をきたす場合や、股関節などの末梢関節が破壊された場合に検討されます。脊椎矯正術や人工関節置換術などが行われます。

治療の適用

強直性脊椎炎の治療は、患者様の疾患活動性、症状の種類と重症度、合併症の有無、年齢、生活背景などを総合的に評価し、個別化されたアプローチが取られます。

診断後早期には、NSAIDsと運動療法が治療の基盤となります。NSAIDsで十分な効果が得られない場合や、疾患活動性が高い状態が続く場合には、生物学的製剤やJAK阻害薬への移行が検討されます。特に、脊椎病変の進行抑制には、これらの分子標的薬が有効とされています。末梢関節炎が主症状である場合には、csDMARDsも選択肢に入ります。

治療の目標は、疼痛の緩和、炎症の抑制、身体機能の維持・改善、脊椎強直の進行抑制、そして患者様のQOLの向上です。定期的な診察と検査により、治療効果と副作用をモニタリングし、必要に応じて治療内容を調整していきます。

関連技術

強直性脊椎炎の診断と治療には、様々な先進技術が活用されています。診断においては、X線検査に加えて、仙腸関節炎の早期発見や炎症活動性の評価にMRIが不可欠です。また、末梢関節炎の評価には超音波検査も用いられます。遺伝子検査としてHLA-B27の有無を確認することもありますが、これは診断補助であり、単独で診断を確定するものではありません。

治療モニタリングには、BASDAI(Bath Ankylosing Spondylitis Disease Activity Index)やASDAS(Ankylosing Spondylitis Disease Activity Score)といった疾患活動性評価指標が用いられ、客観的な評価に役立てられています。

薬剤開発においては、バイオテクノロジーの進展が生物学的製剤の創出を可能にし、分子標的薬の開発技術がJAK阻害薬などの新たな経口薬を生み出しました。

リハビリテーションの分野では、AIを活用した運動指導システムや、ウェアラブルデバイスによる活動量・姿勢モニタリング、遠隔リハビリテーションなどが将来的に普及する可能性があります。

市場背景

強直性脊椎炎は、関節リウマチと比較すると患者数は少ないものの、診断技術の向上と疾患認知度の高まりにより、診断される患者数は増加傾向にあります。治療薬市場においては、生物学的製剤が大きなシェアを占めており、その高い治療効果から市場を牽引しています。しかし、これらの薬剤は高価であるため、医療経済的な側面からの評価や、医療費抑制のためのバイオシミラー(生物学的製剤の後続品)の登場が注目されています。バイオシミラーの普及は、薬剤へのアクセス改善と価格競争を促し、患者様の負担軽減に繋がる可能性があります。

JAK阻害薬の登場は、注射薬である生物学的製剤に代わる経口薬の選択肢を提供し、患者様の利便性を向上させました。現在も、新たな作用機序を持つ薬剤の研究開発が活発に行われており、市場は常に変化しています。早期診断・早期治療が予後を大きく左右するため、医療従事者や一般市民への疾患啓発活動も重要な市場背景の一部となっています。

将来展望

強直性脊椎炎治療の将来は、個別化医療のさらなる進展、新規治療薬の開発、早期診断・介入の強化、そしてデジタルヘルスの活用が鍵となると考えられます。

個別化医療においては、治療反応性を予測するバイオマーカーや、疾患進行を予測するマーカーの発見が期待されています。これにより、患者様一人ひとりに最適な治療薬を、より早期に選択できるようになるでしょう。AIやビッグデータ解析は、膨大な患者データから治療効果や副作用のパターンを抽出し、最適な治療戦略の提案に貢献すると考えられます。

新規治療薬の開発では、既存のサイトカインやシグナル伝達経路以外の新たな標的分子を狙った薬剤や、遺伝子治療、細胞治療といった根本的な治療法の研究が進む可能性があります。

早期診断・介入の強化は、疾患の進行を未然に防ぐ上で極めて重要です。AIを用いた画像診断支援システムや、一般診療におけるスクリーニング体制の強化が、診断までの期間短縮に寄与するでしょう。

デジタルヘルス技術は、遠隔診療やオンラインリハビリテーション、患者エンゲージメントを高めるスマートフォンアプリなどを通じて、患者様の自己管理能力向上と医療アクセスの改善に貢献すると期待されます。

最終的には、治療効果の最大化だけでなく、患者様の身体的、精神的、社会的なQOL全体を向上させるための、多職種連携による包括的なケア体制の構築が目指されることでしょう。