自動車ローン市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

世界の自動車ローン市場レポートは、車種(乗用車、商用車)、購入車両(新車、中古車)、提供機関(銀行、ノンバンク金融機関、自動車メーカー、およびその他の提供機関)、返済期間(3年未満、3~5年、およびそれ以上)、ならびに地域(北米、南米、およびその他)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

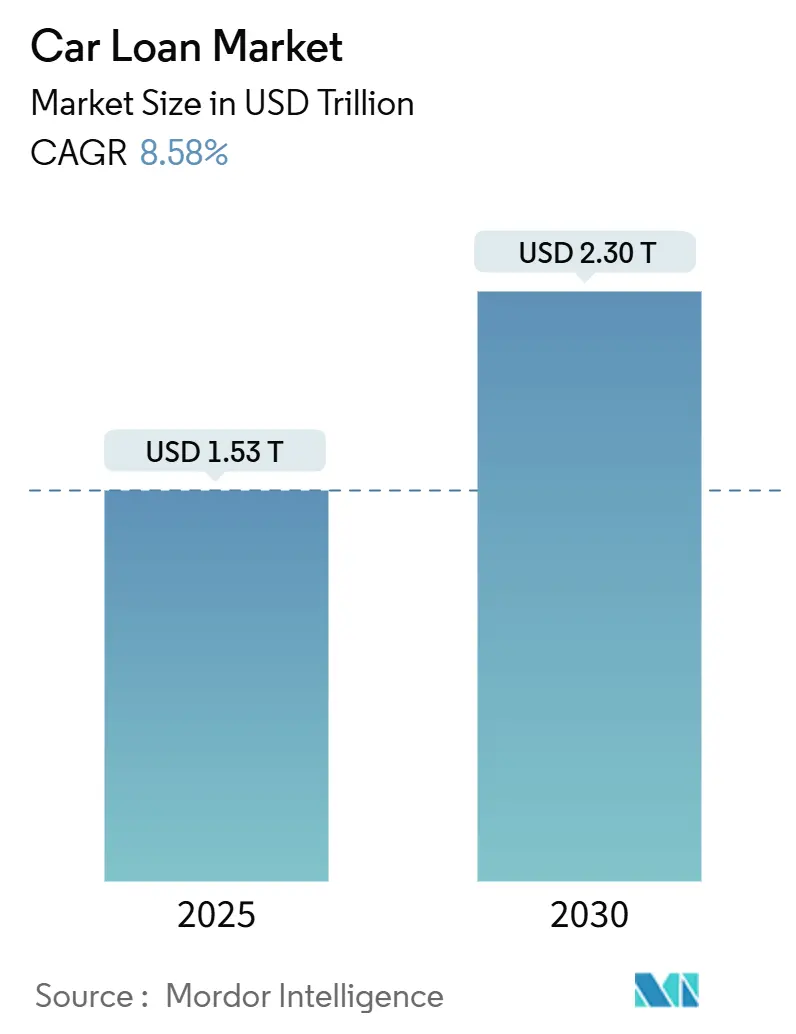

自動車ローン市場は、2025年の1.53兆米ドルから2030年には2.30兆米ドルへと、年平均成長率(CAGR)8.58%で拡大すると予測されています。この成長は、融資の急速なデジタル化、主要な新興経済国における規制緩和、そして利便性の高いテクノロジーを活用した金融を好む消費者の嗜好の変化によって推進されています。現在、アジア太平洋地域が需要と成長を牽引しており、中国における自動車ローン頭金義務の撤廃や、インドにおける金利上限の撤廃が借り手のコストを削減していることが要因となっています。

主要なレポートのポイント

* 車両タイプ別: 乗用車が2024年の自動車ローン市場シェアの70.62%を占め、商用車は2030年までに9.12%のCAGRで拡大すると予測されています。

* 所有形態別: 新車が2024年の市場シェアの61.07%を占めましたが、中古車は2030年までに10.09%のCAGRで最も速い成長を記録すると予想されています。

* プロバイダータイプ別: 銀行が2024年の市場シェアの46.91%を維持しましたが、フィンテックプロバイダーは14.45%のCAGRで最も高い成長率を示すと予測されています。

* 契約期間別: 3~5年のローンが2024年の市場シェアの52.59%を占めましたが、5年を超えるローンは10.36%のCAGRで増加しています。

* 地域別: アジア太平洋地域が2024年の市場シェアの34.47%を占め、全地域の中で最も速い9.86%のCAGRで成長すると予測されています。

世界の自動車ローン市場のトレンドと洞察

推進要因

* 新興市場における高級車の需要増加(CAGRへの影響:+1.3%): 中国やインドにおける可処分所得の増加が車両価格の上昇を上回り、高級車が一般的に検討されるようになりました。中国が個人向け自動車ローンの頭金義務を撤廃したことで、高額な自動車へのアクセスが拡大しています。自動車メーカーは、高級車購入者向けに調整された積極的な自社金融サービスを提供し、銀行も高額ローンや長期資産ライフサイクルに対応した引受モデルを設計しています。

* 自動車メーカーの自社金融部門の拡大(CAGRへの影響:+1.0%): Ford Creditのように、自動車メーカーは金融子会社を拡大しています。残存価値データやメンテナンスに関する洞察を管理することで、自社金融機関は独立系銀行よりも正確にローン価格を設定できます。保険、ソフトウェア、サービス契約を組み合わせた優遇パッケージは、差別化されたサービスを提供し、継続的な収益を確保します。

* オンライン中古車プラットフォームの普及拡大(CAGRへの影響:+1.5%): Carvanaのようなオンラインプラットフォームは、信用、車両選択、配送を単一のユーザー体験に統合し、2024年には136.7億米ドルの収益を報告しました。アルゴリズム駆動の価格設定と即時信用決定は、ディーラーのマージンを排除し、透明性を重視する若い借り手を惹きつけています。

* フィンテックAPIを介したデジタル融資と即時承認(CAGRへの影響:+1.7%): NXTsoftとUpstartのようなパートナーシップは、銀行や信用組合をAI駆動の引受エンジンに接続し、手動レビューを70%以上削減しています。借り手は数分で承認を受けられ、金融機関はローンごとの処理コストを削減できます。

抑制要因

* 金利上昇と金融引き締め政策(CAGRへの影響:-2.1%): 政策金利の上昇により、自動車ローンの平均クーポンレートは数十年来の高水準に達しています。北米の消費者は、月々の予算を守るためにローン期間を延長する傾向にあります。貸し手は、資金調達コストが利回り上昇を上回るため、マージン圧迫に直面し、価格設定の見直しやより厳格な債務対所得比率の上限設定を余儀なくされています。

* サブプライム借り手の高い延滞リスク(CAGRへの影響:-1.3%): 最低信用層のデフォルト率は2024年を通じて上昇し、引受の厳格化と貸倒引当金の増加を引き起こしました。欧州の規制当局は、銀行に対し、新たな地政学的リスクや気候関連リスクを捕捉するためにIFRS 9モデルを強化するよう助言しています。

セグメント分析

* 車両タイプ別:商用車が成長を牽引

乗用車は2024年の自動車ローン市場シェアの70.62%を維持していますが、商用車金融は2025年から2030年にかけて9.12%のCAGRで成長すると予測されており、乗用車の成長を上回っています。フリートの電動化義務やラストマイル物流の活況が、運用データを組み込んだ資産担保ローンへの需要を拡大しています。

* 所有形態別:中古車がデジタル変革を加速

新車ローンは2024年の世界自動車ローン市場で61.07%のシェアを占めましたが、中古車金融は10.09%のCAGRで成長し、新車ローンを上回ると予測されています。オンラインマーケットプレイスは在庫の透明性を高め、整備基準の向上は買い手の信頼を高めています。

* プロバイダータイプ別:フィンテックの破壊が加速

銀行は2024年の世界自動車ローン市場で46.91%のシェアを占めましたが、フィンテック貸し手はAPI駆動の融資と自動化されたリスクモデルを拡大することで、14.45%のCAGRで成長すると予測されています。自動車ローン業界では、従来の銀行が即時決定を期待する顧客を維持するためにフィンテックツールを組み込むといった提携が見られます。

* 契約期間別:長期化が手頃な価格への圧力を反映

3~5年のローンが2024年の自動車ローン市場シェアの52.59%を占めましたが、消費者が高い金利と車両価格を相殺するために支払期間を延長することで、5年を超える契約は10.36%のCAGRで成長しています。長期化は累積金利とデフォルトリスクを増加させます。貸し手はリスク管理のためにステップアップ支払いスケジュールや定期的な信用審査を導入しています。

地域分析

* アジア太平洋地域: 2024年の自動車ローン市場シェアの34.47%を占め、2030年までに9.86%のCAGRで成長すると予測されています。中国の頭金撤廃は新たなセグメントに信用を開放し、インドの変動金利ローンに対する差し押さえ手数料禁止は借り手の柔軟性を高めています。中間層の自動車所有の増加、EV普及の拡大、フィンテック導入の広がりが地域の勢いを支えています。

* 北米: 成熟しながらも革新的な市場です。詳細な信用情報機関がリスクベースの価格設定を可能にし、Ford Creditのような企業は規模を活用して1332億米ドルの債権を資金調達しています。

* ヨーロッパ: 消費者保護と国境を越えた銀行改革という複雑な政策の組み合わせを乗り越えています。欧州中央銀行は統合された資本市場を推進し、貸し手が国内国境を越えて規模を拡大することを奨励しています。

競争環境

市場集中度は中程度であり、既存の金融部門、銀行、フィンテック参入企業がシェアを争っています。Ford Creditの多額の債権基盤は既存企業の規模を示していますが、2023年の税引前利益は資金調達コストの上昇により減少しました。GM Financialが銀行申請を取り下げたことは、戦略を形成する規制の不確実性を浮き彫りにしています。

フィンテックプラットフォームはユーザー中心のデザインとAIリスクスコアリングを重視し、Upstartの銀行提携はローンワークフローの70%以上を自動化しています。自社金融機関は、バンドルサービスとデータ駆動型価格設定で顧客ロイヤルティを深めています。従来の銀行は、スピードを向上させるためにAPIに投資したり、テクノロジー企業を買収したりして対応しています。

商業用EV金融、サブスクリプション型所有権の信用バンドル、規制調和によって可能になる国境を越えたローンなどが、未開拓の機会として挙げられます。競争優位性は現在、規模、テクノロジー、コンプライアンスの融合にかかっています。コスト効率の高いデジタル融資を習得し、資産リスクを管理できるプロバイダーが、進化する自動車ローン市場で持続可能なマージンを獲得するでしょう。

最近の業界動向

* 2025年2月:Carvanaは2024年の売上高が136.7億米ドルとなり、前年比27%増、調整後EBITDAマージンが10.1%となり、消費者直販のデジタル自動車金融の実現可能性を強化しました。

* 2024年6月:GM Financialは預金保険申請を取り下げ、変化する規制環境における銀行戦略の継続的な評価を示しました。

* 2024年4月:中国は個人向け自動車ローンの頭金義務を撤廃し、2018年以来最も大幅な緩和となりました。

* 2024年2月:Ford Creditは1332億米ドルの純債権と257億米ドルの流動性を報告しましたが、借入コストの上昇によりマージンは縮小しました。

このレポートは、世界の自動車ローン市場に関する詳細な分析を提供しています。自動車ローンは、個人が自動車を購入する際に金融機関や貸し手から提供される融資の一種と定義されています。

1. 調査範囲と方法論

本レポートでは、業界団体、全体経済、セグメント別の市場トレンドの評価を含む、世界の自動車ローン市場の包括的な背景分析を実施しています。市場は、車両タイプ(乗用車、商用車)、所有形態(新車、中古車)、プロバイダータイプ(銀行、ノンバンク金融機関、OEM、フィンテック企業などのその他プロバイダー)、期間(3年未満、3~5年、5年超)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたって詳細にセグメント化され、収益(USD)に基づく市場規模と予測が提供されています。

2. エグゼクティブサマリーと市場予測

世界の自動車ローン市場は、2025年の1.53兆米ドルから2030年には2.30兆米ドルへと成長し、予測期間中に年平均成長率(CAGR)8.58%で拡大すると予測されています。特にアジア太平洋地域は、規制緩和と中間層の需要増加に支えられ、9.86%のCAGRで最も急速な拡大を示すと見込まれています。

フィンテック企業は、APIベースの引受による即時承認を提供することで、従来の銀行を上回る14.45%のCAGRで自動車金融市場でのシェアを拡大しています。金利の上昇は、ローン期間の長期化と貸し手の利益率の圧迫につながっており、借入コストは2022年以前の水準を依然として上回っています。中古車金融の成長は、オンラインマーケットプレイスによる価格透明性の向上と信用決定の迅速化により、10%を超えるCAGRで推進されています。電気自動車(EV)のトレンドは、高価格帯のEV購入を支援し、持続可能性目標を達成するために、炭素クレジット連動型金利割引や長期ローンといった新しいローン商品の導入を促しています。

3. 市場の推進要因

市場の成長を促進する主な要因としては、新興市場における高級車の需要増加、自動車メーカーのキャプティブファイナンス部門の拡大、オンライン中古車プラットフォームの普及、フィンテックAPIを介したデジタル融資と即時承認が挙げられます。また、サブスクリプション型所有モデルによるバンドルファイナンスの増加や、EV購入に対する炭素クレジット連動型金利リベートも重要な推進要因となっています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因には、金利上昇と金融引き締め政策、サブプライム借り手における高い延滞リスク、シェアードモビリティの普及による車両購入の減少、主要市場におけるより厳格な債務所得比率の上限設定などがあります。

5. 市場の状況と競争環境

レポートでは、市場のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて市場の状況を詳細に分析しています。

競争環境については、市場集中度、戦略的動き、市場シェア分析が行われ、トヨタファイナンシャルサービス、フォードクレジット、アライファイナンシャル、チェースオートファイナンス、ウェルズファーゴオート、バンクオブアメリカ、キャピタルワンオートファイナンス、サンタンデールコンシューマーUSA、BMWファイナンシャルサービス、ホンダファイナンシャルサービス、ヒュンダイキャピタルサービス、日産モーターアクセプタンスコーポレーション、GMファイナンシャル、フォルクスワーゲンファイナンシャルサービス、TDオートファイナンス、ソシエテ・ジェネラル – ALDオートモーティブ、HSBCオートローン、ウェストレイクファイナンシャルサービス、リシアドライブウェイファイナンス、カーバナファイナンス(ブリッジクレスト)といった主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

6. 市場機会と将来展望

本レポートは、市場における未開拓領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興市場における高級車の需要増加

- 4.2.2 自動車メーカーの自社金融部門の拡大

- 4.2.3 オンライン中古車プラットフォームの普及拡大

- 4.2.4 フィンテックAPIを介したデジタル融資と即時承認

- 4.2.5 バンドル型金融を促進するサブスクリプションベースの所有モデル(過小報告)

- 4.2.6 EV購入に対する炭素クレジット連動型金利リベート(過小報告)

-

4.3 市場の阻害要因

- 4.3.1 金利上昇と金融引き締め政策

- 4.3.2 サブプライム借り手における高い延滞リスク

- 4.3.3 自動車購入を減少させるシェアードモビリティの普及(過小報告)

- 4.3.4 主要市場におけるより厳格な債務対所得比率の上限(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 所有形態別

- 5.2.1 新車

- 5.2.2 中古車

-

5.3 プロバイダータイプ別

- 5.3.1 銀行

- 5.3.2 非銀行系金融機関

- 5.3.3 自動車メーカー(OEM)

- 5.3.4 その他のプロバイダータイプ(フィンテック企業)

-

5.4 期間別

- 5.4.1 3年未満

- 5.4.2 3~5年

- 5.4.3 5年以上

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 コロンビア

- 5.5.2.5 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.5.3.7 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 5.5.3.8 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 トヨタファイナンシャルサービス

- 6.4.2 フォードクレジット

- 6.4.3 アライファイナンシャル

- 6.4.4 チェースオートファイナンス

- 6.4.5 ウェルズファーゴオート

- 6.4.6 バンク・オブ・アメリカ

- 6.4.7 キャピタルワンオートファイナンス

- 6.4.8 サンタンデールコンシューマーUSA

- 6.4.9 BMWファイナンシャルサービス

- 6.4.10 ホンダファイナンシャルサービス

- 6.4.11 ヒュンダイキャピタルサービス

- 6.4.12 日産モーターアクセプタンスコーポレーション

- 6.4.13 GMファイナンシャル

- 6.4.14 フォルクスワーゲンファイナンシャルサービス

- 6.4.15 TDオートファイナンス

- 6.4.16 ソシエテ・ジェネラル – ALDオートモーティブ

- 6.4.17 HSBCオートローン

- 6.4.18 ウェストレイクファイナンシャルサービス

- 6.4.19 リシアドライブウェイファイナンス

- 6.4.20 カーバナファイナンス(ブリッジクレスト)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車ローンとは、自動車の購入資金を金融機関や自動車販売店から借り入れる際に利用する金融商品でございます。新車や中古車を問わず、車両本体価格だけでなく、税金、保険料、登録費用など、購入にかかる諸費用を含めて借り入れることが可能です。借り入れた資金は、契約に基づき、毎月一定額を元金と利息に分けて返済していくのが一般的でございます。自動車ローンを利用することで、手元にまとまった資金がなくても希望する車を購入できるという大きなメリットがございます。

自動車ローンには、主に以下のような種類がございます。まず、「銀行系自動車ローン」は、都市銀行、地方銀行、信用金庫などが提供しており、比較的低金利であることが特徴でございます。保証料が別途必要となる場合もございますが、保証人不要で、車の所有権は購入当初から借り入れ者に帰属することが多く、返済期間や繰り上げ返済の自由度が高い傾向にございます。次に、「ディーラー系自動車ローン」は、自動車販売店が提携する信販会社を通じて提供するローンでございます。車の購入と同時に手続きができるため、審査から契約までのスピードが速く、手軽に利用できる点が魅力でございます。しかし、銀行系ローンと比較して金利が高めに設定されていることが多く、ローン完済まで車の所有権が信販会社やディーラーに留保されるケースが一般的でございます。

さらに、「残価設定型ローン」も広く利用されております。これは、数年後の車の残存価値(残価)をあらかじめ設定し、車両本体価格からその残価を差し引いた金額をローン元金として分割返済する方式でございます。月々の返済額を抑えられるため、ワンランク上の車に乗りたい方や、定期的に車を乗り換えたい方に人気がございます。契約満了時には、車を返却するか、残価を一括で支払って買い取るか、あるいは残価を再ローンで支払うか、といった選択肢がございます。ただし、走行距離制限や車両の状態に関する規定があり、これらを超過すると追加費用が発生する可能性がございます。また、信用情報に不安がある方向けに、一部の中古車販売店が提供する「自社ローン」もございますが、これは金利が高く、返済条件が厳しい傾向にあるため、利用には慎重な検討が必要でございます。厳密にはローンではありませんが、車の利用方法として「カーリース」も選択肢の一つとして挙げられます。これは、車両の所有権はリース会社にあり、利用者は月々のリース料を支払うことで車を利用する形態で、税金やメンテナンス費用が含まれることが多く、月々の支払いを一定にしたい方に適しております。

自動車ローンを利用する主な目的は、高額な自動車を一度に購入する資金がない場合でも、分割払いにすることで購入を可能にすることです。これにより、貯蓄を大きく切り崩すことなく、家計への負担を分散させながら希望の車を手に入れることができます。また、銀行系ローンなどでは、車両本体価格だけでなく、オプション費用、自動車保険料、車検費用など、車に関する様々な費用をまとめて借り入れることができるため、資金計画を立てやすいというメリットもございます。金利も、一般的なカードローンやフリーローンと比較して低く設定されていることが多く、賢く利用すれば経済的な負担を抑えられます。

自動車ローンを取り巻く関連技術も進化を続けております。最も顕著なのは、オンラインでの審査・契約プロセスの導入でございます。インターネットを通じて必要書類を提出し、審査結果の通知から契約までをオンラインで完結できるサービスが増えており、利用者の利便性が大幅に向上しております。また、AI(人工知能)を活用した与信審査も進んでおります。これにより、より迅速かつ精度の高い審査が可能となり、個々の利用者の信用状況に応じた最適なローン商品の提案が期待されております。将来的には、ブロックチェーン技術が車の所有権やローン契約の透明性・安全性を高め、不正防止や手続きの簡素化に貢献する可能性もございます。さらに、IoT(モノのインターネット)やテレマティクス技術の発展により、車の走行データや利用状況がローンの金利設定や保険料に反映される、といったパーソナライズされた金融商品の登場も考えられます。

自動車ローン市場の背景には、いくつかの要因がございます。まず、日本銀行の金融緩和政策による低金利環境が続いており、借り入れコストが比較的低い水準にあるため、ローン利用を後押ししております。新車販売市場は、少子高齢化や若者の車離れといった構造的な課題を抱えつつも、環境規制強化に伴うEV(電気自動車)やハイブリッド車の普及、安全運転支援技術の進化などが新たな需要を創出しております。特にEVは車両価格が高価な傾向にあるため、ローン利用の重要性が増しております。一方で、中古車市場は活況を呈しており、手頃な価格で車を手に入れたいというニーズから、中古車ローンや残価設定型ローンの利用が増加しております。また、消費者のライフスタイルの多様化に伴い、車の所有にこだわらず、カーリースやカーシェアリングといった利用形態も選択肢として定着しつつあり、ローン商品もこれらのニーズに対応した柔軟なものが求められております。

今後の自動車ローンの展望としては、さらなるデジタル化の加速が挙げられます。スマートフォンアプリを通じたローン管理、AIによるパーソナライズされた金利提案、ブロックチェーンを活用した契約の透明化など、FinTech(フィンテック)の進化がローンサービスをより便利で安全なものに変えていくでしょう。また、EVやCASE(Connected, Autonomous, Shared, Electric)といった次世代モビリティへの対応も重要な課題でございます。EV購入に特化したローンや、充電インフラ費用を含めたローン、あるいは自動運転技術の進化に伴う保険料の変動を考慮したローンなど、新しいニーズに応じた商品開発が進むと予想されます。車のサブスクリプションサービスやカーリースとの境界線が曖昧になり、所有と利用の中間的な位置づけの金融商品が多様化する可能性もございます。データ活用による与信審査の高度化は、これまでローンを組むことが難しかった層にも、より公平な機会を提供する一方で、プライバシー保護とのバランスが重要になります。環境・社会・ガバナンス(ESG)への意識の高まりから、環境性能の高い車へのローン金利優遇など、持続可能な社会に貢献する金融商品の登場も期待されます。このように、自動車ローンは技術革新と社会の変化に適応しながら、今後も進化を続けていくことでしょう。