アイソトニック飲料市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

アイソトニック飲料市場レポートは、製品タイプ(液体、粉末、その他)、包装タイプ(ボトル、缶、パウチ、アセプティックカートン)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストアなど)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)および数量(リットル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アイソトニックドリンク市場の概要

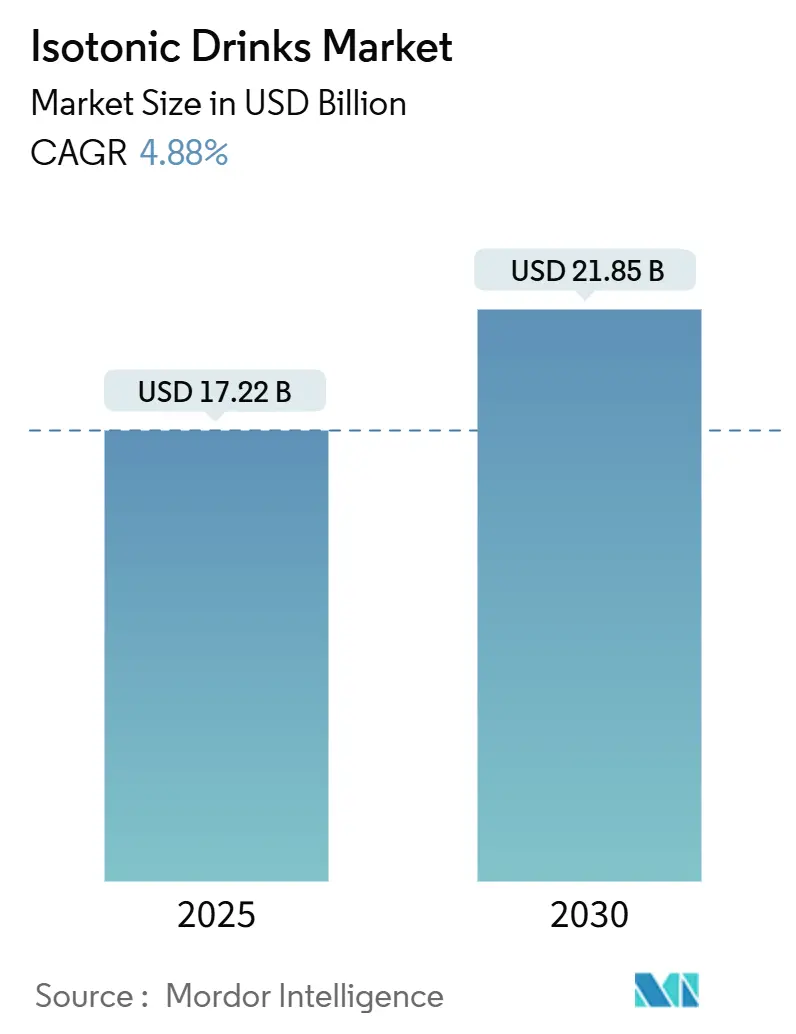

アイソトニックドリンク市場は、2025年には172.2億米ドル規模に達し、2030年には218.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.88%を見込んでおります。当初はアスリート向けに特化していたこの市場は、現在では一般的なウェルネス市場へと移行しています。この成長は、クリーンラベル製品への再処方、機能性成分の進歩、規制の明確化によって促進されています。これらの飲料は、パフォーマンス重視の水分補給ニーズと、より健康的で科学的根拠に基づいた栄養摂取という広範な消費者トレンドの両方に対応しているため、市場は堅調に推移しています。

地域別に見ると、北米が最大の市場シェアを占めていますが、中東およびアフリカ地域が最も速い成長を遂げています。これらの地域では、政府の健康イニシアチブや砂糖税が、消費者を従来のソフトドリンクからアイソトニックドリンクへと移行させる要因となっています。市場の競争環境は激化しており、グローバルな飲料大手企業と機敏なD2C(Direct-to-Consumer)ブランドが競合しています。この競争は、製品の差別化、臨床検証の取り組みの強化、持続可能なパッケージングへの大規模な投資を促進しています。

主要なレポートのポイント

* 製品タイプ別: 液体フォーマットが2024年にアイソトニックドリンク市場シェアの70.84%を占め、粉末タイプは2030年までに5.36%の最も高いCAGRを記録すると予測されています。

* パッケージタイプ別: ボトルが2024年にアイソトニックドリンク市場規模の59.12%の収益シェアを獲得しましたが、パウチは2030年までに6.10%のCAGRで拡大すると予測されています。

* 流通チャネル別: スーパーマーケットおよびハイパーマーケットが2024年にアイソトニックドリンク市場規模の48.70%を占めましたが、オンライン小売は2030年までに6.92%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年にアイソトニックドリンク市場シェアの52.68%を占めて市場を牽引しましたが、中東およびアフリカは2025年から2030年の間に8.54%のCAGRで加速すると予測されています。

グローバルアイソトニックドリンク市場のトレンドと洞察

市場の推進要因

1. 組織化されたスポーツおよびフィットネスイベントへの参加増加:

組織化されたスポーツが普及するにつれて、科学的に処方された水分補給ソリューションへの需要が高まっています。これは、レクリエーションのフィットネス愛好家だけでなく、最高のパフォーマンスを目指すプロアスリートにも対応しています。スポーツ団体、大学、プロチームは、水分補給の生理学的重要性に着目し、エビデンスに基づいた水分補給戦略をますます採用しています。この傾向は、若年層のスポーツ参加の世界的増加によってさらに加速されており、成人期まで続く消費習慣を早期に形成しています。スポーツ・フィットネス産業協会(SFIA)によると、2024年の米国チームスポーツトレンドレポートでは、2022年から2023年にかけてチームスポーツへの参加が11%増加したと報告されています。競争の激しいスポーツリーグでは、電解質補給基準を詳述した水分補給プロトコルへの重点が高まっており、これは臨床的に検証された既存のアイソトニックブランドに利益をもたらしています。

2. アスリート中心の積極的なマーケティングとスポンサーシップ契約:

エリートアスリートによるエンドースメントは、アイソトニックドリンクのイメージを単なる水分補給ソリューションから、ライフスタイルや社会的アイデンティティの象徴へと変革しています。アイソトニックブランドは、独占的なパートナーシップを通じて、主要なリーグや国際大会での存在感を確立し、視聴率の高いイベントでの高い視認性を確保しています。これらのマーケティング活動は、アスリートによるエンドースメントが伝統的なスポーツファンを超えたオーディエンスに届くオーガニックなコンテンツを生み出すため、ソーシャルメディアで大きな成果を上げています。この戦略は、グローバルなアスリートの知名度がプレミアム製品の採用を促進し、ブランドロイヤルティを育む新興市場で特に顕著です。スポンサーシップの独占権を確保することで、ブランドは競合他社を主要なアスリートパートナーシップや主要なスポーツイベントから排除し、保護的な障壁を築いています。例えば、2025年3月には、4度のNBAチャンピオンであるステフィン・カリー氏が、ミシェル・オバマ元大統領夫人と協力し、オバマ氏の公益法人Plezi Nutritionの下でPlezi Hydrationを導入しました。アスリート中心のキャンペーンは、アイソトニックドリンクをワークアウトや競技中の水分補給、電解質補給、エネルギーブーストに不可欠なものとして宣伝し、スポーツ選手やジム利用者層を効果的にターゲットにしています。

3. 製品イノベーションとフレーバーの多様化:

フレーバーの革新は、味覚の飽きを解消し、運動時の水分補給から日常のウェルネスルーチンや社交の場へと消費機会を拡大しています。企業は、多様な文化的嗜好に対応するフレーバープロファイルを作成するために、感覚研究に多額の投資を行っており、機能的有効性と電解質バランスの基準を満たすことを確実にしています。この革新は機能性成分にも及び、ブランドはアダプトゲン、プロバイオティクス、認知機能向上剤などを組み込み、競争の激しい小売市場で差別化を図っています。クリーンラベル処方は、天然成分と透明な表示に対する消費者の嗜好に応え、人工着色料、香料、保存料の除去に向けた再処方努力を促しています。例えば、2025年7月には、Evocusが新しい電解質飲料「Hydration IV」を発売し、RTD(Ready-to-Drink)セグメントに参入しました。この製品は、ブルーベリー、タンジェリン、クランベリー、ライム&ユズの4つのフレーバーで提供され、砂糖、カフェイン、保存料、人工着色料を一切使用しないクリーンラベル製品として宣伝されています。

4. コンビニエンスストアでのRTDポートフォリオの拡大:

コンビニエンスストアは、衝動買いや即時消費のニーズに対応し、粉末代替品よりもRTDフォーマットを優先しています。その成長は、都市化と労働形態の変化と連動しており、通勤時や職場での携帯可能な栄養への需要増加を促進しています。これらの小売業者はデータ分析を活用して製品提供を最適化し、高性能なSKUを特定し、アイソトニック飲料の効果的な価格戦略を実施しています。全米コンビニエンスストア協会によると、2025年には米国で152,255のコンビニエンスストアが営業しています。この成長により、ブランドは、深夜の購入、旅行関連の水分補給、緊急時の再水分補給など、従来の食料品店では見過ごされがちな消費機会に対応できるようになります。さらに、コンビニエンスチェーンとの戦略的パートナーシップは、小規模ブランドが再現するのが難しい流通上の優位性を提供します。スーパーマーケットの普及が限られている地域では、コンビニエンスストアがアクセシビリティのギャップを埋め、市場規模を大幅に拡大しています。

市場の抑制要因

1. フレーバー付き機能性ウォーターの普及:

健康志向の消費者は、低カロリー処方で炭水化物なしに電解質補給を提供するフレーバー付き機能性ウォーターに水分補給を求めています。これらのウォーターは、砂糖摂取量や人工成分に対する消費者の懸念の高まりを利用し、従来のアイソトニックドリンクの「よりクリーンな」代替品として自らを売り込んでいます。フレーバー付き機能性ウォーターのこの成長は、味を優先しつつカロリーを削減する機能性水分補給への推進という、飲料業界のより広範なトレンドを反映しています。プレミアムウォーターブランドは現在、電解質と天然フレーバーで製品を強化し、機能性領域に進出しています。この動きは、アイソトニックドリンクに直接的な挑戦を突きつけています。より多くのブランドが参入するにつれて、消費者の注意が分散され、貴重な小売棚スペースが占有されています。この競争の激化は、アイソトニックブランドに、より高いカロリー含有量と複雑な成分リストを擁護するよう圧力をかけています。

2. 厳格な規制監視とコンプライアンス:

保健当局は、機能性飲料の主張と成分の安全性に対する監視を強化しており、これによりコンプライアンスコストが増加し、小規模メーカーに不均衡な影響を与えています。FDAの2024年のガイダンスは、アイソトニック処方に一般的に使用される機能性成分に対するより厳格な承認プロセスを導入しています。規制環境は市場によって大きく異なり、複雑なコンプライアンス上の課題を生み出し、運用コストを上昇させ、製品発売を遅らせています。健康主張を裏付けるには臨床研究への投資が必要であり、これは限られた予算の小規模ブランドよりも、専門の研究開発リソースを持つ確立された企業に有利に働きます。国際市場への拡大は、各管轄区域が独自の承認プロセスと成分制限を施行しているため、さらなる規制上の障害を追加します。

3. 使い捨てPETボトルにおけるマイクロプラスチック懸念:

消費者の環境意識の高まりと、使い捨てプラスチックが環境に与える影響に関する懸念が、アイソトニックドリンク市場におけるPETボトル包装の成長を抑制しています。マイクロプラスチック汚染に関する科学的証拠が増加するにつれて、消費者は代替の持続可能な包装ソリューションを求めるようになっています。この傾向は、リサイクル可能な素材、生分解性包装、詰め替え可能なシステムへのイノベーションを促進しています。欧州食品安全機関(EFSA)のPETリサイクルに関するガイダンスは、包装の持続可能性に対する規制の焦点を強調しており、将来のフォーマットの選択に影響を与える可能性があります。

セグメント分析

1. 製品タイプ別: 液体の優位性と粉末の革新

液体製品は2024年にアイソトニックドリンク市場シェアの70.84%を占め、RTD(Ready-to-Drink)の利便性に対する消費者の根強い信頼を裏付けています。この傾向は、RTDフォーマットを優遇する小売インフラによって強化されています。液体セグメントの優位性は、その利便性と一貫した味に起因しており、これらは特に外出中の消費者にとって、粉末代替品では再現が難しい品質です。しかし、粉末フォーマットは2030年までに5.36%のCAGRで成長しており、費用対効果、携帯性、カスタマイズ性によって成長が促進されています。これらの特徴は、本格的なアスリートや予算重視の消費者に響いています。さらに、粉末製品は正確な投与を可能にし、包装廃棄物を最小限に抑えることで、持続可能性への懸念に対応しつつ、大量使用者にとっての価値を高めています。

2. パッケージタイプ別: ボトルがリードし、パウチが台頭

ボトル包装は2024年に59.12%の市場シェアを維持しており、消費者の確立された親しみやすさと、硬質容器フォーマットに最適化された小売インフラを活用しています。この優位性は、再封可能性、ポーションコントロール、ブランド視認性の向上といった機能的利点によって支えられており、プレミアムポジショニング戦略と合致しています。同時に、パウチは6.10%のCAGR(2025-2030年)で最も急速に成長しているセグメントです。その成長は、持続可能性の利点、輸送コストの削減、環境意識の高い消費者にアピールする革新的なディスペンサーメカニズムによって推進されています。さらに、柔軟な包装は創造的なブランディングの機会を提供し、小売業者と消費者の両方にとって保管スペースの要件を削減します。

3. 流通チャネル別: スーパーマーケットが優勢、Eコマースが加速

スーパーマーケットおよびハイパーマーケットチャネルは2024年に48.70%の市場シェアを占めており、広範な製品品揃え、競争力のある価格設定、ワンストップショッピングを好む確立された消費者購買パターンを活用しています。これらのチャネルは、アイソトニックブランドの視認性を高め、クロスマーチャンダイジングの機会を提供し、衝動買いやブランド発見を促進します。オーストラリア統計局によると、オーストラリアのスーパーマーケットおよび食料品店の数は、2023年の9,393店から2024年には9,639店に増加しました。オンライン小売は、サブスクリプションモデル、まとめ買いの利便性、従来の小売マージンを排除するD2C(Direct-to-Consumer)関係によって促進され、6.92%のCAGR(2025-2030年)で最も急速に成長しているチャネルです。Eコマースプラットフォームは、パーソナライズされたマーケティング、顧客データ収集、ターゲットを絞った製品推奨を活用して、顧客維持と生涯価値を向上させています。

地域分析

1. 北米:

北米は2024年に52.68%のシェアを維持し、強力なスポーツ文化、高度な小売インフラ、プレミアムブランドの水分補給ソリューションへの支払い意欲に支えられ、市場をリードしています。この優位性は、主要ブランドによる長年のマーケティング努力と、アイソトニックドリンクを定期的なフィットネスルーチンに組み込む確立された消費習慣を反映しています。しかし、市場が成熟するにつれて、成長は量的な拡大からプレミアム製品の革新へと移行し、主要プレイヤー間の市場シェア競争が激化しています。

2. 欧州:

欧州は確立された市場であり、国によって多様な消費者嗜好と、製品開発およびマーケティング戦略を導くEU基準によって形成された規制枠組みが特徴です。この地域の成長機会は、クリーンラベルの革新と機能性成分の使用にあり、これは天然志向で健康重視の欧州消費者の嗜好と合致しています。欧州の文化的および規制的多様性は、個々の国の要件に合わせたローカライズされた製品開発とマーケティング戦略を必要とします。

3. 中東およびアフリカ:

中東およびアフリカは、2030年までに8.54%のCAGRが予測されており、最も急速に成長している地域です。この成長は、政府の健康イニシアチブ、スポーツ参加の増加、活動的なライフスタイルを好む人口動態トレンドによって推進されています。サウジアラビアとUAEでは、砂糖税がアイソトニック処方に従来のソフトドリンクに対する競争上の優位性をもたらし、カテゴリーの成長を促進し、プレミアム製品の採用を奨励しています。

4. アジア太平洋:

アジア太平洋地域では、フィットネスクラブ、ジム、スポーツ愛好家の増加がアイソトニックドリンクの需要を大幅に高めています。これらの飲料は、激しい身体活動中の迅速な水分補給と電解質補給能力が高く評価されています。

5. 南米:

南米は、経済成長が可処分所得の増加とスポーツ参加の拡大につながるにつれて、新たな機会を提供しています。ブラジルの回復力のある食品部門は、経済的課題の中でも飲料市場の拡大を支えています。この成長の可能性は、発展途上市場での地理的多様化と量的な拡大を求める国際ブランドを惹きつけています。

競合状況

アイソトニックドリンク市場は中程度の集中度を示しており、確立された多国籍飲料企業が市場シェアを支配しています。これらの新興プレイヤーは、デジタルマーケティングと有名人のエンドースメントを効果的に活用して存在感を確立しています。PepsiCoが所有するGatoradeは、長年にわたるアスリートとのパートナーシップと科学研究への多大な投資を通じて、リーダーシップの地位を維持しています。同様に、Coca-ColaによるBodyArmorの買収は、スポーツ水分補給セグメントへの戦略的焦点を強調しています。受託製造の利用可能性とソーシャルメディアマーケティングの有効性により、従来の参入障壁が低下し、小規模ブランドが迅速に市場に参入し、消費者の認知度を高めることが可能になっています。

企業は、垂直統合、プレミアム製品開発、地理的拡大を優先しています。既存の流通ネットワークを活用しつつ、新興市場での機会を模索しています。競争の激しい小売環境で差別化を図るため、企業はパフォーマンスの主張を裏付けるための臨床研究に投資しています。強力な研究開発能力を持つ組織は、特に規制遵守を乗り越える上で競争上の優位性を獲得しています。市場の主要プレイヤーには、PepsiCo Inc.、The Coca-Cola Company、Herbalife International Inc.、Suntory Holdings Limited、Bright Lifecare Pvt. Ltd.などが含まれます。これらの企業は、革新的な製品の導入、戦略的パートナーシップの形成、オンラインおよびオフラインマーケティングの強化を通じて、市場の成長を推進し、視認性と製品ポートフォリオを拡大しています。

パーソナライズされた栄養、持続可能なパッケージング、水分補給以外の特定の消費者の健康ニーズに対応する機能性成分の統合において、機会が生まれています。企業は、サプライチェーンを最適化し、消費者データを分析し、D2Cプラットフォームを開発するためにテクノロジーを採用しています。このアプローチは、従来の小売マージンへの依存を減らすだけでなく、顧客関係を強化します。FDAの新規食品成分に関するガイダンスは、イノベーションをサポートしつつ、規制関連の専門知識を持つ企業に有利なコンプライアンス要件を確立しています。

最近の業界動向

* 2025年7月: Evocusは、新しい電解質飲料「Hydration IV」を発売し、RTDセグメントに参入しました。この製品は、ブルーベリー、タンジェリン、クランベリー、ライム&ユズの4つのフレーバーで提供され、砂糖、カフェイン、保存料、人工着色料を一切使用しないクリーンラベル製品として宣伝されています。

* 2025年1月: Celsiusは、砂糖ゼロ、カフェインフリーの電解質パウダー「Celsius Hydration」を導入しました。フルーツパンチやレモンライムなどのフレーバーで提供され、Bビタミンとマグネシウム、カリウム、ナトリウムなどの必須電解質を含み、フィットネス活動と日常のルーチンの両方で水分補給をサポートするように設計されています。

* 2024年10月: Keurig Dr Pepperは、エナジードリンクメーカーGhostの株式60%を取得し、リフレッシュメント飲料ポートフォリオを強化し、特に若年層の間で急速に成長しているエナジードリンク市場を活用しています。

* 2024年6月: Sponsorは、タイ初の「Sponsor Isotonic」ドリンクを導入しました。「Less Sweet, Quickly Refreshing」という処方を特徴とし、若い世代の嗜好に合わせた製品です。

アイソトニック飲料市場に関するレポートの主要点を以下に要約いたします。

1. はじめに:市場の定義と調査範囲

本レポートは、運動中または運動後のアスリートの水分補給をサポートするために特別に調合されたスポーツドリンクであるアイソトニック飲料市場に焦点を当てています。これらの飲料は、1リットルあたり40gから80gの炭水化物を含み、エネルギー補給のために人体に必要な塩分と糖分を適切なバランスで配合している点が特徴です。

調査範囲としては、製品タイプ(液体、粉末、その他(ジェルなど))、包装タイプ(ボトル、缶、パウチ、アセプティックカートン)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネル)、および地理的地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別に市場を詳細に分析しています。各セグメントの市場規模は、金額(米ドル)で評価されています。

2. エグゼクティブサマリーと市場規模の予測

アイソトニック飲料の世界市場は、2025年には172.2億米ドルの規模に達し、2030年には218.5億米ドルへと成長することが予測されています。この成長は、健康とフィットネスへの意識の高まり、およびスポーツ活動の普及によって強く推進されています。

3. 市場の主要な推進要因

市場の成長を後押しする主な要因は多岐にわたります。

* 組織的なスポーツおよびフィットネスイベントへの参加者の増加: 健康志向の高まりとともに、スポーツイベントへの参加が活発化し、アイソトニック飲料の需要を押し上げています。

* アスリートを中心とした積極的なマーケティングとスポンサーシップ契約: 有名アスリートを起用したプロモーションやスポーツイベントへの協賛が、製品の認知度と消費を促進しています。

* 製品の革新とフレーバーの多様化: 消費者の嗜好に合わせた新しいフレーバーや機能性を持つ製品が継続的に開発され、市場の魅力を高めています。

* コンビニエンスストアにおけるRTD(Ready-To-Drink)製品ポートフォリオの拡大: 手軽に購入できるRTD形式のアイソトニック飲料がコンビニエンスストアで広く展開され、消費者の利便性を向上させています。

* 適切な水分補給と電解質バランスに対する意識の高まり: 健康維持やパフォーマンス向上における水分・電解質補給の重要性が広く認識されるようになりました。

* オーガニック、クリーンラベル、機能性成分へのトレンドの増加: 自然由来の成分や添加物の少ない製品、特定の健康効果を謳う機能性飲料への関心が高まっています。

4. 市場の主な阻害要因

一方で、市場の成長にはいくつかの課題も存在します。

* フレーバー付き機能性水の普及: アイソトニック飲料の代替品として、様々なフレーバーを持つ機能性水が市場に増え、競争が激化しています。

* 厳格な規制審査とコンプライアンス要件: 飲料の成分表示や健康強調表示に関する規制が厳しくなり、製品開発や販売に影響を与えています。

* 使い捨てPETボトルにおけるマイクロプラスチックへの懸念: 環境問題への意識の高まりから、使い捨てプラスチック容器の使用に対する懸念が消費者の間で広がっています。

* 成分の安全性と承認に関する課題: 新しい成分の導入には、安全性評価や規制当局からの承認プロセスが必要であり、製品開発の障壁となることがあります。

5. 地域別市場の動向と製品・包装のトレンド

地域別に見ると、北米がアイソトニック飲料市場において最も大きな収益シェアを占めており、2024年には世界の市場価値の52.68%を占めました。これは、同地域の根強いスポーツ文化と広範な小売流通網に支えられています。

製品フォーマット別では、粉末タイプが最も速い成長を遂げると予測されており、費用対効果の高さとカスタマイズの魅力から、2030年までに年平均成長率5.36%で増加すると見込まれています。

包装タイプに関しては、環境保護への圧力が高まる中、企業は軽量パウチやリサイクル可能なアルミニウム容器への移行を進めており、使い捨てPETボトルへの依存を段階的に減らす傾向にあります。

6. 競争環境と主要企業

アイソトニック飲料市場は競争が激しく、PepsiCo Inc.、The Coca-Cola Co.(Powerade, BodyArmor)、Suntory Holdings Limited、Monster Beverage Corp.(Reign, NOS)、Nestle SA(Nuun, Liquid I.V.)、Congo Brands(Prime Hydration)、Grupo Pisa(Electrolit)、Science in Sport plc、Otsuka Pharma(Pocari Sweat)など、グローバルな大手企業から専門ブランドまで、多数の企業が参入しています。レポートでは、これらの主要企業の市場集中度、戦略的動向、市場シェア分析、および各社の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品とサービス、最近の動向など)が提供されています。

7. 市場機会と将来展望

今後、アイソトニック飲料市場は、健康とウェルネスへの関心の高まり、スポーツ参加人口の増加、そして製品革新と持続可能性への取り組みを通じて、さらなる成長機会を追求していくと予想されます。特に、消費者の多様なニーズに応えるカスタマイズ可能な粉末製品や、環境負荷の低い包装ソリューションが、将来の市場を形成する重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 組織化されたスポーツおよびフィットネスイベントへの参加の増加

- 4.2.2 積極的なアスリート中心のマーケティングとスポンサーシップ契約

- 4.2.3 製品革新とフレーバーの多様化

- 4.2.4 コンビニエンスストアにおけるRTDポートフォリオの拡大

- 4.2.5 適切な水分補給と電解質バランスへの意識の高まり

- 4.2.6 オーガニック、クリーンラベル、機能性成分への傾向の高まり

-

4.3 市場の阻害要因

- 4.3.1 フレーバー付き機能性水の普及

- 4.3.2 厳格な規制審査とコンプライアンス

- 4.3.3 使い捨てPETボトルにおけるマイクロプラスチックの懸念

- 4.3.4 成分の安全性と承認における課題

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ

- 5.1.1 液体

- 5.1.2 粉末

- 5.1.3 その他(ジェル)

-

5.2 包装タイプ

- 5.2.1 ボトル

- 5.2.2 缶

- 5.2.3 パウチ

- 5.2.4 無菌カートン

-

5.3 流通チャネル

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 コンビニエンスストア

- 5.3.3 専門店

- 5.3.4 オンライン小売店

- 5.3.5 その他の流通チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 コロンビア

- 5.4.2.4 チリ

- 5.4.2.5 その他の南米地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 スウェーデン

- 5.4.3.8 ベルギー

- 5.4.3.9 ポーランド

- 5.4.3.10 オランダ

- 5.4.3.11 その他のヨーロッパ地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 タイ

- 5.4.4.5 シンガポール

- 5.4.4.6 インドネシア

- 5.4.4.7 韓国

- 5.4.4.8 オーストラリア

- 5.4.4.9 ニュージーランド

- 5.4.4.10 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 サウジアラビア

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ペプシコ社

- 6.4.2 コカ・コーラ社(パワーエード、ボディアーマー)

- 6.4.3 サントリーホールディングス株式会社

- 6.4.4 モンスタービバレッジ社(レイン、NOS)

- 6.4.5 ネスレSA(ヌーン、リキッドI.V.)

- 6.4.6 コンゴブランズ(プライムハイドレーション)

- 6.4.7 グルポ・ピサ(エレクトロリット)

- 6.4.8 サイエンス・イン・スポーツplc

- 6.4.9 HIGH5 スポーツニュートリション

- 6.4.10 ライテラインLLC

- 6.4.11 バイタライトスポーツニュートリション

- 6.4.12 OSHEE ポルスカ

- 6.4.13 大塚製薬(ポカリスエット)

- 6.4.14 バイオスチールスポーツニュートリション

- 6.4.15 6D スポーツニュートリション

- 6.4.16 アルティマ・リプレニッシャー

- 6.4.17 アイソスター

- 6.4.18 サイトスポーツ(マッスルミルク)

- 6.4.19 アボット・ラボラトリーズ(ペディアライトスポーツ)

- 6.4.20 グランビアplc(オプティマムニュートリションハイドレート)

- 6.4.21 ハーバライフインターナショナル社

- 6.4.22 ブライトライフケアPvt. Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

アイソトニック飲料は、私たちの身体の水分補給と電解質バランスの維持に特化した機能性飲料の一種で、「等張性飲料」とも称されます。その最大の定義的特徴は、体液(血液や細胞外液)とほぼ同じ浸透圧を持つ点にあります。これにより、摂取した水分や電解質、糖質が胃から小腸へとスムーズに移行し、効率良く体内に吸収されることが期待されます。特に、発汗によって失われやすいナトリウムやカリウムといった電解質、そしてエネルギー源となる糖質が適切な濃度で配合されており、これらが水分の吸収を促進する役割も果たしています。

アイソトニック飲料の種類は多岐にわたりますが、最も代表的なのはスポーツドリンクです。運動中に失われる水分と電解質、そしてエネルギーを補給するために開発されたもので、ポカリスエットやアクエリアスなどがその典型例です。これらは、運動によるパフォーマンス低下を防ぎ、疲労回復を助ける目的で広く利用されています。また、厳密には経口補水液は低張性であることが多いですが、一般的な「水分補給飲料」として、体調不良時や日常の軽度な脱水状態に対応する目的でアイソトニックに近い組成の飲料も存在します。これらは、スポーツシーンだけでなく、日常生活における様々な水分補給のニーズに応える形で提供されています。

アイソトニック飲料の主な用途は、大きく分けて三つあります。一つ目は、運動時の水分・電解質・エネルギー補給です。特に、30分以上の比較的長時間にわたる運動や、高温多湿な環境下での運動では、大量の汗とともに水分と電解質が失われ、エネルギーも消費されます。アイソトニック飲料は、これらを効率的に補給することで、脱水症状や熱中症の予防、筋肉の痙攣防止、そして運動パフォーマンスの維持・向上に貢献します。二つ目は、体調不良時の水分補給です。発熱、下痢、嘔吐などにより体内の水分や電解質が失われやすい状況において、アイソトニック飲料は、水だけを摂取するよりも効率的に体液バランスを回復させる助けとなります。ただし、重度の脱水症状には医療機関の指示に従うことが重要です。三つ目は、日常的な水分補給です。特に夏場の暑い日や、入浴後など、汗をかきやすい状況での水分補給に適しています。ただし、糖質が含まれているため、過剰な摂取はカロリーオーバーにつながる可能性があり、日常的な水分補給の基本は水であることを忘れてはなりません。

アイソトニック飲料の開発には、様々な関連技術が用いられています。最も重要なのは、体液に近い浸透圧を実現するための電解質と糖質の配合技術です。ナトリウム、カリウム、カルシウム、マグネシウムなどの電解質は、その種類と濃度が水分の吸収効率や体液バランスに大きく影響します。また、糖質の種類(ブドウ糖、果糖、マルトデキストリンなど)やその配合比率も重要です。これらはエネルギー源となるだけでなく、ナトリウムと共に水分の吸収を促進する「共輸送」というメカニズムに関与しています。さらに、飲みやすさを追求するためのフレーバー技術や、保存性を高めるための殺菌・充填技術も不可欠です。近年では、より自然な甘味料の使用や、アミノ酸、ビタミン、クエン酸などの機能性成分を付加する技術も進化しており、消費者の多様なニーズに応える製品開発が進められています。

アイソトニック飲料の市場背景は、スポーツ科学の発展と健康志向の高まりとともに形成されてきました。世界的には1960年代にアメリカでゲータレードが誕生し、スポーツドリンクの概念が確立されました。日本では、1980年代に大塚製薬のポカリスエット、その後コカ・コーラのアクエリアスなどが登場し、市場を牽引してきました。これらの製品は、単なる喉の渇きを潤す飲料としてだけでなく、「失われたものを補給する」という明確な機能性を訴求することで、消費者に広く受け入れられました。現在、アイソトニック飲料市場は、清涼飲料市場の中でも特に成長が期待される分野の一つです。健康意識の高まりから、運動習慣を持つ人々が増加していること、また熱中症対策としての需要が年々高まっていることが背景にあります。主要メーカーは、定番商品の改良に加え、低カロリー・ゼロカロリー製品、特定保健用食品(トクホ)や機能性表示食品としての展開、さらには環境に配慮したパッケージングなど、多角的なアプローチで市場の拡大を図っています。

アイソトニック飲料の未来展望としては、さらなる機能性の追求とパーソナライゼーションが挙げられます。一つは、特定の運動強度や時間、個人の体質に合わせたカスタマイズされた飲料の開発です。例えば、遺伝子情報やウェアラブルデバイスから得られる生体データに基づいて、最適な電解質バランスや糖質の種類、アミノ酸などを配合した飲料が提供されるようになるかもしれません。二つ目は、単なる水分・電解質補給に留まらない、より高度な機能性付与です。疲労回復を促進する成分、集中力を高める成分、腸内環境を整える成分など、様々な健康効果を付加した「次世代型アイソトニック飲料」が登場する可能性があります。三つ目は、天然由来成分への回帰と持続可能性への配慮です。人工甘味料や着色料を避け、自然な素材を用いた製品や、環境負荷の低い製造プロセス、リサイクル可能な容器の開発がさらに進むでしょう。また、粉末タイプや濃縮タイプなど、持ち運びや保存に便利な形態の多様化も進み、消費者のライフスタイルに合わせた選択肢が広がっていくと考えられます。科学技術の進歩と消費者の健康意識の変化が、アイソトニック飲料の進化を今後も加速させていくことでしょう。