マテリアルズインフォマティクス市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

マテリアルズインフォマティクス市場レポートは、コンポーネント(ソフトウェアとサービス)、導入形態(クラウドベースとオンプレミス)、用途(材料発見と設計、配合最適化、プロセス最適化とスケールアップなど)、エンドユーザー産業(化学品と先端材料、医薬品とライフサイエンスなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マテリアルズインフォマティクス市場の概要:2025年から2030年の展望

市場規模と成長予測

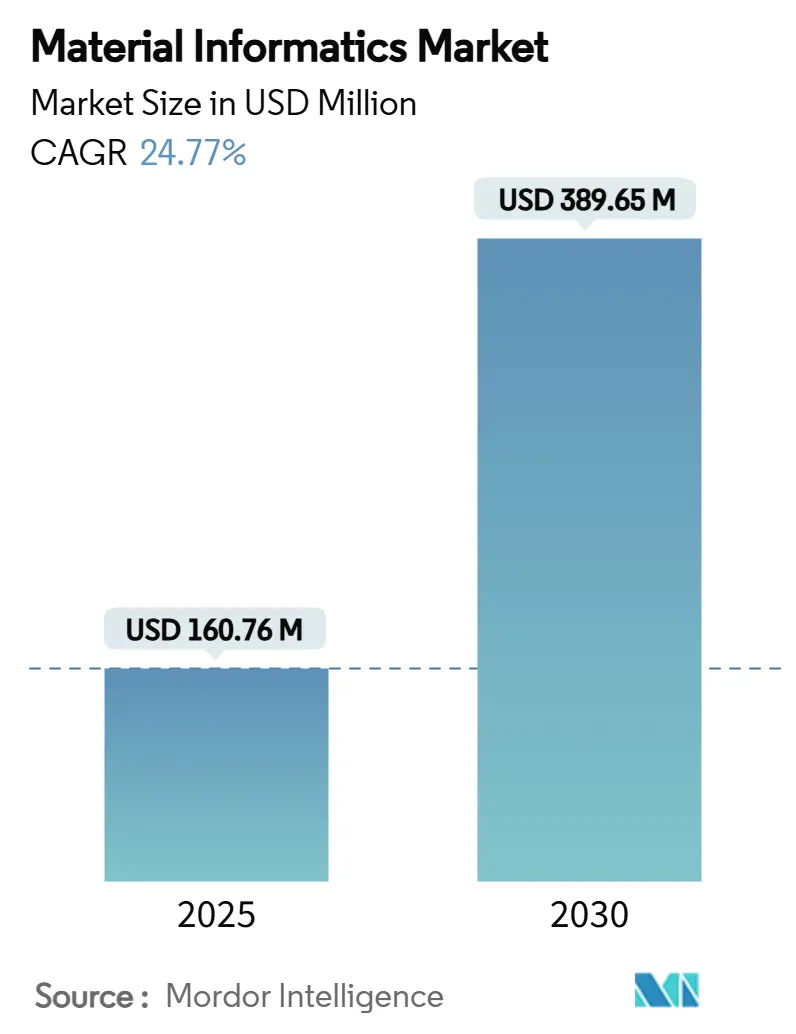

マテリアルズインフォマティクス市場は、2025年には1億6,076万米ドルに達し、2030年には3億8,965万米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は24.77%と非常に高い伸びが期待されています。この力強い成長は、人工知能(AI)、高性能コンピューティング(HPC)、材料科学の融合によって推進されており、これにより材料発見のサイクルが短縮され、実験コストが削減されています。

主要な市場動向と推進要因

1. AIによる材料研究開発のコスト・サイクルタイム圧縮:

自律型実験プラットフォームは、閉ループロボット工学、アクティブラーニングアルゴリズム、データリポジトリへの直接リンクを通じて、合成から特性評価までの期間を数ヶ月から数日に短縮しています。これにより、科学者は反復的な特性評価作業の80%から解放され、仮説構築に集中できるようになります。このようなプラットフォームを導入した企業は、新製品の市場投入までの時間を10分の1に短縮し、従来の試行錯誤ではコストがかかりすぎて不可能だった組成空間の探索を可能にしています。

2. 配合最適化におけるデジタルツインの採用拡大:

マルチスケールデジタルツインは、組成・プロセス・特性の関係をシミュレートし、物理的な試行を行う前にパラメータ調整を可能にします。材料情報ツインテトラヘドラのようなフレームワークは、材料科学と情報科学の分野を結びつけ、発見コストを削減します。規制産業では、試験回数の削減(配合コストを30~50%削減)という点でこのアプローチを高く評価しています。

3. 2023年以降の材料科学スタートアップへのVC資金流入の急増:

AI対応プラットフォームに対する投資家の関心はゲノミクス分野に匹敵するとされ、生成モデル、自律合成、専門データベースに資金が投入されています。これにより、野心的なプログラムのリスクが軽減され、スタートアップは株式インセンティブを通じて優秀な科学者を引き付けることができます。

4. 実験室ロボット工学と自動合成との統合:

自律型ラボは、強化学習と協働ロボットを組み合わせ、24時間365日稼働し、リアルタイムデータを予測モデルに供給します。初期の導入は溶液相化学に焦点を当てていますが、固体合成や高度な特性評価を追加するシステムも登場し、量子ドットやバッテリー材料への適用範囲を広げています。

5. 重要材料安全保障のための国家ミッションプログラム:

米国エネルギー省が重要材料サプライチェーン研究施設に7,500万米ドルを割り当てるなど、各国政府がAIを活用した材料評価を支援しています。

6. 特性予測を可能にする生成基盤モデル:

AIの進化により、材料の特性予測がより高度になり、研究開発の効率化に貢献しています。

市場の阻害要因

1. データ不足とサイロ化された独自データベース:

ほとんどの実験データセットは企業内に保管されており、モデルの汎用性を制限し、バイアスを増幅させています。計算リポジトリは再現性の課題に直面し、高次元のメタデータが不足していることがよくあります。共有データベースの取り組みは、特に量子材料や持続可能な化学の分野で、競争上の懸念により停滞しています。

2. 高価値実験データの共有に対する知的財産関連の躊躇:

企業は競争優位性を維持するため、貴重な実験データの共有に慎重であり、これが市場全体のデータエコシステムの発展を妨げています。

3. 材料科学に精通したデータサイエンティストの不足:

材料の基礎知識と機械学習を融合させた学際的なスキルセットを持つ人材は依然として希少です。カリキュラムのギャップにより、卒業生はデータ中心のタスクに対応できていない現状があります。企業は社内研修に多大な投資を行い、高額な給与を提示していますが、プロジェクトの遅延や予算の膨張につながっています。

4. クラウドHPCリソースの高額な初期費用:

特に中小企業や学術機関にとって、クラウドベースの高性能コンピューティングリソースの導入には高額な初期費用がかかることが障壁となっています。

セグメント分析

1. コンポーネント別:ソフトウェアの優位性とサービスの成長

2024年にはソフトウェアソリューションが市場シェアの59.26%を占め、採用の基盤となっています。ベンダーは、データ、機能、モデル、アプリケーションを接続するクラウドネイティブハブを提供しています。サービスは25.71%のCAGRで急速に成長しており、企業は特注のモデルチューニングやワークフロー統合を求めています。

2. 展開モード別:クラウドがアクセスを促進

2024年にはクラウドインフラが市場規模の65.80%を占め、従量課金制のHPCを提供することで、量子レベルの計算を民主化しています。弾力的なスケーリングにより、計算負荷をプロジェクトのニーズに合わせ、設備投資を不要にします。セキュリティに敏感な分野では依然としてオンプレミスが好まれますが、プロバイダーは専用環境やコンプライアンス認証で対応しています。

3. アプリケーション別:発見が先行し、生成設計が加速

2024年には材料発見と設計機能が市場シェアの32.67%を占め、計算スクリーニングと特性予測の入り口となっています。配合最適化がこれに続き、成熟産業におけるコスト、性能、持続可能性のトレードオフをターゲットにしています。生成設計は26.25%のCAGRで最も速く成長しており、逆設計アルゴリズムが成熟しています(例:DELID技術は高価な量子計算なしで88%の光学特性予測精度を達成)。

4. エンドユーザー産業別:化学品が主導し、航空宇宙が上昇

2024年には化学品および先端材料企業が市場規模の29.80%を占め、AIツールを活用して広大な組成空間を探索し、持続可能な代替品を開発しています。航空宇宙および防衛分野は27.3%のCAGRを記録しており、積層造形やマルチスケールモデリングが主流の設計フローに組み込まれています。医薬品、エネルギー、エレクトロニクス、自動車産業もそれぞれインフォマティクスを活用しています。

地域分析

1. 北米:最大の市場

2024年には北米が市場シェアの35.80%を占めました。米国エネルギー省は、国内のレジリエンス強化のため、重要材料サプライチェーン研究施設に7,500万米ドルを割り当てています。カナダは鉱業データ専門知識を、メキシコは製造能力を提供し、大陸全体のイノベーションを促進しています。

2. アジア太平洋:最も急速に成長する市場

アジア太平洋地域は、2030年までに26.45%のCAGRで最も急速に成長する地域と予測されています。中国は材料イノベーションを自給自足の柱と位置づけ、国家的なHPCおよびAI投資によって支えられています。日本の物質・材料研究機構(NIMS)は、3,000の潜在的な新相をマッピングし、地域の科学的深さを示しています。インドの国家スーパーコンピューティングミッションは、計算能力を拡大し、オープンソースプラットフォームの開発を促進しています。

3. ヨーロッパ:堅調な地位

ヨーロッパは、持続可能性の義務と協調的な研究開発プログラムによって堅調な地位を維持しています。ドイツの自動車および航空宇宙産業は軽量複合材料にインフォマティクスを導入し、英国は金融と研究人材を、フランスは高級材料と航空材料を進歩させています。

競争環境

市場は中程度の断片化が見られますが、統合の傾向が加速しています。水平プラットフォームプロバイダーはクロス材料機能を完璧にし、垂直専門家はバッテリーカソードやポリマー添加剤などの分野に集中しています。化学大手はAIスタートアップをライセンス供与または買収し、能力を内製化し、サプライチェーンを保護しています。差別化は、モデルの精度、データ管理、非コーダーにとっての使いやすさに依存しています。

独自のデータベースは依然として高価値資産であり、ベンダーはこれらを強化学習やグラフニューラルネットワークと組み合わせて、競合他社に先駆けて構造と特性の関係を予測しています。クラウドハイパースケーラーとラボ自動化企業間の戦略的提携により、インフォマティクスは研究開発パイプラインに深く組み込まれています。シミュレーションから自動合成までワークフローが閉ループ化するにつれて、タイム・トゥ・バリューが主要な競争指標となります。

人材は依然として制約要因であり、企業は希少な材料データサイエンティストを高額なパッケージで引き抜いたり、研修アカデミーに投資したりしています。大学とのパートナーシップは、卒業生への早期アクセスと共同知的財産を可能にし、オープンソースへの貢献はブランドの権威を築き、コミュニティのイノベーションを引き付けます。次の段階では、データセット、ロボット工学インフラ、AIスタックを統合したフルサービススイートの合併が見られる可能性があります。

最近の業界動向

* 2025年7月: 日本の物質・材料研究機構(NIMS)は、85,320の組み合わせから3,000の新しい相を予測する機械学習マップを公開し、磁性材料や熱電材料の発見を効率化しました。

* 2025年7月: 韓国の科学者たちは、量子計算なしで88%の光学特性予測精度を達成するDELID AIを発表し、これまでのベンチマークを2倍にしました。

* 2025年3月: BASFは、2024年の研究開発費として21億ユーロ(23億米ドル)を計上し、バッテリー材料と持続可能な製品に重点を置くことを確認しました。

* 2025年1月: 米国保健福祉省は、医療発見とケア提供におけるAIの責任ある展開のためのAI戦略を発表しました。

この市場は、技術革新と産業界のニーズが融合し、今後も大きな成長が期待される分野です。

このレポートは、グローバルマテリアルインフォマティクス市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、推進要因、阻害要因、規模と成長予測、競争環境、そして将来の展望までを詳細に網羅しています。

エグゼクティブサマリーと市場規模の予測:

マテリアルインフォマティクス市場は、2025年には1億6,076万米ドルに達し、2030年までには3億8,965万米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は24.77%と、非常に高い伸びを示す見込みです。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

1. AIを活用した材料研究開発におけるコストとサイクルタイムの圧縮。

2. 配合最適化のためのデジタルツイン技術の採用増加。

3. 2023年以降、材料科学分野のスタートアップへのベンチャーキャピタル(VC)資金が急増していること。

4. ラボロボティクスと自動合成技術との統合の進展。

5. 重要材料の安全保障に関する国家ミッションプログラムの推進。

6. 生成基盤モデルが材料特性予測の可能性を広げていること。

市場の阻害要因:

一方で、市場の成長を妨げる課題も存在します。

1. データ不足と、企業独自のデータベースがサイロ化されていること。

2. 知的財産(IP)関連の懸念から、価値の高い実験データの共有に躊躇があること。

3. 材料科学に精通したデータサイエンティストの不足。

4. クラウドベースの高性能計算(HPC)リソース導入における高額な初期費用。

市場のセグメンテーション:

市場は以下の主要な側面から詳細に分析されています。

* コンポーネント別:

* ソフトウェア: 2024年には市場シェアの59.26%を占める主要セグメントです。

* サービス: 2030年まで25.71%の最速CAGRで成長すると予測されています。

* 展開モード別:

* クラウドベース: 従量課金制で柔軟なHPC容量を提供し、初期費用を削減できるため、中小企業でも量子レベルのシミュレーションが可能になることから、成長が期待されています。

* オンプレミス

* アプリケーション別:

* 材料の発見と設計

* 配合の最適化

* プロセスの最適化とスケールアップ

* 代替材料の特定

* 故障解析と予知保全

* エンドユーザー産業別:

* 化学品および先端材料

* 医薬品およびライフサイエンス

* エネルギーおよび電力(バッテリー、燃料電池など)

* エレクトロニクスおよび半導体

* 自動車および輸送

* 航空宇宙および防衛

* 地域別:

* アジア太平洋地域: 大規模な政府の研究開発投資と製造業の需要により、2030年まで26.45%のCAGRで最も急速に成長する地域と予測されています。

* 北米、南米、ヨーロッパ、中東、アフリカも詳細に分析されています。

競争環境:

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析、そしてCitrine Informatics Inc.、Exabyte Inc.、Schrödinger, Inc.、ANSYS, Inc.、Dassault Systèmes SE、NVIDIA Corporation、International Business Machines Corporation、DeepMind Technologies Limitedなど、主要な企業プロファイルが詳細に記述されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

市場機会と将来の展望:

レポートは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及し、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 材料研究開発におけるAI主導のコストとサイクルタイムの短縮

- 4.2.2 配合最適化のためのデジタルツインの採用増加

- 4.2.3 2023年以降の材料科学スタートアップへのVC資金調達の急増

- 4.2.4 実験室ロボット工学と自動合成との統合

- 4.2.5 重要材料のセキュリティに関する国家ミッションプログラム

- 4.2.6 特性予測を可能にする生成基盤モデル

-

4.3 市場の阻害要因

- 4.3.1 データ不足とサイロ化された独自データベース

- 4.3.2 知的財産関連の、高価値実験データ共有へのためらい

- 4.3.3 材料に精通したデータサイエンティストの不足

- 4.3.4 クラウドHPCリソースの高額な初期費用

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

-

5.2 展開モード別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

-

5.3 アプリケーション別

- 5.3.1 材料の発見と設計

- 5.3.2 配合の最適化

- 5.3.3 プロセスの最適化とスケールアップ

- 5.3.4 代替材料の特定

- 5.3.5 故障解析と予知保全

-

5.4 エンドユーザー産業別

- 5.4.1 化学品および先端材料

- 5.4.2 医薬品およびライフサイエンス

- 5.4.3 エネルギーおよび電力(バッテリー、燃料電池)

- 5.4.4 エレクトロニクスおよび半導体

- 5.4.5 自動車および輸送

- 5.4.6 航空宇宙および防衛

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Citrine Informatics Inc.

- 6.4.2 Exabyte Inc.

- 6.4.3 MaterialsZone Ltd.

- 6.4.4 Kebotix Inc.

- 6.4.5 Intellegens Limited

- 6.4.6 Aionics Inc.

- 6.4.7 Schrödinger, Inc.

- 6.4.8 ANSYS, Inc.

- 6.4.9 Dassault Systèmes SE

- 6.4.10 Siemens Industry Software Inc.

- 6.4.11 Hitachi High-Tech Corporation

- 6.4.12 NVIDIA Corporation

- 6.4.13 International Business Machines Corporation

- 6.4.14 DeepMind Technologies Limited

- 6.4.15 The Dow Chemical Company

- 6.4.16 Toyota Research Institute, Inc.

- 6.4.17 LG Chem Ltd.

- 6.4.18 Samsung SDI Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マテリアルズインフォマティクス(MI)とは、情報科学、特にデータ科学や人工知能(AI)技術を駆使して、材料の探索、設計、開発、製造プロセス最適化を加速する学際的な研究分野でございます。従来の試行錯誤や経験則に頼る材料開発プロセスを、データ駆動型のアプローチへと変革することを目指しております。具体的には、実験データ、計算データ、文献データなどを統合・解析し、材料の構造と特性の関係をモデル化することで、目的の特性を持つ材料を効率的に探索・設計することが可能になります。これにより、開発期間の大幅な短縮とコスト削減が期待され、新材料開発におけるパラダイムシフトとして世界的に注目を集めております。

マテリアルズインフォマティクスにはいくつかの主要なアプローチがございます。一つ目は「データ駆動型MI」で、これは既存の大量の実験データや計算データを用いて、機械学習モデルを構築し、材料特性の予測や新材料の探索を行うものです。回帰分析、分類、クラスタリング、深層学習などが用いられ、データから直接的なパターンや相関関係を抽出します。二つ目は「物理モデル統合型MI」で、物理法則や化学反応の原理に基づいたシミュレーション(第一原理計算、分子動力学、有限要素法など)とデータ科学を組み合わせるアプローチです。物理的な制約をモデルに組み込むことで、より高精度で汎用性の高い予測が可能となり、データの不足を補う役割も果たします。三つ目は「逆設計型MI」で、これは目的とする材料特性から出発し、その特性を実現する材料組成や構造を逆算的に設計するアプローチです。生成モデルや最適化アルゴリズムが活用され、これまでの順方向的な材料開発とは異なる発想で新材料を創出します。さらに、材料の製造プロセスにおけるデータを解析し、プロセスの最適化や品質管理を行う「プロセスインフォマティクス」もMIの重要な一分野でございます。

マテリアルズインフォマティクスの用途は非常に多岐にわたります。最も代表的なのは、触媒、電池材料、半導体材料、構造材料、医療材料など、多岐にわたる分野での新材料の探索・開発でございます。特定の機能を持つ新材料を効率的に見つけ出すために利用され、開発期間を大幅に短縮します。また、未知の材料や未測定の条件下での材料特性(強度、導電性、熱伝導性、耐久性など)を高精度で予測することも可能です。複数の特性を同時に満たす最適な材料組成や構造を設計する「材料設計の最適化」にも貢献し、材料の合成条件や加工条件を最適化することで、品質向上、コスト削減、生産性向上に寄与します。製造過程で発生する不良の原因を特定し、品質管理を強化する不良解析や、既存の材料に新たな機能を追加したり、性能を向上させたりするための指針を提供することも重要な用途でございます。

マテリアルズインフォマティクスを支える関連技術も多岐にわたります。中核をなすのは「データサイエンス・機械学習」であり、回帰分析、分類、クラスタリング、深層学習(ニューラルネットワーク)、強化学習などが活用されます。これらの技術は、材料データから有用な知見を引き出し、予測モデルを構築するために不可欠です。次に、「データベース技術」は、材料データ(組成、構造、特性、製造条件など)を効率的に蓄積、管理、検索するための基盤であり、高品質な材料データベースの構築がMIの成功には欠かせません。また、「計算科学・シミュレーション」は、第一原理計算、分子動力学シミュレーション、有限要素法などを用いて、材料のミクロからマクロまでの挙動を予測する技術であり、MIのモデル構築のためのデータ生成や、モデルの検証に用いられます。さらに、「高分解能分析技術」として、透過型電子顕微鏡(TEM)、X線回折(XRD)、核磁気共鳴(NMR)などがあり、これらは材料の構造や組成を詳細に解析し、MIモデルの入力データや検証データを提供します。近年では、MIが提案した材料を迅速に合成・評価するサイクルを構築するために、「ロボット・自動化技術」を用いた材料合成や評価実験の自動化、いわゆる「マテリアルズ・アクセラレーション・プラットフォーム」との連携も進んでおります。大規模なデータ処理やAIモデルの学習に必要な計算リソースを提供する「クラウドコンピューティング」も、MIの発展を支える重要なインフラ技術でございます。

マテリアルズインフォマティクスが注目される市場背景には、いくつかの要因がございます。第一に、現代社会では新製品のライフサイクルが短くなり、材料開発においても迅速な市場投入が求められております。MIは開発期間を大幅に短縮し、研究開発コストを削減する可能性を秘めており、この要求に応えるものとして期待されております。第二に、実験装置の高性能化や計算科学の進展により、材料に関するデータが爆発的に増加しております。これらの膨大なデータを有効活用し、新たな価値を創出する手段としてMIが注目されております。第三に、深層学習をはじめとするAI技術の目覚ましい発展と、その応用範囲の拡大がMIの実現を強力に後押ししております。第四に、環境負荷の低い材料、省エネルギー材料、リサイクル可能な材料などの開発が喫緊の課題となっており、MIはこれらの持続可能な社会への貢献に資するツールとして期待されております。最後に、各国が材料開発競争を繰り広げる中で、MIは競争優位性を確立するための重要な戦略ツールと位置づけられており、国際的な開発競争が激化していることも背景にございます。

マテリアルズインフォマティクスの将来展望は非常に明るく、大きな可能性を秘めております。今後は、MIが提案した材料を自動で合成・評価する「自律型材料開発システム」の実現が期待されており、これにより開発サイクルが劇的に加速すると考えられます。また、原子レベルからマクロレベルまで、また複数の物理現象を統合的に扱う「マルチスケール・マルチフィジックス対応」のMIモデルの構築が進むでしょう。これにより、より複雑な材料システムや現象を正確に予測・設計できるようになります。MIモデルがなぜ特定の予測や提案を行ったのかを人間が理解できる形で提示する「説明可能なAI(Explainable AI, XAI)」の導入も重要になります。これにより、研究者の知見との融合がよりスムーズになり、MIの信頼性が向上します。異なる研究機関や企業間で材料データを共有し、MIの精度と汎用性を高めるための「データ共有と標準化」の取り組みも加速するでしょう。MIを使いこなせるデータサイエンスと材料科学の両方の知識を持つ「新たな材料科学者の育成」も不可欠となります。現在は研究開発段階が多いですが、今後は製造現場での品質管理やプロセス最適化、さらには製品設計段階での材料選定など、より広範な産業分野での「社会実装の拡大」が進むと予想されます。一方で、データプライバシー、AIの判断の責任、技術の誤用など、MIの普及に伴う倫理的・社会的な課題への対応も重要な課題として認識され、その解決に向けた議論が進むことでしょう。