クリーンルーム消耗品市場:規模・シェア分析、成長トレンド・予測 (2025年~2030年)

クリーンルーム消耗品市場レポートは、製品(安全消耗品、クリーニング消耗品、クリーンルーム文具)、用途(半導体およびマイクロエレクトロニクス、医薬品およびバイオテクノロジー製造など)、および地域(北米、ヨーロッパ、南米、アジア太平洋、中東およびアフリカ)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クリーンルーム消耗品市場の概要

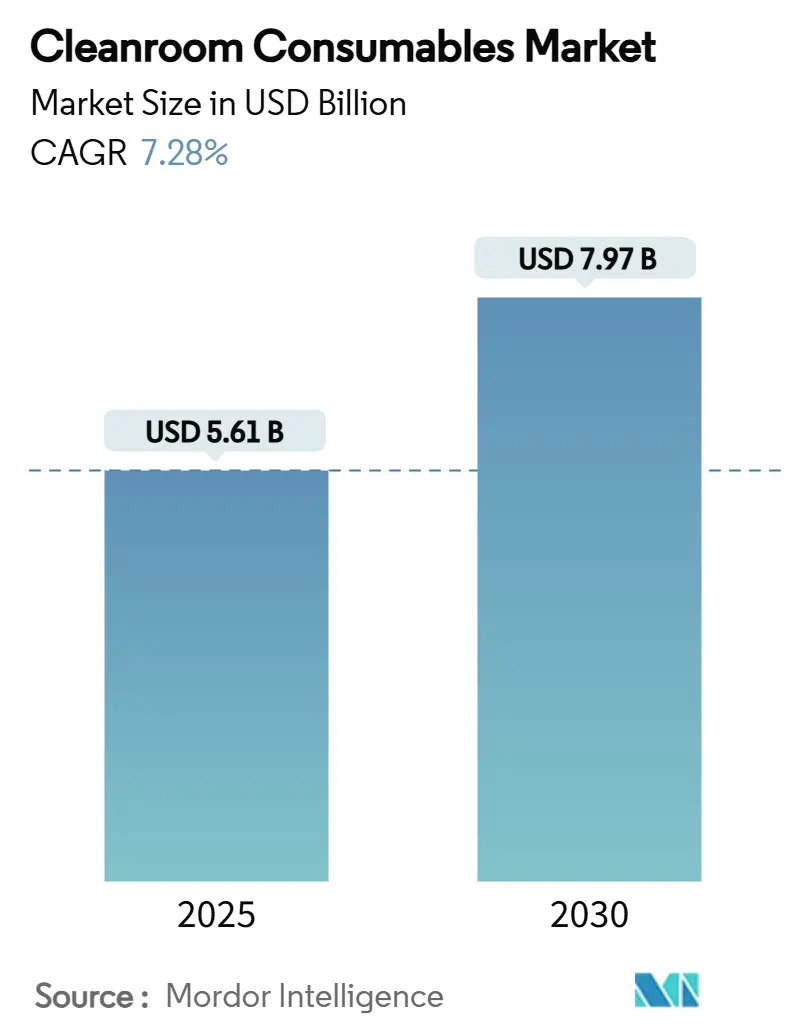

クリーンルーム消耗品市場は、2025年に56.1億米ドルに達し、2030年までに79.7億米ドルに成長すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は7.28%です。この堅調な成長は、先進的な半導体製造施設への大規模な投資、より厳格な無菌医薬品規制、および電気自動車用バッテリー工場の増加によって支えられています。市場は、300mmウェハー製造装置への支出増加、改訂されたEU GMP Annex 1に基づく使い捨て衣料品の需要拡大、細胞・遺伝子治療施設における特殊ワイプの採用拡大から恩恵を受けています。また、エネルギー効率の観点から、エネルギー集約型の再利用可能な衣料品から、洗濯負荷を削減する検証済みの使い捨て製品への移行が進んでいることも市場を後押ししています。主要な買収により製品の幅と製造規模が強化され、競争が激化しています。さらに、地域的なインセンティブが、重要な汚染管理品目の国内サプライチェーンを加速させています。

調査期間は2019年から2030年で、市場規模(2025年)は56.1億米ドル、市場規模(2030年)は79.7億米ドルと予測されています。この期間の成長率は7.28%のCAGRです。地域別では、アジア太平洋地域が最速の成長市場であり、最大の市場でもあります。市場集中度は中程度と評価されています。

主要なレポートのポイント

製品カテゴリ別では、安全消耗品が2024年にクリーンルーム消耗品市場シェアの57.3%を占めました。洗浄消耗品は2030年までに8.4%のCAGRで拡大すると予測されています。

用途別では、医薬品・バイオテクノロジー分野が2024年にクリーンルーム消耗品市場規模の31.4%を占めました。自動車・バッテリー製造は2030年までに7.8%の最速CAGRを記録すると予測されています。

地域別では、アジア太平洋地域が2024年に収益シェアの41.7%を占めました。南米は予測期間中に8.6%の最高CAGRを記録すると予想されています。

グローバルクリーンルーム消耗品市場のトレンドと洞察

推進要因

* アジアにおける半導体製造能力の拡大:

アジア太平洋地域における半導体製造能力の拡大は、クリーンルーム消耗品市場の主要な推進要因の一つです。世界的なウェハー製造能力は、2024年に6%、2025年には7%増加し、月間3370万枚に達すると予測されています。特に、先進的な5nmノードは2024年に13%の成長が見込まれており、これにより、サブミクロン粒子除去用に設計された高性能な手袋、衣料品、ワイプの需要が大幅に増加しています。中国の製造能力は2025年までに14%増加する見込みであり、台湾や韓国も最先端の製造ラインを強化しています。また、AIワークロード向けの高帯域幅DRAMを生産するメモリメーカーも、クリーンルーム消耗品市場全体でバリアグレードの消耗品に対する安定した需要を支えています。この推進要因は、CAGRに+1.8%の影響を与え、主にアジア太平洋地域に影響を及ぼしますが、北米にも波及効果があります。影響期間は中期(2~4年)と見られています。

* EU GMP Annex 1の厳格な改訂:

2023年8月に発効した59ページにわたるEU GMP Annex 1の改訂版は、汚染管理戦略、グレードAエリアでのバイオバーデンゼロ、RABSアイソレーターの広範な使用を義務付けています。このEUガイドラインは、世界中の製薬工場に対し、微生物および粒子閾値を満たす検証済みの使い捨てカバーオールと無菌ワイプへのアップグレードを促し、切り替え時間の短縮と文書化の簡素化を実現しています。1~2年の遵守期限は、すでに使い捨てガウンやプレサチュレートワイパーの大量注文を促進し、クリーンルーム消耗品市場の勢いを強化しています。この推進要因は、CAGRに+1.5%の影響を与え、欧州が主要な影響地域ですが、世界的に採用が進んでいます。影響期間は短期(2年以内)と予測されています。

* 細胞・遺伝子治療施設の増加:

2032年までに319.2億米ドルと評価されるウイルスベクターおよび自己細胞治療のCDMOプラントパイプラインは、厳格な分離を伴うグレードC/Dスイートに依存しています。使い捨てポリエステル-セルロースワイプは、多モード施設での製品間の交差汚染を最小限に抑え、バッチサイクルの加速により1平方フィートあたりの消費強度を高めます。このようなダイナミクスは、サイトあたりの消耗品支出の構造的な増加につながり、クリーンルーム消耗品市場の拡大を支えています。この推進要因は、CAGRに+1.2%の影響を与え、北米が主要な影響地域ですが、欧州にも拡大しています。影響期間は中期(2~4年)と予測されています。

* COVID-19ワクチン施設の迅速な立ち上げ:

この推進要因は、CAGRに+0.9%の影響を与え、世界の新興市場に影響を及ぼします。影響期間は短期(2年以内)と予測されています。

* 自動車産業の電化:

電気自動車用リチウムイオンパックの生産を目標とするギガファクトリープロジェクトは、ISOクラス5-8のセルと相対湿度1%未満のドライルームを必要とします。スペインからスカンジナビアに至るバッテリー工場では、特殊な手袋、帯電防止マット、イオン抽出制御ワイプが指定されています。カナダのNextStar施設だけでも450万平方フィートが建設中であり、欧州および北米の汚染管理製品ベンダーは、新たなクリーンルーム消耗品市場の需要を満たすために生産を拡大しています。この推進要因は、CAGRに+1.1%の影響を与え、欧州が主要な影響地域ですが、中国が二次的な影響地域です。影響期間は長期(4年以上)と予測されています。

* アウトソーシングされたフィル・フィニッシュサービスの増加:

この推進要因は、CAGRに+1.0%の影響を与え、世界的に、特にCDMOハブに集中して影響を及ぼします。影響期間は中期(2~4年)と予測されています。

抑制要因

* ニトリルおよびラテックス原材料価格の変動:

ニトリルおよびラテックス原材料価格の変動は、クリーンルーム消耗品市場における重要な抑制要因となっています。特にニトリルブタジエンゴム(NBR)の不足は深刻で、米国政府は連邦政府の手袋購入に対して供給免除を発行せざるを得ない状況であり、国内供給のギャップが2025年後半まで続くことが確認されています。トップグローブの平均販売価格が2024年に1000枚あたり70米ドルに達するなど、原材料価格の高騰は流通業者の利益を圧迫し、大量の半導体および製薬施設にとって予算編成を複雑にしています。このような価格の不確実性は、クリーンルーム消耗品市場の一部における注文の可視性を低下させる要因となっています。この抑制要因は、CAGRに-0.8%の影響を与え、世界的に、特にアジア太平洋地域で顕著な影響が見られます。影響期間は短期(2年以内)と予測されています。

* 再利用可能な衣料品のエネルギー集約型洗濯コスト:

ライフサイクルアセスメントによると、再利用可能なカバーオールはHDPE使い捨て製品よりも34%、SMSポリプロピレン同等品よりも59%多くのプロセスエネルギーを必要とします。典型的なクラス1の洗濯施設は、高圧エアシャワー、無菌包装作業、コンプライアンス監査を必要とし、総所有コストを上昇させます。CO₂洗浄システムは電力とガス使用量を最大60%削減しますが、初期設備投資が導入を制限しています。これらの経済的要因により、多くの事業者は使い捨て衣料品に移行しており、クリーンルーム消耗品市場を強化する一方で、廃棄物管理の課題も生じています。この抑制要因は、CAGRに-0.6%の影響を与え、主に先進国市場に影響を及ぼします。影響期間は中期(2~4年)と予測されています。

* 中小企業にとっての複雑な多管轄ISO 14644認証:

この抑制要因は、CAGRに-0.4%の影響を与え、世界的に、特に新興市場で顕著な影響が見られます。影響期間は長期(4年以上)と予測されています。

* アフリカおよびオセアニアにおけるクラス1洗濯サービスの限定的な利用可能性:

この抑制要因は、CAGRに-0.3%の影響を与え、アフリカおよびオセアニアに影響を及ぼします。影響期間は長期(4年以上)と予測されています。

セグメント分析

製品別: 規制遵守により安全消耗品が主導

安全消耗品は2024年に57.3%の収益を上げ、2030年までに7.3%のCAGRで成長すると予測されています。手袋だけでも安全セグメントの39.7%を占め、先進ノードや無菌スイートにおける厳格な粒子制限を反映し、7.5%のCAGRで推移しています。セグメントレベルでは、安全消耗品が2024年のクリーンルーム消耗品市場規模の50%を占めました。粘着マットは、エントリーポイントの汚染管理が強化されるにつれて、洗浄消耗品内で存在感を拡大し、8.4%のCAGRで拡大すると予測されています。使い捨てニトリル手袋の需要はNBR供給を上回り続けており、米国を含む主要市場で供給不足が懸念されています。

地域別: アジア太平洋地域が市場を牽引

アジア太平洋地域は、2024年にクリーンルーム消耗品市場の40.2%を占め、2030年までに7.8%のCAGRで成長すると予測されています。この成長は、中国、インド、韓国などの国々における半導体、製薬、バイオテクノロジー産業の拡大に起因しています。これらの産業は、厳格なクリーンルーム環境を必要とし、消耗品の需要を促進しています。北米は、2024年に市場の30.5%を占め、高度な製造施設と厳格な規制基準により、安定した成長を維持すると見込まれています。欧州は、製薬および医療機器産業の強固な基盤により、市場の重要な部分を占めています。

主要企業

クリーンルーム消耗品市場の主要企業には、以下が含まれます。

* DuPont de Nemours, Inc.

* Kimberly-Clark Corporation

* Ansell Ltd.

* Cardinal Health, Inc.

* Steris plc

* Texwipe (Illinois Tool Works Inc.)

* Contec, Inc.

* Valutek

* Micronclean

* Cleanroom Depot

* QRP, Inc.

* Nitritex Ltd.

* VWR International, LLC (Avantor, Inc.)

* Thermo Fisher Scientific Inc.

* Berkshire Corporation

これらの企業は、市場シェアを拡大し、競争力を維持するために、製品革新、戦略的提携、M&Aに注力しています。

結論

クリーンルーム消耗品市場は、半導体、製薬、バイオテクノロジー産業の成長に牽引され、今後数年間で堅調な成長を続けると予測されています。技術の進歩と厳格な規制基準が市場の拡大をさらに後押しするでしょう。しかし、サプライチェーンの課題や原材料価格の変動は、市場参加者にとって引き続き課題となる可能性があります。

このレポートは、クリーンルーム消耗品市場に関する詳細な分析を提供しています。クリーンルーム消耗品とは、作業員が製造工程で使用するワイプ、靴カバー、手袋、フェイスマスク、滅菌カバーオール、ヘアネット、ゴーグル、エプロン、白衣などの製品を指します。本市場調査は、様々なエンドユーザーにおけるクリーンルーム消耗品の販売による収益と、世界的な消費動向を追跡しています。

市場の概要と予測

クリーンルーム消耗品の世界市場は、2025年には56.1億米ドルと評価され、2030年までに79.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.28%です。

市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* アジア地域における半導体製造能力の拡大が、超低微粒子消耗品の需要を促進しています。

* EU GMP Annex 1の厳格な改訂により、医薬品製造における滅菌グレードのアパレル採用が加速しています。

* 北米での細胞・遺伝子治療施設の増加が、使い捨てワイプの需要を高めています。

* 新興市場におけるCOVID-19ワクチン製造施設の急速な立ち上げが、使い捨て手袋への支出を加速させています。

* 欧州における自動車産業の電化が、バッテリー製造用クリーンルームの増加を促しています。

* アウトソーシングされた充填・仕上げサービスの増加が、滅菌包装消耗品の需要を押し上げています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* ニトリルおよびラテックス原材料価格の変動が、手袋の利益率に影響を与えています。特に、手袋の大部分が生産されるアジア太平洋地域で顕著です。

* 再利用可能な衣料品の洗濯にかかるエネルギー集約的なコストが、その採用を抑制しています。

* 中小企業にとって、複雑な多国間ISO 14644認証プロセスが課題となっています。

* アフリカおよびオセアニア地域では、クラス1クリーンルームランドリーサービスの利用可能性が限られています。

製品と用途のセグメンテーション

製品別では、安全消耗品(手袋、カバーオール、ブーツ・靴カバー、ブーファン・フード、フェイスマスク・ゴーグルなど)、清掃消耗品(プレサチュレーテッドワイプ、ドライワイプ、モップ・モップバケツ、スクイージー・リンガー、バリデーションスワブ、粘着マットなど)、クリーンルーム文具・その他(紙・ノート、ラベル・粘着パッド、バインダー・クリップボード、ESDセーフペン・マーカーなど)に分類されます。

用途別では、半導体・マイクロエレクトロニクス、医薬品・バイオテクノロジー製造、医療機器生産、食品・飲料加工、航空宇宙・防衛研究所、自動車・バッテリー製造、大学・政府研究機関などが含まれます。

主要な市場セグメント

* 製品カテゴリーでは、安全消耗品、特に手袋とカバーオールが2024年の収益の57.3%を占め、最大のカテゴリーとなっています。

* 用途別では、自動車およびバッテリー製造用クリーンルームが年平均成長率7.8%で最も急速に成長しており、世界のEV需要がリチウムイオン電池工場を牽引しています。

地域別の洞察

アジア太平洋地域は、高密度な半導体製造工場と拡大するバッテリーギガファクトリー、政府のインセンティブによる現地サプライチェーンの加速を背景に、市場シェアの41.7%を占める最大の地域市場です。

技術的展望と標準

主要なグローバル標準としてISO 14644、EU GMP Annex 1、USP <797>が挙げられます。また、消耗品ディスペンシングシステムにおける自動化とIoTの導入も進んでいます。

競争環境

レポートでは、市場集中度、M&A、パートナーシップ、生産能力拡大などの戦略的動向、2024年の市場シェア分析、そしてDuPont de Nemours, Inc.、Kimberly-Clark Corporation (Kimtech)、Ansell Limited (Nitritex)などの主要企業のプロファイルが報告されています。

市場機会と将来展望

レポートでは、未開拓の市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジアにおける半導体生産能力の拡大が超低粒子消耗品の需要を促進

- 4.2.2 厳格なEU GMP Annex 1改訂が滅菌グレードアパレルの採用を促進

- 4.2.3 北米における細胞・遺伝子治療スイートの増設が使い捨てワイプの需要を喚起

- 4.2.4 新興市場におけるCOVID-19ワクチン施設の迅速な建設が使い捨て手袋への支出を加速

- 4.2.5 自動車産業の電化が欧州におけるバッテリークリーンルームを促進

- 4.2.6 増加する外部委託充填・仕上げサービスが滅菌包装消耗品を後押し

-

4.3 市場の阻害要因

- 4.3.1 ニトリルおよびラテックス原材料価格の変動が手袋のマージンに影響

- 4.3.2 エネルギー集約的な洗濯コストが再利用可能衣料の採用を抑制

- 4.3.3 中小企業にとって複雑な複数管轄にわたるISO 14644認証プロセス

- 4.3.4 アフリカおよびオセアニアにおけるクラス1クリーンルーム洗濯サービスの限られた利用可能性

- 4.4 産業エコシステム分析

-

4.5 技術的展望

- 4.5.1 主要なグローバル標準 (ISO 14644, EU GMP Annex 1, USP<797>)

- 4.5.2 消耗品供給システムにおける自動化とIoT

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 安全消耗品

- 5.1.1.1 手袋

- 5.1.1.2 つなぎ服と白衣

- 5.1.1.3 ブーツカバーと靴カバー

- 5.1.1.4 ブーファンとフード

- 5.1.1.5 フェイスマスクとゴーグル

- 5.1.1.6 その他の安全消耗品

- 5.1.2 清掃消耗品

- 5.1.2.1 プレサチュレーテッドワイプ

- 5.1.2.2 ドライワイプ

- 5.1.2.3 モップとモップバケツ

- 5.1.2.4 スクイージーと絞り器

- 5.1.2.5 バリデーションスワブ

- 5.1.2.6 粘着マット

- 5.1.2.7 その他の清掃消耗品

- 5.1.3 クリーンルーム文具およびその他

- 5.1.3.1 紙とノート

- 5.1.3.2 ラベルと粘着パッド

- 5.1.3.3 バインダーとクリップボード

- 5.1.3.4 ESDセーフペンとマーカー

- 5.1.3.5 その他の文具

-

5.2 用途別

- 5.2.1 半導体およびマイクロエレクトロニクス

- 5.2.2 医薬品およびバイオテクノロジー製造

- 5.2.3 医療機器製造

- 5.2.4 食品および飲料加工

- 5.2.5 航空宇宙および防衛研究所

- 5.2.6 自動車およびバッテリー製造

- 5.2.7 大学および政府研究機関

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 ロシア

- 5.3.2.7 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 韓国

- 5.3.3.4 インド

- 5.3.3.5 ASEAN

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 トルコ

- 5.3.5.4 その他の中東

- 5.3.6 アフリカ

- 5.3.6.1 南アフリカ

- 5.3.6.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、提携、生産能力拡大)

- 6.3 市場シェア分析(2024年)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 デュポン・ド・ヌムール社

- 6.4.2 キンバリークラーク社(キムテック)

- 6.4.3 アンセル・リミテッド(ニトリテックス)

- 6.4.4 イリノイ・ツール・ワークス社(テックスワイプ)

- 6.4.5 コンテック社

- 6.4.6 バルテック社

- 6.4.7 バークシャー・コーポレーション

- 6.4.8 マイクロノバ・マニュファクチャリング社

- 6.4.9 マイクロンクリーン社

- 6.4.10 レイクランド・インダストリーズ社

- 6.4.11 ブンツルPLC(クリーンルームショップ)

- 6.4.12 アズビル株式会社

- 6.4.13 ステリサイクル社(クリーンマックス)

- 6.4.14 サーモフィッシャーサイエンティフィック(パテオン) – 消耗品部門

- 6.4.15 クリーンエアプロダクツ

- 6.4.16 アラマーク(クリーンルームランドリー)

- 6.4.17 ヘラペット社

- 6.4.18 シールドサイエンティフィックB.V.

- 6.4.19 デュポン個人保護

- 6.4.20 フォームテック・インターナショナル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

クリーンルーム消耗品とは、半導体、フラットパネルディスプレイ、医薬品、バイオテクノロジー、精密機械、医療機器などの製造現場において、製品の品質を損なう微粒子や化学物質、微生物などの汚染を極限まで排除するために、クリーンルーム内で使用される使い捨て、または定期的に交換される製品群の総称です。これらの消耗品は、それ自体が汚染源とならないよう、低発塵性、低溶出性、帯電防止性などの特性を持つように特別に設計・製造されています。クリーンルームの清浄度を維持し、製造プロセスの歩留まり向上、製品の信頼性確保、そして作業者の安全と快適性を両立させる上で不可欠な存在です。

クリーンルーム消耗品には多岐にわたる種類があります。まず、作業者がクリーンルーム内に持ち込む汚染を防ぐための「個人用保護具(PPE)」が挙げられます。これには、全身を覆う低発塵性の「クリーンルームウェア(無塵衣)」が含まれ、ポリエステル長繊維などの素材で作られ、帯電防止加工が施されています。フード、ワンピース型、セパレート型などがあり、用途や清浄度クラスに応じて使い分けられます。次に、指先からの発塵や汚染を防ぐ「クリーンルーム用手袋」があり、ニトリル、ラテックス、PVCなどの素材が用いられ、パウダーフリー加工や低溶出性が求められます。さらに、呼気からの粒子や飛沫を防ぐ「クリーンルーム用マスク」、足元からの汚染を防ぐ「クリーンルーム用シューズ」や「靴カバー」、目や顔を保護する「ゴーグル」なども重要なPPEです。

次に、クリーンルーム内の清掃やメンテナンスに使用される消耗品です。「クリーンルーム用ワイパー」は、ポリエステルやマイクロファイバーなどの低発塵性素材で作られ、レーザーカットや超音波溶着によって繊維の脱落を最小限に抑えられています。超純水洗浄やIPA(イソプロピルアルコール)洗浄などの特殊な処理が施され、ドライタイプやプリウェットタイプがあります。床や壁の清掃には「クリーンルーム用モップ」が、床に付着した粒子を除去するためには「粘着マット」や「粘着ローラー」が使用されます。また、クリーンルーム内で使用する「文房具」も、低発塵性のペン、ノート、用紙などが専用品として提供されます。製品の包装や保管には、低発塵性、帯電防止性、ガスバリア性などを備えた「クリーンルーム用バッグ」や容器が用いられます。静電気による製品へのダメージを防ぐための「ESD対策品」として、リストストラップや導電性マットなども消耗品として扱われます。

これらのクリーンルーム消耗品は、様々な産業分野で不可欠な役割を担っています。最も厳格な清浄度が求められるのは「半導体産業」であり、ウェハー製造やICパッケージングにおいて、微細な回路へのわずかな汚染も許されません。同様に、「フラットパネルディスプレイ(FPD)産業」では、液晶や有機ELパネルの製造において、高精細化に伴いクリーンルーム消耗品の重要性が増しています。「医薬品・バイオ産業」では、無菌環境の維持が必須であり、医薬品の製造、細胞培養、遺伝子治療などの分野で、交差汚染防止と製品の安全性を確保するために、滅菌済みの消耗品が広く使用されます。「医療機器製造」においても、人体に直接触れる製品の製造には高度な清潔度が求められます。「精密機械・光学機器産業」では、HDD、レンズ、センサーなどの製造において、微細な部品の性能を保証するためにクリーンルーム消耗品が活用されます。さらに、特定の高度な衛生管理が必要な「食品産業」や、衛星部品などの製造を行う「航空宇宙産業」でもその用途は広がっています。

クリーンルーム消耗品の性能を支えるのは、様々な関連技術です。まず「素材技術」として、低発塵性、低溶出性、帯電防止性、耐薬品性、耐熱性などを兼ね備えた高機能繊維やプラスチックの開発が進んでいます。例えば、ポリエステル長繊維やマイクロファイバーは、発塵を抑えるために用いられ、導電性繊維の練り込みや表面処理によって帯電防止性能が付与されます。手袋やバッグには、特定の化学物質の溶出を抑えるための材料が選定されます。次に「製造技術」では、クリーンルーム内での製造・包装が基本であり、製品自体が汚染源とならないよう、クラス100やクラス1000といった高清浄度環境下で生産されます。ワイパーの端面処理にはレーザーカットや超音波溶着が用いられ、繊維のほつれを防ぎます。医薬品向けには、ガンマ線滅菌、EOG(エチレンオキサイドガス)滅菌、オートクレーブ滅菌といった「滅菌技術」が不可欠です。また、製品の品質を保証するための「評価技術」も重要であり、パーティクルカウンターを用いた発塵性評価、ICP-MSやイオンクロマトグラフィーによる溶出性評価、帯電防止性能評価、微生物汚染評価などが厳格に行われます。

クリーンルーム消耗品市場は、グローバルで着実な成長を続けています。この成長を牽引しているのは、半導体産業における微細化・高集積化の加速(EUVリソグラフィの導入など)、フラットパネルディスプレイ産業における大型化・高精細化、そして医薬品・バイオ産業の拡大(バイオ医薬品、再生医療、遺伝子治療の進展)です。また、医療機器の高度化や、各国・地域におけるGMP(医薬品の製造管理および品質管理に関する基準)やISOなどの規制強化も市場拡大の要因となっています。新興国の産業発展も、新たな需要を生み出しています。一方で、市場にはいくつかの課題も存在します。コスト競争の激化、環境負荷低減への要求(リサイクル可能な素材や生分解性プラスチックへの転換)、サプライチェーンの安定性確保、そして人手不足に対応するための自動化への適応などが挙げられます。特に、環境問題への意識の高まりは、メーカーにとって新たな技術開発とビジネスモデルの変革を促しています。

将来展望として、クリーンルーム消耗品はさらなる高機能化と環境対応が求められるでしょう。高機能化の面では、より一層の低発塵性、低溶出性、高帯電防止性能の追求はもちろんのこと、スマート化の進展が期待されます。例えば、センサーを内蔵したウェアやRFIDタグによる消耗品の管理、AIを活用した汚染源の特定や予測システムとの連携などが考えられます。これにより、クリーンルームの運用効率と安全性が向上するでしょう。環境対応の面では、リサイクル可能な素材や生分解性プラスチックの導入が加速し、使用済み消耗品の回収・再利用システムの構築が進むと予想されます。製造工程における環境負荷の低減も重要な課題です。また、自動化・省力化のニーズに応えるため、ロボットによる清掃や搬送に対応した消耗品、あるいは自動装着が可能な手袋やウェアの開発も進む可能性があります。特定の用途や顧客ニーズに合わせた個別化・カスタマイズされた製品開発も、市場の多様化に対応する上で重要となります。地政学的リスクやパンデミックといった予期せぬ事態に備え、サプライチェーンの強靭化も引き続き重要なテーマであり、安定供給体制の構築が求められています。これらの進化を通じて、クリーンルーム消耗品は、未来の高度な製造業を支える基盤として、その重要性を一層高めていくことでしょう。