HRテック市場規模・シェア分析:成長動向と予測 (2025-2030年)

HRテック市場レポートは、コンポーネント別(ソリューション、サービス)、展開モデル別(クラウドベース、オンプレミス)、組織規模別(大企業、中小企業)、アプリケーション別(給与管理、タレント管理など)、エンドユーザー別(BFSI、通信・ITなど)、および地域別に業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

HR Tech市場の規模、成長要因、および業界の見通し(2030年まで)に関する市場概要を以下にまとめます。

# HR Tech市場の概要と見通し

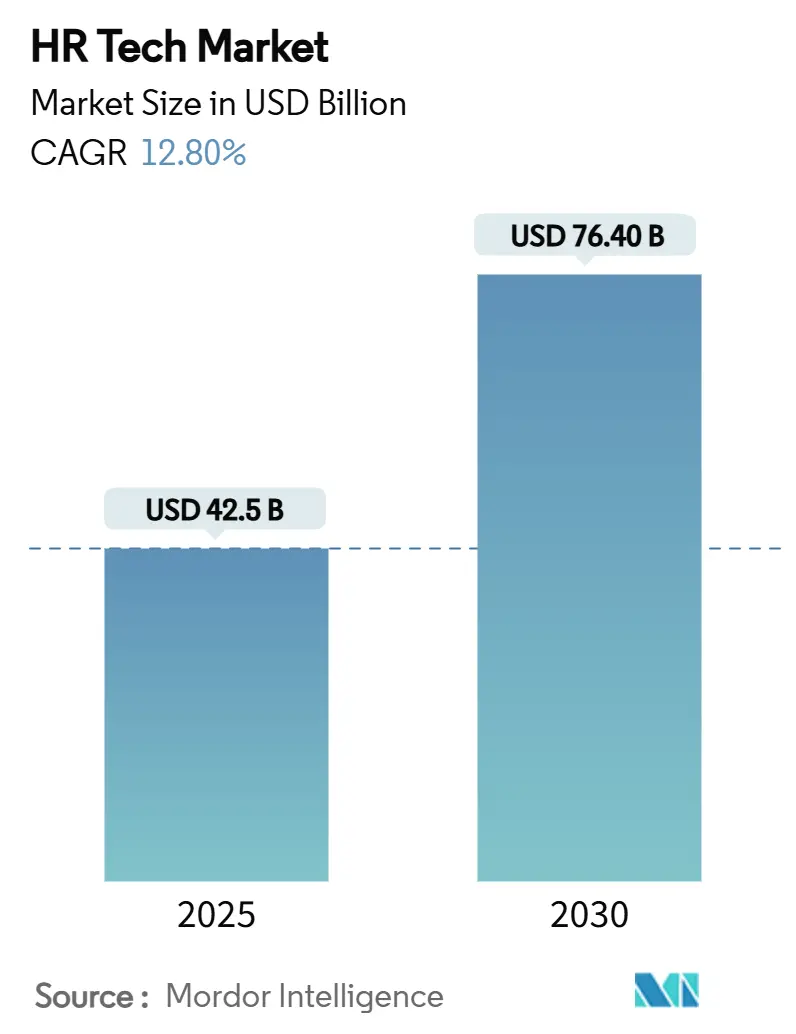

HRテクノロジー市場は、2025年には425億米ドルに達し、2030年までに764億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.8%です。企業がHRプラットフォームを人材戦略、コンプライアンス、従業員体験を形成する戦略的なエンジンとして捉えるようになったことで、その導入が加速しています。クラウドの成熟、AIの組み込み、ハイブリッドワークの常態化が、導入リスクを低減し、価値実現までの期間を短縮しています。分析機能をコアモジュールとバンドルするベンダーは、人材データと財務成果を結びつけるシステムを求める買い手から、より大規模な契約を獲得しています。

市場の統合も進んでおり、PaychexによるPaycorの買収に代表されるように、プロバイダーは機能と地理的範囲の拡大を競っています。同時に、AIネイティブな専門サプライヤーは、より迅速なイテレーションサイクルと実証可能な生産性向上を提供することで、既存企業に圧力をかけています。

主要なレポートのポイント

* コンポーネント別: ソリューションが2024年にHRテクノロジー市場シェアの69%を占め、サービスは2030年までに13.2%のCAGRで拡大すると予測されています。

* 展開モード別: クラウドプラットフォームが2024年に収益シェアの70%を占め、このセグメントは15.7%のCAGRで成長すると予測されています。

* 組織規模別: 大企業が2024年の支出の46.7%を占めましたが、中小企業(SME)は13.5%の最速CAGRで成長する見込みです。

* アプリケーション別: タレントマネジメントが2024年に27.5%のシェアでリードしましたが、ワークフォースアナリティクスは14.5%のCAGRで上昇すると予測されています。

* エンドユーザー別: IT・通信が2024年の需要の24%を占め、ヘルスケア分野での導入は13.2%のCAGRで増加すると予想されています。

* 地域別: 北米が2024年に35.6%の収益を占めましたが、アジア太平洋地域は15%のCAGRで成長すると予測されています。

# グローバルHR Tech市場のトレンドと洞察

推進要因(Drivers)

* HR機能のデジタル変革: 企業は、自動化と予測分析を融合させたインテリジェントなセルフサービスエコシステムとしてHRプロセスを再構築しています。これにより、解決時間の短縮、満足度向上、採用の迅速化、定着率の向上、能力計画の精度向上などが報告されています。

* 自動化とプロセス合理化への需要の高まり: 給与計算の編集から休暇承認まで、日常的なHR業務は従業員主導のAIサポートワークフローに移行しています。これにより、エラーが削減され、HRチームはより戦略的な業務に集中できるようになります。

* スケーラビリティのためのクラウドベースHRプラットフォームへの移行: クラウドはもはやコスト削減の手段だけでなく、グローバルな労働力の俊敏性を支える基盤となっています。多国籍企業は、現地の規制に適応しつつ、統一されたデータモデルを維持できるサブスクリプションプラットフォームを好んでいます。

* ハイブリッド/リモートワークモデルによるエンゲージメントツールの促進: 恒久的なハイブリッド勤務体制は、距離を超えて企業文化とキャリアパスを維持するシステムを必要としています。早期にエンゲージメントの低下を検知する分析機能は、HRリーダーにとって標準的なダッシュボードになりつつあります。

* AI駆動型タレントマーケットプレイス: AIは、従業員のスキルとプロジェクトやメンターをマッチングさせ、社内モビリティを向上させます。

* ESGおよび人的資本開示規制: 企業は、環境・社会・ガバナンス(ESG)基準と人的資本開示要件への対応を強化しており、これにはHRテクノロジーが不可欠です。

阻害要因(Restraints)

* 複雑な統合とデータサイロ: 断片化されたツールセットは、一貫性のないユーザーエクスペリエンスを生み出し、分析の深さを制限します。レガシーデータの移行は予算超過につながることが多く、統合をITタスクとしてだけでなく、部門横断的なプログラムとして捉えることが重要です。

* データプライバシーとサイバーセキュリティの懸念: GDPR、EU AI法案、各国のプライバシー法は、厳格な同意と透明性の義務を課しています。AIは説明責任の層を追加し、堅牢なガバナンスが差別化のポイントとなる一方で、不遵守は罰金や評判の損害リスクを伴います。

* 初期投資の必要性と変更管理の障壁: HRテクノロジーの導入には多額の初期投資が必要であり、特に中小企業市場ではこれが障壁となることがあります。また、従業員のデジタルリテラシーの向上や新しいワークフローへの適応を促す変更管理も重要です。

* ベンダー統合とPEロールアップによるロックインリスク: 市場の統合が進むことで、ベンダーの選択肢が減り、特定のプロバイダーへのロックインリスクが高まる可能性があります。

# セグメント分析

* コンポーネント別: サービスが複雑な導入をサポート

2024年の収益はソリューションが69%を占めましたが、サービスは2030年までに13.2%のCAGRで成長すると予測されています。これは、変更管理、統合、継続的な最適化の必要性を反映しています。企業は、AIモジュールを給与計算、学習、分析パイプラインに組み込むために、導入パートナーに依存しています。サービスの需要は、ビジネスプロセスアウトソーシング、統合プロジェクト、マネージドサービスの3つのワークストリームに分かれます。AI倫理や地域コンプライアンスが複雑化するにつれて、専門サービスへの依存が深まり、サービスとソフトウェアを組み合わせた消費モデルが定着すると見られています。

* 展開モード別: クラウド導入がオンプレミスを上回る

クラウドは2024年の支出の70%を占め、買い手はサブスクリプション経済と常に最新の状態に保たれるアップグレードを受け入れています。このセグメントの15.7%のCAGRは、ベンダーがホストするセキュリティと信頼性への信頼を裏付けています。HRテクノロジー市場の契約では、クラウドのみが提供できる迅速な地理的展開がますます求められています。防衛、公共部門、厳しく規制された銀行業界ではハイブリッドモデルが存続していますが、そのシェアは縮小しています。クラウドの台頭は、オンプレミススタックに資本を投じる余裕がなかった中堅企業にも高度な分析を民主化しています。

* 組織規模別: 中小企業の勢いが増す

大企業は2024年に46.7%の収益シェアを維持しましたが、中小企業(SME)は2030年までに13.5%のCAGRを記録し、HRテクノロジー市場の対象範囲を拡大するでしょう。低いエントリー価格、簡素化されたUI、業界テンプレートにより、従業員1,000人未満の企業でも数週間でモジュールをアクティブ化できるようになりました。中小企業が最初にHRをデジタル化し、次に財務をデジタル化するにつれて、ベンダーは「ランド・アンド・エクスパンド」戦略を洗練させています。

* アプリケーション別: 分析が戦略的決定を導く

タレントマネジメントは2024年に27.5%の収益シェアでリードしましたが、ワークフォースアナリティクスは、リーダーが人材指標とビジネスKPIを結びつける予測モデルを求めるため、14.5%のCAGRで成長する見込みです。離職リスク、スキル隣接性、多様性比率を測定するダッシュボードは、現在では役員レベルのレポートとなっています。給与計算、採用、勤怠管理は依然として不可欠なモジュールですが、スキルの急速な変化により継続的な学習が重視されています。

* エンドユーザー別: ヘルスケアが成長を牽引

IT・通信は2024年の支出の24%を占めましたが、ヘルスケアは労働力不足と厳格な資格追跡が最新のHRスタックを必要とするため、年間13.2%で成長すると予測されています。病院は、患者比率、コンプライアンス、スタッフの幸福のバランスを取るスケジューリングエンジンを必要としています。金融サービスは監査およびリスクフレームワークに合わせるために多額の投資を行い、製造業は自動化が能力ギャップを広げるにつれて再スキルアッププラットフォームを導入しています。

# 地域分析

* 北米: 2024年にHRテクノロジー市場を35.6%の収益でリードしました。堅牢なITインフラ、洗練された買い手、詳細な人材指標を要求する厳格なSEC開示規則に支えられています。州レベルのプライバシー法も体系的なデータガバナンスを義務付けており、需要を促進しています。

* アジア太平洋: 2030年までに15%のCAGRで、最も速い地域成長率を予測されています。日本はAIとデジタル変革に10兆円(650億米ドル)以上を投じており、HRはその中核をなしています。中国はAIベースの採用への投資を増やし、インドのテックサービスブームはスケーラブルなHCMへの意欲を刺激しています。この地域の多様な法律は、設定可能なコンプライアンスエンジンを備えたプラットフォームにプレミアムを付けています。

* ヨーロッパ: GDPRと今後のAI法は、明示的な同意、説明可能性、バイアス軽減の義務を課しており、調達の精査を高めています。各国の労働法が層を追加していますが、組織はEU全体の報告の一貫性を確保するために投資しています。プライバシー・バイ・デザインの資格を証明し、ローカライゼーションをすぐに提供できるベンダーが支持を得ています。

* 中東・アフリカ: HRテクノロジー市場のシェアはまだ小さいですが、湾岸諸国の石油から多角化へのアジェンダやアフリカのデジタル金融の成長が、新規のHCM導入を促しています。低所得経済圏では予算の制約が依然としてハードルですが、スマートフォン普及率が高い地域ではモバイルファーストのHRアプリが受け入れられつつあります。

# 競争環境

競争は中程度から高く、急速に変化しています。Workdayは2025会計年度に84億4600万米ドルの収益を計上し、国際的な基盤を拡大し、コアワークフローにAIコパイロットを組み込むことで16.4%増加しました。Oracle、SAP、ADPは、組み込みAIエージェントとセクター固有のクラウドバンドルで対抗しています。大規模なプラットフォームは、統合された財務とHRのロードマップを掲げ、統一されたデータモデルと総所有コストの削減を約束しています。

M&Aの勢いも強く、PaychexはPaycorを41億米ドルで買収し、中小企業向けのカバレッジを拡大しました。WorkdayによるHiredScoreの買収はAI駆動型タレントオーケストレーションを強化し、OracleのAIエージェント展開は自律的な問い合わせ解決を示しています。PeopleStrongの1億5000万米ドルを超える評価額での買収交渉に代表されるように、プライベートエクイティの関心も続いています。

専門チャレンジャーは、バイアス監査、最前線のスケジューリング、マイクロラーニングなどのニッチ市場を追求しています。彼らのアジャイルなリリースは、迅速な価値実現を求める中堅企業の買い手を惹きつけています。既存企業は、認定アドオンのマーケットプレイスを開設することで対応し、プラットフォームをモノリスではなくエコシステムに変えています。顧客は選択肢から恩恵を受けますが、統合の深さとデータガバナンスの厳格さを評価する必要があります。

HR Tech業界の主要リーダー

* ADP Inc.

* Oracle

* SAP HR Solutions (SAP HR)

* UKG INC.

* HI BOB INC.

最近の業界動向

* 2025年4月: PaychexがPaycor HCMの41億米ドルでの買収を完了し、2026会計年度までに年間8000万米ドルを超えるコストシナジーを期待しています。

* 2025年2月: Oracleが、複雑な問い合わせを処理し、HRワークフローを自動化することで従業員体験を再構築するように設計されたAIエージェントを発表しました。

* 2024年11月: WorkdayがEvisortを買収し、契約ライフサイクル管理機能を拡張しました。

* 2024年9月: OracleがAWSと専用データベースサービスで提携し、クラウドエコシステムの統合を深めることを示しました。

本レポートは、HRテクノロジー市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

HRテクノロジー市場は、コアHR、給与計算、タレント獲得、パフォーマンス管理、学習、分析、ワークフォース管理といった人事関連のワークフローをデジタル化するためのパッケージソフトウェアおよび関連クラウドサービスへの世界的な支出総額として定義されます。これには、パブリッククラウド、プライベートクラウド、ハイブリッド、オンプレミスといった様々な展開モデルが含まれ、新規ライセンス、サブスクリプション、および必須サポート更新からの収益が追跡対象です。ただし、ハードウェア周辺機器やHR用途ではないスタンドアロンのコラボレーションまたはERPモジュールは対象外です。

2. エグゼクティブサマリー/主要な調査結果

HRテクノロジー市場は、2025年には425億米ドルの規模に達し、2030年までには年平均成長率(CAGR)12.8%で成長し、764億米ドルに達すると予測されています。

特に、クラウドプラットフォームは、大規模なインフラ投資なしにHR機能を拡張できるため、CAGR 15.7%で最も急速に成長している展開モデルです。エンドユーザーセグメントでは、人材不足と厳格な資格要件に直面するヘルスケア分野が、高度なスケジューリング、分析、エンゲージメントツールの導入により、CAGR 13.2%で最も速い成長を遂げています。中小企業(SME)も、手頃なサブスクリプション価格と簡素化された導入により、エンタープライズグレードのHRスイートを導入しており、2030年までSME支出はCAGR 13.5%で増加すると見込まれています。AIは候補者スクリーニング、離職予測ダッシュボード、社内タレントマーケットプレイスを強化し、生産性向上とベンダー間の差別化の鍵となっています。

3. 市場の状況:推進要因と阻害要因

市場の主な推進要因としては、HR機能のデジタルトランスフォーメーション、自動化とプロセス合理化への需要、スケーラビリティのためのクラウドベースHRプラットフォームへの移行、ハイブリッド/リモートワークモデルによるエンゲージメントツールの促進、AI駆動のタレントプラットフォームの登場、ESGおよび人的資本開示義務の増加が挙げられます。

一方、阻害要因としては、システム統合の複雑さとデータサイロ、データプライバシーとサイバーセキュリティの懸念、高額な初期費用と変更管理の課題、ベンダー統合リスクとロックインの可能性が指摘されています。

その他、規制環境、技術的展望、マクロ経済要因の評価、ポーターのファイブフォース分析、投資分析なども本レポートで扱われています。

4. セグメンテーションの概要

市場は、コンポーネント(ソリューションとサービス)、展開モード(クラウドとオンプレミス)、組織規模(中小企業と大企業)、アプリケーション(給与管理、タレント管理、採用、ワークフォース管理、パフォーマンスとエンゲージメント、学習と開発)、エンドユーザー(BFSI、IT・通信、ヘルスケア・ライフサイエンス、公共部門・教育、製造、小売・Eコマース、ホスピタリティ・観光)、および地理(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカの各地域)に基づいて詳細にセグメント化され、分析されています。

5. 調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。一次調査ではHRソフトウェアのプロダクトマネージャー、導入パートナー、CHROへのインタビュー、二次調査では国際機関、統計ポータル、業界団体、企業提出書類、データベースなど多岐にわたる情報源が活用されました。

市場規模の算出と予測は、雇用とICT支出、HRソフトウェア普及率、平均サブスクリプション価格を考慮したトップダウンアプローチと、サプライヤーチャネルの読み取りやサンプルデータによるボトムアップチェックを組み合わせています。主要なモデルレバーには、世界の従業員数増加、クラウドHRスイートの導入割合、従業員あたりのサブスクリプション料金、規制報告義務、AI駆動のアップセルプレミアムなどが含まれます。

データ検証は、独立した支出トラッカーや四半期ごとの収益シグナルとの差異テストを通じて行われ、年次でデータが更新されます。Mordor社のモデルは、スコープを早期に固定し、地域ごとの導入実績を重視し、購買力平価で通貨換算をリセットすることで、他社の推定値との乖離を抑え、バランスの取れた透明性の高いベースラインを提供しています。

6. 競争環境と機会

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、ADP、SAP、Oracle、Workdayなど主要ベンダーの詳細な企業プロファイルが提供されています。また、市場の機会と将来の展望として、未開拓領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 人事機能のデジタルトランスフォーメーション

- 4.2.2 自動化とプロセス合理化への需要の高まり

- 4.2.3 スケーラビリティのためのクラウドベースHRプラットフォームへの移行

- 4.2.4 ハイブリッド/リモートワークモデルによるエンゲージメントツールの促進

- 4.2.5 AIを活用した社内タレントマーケットプレイスとスキルプラットフォーム

- 4.2.6 ESGおよび人的資本開示義務

-

4.3 市場の阻害要因

- 4.3.1 統合の複雑さとデータサイロ

- 4.3.2 データプライバシーとサイバーセキュリティの懸念

- 4.3.3 高い初期費用と変更管理の課題

- 4.3.4 ベンダー統合リスクとロックイン(PEロールアップ)

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 マクロ経済要因の評価

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.1.1 コアHR/HCM

- 5.1.1.2 給与計算とコンプライアンス

- 5.1.1.3 タレント獲得 (ATS, CRM)

- 5.1.1.4 タレント/パフォーマンス管理

- 5.1.1.5 ワークフォース管理

- 5.1.1.6 学習と開発 / LMS

- 5.1.2 サービス

- 5.1.2.1 HRアウトソーシング (BPO)

- 5.1.2.2 実装と統合

- 5.1.2.3 マネージドサービスとサポートサービス

-

5.2 展開モード

- 5.2.1 クラウド (SaaS, PaaS, ハイブリッド)

- 5.2.2 オンプレミス

-

5.3 組織規模

- 5.3.1 中小企業

- 5.3.2 大企業

-

5.4 アプリケーション

- 5.4.1 給与管理

- 5.4.2 タレント管理

- 5.4.3 採用とATS

- 5.4.4 ワークフォース管理

- 5.4.5 パフォーマンスとエンゲージメント

- 5.4.6 学習と開発

-

5.5 エンドユーザー

- 5.5.1 BFSI

- 5.5.2 ITおよび通信

- 5.5.3 ヘルスケアおよびライフサイエンス

- 5.5.4 公共部門および教育

- 5.5.5 製造業

- 5.5.6 小売およびEコマース

- 5.5.7 ホスピタリティおよび観光

-

5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 イスラエル

- 5.6.5.5 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 エジプト

- 5.6.6.3 ナイジェリア

- 5.6.6.4 その他のMEA諸国

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動向と発展

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ADP

- 6.4.2 SAP

- 6.4.3 Oracle

- 6.4.4 Workday

- 6.4.5 UKG

- 6.4.6 Cornerstone OnDemand

- 6.4.7 Cegid

- 6.4.8 HiBob

- 6.4.9 BambooHR

- 6.4.10 Zoho

- 6.4.11 Paychex

- 6.4.12 Paycom

- 6.4.13 Paylocity

- 6.4.14 Ceridian (Dayforce)

- 6.4.15 Gusto

- 6.4.16 Rippling

- 6.4.17 Deel

- 6.4.18 IBM (Kenexa / Watson Talent)

- 6.4.19 Eightfold AI

- 6.4.20 Darwinbox

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

HRテックとは、人事(Human Resources)とテクノロジー(Technology)を組み合わせた造語であり、人事・労務管理に関する業務を効率化し、戦略的な人材活用を促進するためのITソリューションやサービス全般を指します。単なる業務の自動化や効率化に留まらず、データに基づいた客観的な意思決定を支援し、従業員体験(Employee Experience)の向上、ひいては組織全体の生産性向上に貢献することを目的としています。従来の属人的な人事管理から脱却し、デジタル技術を駆使して人事部門の変革を推進する、デジタルトランスフォーメーション(DX)の一環として注目されています。

HRテックには多岐にわたる種類が存在し、企業の様々な人事課題に対応しています。代表的なものとしては、まず採用活動を効率化する「採用管理システム(ATS: Applicant Tracking System)」が挙げられます。これは応募者情報の管理から選考プロセスの進捗管理、面接日程調整までを一元化し、採用担当者の負担を軽減します。次に、従業員の目標設定、進捗管理、評価プロセスをシステム上で一元的に行う「人事評価システム」があります。これにより評価の公平性や透明性を高め、フィードバックの質を向上させることが可能です。また、勤怠管理、給与計算、社会保険手続きといった定型的な労務業務を自動化・効率化する「労務管理システム」は、法令遵守と業務ミスの削減に貢献します。従業員のスキル、経験、キャリア志向などの情報を一元的に管理し、最適な人材配置や育成計画に役立てる「タレントマネジメントシステム」も重要な分野です。さらに、eラーニングコンテンツの提供や研修の管理を行う「学習管理システム(LMS: Learning Management System)」、従業員のエンゲージメントや満足度を測定する「エンゲージメントサーベイツール」、新入社員のオンボーディングを支援するツールなどもHRテックの範疇に含まれます。これらのシステムは、企業の規模やニーズに応じて単体で導入されたり、複数の機能が統合された形で提供されたりします。

HRテックの用途は非常に広範です。採用活動においては、応募者のスクリーニングにAIを活用したり、オンライン面接ツールを導入したりすることで、採用プロセスの迅速化と質の向上を図ります。人材育成の面では、個々の従業員のスキルギャップを分析し、パーソナライズされた学習コンテンツを推奨することで、効果的な能力開発を支援します。人事評価においては、目標設定の明確化、多面評価の導入、リアルタイムフィードバックの促進を通じて、従業員の成長を促し、評価の納得感を高めます。労務管理では、勤怠データの自動集計や給与計算の自動化により、ヒューマンエラーを削減し、法令遵守を徹底します。従業員エンゲージメントの向上と離職率の低減も重要な用途の一つです。定期的なサーベイやパルスサーベイを通じて従業員の声を収集し、組織の課題を可視化することで、働きやすい環境づくりに貢献します。また、人事データを分析し、将来の人材ニーズを予測したり、最適な人材配置をシミュレーションしたりすることで、データに基づいた戦略的な意思決定を支援し、組織全体のパフォーマンス向上に寄与します。

HRテックを支える関連技術も多岐にわたります。まず、サービスの提供基盤として「クラウドコンピューティング」が不可欠です。これにより、企業は自社でサーバーを構築・運用することなく、必要な時に必要なだけサービスを利用でき、スケーラビリティとアクセス性を確保しています。次に、「AI(人工知能)」は、採用候補者のスクリーニング、チャットボットによる従業員からの問い合わせ対応、人事データの分析・予測、パーソナライズされた学習コンテンツの推奨など、様々な場面で活用されています。大量の人事データから傾向やパターンを抽出し、意思決定に役立てる「ビッグデータ分析」もHRテックの根幹をなす技術です。また、定型的な事務作業を自動化する「RPA(Robotic Process Automation)」は、データ入力やレポート作成などの業務効率化に貢献します。従業員のスキルや資格情報の信頼性を確保する目的で「ブロックチェーン」技術の活用も一部で研究されています。さらに、スマートフォンやタブレットからのアクセスを可能にする「モバイル技術」は、従業員の利便性を高め、いつでもどこでも人事関連サービスを利用できる環境を提供しています。

HRテック市場が急速に拡大している背景には、いくつかの要因があります。第一に、少子高齢化による「労働人口の減少と人材獲得競争の激化」です。企業は優秀な人材を確保し、定着させるために、より戦略的な人事施策が求められています。第二に、「働き方の多様化」への対応です。リモートワーク、フレックスタイム、副業など、従業員の働き方が多様化する中で、柔軟かつ公平な人事管理を実現するためのツールが必要とされています。第三に、「DX(デジタルトランスフォーメーション)の推進」です。企業全体でデジタル化が進む中、人事部門も例外ではなく、業務の効率化と戦略的な価値創出のためにデジタル技術の導入が不可欠となっています。第四に、「従業員エンゲージメントの重要性の高まり」です。従業員の満足度やモチベーションが企業業績に直結するという認識が広がり、エンゲージメント向上を目的としたHRテックの需要が増加しています。第五に、「コンプライアンス強化」の必要性です。労働法規の複雑化やハラスメント対策など、適切な労務管理と法令遵守が企業にとってより一層重要になっています。最後に、新型コロナウイルス感染症のパンデミックは、リモートワークの普及を加速させ、非対面での人事管理やコミュニケーションを支援するHRテックの需要を劇的に押し上げました。

HRテックの将来展望としては、さらなる進化と統合が予測されます。まず、「パーソナライゼーションの進化」が挙げられます。個々の従業員のスキル、キャリア志向、ライフスタイルに合わせた学習コンテンツの提供、福利厚生の最適化、キャリアパスの提案など、よりきめ細やかなサポートが実現されるでしょう。次に、「AIのさらなる活用」です。予測分析の高度化により、離職リスクのある従業員の早期特定や、将来の組織に必要な人材像の予測精度が向上します。また、感情認識AIによる従業員のメンタルヘルスケアや、AIコーチングによる個人の成長支援も期待されます。さらに、「従業員体験(EX: Employee Experience)の重視」は一層強まるでしょう。採用から入社、育成、評価、そして退職に至るまでの一連の従業員体験をシームレスかつポジティブなものにするための統合プラットフォームが発展すると考えられます。複数のHRテックソリューションがAPI連携などを通じてシームレスに連携し、データが共有される「HRテックのエコシステム化」も進むでしょう。これにより、企業は自社のニーズに合わせて最適なソリューションを組み合わせ、より高度な人事戦略を実行できるようになります。一方で、AIの公平性、データ利用における透明性、個人情報保護といった「倫理的側面とプライバシー保護」の重要性も増し、これらの課題への対応がHRテックプロバイダーに求められます。グローバル化の進展に伴い、多言語、多通貨、多法規に対応したソリューションの需要も高まるでしょう。最終的には、HRテックは単なる業務効率化ツールに留まらず、従業員の心身の健康や幸福度を高める「ウェルビーイング」への貢献を通じて、持続可能な組織と社会の実現に不可欠な存在となっていくと考えられます。