紙器包装市場:規模・シェア分析、成長動向と予測 (2025-2030年)

折りたたみカートン包装市場レポートは、エンドユーザー産業(食品・飲料、家庭用品、パーソナルケア・化粧品、ヘルスケア・医薬品、タバコ、電気・ハードウェア)、材料タイプ(晒し板紙など)、印刷技術(オフセットリソグラフィー、デジタルなど)、および地域(北米、欧州など)別にセグメント化されています。市場予測は容量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

折りたたみカートン包装市場の概要

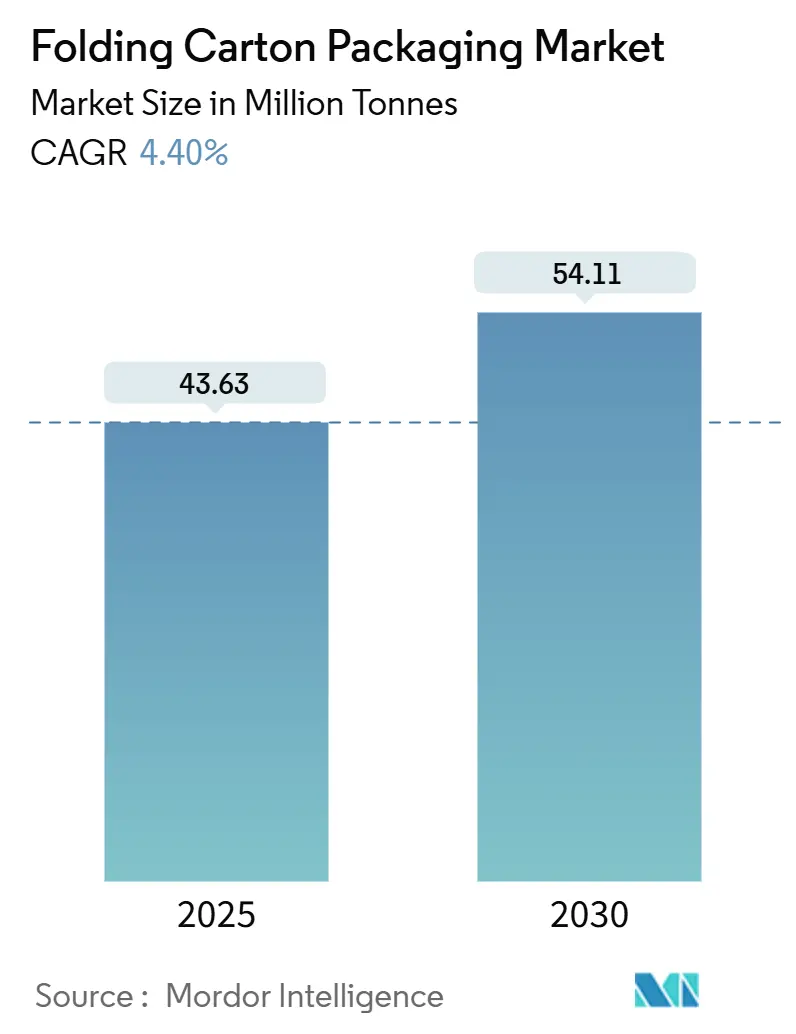

折りたたみカートン包装市場は、2025年には4,363万トン、2030年には5,411万トンに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.40%です。この成長は、主に、より厳格な法規制による繊維ベースの代替品への移行、電子商取引の拡大、消費者製品の高級化、リサイクル含有量規制の強化によって推進されています。原材料価格の変動は、リサイクル繊維の採用を加速させる要因ともなっています。

市場の主要データとして、調査期間は2019年から2030年、最も急速に成長し最大の市場はアジア太平洋地域であり、市場集中度は低いとされています。主要企業には、Smurfit Westrock plc、Graphic Packaging International LLC、Mayr-Melnhof Karton AG、International Paper Company、Stora Enso Oyjなどが挙げられます。

主要なレポートのポイント

2024年の市場シェアは、エンドユーザー産業別では食品・飲料が33.80%を占めました。材料タイプ別では、折りたたみ板紙(Folding Boxboard)が2025年から2030年にかけて5.60%のCAGRで成長する見込みです。印刷技術別では、オフセットリソグラフィーが2024年に53.00%の市場シェアを占めましたデジタル印刷は、パーソナライゼーションと小ロット生産の需要増加により、2025年から2030年にかけて最も高いCAGRで成長すると予測されています。

市場の動向

持続可能性への関心の高まりとプラスチック包装に対する規制強化が、紙・板紙包装市場の成長を後押ししています。消費者は環境に優しい製品を求める傾向が強まっており、企業はリサイクル可能で生分解性の高い包装ソリューションへの投資を増やしています。特に食品・飲料業界では、製品の鮮度保持と安全性を確保しつつ、環境負荷を低減できる包装材料への需要が高まっています。

電子商取引の拡大も、この市場の重要な推進要因です。オンラインショッピングの増加に伴い、商品の輸送中に製品を保護するための堅牢で軽量な包装の必要性が高まっています。紙・板紙包装は、カスタマイズの容易さ、ブランドイメージの向上、そして物流コストの最適化に貢献するため、eコマース事業者にとって魅力的な選択肢となっています。

また、新興国における可処分所得の増加と都市化の進展は、包装食品や飲料の消費を促進し、結果として紙・板紙包装の需要を押し上げています。これらの地域では、現代的な小売チャネルの拡大も市場成長に寄与しています。

課題としては、原材料である木材パルプの価格変動や供給の不安定さが挙げられます。これは、生産コストに影響を与え、市場の収益性に圧力をかける可能性があります。しかし、リサイクル繊維の利用拡大や代替繊維源の開発が進むことで、これらの課題に対処する動きも見られます。

結論として、紙・板紙包装市場は、環境意識の高まり、デジタル化の進展、そして新興市場の成長に支えられ、今後も堅調な拡大が期待されています。イノベーションと持続可能性へのコミットメントが、この市場の将来を形作る主要な要素となるでしょう。

世界の折りたたみカートン包装市場に関する本レポートは、その市場の現状、成長予測、主要な推進要因、および課題について詳細に分析しています。折りたたみカートンは、様々なサイズに対応可能で、環境負荷が低いことから、多くの最終用途産業で利用される環境に優しい硬質紙包装ソリューションとして広く認識されています。本調査は、企業間取引(B2B)における折りたたみカートンの出荷量を対象としています。

市場は成長傾向にあり、製品の視認性を高め、消費者の注目を集める効果があること、またパーソナライズされた包装への意識の高まりが市場の発展を後押ししています。2030年までに世界の折りたたみカートン市場は5,411万トンに達すると予測されており、年平均成長率(CAGR)は4.40%と見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 持続可能性へのシフトとリサイクル可能な包装への需要増大: 環境意識の高まりとリサイクル可能な包装への移行が市場を牽引しています。

* Eコマース包装需要の急増: オンラインショッピングの拡大に伴い、包装材の需要が大幅に増加しています。

* 高級化と店頭でのインパクトを重視した印刷ニーズ: ブランド価値を高めるための高品質な印刷やデザインへの要求が高まっています。

* 世界的なプラスチック削減規制: 各国政府によるプラスチック使用量削減の動きが、紙製包装への切り替えを促進しています。

* デジタル印刷による小ロット・マイクロターゲティングの実現: デジタル印刷技術の進化により、少量生産や特定のターゲット層に合わせたカスタマイズが可能になり、市場拡大に貢献しています。デジタル印刷は準備時間の短縮やSKU(在庫管理単位)の多様化を可能にし、年率9.50%で成長しています。

* ミールキットおよびレディミール定期購入サービスの急増: 食事宅配サービスの普及が、利便性の高い包装需要を生み出しています。

一方で、市場にはいくつかの抑制要因も存在します。

* バージンパルプの価格と供給の変動: 原材料価格の不安定さが、生産コストに影響を与えています。

* フレキシブルパウチによる代替: 軽量で柔軟なフレキシブルパウチが、一部の用途で折りたたみカートンの代替品として台頭しています。

* バリアカートンのリサイクルにおける制限: 特殊なバリア機能を持つカートンは、リサイクルが困難な場合があります。

* PFASフリーコーティングへの対応コスト: 環境規制に対応するためのPFASフリーコーティングへの切り替えには、追加コストが発生します。

市場は、最終用途産業(食品・飲料、家庭用品、パーソナルケア・化粧品、ヘルスケア・医薬品、タバコ、電気・ハードウェアなど)、素材タイプ(ソリッドブリーチボード(SBB)、コートアンブリーチクラフトボード(CUK)、ホワイトラインチップボード、フォールディングボックスボードなど)、印刷技術(オフセットリソグラフィー、デジタル、フレキソグラフィー、グラビアなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

特に、ヘルスケア分野では、FDAの厳格な改ざん防止規則と医薬品生産量の増加により、年率6.85%の成長が見込まれています。また、高級包装材では、優れた剛性と明るさを求めるブランドのニーズに応え、フォールディングボックスボードが年率5.60%でシェアを拡大しています。

地域別では、アジア太平洋地域がEコマースの規模拡大と規制強化を背景に、年率6.95%と最も速い成長を遂げています。パルプ価格の変動に対しては、垂直統合や長期契約がマージン圧力を軽減する戦略として有効であると指摘されています。

本レポートでは、これらの市場動向に加え、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、地政学的な影響分析、競争環境、主要企業のプロファイル、そして市場機会と将来の展望についても深く掘り下げて分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 持続可能性主導のリサイクル可能な包装への移行

- 4.2.2 Eコマース包装需要の急増

- 4.2.3 高級化と棚でのインパクトを与える印刷のニーズ

- 4.2.4 世界的なプラスチック削減規制

- 4.2.5 デジタル印刷による小ロットのマイクロターゲティング

- 4.2.6 ミールキットと調理済み食品のサブスクリプションの急増

-

4.3 市場の阻害要因

- 4.3.1 バージンパルプの価格と供給の変動

- 4.3.2 フレキシブルパウチによる代替

- 4.3.3 バリアカートンのリサイクル制限

- 4.3.4 PFASフリーコーティングのコンプライアンスコスト

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 地政学的影響分析

5. 市場規模と成長予測(数量)

-

5.1 エンドユーザー産業別

- 5.1.1 食品および飲料

- 5.1.2 家庭用品

- 5.1.3 パーソナルケアおよび化粧品

- 5.1.4 ヘルスケアおよび医薬品

- 5.1.5 タバコ

- 5.1.6 電気およびハードウェア

-

5.2 材料タイプ別

- 5.2.1 ソリッドブリーチボード (SBB)

- 5.2.2 塗工未晒クラフトボード (CUK)

- 5.2.3 白ライナーチップボード

- 5.2.4 折り畳み箱板紙

-

5.3 印刷技術別

- 5.3.1 オフセットリソグラフィー

- 5.3.2 デジタル (インクジェット / 電子写真)

- 5.3.3 フレキソグラフィー

- 5.3.4 グラビア

- 5.3.5 その他の印刷技術

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリアおよびニュージーランド

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Smurfit Westrock plc

- 6.4.2 Graphic Packaging International LLC

- 6.4.3 Mayr-Melnhof Karton AG

- 6.4.4 DS Smith plc

- 6.4.5 International Paper Company

- 6.4.6 Stora Enso Oyj

- 6.4.7 Georgia-Pacific LLC

- 6.4.8 Mondi plc

- 6.4.9 Huhtamaki Oyj

- 6.4.10 Seaboard Folding Box Co. Inc. (Vidya Brands)

- 6.4.11 American Carton Company

- 6.4.12 All Packaging Company

- 6.4.13 Edelmann GmbH

- 6.4.14 CCL Healthcare (CCL Industries Inc.)

- 6.4.15 Rengo Co., Ltd.

- 6.4.16 Sonoco Products Company

- 6.4.17 Autajon Group

- 6.4.18 Southern Champion Tray

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

紙器包装とは、主に板紙を素材として製造される箱や容器の総称でございます。内容物の保護、保持、輸送といった基本的な機能に加え、商品の魅力を伝え、ブランドイメージを構築し、消費者の購買意欲を刺激する重要な役割を担っております。一般的に、段ボールが厚手の波状原紙とライナーを組み合わせた構造であるのに対し、紙器包装はより薄手の板紙を使用し、印刷や加工によって高いデザイン性と機能性を付与できる点が特徴でございます。その多様な形状と表現力から、現代社会において不可欠な包装形態の一つとして広く利用されております。

紙器包装には、その構造や用途に応じて多種多様な種類がございます。代表的な形状としては、キャラメル箱と呼ばれる、両端のフラップを差し込んで組み立てる最も一般的なタイプがございます。これには、フラップの差し込み方向によってストレートタックやリバースタックといったバリエーションがございます。また、底面が自動的に組み上がるワンタッチ箱は、内容物の充填作業の効率化に貢献いたします。手作業で底を組む地獄底箱も広く用いられております。その他、枕のような形状のピローケース、商品を包み込むスリーブ、店頭での陳列効果を高めるディスプレイ箱、内容物を見せるための窓付き箱などもございます。さらに、厚紙に化粧紙を貼り合わせて作られる貼り箱は、高級感や重厚感を演出できるため、贈答品や高価格帯の商品に多く採用されております。ブリスターパックの台紙としても紙器が活用され、商品の固定と情報表示を両立させております。

紙器包装の用途は非常に広範にわたります。食品業界では、菓子、冷凍食品、レトルト食品、健康食品、飲料パックなど、多岐にわたる製品の包装に利用されております。医薬品・化粧品業界では、錠剤、軟膏、美容液、ファンデーションといった製品の品質保持とブランドイメージの向上に貢献しております。日用品業界では、洗剤、石鹸、ティッシュペーパー、文房具などの包装に欠かせません。家電・電子機器業界では、小型家電製品やスマートフォン関連アクセサリー、バッテリーなどの保護と情報提供に用いられております。アパレル・雑貨業界では、衣料品、アクセサリー、ギフト商品の包装として、商品の価値を高める役割を果たしております。また、近年拡大するEC市場においては、輸送時の内容物保護はもちろんのこと、開梱体験(アンボクシング・エクスペリエンス)を通じて消費者に感動を与える重要な要素となっております。

紙器包装の製造には、様々な関連技術が用いられております。まず材料としては、コートボール、カードA、アイボリーといった一般的な板紙のほか、再生紙や特殊な機能を持つ紙が用途に応じて選定されます。表面加工技術も重要で、PP貼り(ポリプロピレンフィルム貼り)、ニス引き、UVコーティングなどにより、光沢感やマット感、耐水性、耐摩擦性、高級感を付与いたします。エンボス加工や箔押しは、視覚だけでなく触覚にも訴えかけるデザイン表現を可能にします。製造工程においては、まずCAD/CAMシステムを用いた精密な設計が行われ、その後、オフセット印刷が主流ですが、小ロット対応のデジタル印刷や、大量生産に適したフレキソ印刷などによりデザインが施されます。印刷されたシートは、トムソン加工やレーザー加工によって正確な形状に打ち抜かれ、グルアーと呼ばれる機械で接着され、最終的な箱の形に製函されます。機能性付与の技術としては、防湿性、防油性、ガスバリア性といった内容物の品質保持に関わるものや、ミシン目やジッパーによる開封性の向上、再封性、さらにはホログラムや特殊インクを用いた偽造防止技術なども開発されております。

紙器包装を取り巻く市場背景は、近年大きく変化しております。最も顕著なのは、環境意識の高まりでございます。プラスチックごみ問題への関心の高まりから、プラスチック代替素材としての紙器包装への需要が急速に増加しております。リサイクル性の高さや生分解性といった紙の特性が再評価され、FSC認証などの森林認証紙の使用も一般化しつつございます。これは、SDGs(持続可能な開発目標)への貢献という企業の社会的責任を果たす上でも重要な要素となっております。また、消費者のニーズも多様化しており、単なる保護機能だけでなく、デザイン性、高級感、利便性(開けやすさ、捨てやすさ)が強く求められております。QRコードやAR(拡張現実)を活用した情報伝達機能も、消費者のエンゲージメントを高める手段として注目されております。さらに、EC市場の拡大は、輸送時の保護性能と、消費者が商品を受け取った際のブランド体験の重要性を一層高めております。一方で、コスト競争も激しく、効率的な生産体制の構築や材料費の最適化も常に課題となっております。

将来の紙器包装は、サステナビリティの追求と機能性の進化が二つの大きな柱となるでしょう。サステナビリティの面では、リサイクル性をさらに高めるためのモノマテリアル化(単一素材化)が進み、植物由来インクや水性ニスといった環境負荷の低い資材への転換が加速いたします。軽量化や省資源化はもちろんのこと、リユース可能な紙器の開発も進むと予想されます。機能性の進化としては、IoT技術やNFCタグ、RFIDなどを組み込んだスマートパッケージングが普及し、商品のトレーサビリティ確保や消費者への情報提供、在庫管理の効率化に貢献するでしょう。鮮度保持機能や抗菌機能を持つ紙器も、食品や医薬品分野での需要が高まります。また、デジタル印刷技術の進化により、小ロット多品種生産やパーソナライゼーションが容易になり、個々の消費者に合わせたカスタマイズされたパッケージ提供が可能になります。AIを活用したデザイン最適化も進み、より効果的なパッケージデザインが効率的に生み出されるようになるでしょう。最終的には、五感を刺激するデザインや、開梱体験そのものを価値として提供するような、ブランド体験を強化する紙器包装が、今後ますます重要になっていくと考えられます。