ハイパースペクトルイメージング市場:規模・シェア分析、成長トレンドおよび予測 (2025年~2030年)

ハイパースペクトルイメージング市場レポートは、オファリング(カメラ、システムインテグレーター、サービスプロバイダー)、テクノロジー(プッシュブルーム、スナップショット、チューナブルフィルターなど)、波長(可視光およびNIR、SWIR、MWIRなど)、エンドユーザー産業(食品・農業、ヘルスケア、防衛、鉱業・計測など)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハイパースペクトルイメージング市場の概要

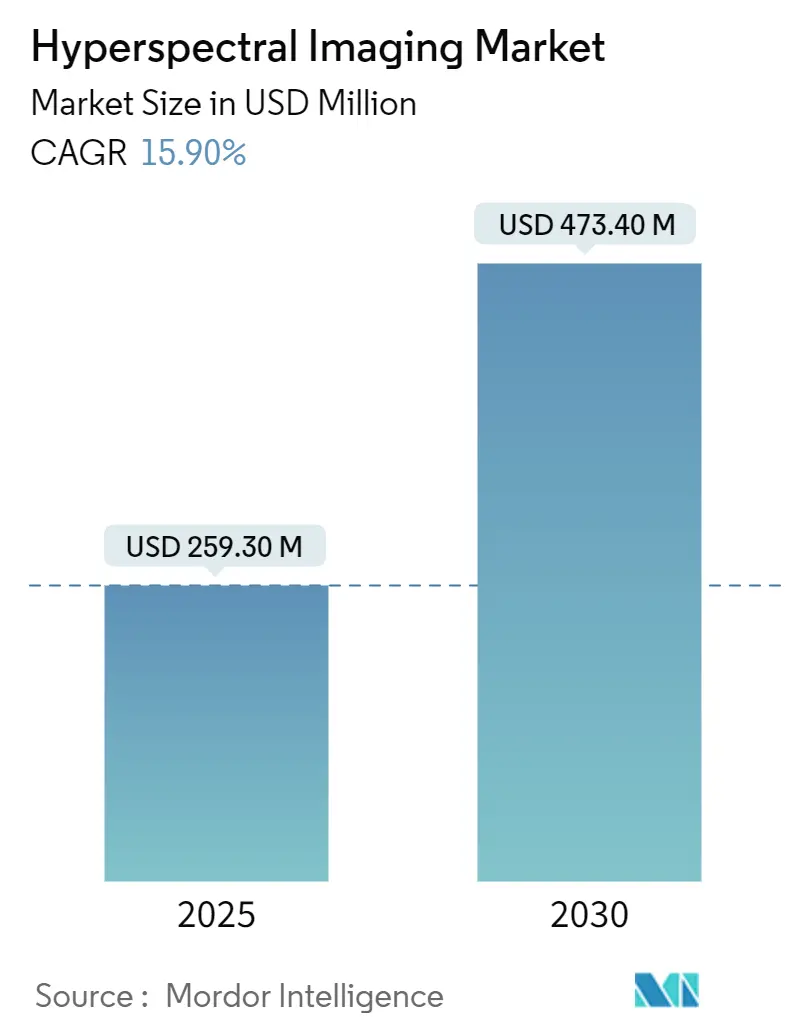

ハイパースペクトルイメージング市場は、2019年から2030年を調査期間とし、急速な成長を遂げています。2025年には2億5,930万米ドルと推定され、2030年には4億7,340万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.90%です。この成長は、研究室から工場現場への急速な規模拡大を背景としています。

市場成長の主な要因:

この市場の拡大は、VNIR/SWIRセンサー価格の下落、国防総省による宇宙搭載コンステレーションへの契約、アジア太平洋地域における政策支援型精密農業の展開に支えられています。ベンダーは現在、機械学習アクセラレーターを検出器に組み込み、かさばるワークステーションを不要にし、意思決定サイクルをミリ秒に短縮する現場分析を可能にしています。同時に、小型化されたスナップショットカメラは、サイズ、重量、電力を2桁削減し、スマートフォン診断などの消費者向けチャネルを開拓しています。米国政府のHSIミッションに対する13億米ドルを超えるプログラム資金は、継続的な需要を保証し、防衛グレード技術の民間アプリケーションへの波及を加速させています。

主要な市場動向と洞察:

1. オファリング別:

* 2024年にはカメラが市場規模の51%を占めました。

* サービスプロバイダーは2030年までに16.3%のCAGRで最も速く成長しています。ターンキーモデルは、センサーレンタル、飛行運用、スペクトル分析をバンドルし、エンドユーザーの学習曲線を大幅に短縮します。防衛や鉱業における規制監査は、認定プロバイダーをますます義務付けており、このセグメントの勢いを強化しています。システムインテグレーターは、マシンビジョン改修のために光学系と照明をカスタマイズすることで需要を維持しています。

2. テクノロジー別:

* プッシュブルームシステムは、長い滞留時間での高いSNR(信号対雑音比)により、2024年に市場シェアの62%を占めました。鉱業調査や衛星ペイロードは、ラインスキャン方式の均一な照明とスペクトル忠実度に依存しています。

* スナップショットイメージャーは16.9%のCAGRで最も速く成長しており、単一フレームで完全なデータキューブをキャプチャし、現場の農業や医療内視鏡検査向けに手持ちでジッターのない操作を可能にしています。

* SpecimのFXシリーズ熱プッシュブルームカメラのようなハイブリッドイノベーションは、中波長帯域と機械的スキャンを組み合わせ、工業炉やフレア監視に利用されています。

3. 波長別:

* VNIR(可視光・近赤外)は、シリコン検出器の経済性と植生指数に支えられ、2024年に市場規模の44%を占めました。

* SWIR(短波赤外)は、インジウムガリウムヒ素アレイの価格下落により、17%のCAGRで拡大しています。これにより、水分マッピング、ポリマー選別、霞を通した秘密監視が可能になります。

* 海軍のSBIRプログラムによる非冷却LWIR(長波赤外)コンセプトは、極低温冷却器なしでガス雲検出を可能にし、精製所の安全性における採用を拡大しています。

4. エンドユーザー産業別:

* 防衛分野は、米国だけでも年間8,500億米ドルを超える調達予算に支えられ、2024年にハイパースペクトルイメージング市場シェアの35%を占めました。脅威検出ペイロード、迷彩貫通監視、オフショア監視への継続的な投資は、安定した需要基盤を確保し、検出器感度とオンボード処理のブレークスルーを加速させています。

* 食品・農業分野は、規模は小さいものの、収量最適化と化学物質不使用の作物管理を優先する補助金により、2030年までに16%のCAGRで最も速く拡大すると予測されています。防衛分野での初期採用が、精密農業、リサイクル、ヘルスケア診断への技術波及のための研究開発費用を賄ってきました。

5. 地域別:

* 北米は、強力な防衛予算配分、NIH(米国国立衛生研究所)が資金提供する医療画像助成金、デュアルユース宇宙企業への堅調なベンチャーキャピタル投資に牽引され、2024年にハイパースペクトルイメージング市場規模の38%を占めました。

* アジア太平洋地域は、中国のデジタルビレッジイニシアチブとインドの農業技術補助金(リアルタイムの作物健康報告を義務付け)に牽引され、17%のCAGRで最も速い拡大を示しています。

* 欧州は、循環経済規制に支えられ、バランスの取れた成長を維持しています。2030年までに都市廃棄物の65%をリサイクルするというEUの目標は、光学選別機に対する安定した需要を生み出しています。

市場を牽引する要因(詳細):

* AIベースのオンチップ分析の統合: エッジニューラルネットワークが検出器アレイに直接搭載され、リアルタイムスループットが1.2 Tb/sを超えています。これにより、遅延が短縮され、帯域幅負荷が軽減され、農業選別機、リサイクルロボット、産業プロセスラインでの自律的な品質決定が可能になります。

* VNIR/SWIRセンサーの急速なコスト低下: InGaAsウェーハの歩留まりが2024年以降倍増し、共有バックエンドパッケージングラインがスマートフォンカメラの経済性を模倣することで、平均販売価格は年間約40%下落しています。2027年までにミッドレンジCMOSイメージャーとのコストパリティが期待されており、ハイパースペクトルカメラは多くの生産ラインで設備投資から消耗品ツールへと移行しています。

* アジア太平洋地域における精密農業プログラムの拡大: 中国、インド、ASEAN諸国は、デジタル農業補助金に年間150億米ドル以上を費やしており、スペクトルデータを食料安全保障戦略の中心に据えています。ドローンプラットフォームは、マルチバンドペイロードで毎日最大1,000ヘクタールをスキャンし、リアルタイムで肥料と灌漑を誘導しています。

* 宇宙搭載HSIコンステレーションへの国防総省/DARPA資金提供: 2025会計年度の米国防衛予算は8,520億米ドル以上が計上されており、スペクトルインテリジェンス衛星に専用の予算が割り当てられています。

市場の阻害要因(詳細):

* 現場展開型ユニットにおける継続的なキャリブレーションドリフト: 温度変動、振動、空気中の汚染物質により、非空調工場ではスペクトルアライメントが月間2%以上劣化します。高価なLEDベースの自己校正器は、ハイエンドの空中ペイロードを5%の不確実性内に保ちますが、その価格はプレミアムシステムでの使用を制限しています。

* 高い設備投資とデータストレージコスト: 100 fpsで1,000スペクトルチャネルをストリーミングするメガピクセルカメラは、1時間あたり1 TB以上のデータを生成し、高スループットリンクとペタバイト規模のアーカイブを必要とします。産業購入者は、フルターンキーリグに50万米ドル以上を費やし、常時稼働の分析には年間10万米ドルを超えるクラウド料金がかかります。

競争環境:

ハイパースペクトルイメージング市場は、中程度の統合を示しています。Headwall Photonicsは2024年と2025年にinno-specとEVKを買収し、ターンキーマシンビジョンソフトウェアを航空機およびラインスキャンポートフォリオに追加しました。コニカミノルタは2025年にフィンランドのSpecimを買収し、スペクトル技術を主流のイメージングブランドに押し進めています。

同時に、PixxelやHyperSpectralのようなベンチャー支援企業は、アセットライトなコンステレーションやハードウェアに依存しないAIプラットフォームに焦点を当て、合計6,730万米ドル以上の資金を調達しています。彼らの俊敏性は、箱売りではなくサブスクリプション分析にあり、従来の価値提案が特注の計測器に集中していた既存企業に挑戦しています。既存企業は、クラウドダッシュボードや従量課金制モデルをバンドルすることで対応しています。

消費者向け電子機器、インライン半導体検査、エネルギーインフラ監視などの分野には、まだ未開拓の機会が残されています。

主要企業:

* Galileo Group, Inc.

* BaySpec Inc.

* Specim Spectral Imaging Ltd

* Corning Incorporated

* Surface Optics Corporation

最近の業界動向:

* 2025年2月: コニカミノルタのセンシング事業部門がSpecimの買収を完了し、スペクトル分析を安全性、セキュリティ、環境ポートフォリオに組み込むことを目指しています。

* 2025年1月: Headwall GroupがEVK DI Kerschhaggl GmbHを買収し、欧州でのプレゼンスを強化し、産業用選別機向けの化学分類器を追加しました。

* 2024年6月: HyperSpectralが850万米ドルのシリーズA資金調達を完了し、ハードウェアに依存しないスペクトルインテリジェンスに対する投資家の関心を反映しています。

* 2024年8月: Imecが450~900 nmの宇宙グレードセンサーをリリースし、低質量で高い均一性を必要とする小型衛星をターゲットにしています。

本レポートは、グローバルハイパースペクトルイメージング市場に関する詳細な分析を提供しています。調査の目的は、ハイパースペクトルイメージングアプリケーションに用いられる様々な種類のカメラやイメージャーに焦点を当て、食品・農業、ヘルスケア、防衛、鉱業・計測、リサイクルといった多岐にわたるエンドユーザー産業におけるこれらのカメラの販売収益に基づいて市場を定義することです。本調査では、市場の仮定と定義、調査範囲が明確に設定されており、信頼性の高い調査手法に基づいて分析が進められています。

市場は、提供形態(カメラ、システムインテグレーター、サービスプロバイダー)、技術(プッシュブルーム、スナップショット、チューナブルフィルター、イメージングFTIR、ウィスクブルーム)、波長(可視光および近赤外、短波赤外、中波赤外、長波赤外)、エンドユーザー産業(食品・農業、ヘルスケア、防衛、鉱業・計測、リサイクル、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった複数のセグメントに細分化されており、各セグメントの市場規模と成長予測が米ドル価値で詳細に提供されています。

市場の成長を促進する主要な要因としては、AIベースのオンチップ分析の統合、VNIR/SWIRセンサーの急速なコスト低下、アジア太平洋地域における精密農業プログラムの拡大、宇宙搭載型HSIコンステレーションに対する米国国防総省(DoD)および国防高等研究計画局(DARPA)からの資金提供、スマートフォン診断用の小型スナップショットHSIの登場、および鉱物グレード検証を推進するESG(環境・社会・ガバナンス)開示義務化が挙げられます。これらの要因が市場の拡大に大きく寄与しています。

一方で、市場の成長を阻害する課題も存在します。具体的には、現場展開型ユニットにおける継続的なキャリブレーションドリフト、高い設備投資(CAPEX)とデータストレージコスト、センサーコアに関する米中輸出管理体制、およびドメイン固有のスペクトルライブラリの不足が挙げられます。これらの制約が市場の潜在的な成長を抑制する可能性があります。

市場の状況分析では、特許分析、監視、リモートセンシング、マシンビジョン/光学、医療診断/研究といったアプリケーションにおける技術スナップショット、産業バリューチェーン分析、規制環境、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)、および市場に対するマクロ経済トレンドの影響評価が行われています。

市場規模と成長予測に関して、ハイパースペクトルイメージング市場は、2025年の2億5,930万米ドルから2030年には4億7,340万米ドルに成長し、予測期間中に年平均成長率(CAGR)15.9%で拡大すると予測されています。

主要な洞察として、現在、防衛分野のアプリケーションが市場最大の収益源となっており、国家安全保障資金と高度な監視ニーズに支えられ、ハイパースペクトルイメージング市場の35%を占めています。地域別では、アジア太平洋地域が最も急速に成長する地域であり、政府資金による精密農業プログラムの拡大、半導体生産能力の増強、および支援的な補助金により、2030年まで地域CAGRが17%に達すると見込まれています。

技術トレンドでは、AIベースのオンチップ分析が最も破壊的な影響を与えており、テラビット規模のデータをリアルタイムで処理し、遅延を削減し、エッジでの自律的な意思決定を可能にしています。また、高いデータストレージコストへの対策として、ベンダーはエッジ圧縮を統合し、サブスクリプション型分析を提供し、スペクトル忠実度を損なうことなくデータ量を削減するイベント駆動型センサーを設計しています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が詳細に記述されており、Headwall Photonics、Specim-Konica Minolta、Princeton Infrared Technologiesなどが主要企業として挙げられ、これら主要企業は2024年の収益の約41%を占めています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

最後に、本レポートでは市場の機会と将来の展望についても分析されており、未開拓分野や満たされていないニーズの評価を通じて、今後の成長可能性が示唆されています。

1. 序論

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AIベースのオンチップ分析の統合

- 4.2.2 VNIR/SWIRセンサーの急速なコスト低下

- 4.2.3 APACにおける精密農業プログラムの拡大

- 4.2.4 宇宙搭載HSIコンステレーションに対する国防総省/DARPAの資金提供

- 4.2.5 スマートフォン診断用小型スナップショットHSI

- 4.2.6 鉱物グレード検証を推進する義務的なESG開示

-

4.3 市場の阻害要因

- 4.3.1 現場配備型ユニットにおける継続的なキャリブレーションドリフト

- 4.3.2 高い設備投資とデータストレージコスト

- 4.3.3 センサーコアに関する米中輸出管理体制

- 4.3.4 ドメイン固有のスペクトルライブラリの不足

- 4.4 特許分析

-

4.5 テクノロジー概要 – アプリケーション

- 4.5.1 監視

- 4.5.2 リモートセンシング

- 4.5.3 マシンビジョン/光学

- 4.5.4 医療診断/研究

- 4.6 産業バリューチェーン分析

- 4.7 規制環境

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 カメラ

- 5.1.2 システムインテグレーター

- 5.1.3 サービスプロバイダー

-

5.2 技術別

- 5.2.1 プッシュブルーム

- 5.2.2 スナップショット

- 5.2.3 チューナブルフィルター

- 5.2.4 イメージングFTIR

- 5.2.5 ウィスクブルーム

-

5.3 波長別

- 5.3.1 可視光およびNIR(近赤外線)

- 5.3.2 SWIR(短波赤外線)

- 5.3.3 MWIR(中波赤外線)

- 5.3.4 LWIR(長波赤外線)

-

5.4 エンドユーザー産業別

- 5.4.1 食品および農業

- 5.4.2 ヘルスケア

- 5.4.3 防衛

- 5.4.4 鉱業および計測

- 5.4.5 リサイクル

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Galileo Group, Inc.

- 6.4.2 BaySpec Inc.

- 6.4.3 Specim Spectral Imaging Ltd

- 6.4.4 Corning Incorporated

- 6.4.5 Surface Optics Corporation

- 6.4.6 Headwall Photonics Inc.

- 6.4.7 Resonon Inc.

- 6.4.8 HyperMed Imaging Inc.

- 6.4.9 Norsk Elektro Optikk AS

- 6.4.10 Cubert GmbH

- 6.4.11 XIMEA GmbH

- 6.4.12 HinaLea Imaging (TruTag Technologies Inc.)

- 6.4.13 ITRES Research Limited

- 6.4.14 Telops Inc.

- 6.4.15 Brimrose Corporation of America

- 6.4.16 Teledyne DALSA Inc.

- 6.4.17 ClydeHSI Ltd.

- 6.4.18 ChemImage Corporation

- 6.4.19 Diaspective Vision GmbH

- 6.4.20 Applied Spectral Imaging Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ハイパースペクトルイメージングは、電磁スペクトルの広範囲にわたる連続した波長帯域で画像を捕捉する先進的な技術です。従来のデジタルカメラが赤、緑、青の3つの波長帯域(RGB)で画像を記録するのに対し、ハイパースペクトルイメージングは数百もの狭い波長帯域でデータを収集します。これにより、各ピクセルがその場所の空間情報だけでなく、その場所にある物質の固有のスペクトル情報(スペクトルシグネチャ)を持つ「データキューブ」を生成します。このスペクトルシグネチャは、物質の種類、組成、状態などを特定するための「指紋」のような役割を果たし、肉眼では識別できない微細な違いを検出することを可能にします。

この技術は、データの取得方法によっていくつかの主要な種類に分類されます。最も一般的なのは「プッシュブルーム(ラインスキャン)方式」で、センサーが対象物を一列ずつスキャンし、その列の各ピクセルについて全スペクトル情報を取得しながら、移動によって二次元画像を構築していく方法です。これは、ドローン、航空機、衛星などの移動プラットフォームや、コンベアベルト上の製品検査に適しています。次に、「スナップショット(フレームベース)方式」は、一度の露光で空間情報とスペクトル情報の両方を同時に取得する方式です。これは高速な動体撮影やリアルタイムアプリケーションに適していますが、一般的にスペクトル分解能や空間分解能に制約がある場合があります。また、「波長スキャン(チューナブルフィルター)方式」では、特定の波長帯域のみを透過させるフィルターを順次切り替えながら、各波長で二次元画像を撮影し、それらを重ね合わせることでデータキューブを生成します。これは静止した対象物の詳細なスペクトル分析に適しています。

ハイパースペクトルイメージングの用途は非常に多岐にわたります。農業分野では、作物の健康状態のモニタリング、病害虫の早期発見、栄養状態の評価、収穫量の予測、土壌分析などに利用され、精密農業の実現に貢献しています。食品産業では、異物混入の検出、鮮度や品質の評価、熟度の判定、微生物汚染の検査など、食品の安全性と品質管理に不可欠なツールとなっています。環境モニタリングにおいては、水質汚染の検出、森林破壊の監視、鉱物資源のマッピング、有害物質の特定などに活用されています。医療・バイオ分野では、非侵襲的ながん組織の検出、手術中の病変部の識別、血液や組織の酸素飽和度測定、薬剤の分布分析など、診断や治療の精度向上に寄与しています。防衛・セキュリティ分野では、隠蔽された物体の検出、偽装の識別、不審物の特定、監視活動などに利用されています。産業分野では、材料の選別、製品の欠陥検出、品質管理、リサイクルプロセスの効率化など、製造プロセスの最適化に貢献しています。美術品や文化財の保存修復においても、顔料の分析、真贋鑑定、損傷箇所の特定などに用いられています。

関連技術としては、まず「マルチスペクトルイメージング」が挙げられます。これはハイパースペクトルイメージングよりも少ない、特定の離散的な波長帯域で画像を捕捉する技術であり、ハイパースペクトルイメージングの簡易版または前段階として位置づけられます。また、一点のスペクトル情報を取得する「分光分析(スペクトロスコピー)」は、ハイパースペクトルイメージングの基礎となる技術であり、ハイパースペクトルイメージングはこれを空間的に拡張したものと言えます。膨大な量のハイパースペクトルデータを効率的に処理し、意味のある情報を抽出するためには、「機械学習」や「人工知能(AI)」が不可欠です。特に、ディープラーニングは複雑なスペクトルパターンを認識し、分類する能力に優れています。データ取得のための「リモートセンシングプラットフォーム」(ドローン、航空機、衛星)も重要な関連技術であり、これらのプラットフォームの進化がハイパースペクトルイメージングの適用範囲を広げています。さらに、取得したデータを解析し、可視化するための「専用ソフトウェア」も不可欠です。

市場背景を見ると、ハイパースペクトルイメージング市場は近年急速な成長を遂げています。この成長の主な要因としては、センサーの小型化と低コスト化、データ処理能力の向上、AI技術の進展、そして非破壊検査や精密分析への需要の高まりが挙げられます。特に、ドローンや小型衛星への搭載が可能になったことで、より手軽に高解像度のスペクトルデータを取得できるようになりました。しかし、一方で課題も存在します。ハイパースペクトルセンサーは依然として高価であり、取得されるデータ量が膨大であるため、データの保存、転送、処理に高い計算リソースと専門知識が必要です。また、データの標準化や相互運用性の欠如も市場拡大の障壁となることがあります。主要な市場プレイヤーは、センサーメーカー、システムインテグレーター、データ解析ソフトウェア開発企業など多岐にわたります。

将来展望としては、ハイパースペクトルイメージング技術はさらなる進化と普及が期待されています。センサーのさらなる小型化と低コスト化が進むことで、より幅広い産業やアプリケーションでの採用が加速するでしょう。例えば、スマートフォンや一般消費者向けデバイスへの搭載も視野に入ってきています。AIとの融合はさらに深化し、リアルタイムでのデータ解析や自動意思決定が可能になることで、より高度な自動化が実現されると予測されます。また、可視光・近赤外域(VNIR)や短波長赤外域(SWIR)だけでなく、中波長赤外域(MWIR)や長波長赤外域(LWIR)へのスペクトル範囲の拡大により、新たな物質の検出やアプリケーションが開拓されるでしょう。エッジコンピューティングの導入により、データ処理がセンサーに近い場所で行われるようになり、データ転送の負荷軽減とリアルタイム性の向上が期待されます。これらの技術革新により、ハイパースペクトルイメージングは、これまで見えなかった世界を可視化し、私たちの社会に多大な恩恵をもたらす基盤技術として、その重要性を一層高めていくことでしょう。