高齢者介護サービス市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

高齢者介護サービス市場レポートは、サービスタイプ(在宅介護、成人介護、施設介護)、セクター(公的、民間)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。本レポートは、上記のセグメントごとの金額(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高齢者介護サービス市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

このレポートは、高齢者介護サービス市場の現状と将来の展望について詳細に分析しています。高齢者介護サービスは、高齢者が自立し、快適に生活できるよう不可欠なサポートを提供するもので、在宅介護、成人介護、施設介護などが含まれます。市場は、高齢化の進展、慢性疾患の増加、個別化されたケアへの需要の高まり、医療の進歩、平均寿命の延長、そして遠隔医療や遠隔モニタリングに支えられた在宅ケアへの移行によって牽引されています。政府の取り組みや資金提供も、ケアインフラの強化、アクセシビリティと質の向上を通じて市場拡大を促進しています。

市場概要

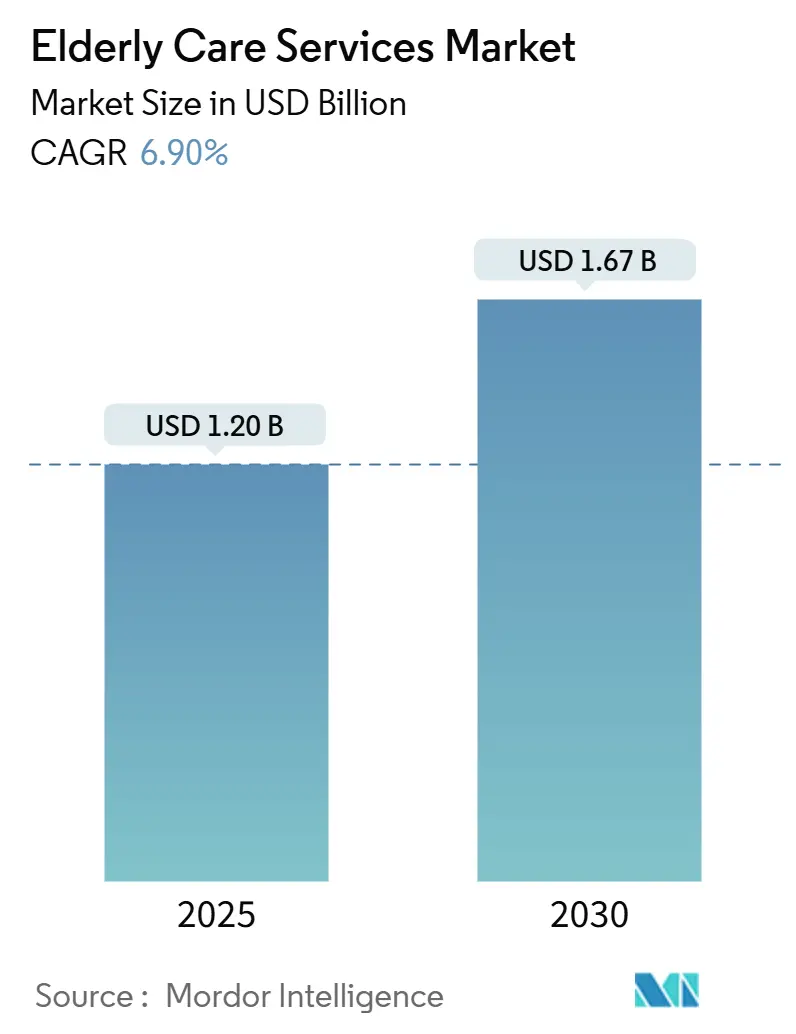

市場規模は、2025年には12億米ドルと推定され、2030年までに16億7,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.90%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場はアメリカ大陸です。市場集中度は中程度とされています。

市場を牽引する要因

* 高齢者人口の増加と慢性疾患の有病率の上昇: 高齢者人口の増加と、がん、糖尿病、心血管疾患、筋骨格系疾患といった慢性疾患の有病率の上昇が、高齢者介護サービスの需要を大幅に押し上げています。例えば、アメリカ糖尿病協会は2023年12月に、65歳以上の個人の25%以上が糖尿病を患っており、約50%が糖尿病予備軍であると報告しました。また、2024年5月の全米高齢者評議会によると、60歳以上の94.9%が少なくとも1つの慢性疾患を抱え、78.7%が2つ以上の疾患を抱えています。さらに、この年齢層の42%が肥満であり、心臓病、2型糖尿病、特定のがんのリスクを高めています。これらの健康課題は、高齢者の生活の質と自立した生活を確保するための包括的な高齢者介護サービスの需要が高まっていることを示しています。

* 在宅ケアへの移行: 在宅ケアへの移行も、高齢者介護サービス市場の需要を促進しています。この傾向は、高齢者の自立した生活を支援するための個別化されたソリューションの必要性を反映しています。2024年6月には、マレーシアが人口の15%が2030年までに60歳以上になると予測される人口動態の変化に備え、社会福祉省は高齢者ケアセンターの拡大よりも地域社会および家族ベースのケアを優先する方針を示しました。

* 政府の取り組みと資金提供: 政府の取り組みと資金提供も、ケアのアクセシビリティと質の向上を通じて高齢者介護サービスの成長を大きく推進しています。例えば、2024年1月、米国メイン州知事は、高齢者と介護者を支援するための250万米ドルのイニシアチブを発表しました。このプログラムは、知事の高齢化対策委員会が主導し、アメリカ救済計画法(American Rescue Plan Act)の資金を活用して、州全体のナビゲータープログラムを通じて高齢者と介護者を地域資源に繋ぐことを目指しています。

市場を抑制する要因

サービスの高コスト、熟練した専門家の不足、地方におけるアクセス制限が、市場成長を抑制する主要な要因となっています。

主要な市場トレンドと洞察

ナーシングホーム(介護施設)セグメントの顕著な成長

ナーシングホームセグメントは、予測期間中に高齢者介護サービス市場内で大幅な成長を遂げると予測されています。この成長は、高齢者人口の増加、慢性疾患の有病率の上昇、専門的なケア施設の必要性の高まりによって推進されています。ナーシングホームは、24時間体制の医療ケアや日常生活の支援を含む専門的なケアを提供し、複雑な健康状態を持つ高齢者のニーズに応えています。2024年5月の全米糖尿病統計レポートによると、米国では3840万人が糖尿病を患っており、その多くが長期的なケアを必要としています。また、アメリカがん協会の2024年1月の報告書では、今年米国で2,001,140件の新規がん症例と611,720件のがん関連死が推定されており、専門的なケアを提供するナーシングホームの必要性が高まっていることを示しています。

さらに、人工知能(AI)や遠隔医療(テレヘルス)の統合といった技術の進歩も、ナーシングホームの成長を促進しています。例えば、オーストラリアは2024年9月に高齢者ケア向けのバーチャル看護を開始する予定で、医療アクセシビリティの向上を目指しています。また、認知症に特化したレスパイトケアの拡大も、ナーシングホームの主要な成長要因として浮上しており、アルツハイマー協会認知症レスパイトイノベーションセンター(CDRI)は、認知症に特化したレスパイトケアを拡大するために、21の地域ベースのプロバイダーに400万米ドル以上の助成金を割り当てました。

北米が高齢者介護サービス市場を支配する見込み

北米は、高齢者人口の増加、慢性疾患の有病率の増加、在宅ケアソリューションへの需要の高まりを主な理由として、高齢者介護サービス市場を支配すると予想されています。医療インフラの進歩や、メディケア(Medicare)およびメディケイド(Medicaid)などの支援的な政府政策も、この地域の市場成長をさらに推進しています。

米国疾病対策センター(CDC)の2024年6月の報告書によると、2060年までに米国人口の約25%が65歳以上になると予測されており、認知症、心臓病、糖尿病、関節炎、がんといった疾患の有病率を大幅に上昇させます。これに対応するため、2024年10月には米国副大統領が、介護ニーズに対応しメディケアを強化することを目的とした画期的な「メディケア・アット・ホーム」給付を発表しました。カナダでも2024年6月に、介護者不足に対処するためのパイロットプログラムを開始し、在宅介護労働者に到着時に永住権を提供しています。

さらに、主要なプレーヤーの存在と彼らの戦略的イニシアチブが、地域の成長を加速させています。例えば、2023年1月、Genesis Healthcare Inc.は、ペンシルベニア州に34のナーシングホームを追加し、既存の15施設を拡大し、コロラド州の4施設の管理を引き継ぐという大幅な拡大を発表しました。

競争環境

高齢者介護サービス市場は、世界的に、また地域的に事業を展開する複数の企業が存在するため、断片化された性質を持っています。主要なプレーヤーには、Knight Health Holdings, LLC (Kindred Hospitals)、Sunrise Senior Living、Genesis HealthCare、Home Instead, Inc.、Brookdale Senior Living Inc.、EXTENDICARE、Gentiva、Lifebridge Senior Care Private Limited、ECON Healthcare Group、St Luke’s ElderCare Ltd.などが挙げられます。

最近の業界動向

* 2024年11月: Extendicare Inc.は、Revera Inc.とその関連会社からオンタリオ州とマニトバ州の9つのクラスC長期介護施設とオンタリオ州の空き地を取得する契約を締結しました。同社はクラスCのLTCベッドを6つの新しい施設に再開発し、361床の代替ベッドと727床の新規ベッドを追加する計画です。

* 2023年11月: Gentivaは、ProMedicaの在宅医療、緩和ケア、ホスピス事業の買収を完了したと発表しました。この統合された事業体は、Gentivaの専門知識を活用することで、ホスピスおよび在宅ケアサービスへのアクセスを強化することを目指しています。

高齢者ケアサービス市場に関する本レポートは、高齢者の身体的、感情的、社会的なニーズに対応するための幅広いサポートを対象としています。これらのサービスは、加齢、慢性疾患、または日常生活活動の困難に直面する個人を支援するために調整されており、医療、個人的支援、交友、および高齢者の生活の質を高めるための専門プログラムを含みます。独立性と快適さに焦点を当てることで、高齢者ケアサービスは様々な環境で高齢者の幸福と尊厳を確保する上で重要な役割を果たしています。

市場の動向については、いくつかの主要な推進要因と抑制要因が特定されています。

市場の推進要因(Market Drivers)としては、慢性疾患の有病率の増加と高齢化社会の進展、在宅医療サービスの需要の高まり、およびアシストリビングケアサービスの拡大が挙げられます。

一方、市場の抑制要因(Market Restraints)としては、サービスの高コストと熟練した専門家の不足、ならびに農村地域でのアクセス制限が指摘されています。

また、競争環境を分析するために、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)も実施されています。

市場は、サービスタイプ、セクター、および地域によってセグメント化されています。

サービスタイプ別(By Service Type)では、在宅ケア(Home Care)、成人ケア(Adult Care)、および施設ケア(Institutional Care)に分類されます。施設ケアには、アシストリビングケア(Assisted Living Care)、独立型シニアリビングケア(Independent Senior Living Care)、ナーシングホーム(Nursing Homes)(ホスピス・緩和ケア、レスパイトケア、その他を含む)、病院ベースケア(Hospital Based Care)が含まれます。

セクター別(By Sector)では、公共(Public)と民間(Private)に分けられます。

地域別(By Geography)では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域に分類され、レポートではこれらの地域内の17カ国について市場規模と予測が提供されています。各セグメントの市場規模と予測は、収益(USD)に基づいて行われています。

高齢者ケアサービス市場の規模と予測に関して、2024年には11.2億米ドルと推定されています。2025年には12.0億米ドルに達すると予想され、2030年までには年平均成長率(CAGR)6.90%で成長し、16.7億米ドルに達すると予測されています。

地域別では、2025年にはアメリカ大陸が最大の市場シェアを占めると見込まれており、アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

競争環境のセクションでは、主要企業のプロファイルが提供されており、Sunrise Senior Living、Genesis HealthCare、Home Instead, Inc.、Brookdale Senior Living Inc.、EXTENDICAREなどが主要なプレーヤーとして挙げられています。

また、市場の機会と将来のトレンドについても分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率増加と高齢化人口

- 4.2.2 在宅医療サービスの需要増加

- 4.2.3 介護付き生活支援サービスの拡大

-

4.3 市場の阻害要因

- 4.3.1 サービスの高コストと熟練専門家の不足

- 4.3.2 農村地域でのアクセス制限

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模)

-

5.1 サービスタイプ別

- 5.1.1 在宅ケア

- 5.1.2 成人ケア

- 5.1.3 施設ケア

- 5.1.3.1 介護付き生活ケア

- 5.1.3.2 自立型シニアリビングケア

- 5.1.3.3 ナーシングホーム

- 5.1.3.3.1 ホスピスおよび緩和ケア

- 5.1.3.3.2 レスパイトケア

- 5.1.3.3.3 その他

- 5.1.3.4 病院ベースのケア

-

5.2 セクター別

- 5.2.1 公共

- 5.2.2 民間

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 ナイト・ヘルス・ホールディングスLLC(キンドレッド病院)

- 6.1.2 サンライズ・シニア・リビング

- 6.1.3 ジェネシス・ヘルスケア

- 6.1.4 ホーム・インステッド・インク

- 6.1.5 ブルックデール・シニア・リビング・インク

- 6.1.6 エクステンディケア

- 6.1.7 ジェンティバ

- 6.1.8 ライフブリッジ・シニアケア・プライベート・リミテッド

- 6.1.9 ECON ヘルスケア・グループ

- 6.1.10 セント・ルークス・エルダーケア・リミテッド

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

高齢者介護サービスとは、高齢者が可能な限り自立した日常生活を送れるよう支援し、その家族の介護負担を軽減することを目的とした多岐にわたるサービス群を指します。これは、身体的な介助や生活援助に留まらず、医療ケア、リハビリテーション、精神的なサポート、社会参加の促進など、高齢者の生活全般を支える包括的な支援体系です。日本では、公的な介護保険制度に基づいて提供されるサービスが中心ですが、保険外の自費サービスも多様化しており、個々のニーズに応じた選択肢が広がっています。高齢化が急速に進む現代社会において、その重要性はますます高まっています。

高齢者介護サービスには、提供される場所や内容によって様々な種類があります。まず、利用者が自宅で生活しながら受けられる「居宅サービス」として、訪問介護(ホームヘルパーが自宅を訪問し、身体介護や生活援助を行う)、訪問入浴介護(自宅での入浴介助)、訪問看護(看護師が自宅を訪問し、医療処置や健康管理を行う)などがあります。また、日中に施設に通い、食事や入浴、レクリエーション、機能訓練などを受ける通所介護(デイサービス)や、専門的なリハビリテーションを行う通所リハビリテーション(デイケア)も居宅サービスに含まれます。さらに、家族の介護負担軽減や利用者の気分転換のために短期間施設に宿泊する短期入所生活介護(ショートステイ)や、福祉用具の貸与・販売、住宅改修の支援なども重要なサービスです。

次に、施設に入所して介護を受ける「施設サービス」があります。代表的なものに、要介護度が高い高齢者が長期的に入所し、生活全般の介護を受ける介護老人福祉施設(特別養護老人ホーム)があります。また、在宅復帰を目指してリハビリテーションを中心に行う介護老人保健施設(老健)や、医療と介護を一体的に提供する介護医療院も施設サービスの一環です。これらに加え、住み慣れた地域での生活を支える「地域密着型サービス」として、認知症対応型通所介護、小規模多機能型居宅介護、認知症高齢者グループホームなどがあり、地域の特性に応じたきめ細やかなサービスが提供されています。これらのサービスは、高齢者の心身の状態や生活環境、家族の状況に応じて適切に組み合わせて利用されます。

高齢者介護サービスの利用目的は多岐にわたります。最も基本的な目的は、高齢者自身のQOL(生活の質)の向上と自立支援です。身体機能の維持・向上、認知機能の低下抑制、社会とのつながりの維持などを通じて、高齢者が尊厳を持って自分らしい生活を継続できるよう支えます。また、家族介護者の身体的・精神的負担の軽減も重要な目的です。介護は長期にわたることが多く、家族だけで抱え込むと心身ともに疲弊してしまうため、サービスを利用することで介護者が休息を取る時間(レスパイトケア)を確保し、共倒れを防ぐ役割も果たします。さらに、医療ニーズへの対応、社会参加の促進、孤立防止、そして住み慣れた地域で最期まで安心して暮らせる環境を整えることも、介護サービスの重要な役割です。

高齢者介護の分野では、人手不足の解消やサービスの質の向上を目指し、様々な関連技術の導入が進んでいます。ICT(情報通信技術)やIoT(モノのインターネット)の活用は顕著で、見守りセンサーによる転倒検知や離床通知、服薬支援ロボット、コミュニケーションロボットなどが導入されています。介護記録システムもデジタル化され、タブレット入力による情報共有や業務効率化が図られています。ロボット技術も進化しており、移乗支援ロボット、歩行支援ロボット、排泄支援ロボットなどが開発され、介護者の身体的負担軽減や利用者の自立支援に貢献しています。AI(人工知能)は、ケアプラン作成支援や認知症の早期発見・予測、介護記録の自動解析などに活用され始めています。また、VR(仮想現実)やAR(拡張現実)を用いたリハビリテーションや認知症患者の回想法なども研究・実用化が進んでいます。非接触型バイタルセンサーやスマートホーム技術も、高齢者の安全と安心を支える重要な技術として注目されています。

高齢者介護サービス市場の背景には、日本の急速な少子高齢化があります。特に、団塊の世代が後期高齢者となる「2025年問題」は、介護ニーズの爆発的な増大と社会保障費のさらなる圧迫を意味しています。認知症高齢者の増加、老老介護や独居高齢者の増加も、介護サービスの必要性を高める要因です。一方で、介護人材の不足は深刻な課題であり、労働力人口の減少に加え、介護職の「きつい・汚い・危険」といったイメージが人材確保を困難にしています。このような状況の中、国は住み慣れた地域で医療・介護・予防・住まい・生活支援が一体的に提供される「地域包括ケアシステム」の構築を推進しています。また、介護保険制度は、財源の持続可能性を確保するため、定期的な制度改正が行われ、サービス内容や自己負担額が変化しており、利用者の多様なニーズに応えるためのサービス拡充も求められています。

将来の高齢者介護サービスは、これらの課題に対応しつつ、さらなる進化を遂げると予測されます。最も大きな変化は、テクノロジーのさらなる活用です。介護ロボット、AI、IoTの普及は、介護現場の効率化、サービスの質の向上、介護者の負担軽減に不可欠な要素となるでしょう。これにより、より個別化された質の高いケアが提供可能になります。また、病気になってから介護するのではなく、健康寿命の延伸を目指す「予防・重度化防止」の取り組みが強化されます。フレイル対策や早期介入を通じて、高齢者ができるだけ長く自立した生活を送れるよう支援するサービスが拡充されるでしょう。地域包括ケアシステムはさらに深化し、医療と介護、そして地域住民が一体となった多職種連携が強化され、住民主体の支え合いの仕組みがより強固になります。介護人材の確保と育成も引き続き重要な課題であり、処遇改善、外国人材の活用、多様な働き方の推進が図られるでしょう。データ活用も進み、介護データの分析に基づいたエビデンスのあるケアの提供や、より効果的な政策立案が可能になります。最終的には、高齢者が社会の一員として活躍できる場を創出し、誰もが安心して暮らせる共生社会の実現を目指す方向へと進んでいくと考えられます。