アルゴリズム取引市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

アルゴリズム取引市場は、トレーダーの種類(機関投資家、個人投資家、長期トレーダー、短期トレーダー)、コンポーネント(ソリューション、サービス)、展開(クラウド、オンプレミス)、組織規模(中小企業、大企業)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アルゴリズム取引市場の概要

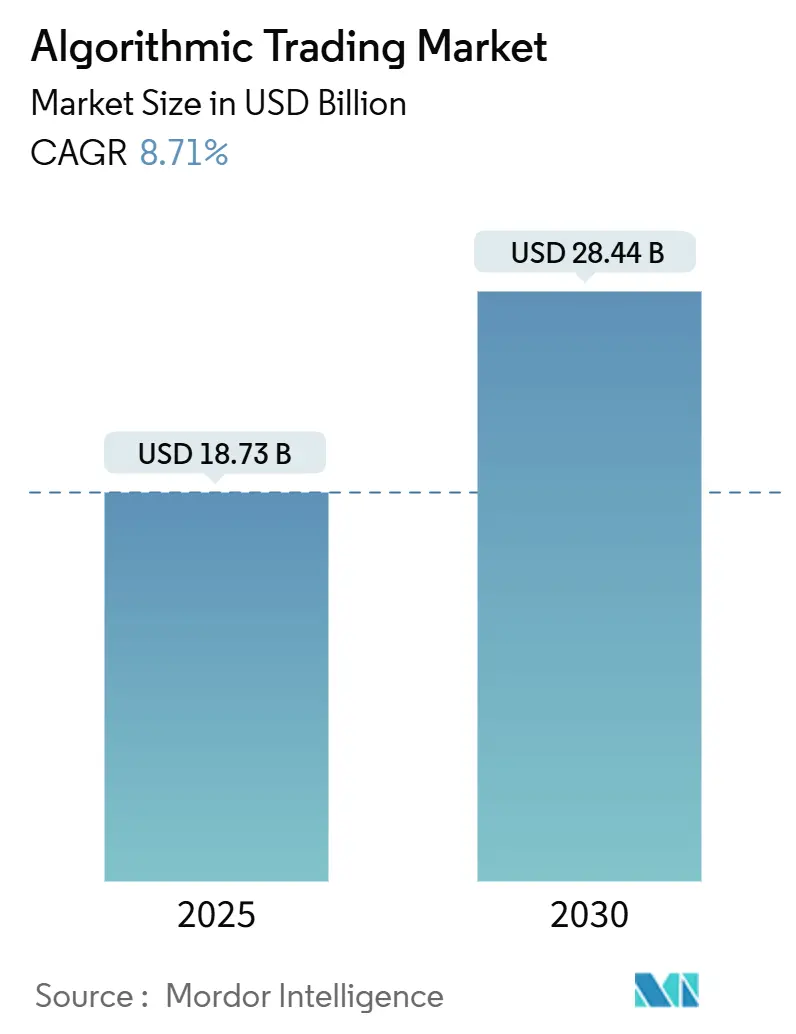

アルゴリズム取引市場は、2025年には187.3億米ドルと推定され、2030年には284.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.71%です。人工知能(AI)技術の進歩が執行品質を向上させ、トレーダーが市場の変動に対応できるようになるにつれて、その採用が加速しています。北米の取引所がイノベーションを主導する一方で、アジア太平洋地域からの堅調な需要が利用者の基盤を拡大しています。

機関投資家が依然として取引量の大部分を占めていますが、ローコード自動化へのリテール投資家のアクセスが競争環境を変化させています。モデル設計やコンプライアンスに関連するサービスは、プラットフォームの収益を上回る成長を見せており、セキュアなオンプレミスインフラへの多額の投資を相殺しています。同時に、クラウドのレイテンシーが急速に低下しており、これまで傍観していた中小企業もクラウド導入を検討するようになっています。

主要なレポートのポイント

* トレーダータイプ別: 2024年、機関投資家がアルゴリズム取引市場シェアの61%を占めました。リテール投資家は2030年までに10.8%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年、ソリューションがアルゴリズム取引市場の収益シェアの73.5%を占めました。サービスは2030年までに11.6%のCAGRで成長すると予測されています。

* 展開形態別: 2024年、オンプレミスシステムがアルゴリズム取引市場規模の64.2%を占めました。クラウド展開は13.4%のCAGRで拡大すると予測されています。

* 組織規模別: 2024年、大企業がアルゴリズム取引市場の68.7%のシェアを維持しました。中小企業は12.9%のCAGRで成長する見込みです。

* 地域別: 2024年、北米が47.3%のシェアで市場をリードしました。アジア太平洋地域は2025年から2030年の間に12.4%のCAGRで最も速く成長する地域と予測されています。

世界のアルゴリズム取引市場のトレンドと洞察

促進要因

* サブミリ秒単位の注文執行需要の増加: 米国および日本の株式市場において、サブミリ秒単位での注文執行に対する需要が高まっています。企業は、レイテンシーアービトラージに関連する年間50億米ドルのグローバル価値の一部を獲得するため、フィールドプログラマブルゲートアレイ(FPGA)や専用の光ファイバー回線を導入し、時間を短縮しようとしています。この資本集約的なアップグレードは、資金力のある企業に有利に働き、市場集中度を高める可能性があります。

* パッシブ投資AUMの急増によるインデックスリバランスアルゴの需要: 2024年には世界のETF資産が13.8兆米ドルに達しました。リバランスフローは、価格を動かすことなくベンチマークウェイトを追跡できる洗練されたアルゴリズム執行を必要とする、大規模で時間的に圧縮された注文を引き起こします。欧州におけるパッシブUCITSファンドのシェアは過去10年間で倍増し、複雑な相関関係に対応しながら市場への影響を最小限に抑えるクロスアセットモデルの必要性が高まっています。

* 暗号通貨取引所API流動性プールの拡大: 東南アジアの取引所における標準化されたAPIは、レガシー取引スタックとのシームレスな統合を可能にし、従来のデスクがデジタル資産の裁定取引をアルゴリズム取引市場で活用する機会を提供しています。今後の暗号資産市場(MiCA)規制は監督を調和させ、より多くの機関投資家の資金流入を引き出すと期待されています。

* 最良執行義務の規制強化: 米国証券取引委員会(SEC)は2024年に規制NMSを更新し、価格改善指標を強化しました。また、MiFID IIは欧州の取引所に対し、監査証跡に焦点を当て続けるよう求めています。コンプライアンス要件は、価格改善ロジックを証明できる透明性の高いアルゴリズムに対する需要を刺激し、遅れているデスクを自動化へと促しています。

* AI駆動型センチメントフィード(オルタナティブデータ)の普及: 米国の大企業取引において、AI駆動型センチメントフィードの普及が進んでいます。

* 中東・アフリカにおけるマルチディーラープラットフォームによるFX流動性の統合: 中東およびアフリカ地域では、マルチディーラーFXプラットフォームが断片化されたFX流動性を統合し、これまで実現不可能とされていたクロス通貨スプレッドを系統的ファンドが展開する機会を提供しています。

抑制要因

* 取引所コロケーションコストの上昇: MIAX PEARLにおける10Gb ULLファイバーの月額料金が13,500米ドルに引き上げられるなど、手数料の値上げはバランスシートに重くのしかかり、中規模のプロップショップが規模を縮小せざるを得なくなる可能性があります。高い参入コストは既存企業を保護しますが、競争分野を薄め、取引量の少ない金融商品のスプレッドのタイトさを低下させる可能性があります。

* 「フラッシュクラッシュ」イベント時の瞬間的な流動性喪失: 突然の価格暴落は、流動性プロバイダーが同時に撤退する際の脆弱性を露呈します。研究によると、アルゴリズムの群集行動はストレス下でのボラティリティを増幅させることが示されています。トレーダーは現在、キルスイッチや堅牢なサーキットブレーカーを構築していますが、残存するリスクは慎重な資産運用会社による採用を依然として抑制しています。

* EUにおけるHFTスプーフィングに対する厳格な市場監視罰金: 欧州連合(EU)における高頻度取引(HFT)のスプーフィングに対する厳格な市場監視罰金は、市場参加者にとっての規制リスクを高めています。

* 新興取引所におけるデータフィードのレイテンシー差: アジア太平洋地域や中東・アフリカの新興取引所では、データフィードのレイテンシーに差があることが、アルゴリズム取引の効率性を妨げる要因となる可能性があります。

セグメント分析

* トレーダータイプ別: リテール投資家が機関投資家の優位性を崩す

機関投資家は、豊富な資金とインフラを背景に、2024年にはアルゴリズム取引市場の61%を占めました。しかし、使いやすいプラットフォームが機関投資家向けのツールキットを再現することで、リテールトレーダーは10.8%のCAGRで最も速く成長しています。証券会社のポータルは現在、戦略ビルダー、注文ルーティングアルゴリズム、バックテストライブラリをバンドルし、技術的な障壁を低くしています。教育イニシアティブは、信頼を高め、自動化を分かりやすくすることで、採用を後押ししています。

リテール参加は新たな注文フローを注入し、競争力のある価格提示を促進します。しかし、リテール取引量の増加は、群集ベースのモデルが意図せず収束する可能性があるため、堅牢なリスク管理の必要性も高めます。

* コンポーネント別: サービスがソリューションの成長を上回る

ソリューションは、執行エンジン、分析ダッシュボード、接続アダプターをバンドルし、2024年にはアルゴリズム取引市場シェアの73.5%を占めました。しかし、サービスセグメントは11.6%のCAGRで推移しており、オーダーメイドのモデル調整、規制報告、カスタムデータ統合への需要を反映しています。クライアントは、金融工学とドメイン固有のAIスキルを組み合わせた専門コンサルタントに、強化学習ポリシーのキャリブレーションや取引後の取引所分析などのニッチなタスクをアウトソースする傾向を強めています。

アルゴリズム取引市場におけるサービスの増加は、継続的な再コーディングを必要とする急速なルール変更によって強化されています。社内にクオンツの帯域幅が不足している企業は、コードベースの維持、モデルリスクの検証、説明可能性監査のためにアドバイザリーチームに頼っています。

* 展開形態別: クラウド導入が加速

オンプレミスシステムは、厳格なレイテンシーとデータ主権の要求により、2024年にはアルゴリズム取引市場規模の64.2%を占めました。しかし、ハイパースケーラーが決定論的レイテンシーゾーンとハードウェアアクセラレーターを導入するにつれて、クラウド展開は13.4%のCAGRで成長しています。高頻度取引を行う企業は、FPGAを搭載したインスタンスをバックテストのために立ち上げることができ、研究サイクルを数週間から数時間に短縮しています。

米国株式のレイテンシーに敏感なルーティングは依然としてコロケーションラックを好みますが、戦略研究、リスクシナリオ分析、クロスアセットシミュレーションはますますクラウドで実行されています。

* 組織規模別: 中小企業がアルゴリズム取引を採用

大企業は2024年に68.7%のシェアを維持しましたが、中小企業は従量課金制のクラウドリソースとテンプレートベースのコードのおかげで、12.9%の最速CAGRを記録しました。ドラッグアンドドロップフレームワークにより、地域のプロップショップは最小限のコーディング知識で先物スプレッドやオプションガンマを取引できるようになりました。この民主化は流動性源を多様化し、中型株のスプレッドを低下させる可能性があります。

課題は残ります。中小企業はデータ品質保証、モデルドリフトの監視、監査義務への対応に取り組む必要があります。プロバイダーは、すべての意思決定パスを記録するターンキーコンプライアンスレイヤーで対応し、規制上のオーバーヘッドを削減しています。

地域分析

* 北米: 2024年には世界のアルゴリズム取引市場の47.3%を占めました。規制の明確さ、密な取引所ネットワーク、資産運用会社とテクノロジーベンダー間の緊密な統合が成長を支えています。SECの規制NMSの更新は透明性基準を引き上げ、アルゴリズム執行をコンプライアンス上の必要性として強化しています。AIベースのセンチメント分析はすでに大型株の注文板に影響を与えており、機械学習による中間点指標の研究は新たな流動性探索戦略を促進しています。

* アジア太平洋: 2030年までに12.4%のCAGRで最も強い勢いを見せています。日本の成熟した株式市場インフラはピコ秒単位の実験をサポートする一方で、中国は過剰な取引を抑制するためのHFT手数料の引き上げと拡大のバランスを取っています。東南アジアの暗号通貨取引所は標準化されたAPIを輸出し、デジタル資産の流動性と株式およびFXのワークフローを融合させています。インドの規制当局は、システム上の安全策を維持しながら、より広範なリテール層にアルゴリズム取引を開放するためのガイドラインを策定中です。

* 欧州: MiFID IIによって形成された極めて重要な位置を占めています。厳格な透明性とサーキットブレーカーの義務は、監査可能なコードに対する需要を高めています。パッシブ投資フローが取引量の大部分を占め、プロバイダーはトラッキングエラーを軽減するインデックスリバランスアルゴリズムを洗練させるよう促されています。欧州中央銀行の金融安定性レビューは、自動化されたフローが解消される際に高評価がリスクを増幅させる可能性があると警告しており、シナリオテストの必要性を強調しています。

* 中東・アフリカ: マルチディーラーFXポータルは、歴史的な流動性ギャップを埋め始め、系統的ファンドがこれまで不可能とされていたクロス通貨スプレッドを展開する機会を提供しています。

競合状況

アルゴリズム取引市場における市場競争は激しいですが、「ゼロレイテンシー競争」のダイナミクスは新規参入者にとって高い障壁を生み出しています。研究によると、上位6社の高頻度取引企業がレイテンシーアービトラージ競争における「レース勝利」の80%以上を占めています。既存企業はマイクロ波リンクやカスタムシリコンに投資する一方で、急成長中の挑戦者は戦略を動的に適応させるクラウドネイティブAIパイプラインに注力しています。

FPGA特許を巡る戦略的訴訟は、マイクロストラクチャー専門知識の商業的価値を示しています。ハドソンリバートレーディングと大手クラウドプロバイダーとの提携のようなパートナーシップは、研究には弾力的なコンピューティングを借り、本番環境にはオンプレミスラックを確保するという新たな戦略を示しています。暗号通貨デリバティブと上場先物を結びつけるクロスアセット裁定取引や、衛星データやオルタナティブデータを取り込むESG対応ファクターモデルには、依然として未開拓の分野が残されています。

アルゴリズム取引業界の主要企業

* Thomson Reuters

* Jump Trading LLC

* Refinitiv Ltd

* 63 Moons Technologies Ltd

* Virtu Financial Inc.

最近の業界動向

* 2025年5月: Mezziは、取引シグナルを解析するためのリアルタイムセンチメントプラットフォームを導入しました。

* 2025年4月: Tradewebは、新たに統合されたアルゴリズムツールの助けもあり、第1四半期の収益が24.6%増の5億970万米ドルを記録しました。

* 2025年3月: Hudson River Tradingは、執行アーキテクチャを洗練させるための市場構造分析ユニットを設立しました。

* 2025年2月: London Stock Exchange Groupは、r8finの買収後、アルゴリズム執行の採用が増加していることを強調しました。

* 2025年1月: Jump Tradingは、アジア太平洋地域の戦略を拡大するため、香港に低頻度統計裁定取引チームを設立しました。

このレポートは、2023年から2030年までのアルゴリズム取引市場に関する詳細な分析を提供しています。本市場は、価格、時間、出来高に基づき上場金融商品の売買注文を自動実行するプラットフォーム、ソフトウェアツール、および関連サービスから生じる世界的な収益を対象としています。調査範囲には、機関投資家および先進的な個人投資家向けブローカーが採用するエンタープライズグレードおよびクラウドホスト型システムが含まれます。2030年までに市場規模は284.4億米ドルに達し、年平均成長率(CAGR)8.71%で成長すると予測されています。

市場の成長を牽引する主な要因としては、米国および日本の株式市場におけるサブミリ秒単位の注文執行需要の高まり、欧州でのパッシブ投資AUM増加によるインデックスリバランスアルゴリズムの活性化、東南アジアでの暗号通貨取引所API流動性プールの拡大、中東・アフリカでのFX流動性統合、米国大型株取引におけるAI駆動型センチメントフィードの普及、そしてMiFID IIやSEC Reg NMS近代化といった規制強化が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、取引所コロケーションコストの上昇による中堅プロップトレーディングデスクへの圧迫、フラッシュクラッシュ発生時の瞬間的な流動性喪失、EUにおけるHFT(高頻度取引)スプーフィングに対する厳格な市場監視罰金、新興取引所におけるデータフィードのレイテンシー差などが含まれます。

技術面では、モメンタム取引、裁定取引、トレンドフォロー、執行ベース戦略、センチメント分析、インデックスファンドのリバランス、数学モデルベースの戦略など、多岐にわたるアルゴリズム取引戦略が分析されています。特にAIは、パターン認識とセンチメント分析を強化し、より迅速なシグナル生成と適応的な執行を可能にする重要な役割を担っています。

市場は、トレーダーの種類(機関投資家、個人投資家など)、コンポーネント(ソリューション、サービス)、展開形態(クラウド、オンプレミス)、組織規模(中小企業、大企業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。地域別では、アジア太平洋地域が2025年から2030年にかけて12.4%のCAGRで最も速い成長を遂げると予測されています。また、コンポーネント別では、規制の複雑さとオーダーメイドのモデル最適化の必要性から、専門サービスが11.6%のCAGRでソフトウェアソリューションを上回る成長を見せています。クラウド展開は研究やバックテストで利用が増加していますが、超低レイテンシーを要する本番環境では、依然としてコロケーションされたオンプレミス設定が優位です。

競争環境については、戦略的動向、ベンダーポジショニング分析、およびThomson Reuters Corp.、Refinitiv Ltd、Virtu Financial Inc.、Goldman Sachs Group Inc.、JPMorgan Chase and Co.などを含む主要企業20社のプロファイルが提供されています。レポートはまた、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価にも焦点を当てています。

本レポートの調査手法は非常に堅牢です。一次調査では、北米、欧州、アジア太平洋地域の専門家へのインタビューを通じてモデルの仮定を検証し、二次調査では公開資料、業界統計、マクロ経済指標、有料データベースなどを幅広く活用しています。市場規模の算出と予測は、電子執行量、手数料率、技術支出比率などの主要変数を考慮したトップダウンとボトムアップのアプローチを組み合わせて行われています。データは厳格な検証プロセスを経て、毎年更新され、重要な市場イベント発生時には中間更新も実施されるため、信頼性が高く、透明性のある市場分析が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 米国および日本の株式市場におけるサブミリ秒単位の注文執行に対する需要の高まり

- 4.2.2 欧州におけるパッシブ投資の運用資産残高の急増が、インデックスリバランスアルゴリズムを促進

- 4.2.3 東南アジアにおける暗号通貨取引所API流動性プールの拡大

- 4.2.4 中東およびアフリカにおけるマルチディーラープラットフォームによる断片化されたFX流動性の統合

- 4.2.5 米国大型株取引におけるAI駆動型センチメントフィード(代替データ)の普及

- 4.2.6 最良執行に向けた規制強化(MiFID II、SEC Reg NMSの近代化)

-

4.3 市場の阻害要因

- 4.3.1 取引所コロケーションコストの上昇が中堅プロップデスクを圧迫

- 4.3.2 「フラッシュクラッシュ」発生時の即時的な流動性喪失

- 4.3.3 EUにおけるHFTスプーフィングに対する厳格な市場監視罰金

- 4.3.4 新興取引所におけるデータフィードのレイテンシー差

- 4.4 規制の見通し

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手/投資家の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

-

4.6 テクノロジーの概要

- 4.6.1 アルゴリズム取引戦略

- 4.6.1.1 モメンタム取引

- 4.6.1.2 アービトラージ取引

- 4.6.1.3 トレンドフォロー

- 4.6.1.4 執行ベースの戦略

- 4.6.1.5 センチメント分析

- 4.6.1.6 インデックスファンドのリバランス

- 4.6.1.7 数理モデルベース

- 4.6.1.8 その他の戦略

- 4.7 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 トレーダーの種類別

- 5.1.1 機関投資家

- 5.1.2 個人投資家

- 5.1.3 長期トレーダー

- 5.1.4 短期トレーダー

-

5.2 コンポーネント別

- 5.2.1 ソリューション

- 5.2.1.1 プラットフォーム

- 5.2.1.2 ソフトウェアツール

- 5.2.2 サービス

-

5.3 デプロイメント別

- 5.3.1 クラウド

- 5.3.2 オンプレミス

-

5.4 組織規模別

- 5.4.1 中小企業

- 5.4.2 大企業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 ペルー

- 5.5.2.5 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 ニュージーランド

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 トムソン・ロイター社

- 6.3.2 リフィニティブ社

- 6.3.3 バーチュ・フィナンシャル社

- 6.3.4 ジャンプ・トレーディングLLC

- 6.3.5 シタデル・セキュリティーズLLC

- 6.3.6 ハドソン・リバー・トレーディングLLC

- 6.3.7 タワー・リサーチ・キャピタルLLC

- 6.3.8 XTXマーケッツ社

- 6.3.9 ゴールドマン・サックス・グループ社

- 6.3.10 JPモルガン・チェース・アンド・カンパニー

- 6.3.11 IGグループ・ホールディングスplc

- 6.3.12 63ムーンズ・テクノロジーズ社

- 6.3.13 メタクオーツ・ソフトウェア社

- 6.3.14 シンフォニー・フィンテック・ソリューションズPvt Ltd

- 6.3.15 インフォリーチ社

- 6.3.16 アルゴトレーダーAG

- 6.3.17 アルゴSE

- 6.3.18 クベール・システムズ社

- 6.3.19 KCGホールディングスLLC

- 6.3.20 DRWホールディングスLLC

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

アルゴリズム取引とは、事前にプログラムされたコンピューターアルゴリズムを用いて、金融商品の売買を自動的に行う取引手法の総称でございます。人間の判断や操作を介さず、価格、出来高、時間、市場の変動といった様々なパラメーターに基づいて、最適なタイミングと方法で注文を生成し、執行いたします。この手法の最大の利点は、人間の感情や主観を排除し、客観的かつ高速に取引を実行できる点にあります。特に、大量のデータを瞬時に分析し、ミリ秒単位で市場の機会を捉えることが可能となるため、現代の電子化された金融市場において不可欠な存在となっております。

アルゴリズム取引には多岐にわたる種類がございます。代表的なものとしては、まず「高頻度取引(HFT)」が挙げられます。これは、極めて短い時間で多数の取引を繰り返し、わずかな価格差から利益を得ることを目的とした戦略で、低遅延のネットワークと高性能なコンピューティングが不可欠です。次に、「マーケットメイク戦略」は、買い注文と売り注文を同時に提示することで市場に流動性を提供し、そのスプレッド(買値と売値の差)から利益を得る手法でございます。また、「裁定取引(アービトラージ)」は、異なる市場や金融商品間の価格差を瞬時に見つけ出し、その歪みを解消する形で利益を追求いたします。さらに、大口注文を市場に与える影響を最小限に抑えながら執行するための「VWAP(出来高加重平均価格)戦略」や「TWAP(時間加重平均価格)戦略」も広く用いられております。統計モデルを用いて相関性の高い複数の資産間の価格の乖離を捉える「統計的裁定取引」や、特定の経済指標発表や企業イベントをトリガーとする「イベントドリブン戦略」、近年では機械学習や人工知能(AI)を活用し、市場のパターンを自律的に学習・予測して取引を行う「AI駆動型戦略」なども登場しております。

アルゴリズム取引の主な用途や目的は多岐にわたります。第一に、取引の効率性と速度の向上です。人間では不可能な速度で市場の情報を処理し、注文を執行することで、わずかな市場の機会を捉えることができます。第二に、人間の感情や判断ミスを排除し、客観的かつ一貫した取引戦略を実行できる点です。これにより、市場の変動に対する冷静な対応が可能となります。第三に、大口注文を市場に与える影響を最小限に抑えることです。例えば、大量の株式を一度に売買すると市場価格に大きな影響を与えてしまう可能性がありますが、アルゴリズムは注文を細分化し、時間をかけて分散して執行することで、市場への影響を抑制いたします。第四に、市場に流動性を提供し、価格形成を効率化する役割も担っております。マーケットメイク戦略はその典型例でございます。第五に、リスク管理の自動化です。損切り(ストップロス)や利益確定(テイクプロフィット)のルールをプログラムに組み込むことで、リスクを自動的に管理し、損失の拡大を防ぐことができます。

この取引手法を支える関連技術も急速に進化しております。最も重要なのは「高性能コンピューティング」であり、膨大な市場データをリアルタイムで分析し、複雑な計算を瞬時に実行する能力が求められます。また、「低遅延ネットワーク」は、取引所への注文伝達速度を極限まで高めるために不可欠であり、取引所のサーバーと物理的に近い場所にシステムを設置する「コロケーション」も一般的でございます。さらに、市場の微細な動きやニュース、ソーシャルメディアの感情分析など、多様な情報を処理するための「ビッグデータ解析技術」も重要です。近年では、市場の非線形なパターンを認識し、予測モデルを構築するために「人工知能(AI)」や「機械学習」が積極的に導入されており、アルゴリズムの自己学習能力や適応性を高めております。その他、クラウドコンピューティングによる柔軟なインフラ構築や、API(Application Programming Interface)を通じた取引システムと市場データの連携も、アルゴリズム取引の発展を支える基盤技術でございます。

市場背景としては、1990年代以降の金融市場の電子化と規制緩和が、アルゴリズム取引の普及を大きく後押しいたしました。かつては人間が手動で行っていた取引が、電子取引システムへと移行したことで、コンピューターによる高速な取引が可能となりました。特に2000年代に入ると、技術革新と競争の激化により、アルゴリズム取引は急速にその存在感を増し、現在では世界の主要な金融市場において、株式、為替、先物などの取引の大部分を占めるまでになっております。この変化は、市場の流動性を高め、価格発見機能を向上させる一方で、市場のボラティリティの増大や、いわゆる「フラッシュクラッシュ」のような予期せぬ市場の急変動を引き起こす可能性も指摘されており、規制当局による監視や議論が活発に行われております。

将来展望としては、アルゴリズム取引は今後も進化を続けると予想されます。特に、AIや機械学習のさらなる発展は、アルゴリズムの予測精度と適応能力を飛躍的に向上させるでしょう。単に過去のデータからパターンを学習するだけでなく、リアルタイムで市場の変化に適応し、自律的に戦略を最適化する「自己学習型アルゴリズム」が主流となる可能性がございます。また、量子コンピューティングのような次世代の計算技術が実用化されれば、現在のコンピューターでは処理不可能な複雑な最適化問題やリスク分析が可能となり、アルゴリズム取引に革命をもたらすかもしれません。データソースも、従来の市場データに加えて、衛星画像、SNSの投稿、ニュース記事の感情分析など、より多様な「オルタナティブデータ」が活用されるようになり、市場の予測精度がさらに高まることが期待されます。一方で、アルゴリズム取引の普及に伴う市場の透明性、公平性、そしてシステムリスクに関する議論は今後も続き、規制当局による新たなルール形成や監視体制の強化が進められることでしょう。技術の進化と規制のバランスを取りながら、より安定した市場環境を構築していくことが、今後の重要な課題となります。