医療機器償還市場 規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

医療機器償還市場レポートは、支払者(公的および民間)、医療機関(病院、外来施設、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。本市場は、上記セグメントの価値(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療機器償還市場の概要

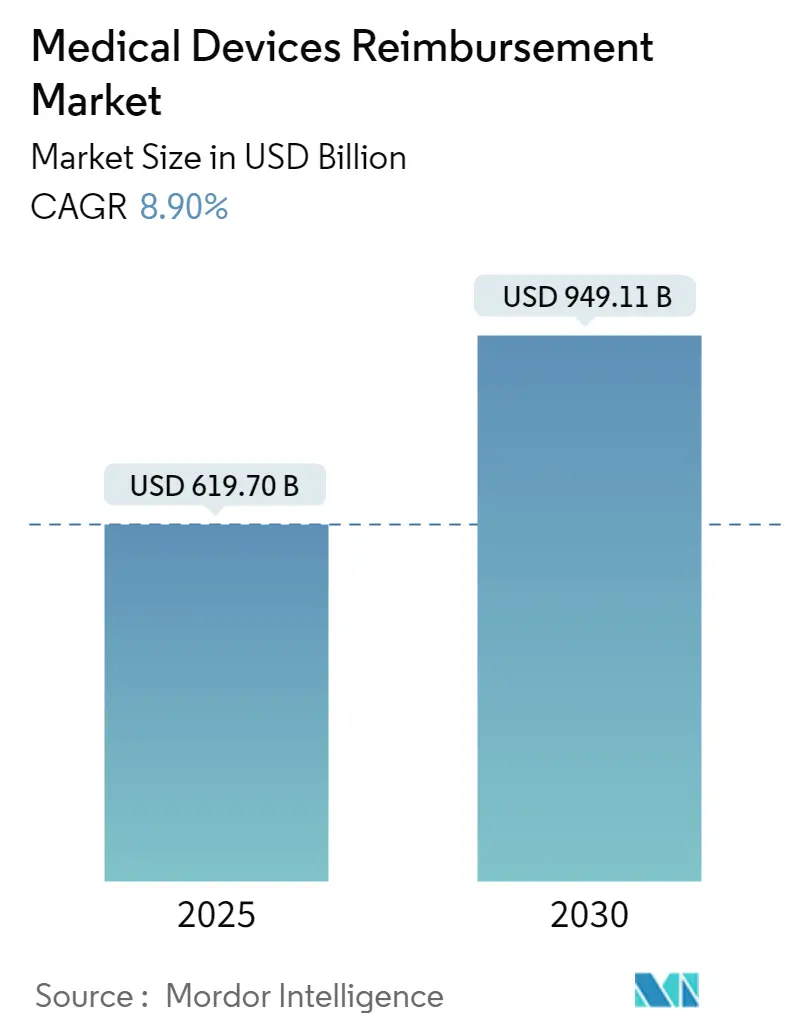

市場規模と成長トレンド(2025年~2030年)

医療機器償還市場は、2025年に6,197億米ドルと評価され、2030年には9,491.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.90%です。地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。

市場概要

この市場の成長は、義務的な価値ベースモデルの導入、遠隔モニタリングコードの適用範囲拡大、および専門的な償還知識を必要とする埋め込み型機器の高コスト化によって推進されています。病院や支払機関は、人工知能(AI)ツールを導入し、請求処理時間を平均50%短縮し、運転資金の早期解放と拒否率の削減を実現しています。

2026年から開始されるCMS(メディケア・メディケイドサービスセンター)の「Transforming Episode Accountability Model (TEAM)」のような義務的なバンドル支払いプログラムは、エピソード価格に機器費用を組み込むことになります。さらに、メディケアによる遠隔患者モニタリングの適用範囲拡大や、2025年度に40の画期的な機器を支援する新技術追加支払いも市場成長を後押ししています。サイバーセキュリティ規制により、すべての接続機器に文書化された保護計画が義務付けられ、コンプライアンスコストは増加するものの、デジタルヘルス導入に対する支払機関の信頼を高める効果も期待されています。

主要なレポートのポイント

* 機器カテゴリー別: 心血管機器が2024年に医療機器償還市場シェアの27.45%を占めました。一方、デジタルヘルスおよびウェアラブルは、2030年までに9.10%のCAGRで最も急速に拡大すると予測されています。

* エンドユーザー別: 病院が2024年に医療機器償還市場規模の46.34%を占めました。在宅医療は、2030年まで10.25%のCAGRで成長を牽引すると見込まれています。

* 支払機関タイプ別: 公的・政府プログラムが2024年に医療機器償還市場規模の57.63%を占めました。自己負担は、2030年まで11.45%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に医療機器償還市場シェアの42.34%でリードしました。アジア太平洋地域は、2030年まで11.12%のCAGRで成長しています。

グローバル医療機器償還市場のトレンドと洞察

市場を牽引する要因(ドライバー)

1. データ駆動型コスト抑制プログラム(CAGRへの影響:+1.8%):

メディケアアドバンテージの2025年定額料金は2.31%上昇し、予測分析を機器利用パターンに適用するプランに報奨を与えています。支払機関は、機器の使用が総エピソード費用削減に繋がる実世界のエビデンスを要求し、メーカーは費用対効果の書類提出を迫られています。神経変調および構造的心臓インプラントに対する事前承認の基準が厳格化され、社会的決定要因データが適用範囲アルゴリズムに組み込まれています。

2. 価値ベースおよびバンドル型支払いへの移行(CAGRへの影響:+2.1%):

CMSのTEAMモデルは、年間約180億米ドル相当の5つの外科的エピソードをカバーし、741の病院に影響を与えます。これにより、機器の選択は単価比較からエピソード全体のコスト最適化へと移行し、支出を制限しリスクを共有する意欲のあるサプライヤーへの需要が高まっています。以前のプログラムは、バンドル型償還が機器集約型エピソードのコストを削減しながら品質を維持できることを証明しました。

3. 高コストの埋め込み型機器およびウェアラブルの急速な成長(CAGRへの影響:+1.5%):

2025年度には40の画期的な製品が新技術追加支払い(NTAP)の対象となり、メディケアから7億6,950万米ドルの追加支出がイノベーターに振り向けられます。心房細動を遠隔で検出するFDA承認のリズムモニターは、高額な再入院を防ぐ能力が認められ、迅速な適用範囲を獲得しています。遠隔治療モニタリングコードは、月額19.73米ドルから107.07米ドルを償還し、接続された埋め込み型機器に継続的な収益源を追加しています。

4. AI対応請求分析プラットフォーム(CAGRへの影響:+1.4%):

病院の約46%が収益サイクル機能にAIを導入しています。Solventumのプラットフォームは、臨床、コーディング、支払いデータをスキャンして、提出前に拒否される可能性のある請求を特定し、年間197億米ドルの拒否異議申し立てに対処しています。自然言語処理は、手術記録のレビューを自動化し、コードの正確性を向上させ、縮小するコーディング人材への依存を軽減します。しかし、アルゴリズムの複雑さの増加は、FDAセクション524B基準を満たす必要があるサイバーセキュリティリスクを増大させます。

市場を抑制する要因(レストレインツ)

1. 地域間の断片化されたコーディング基準(CAGRへの影響:-1.2%):

日本、台湾、韓国、オーストラリアでは、使い捨て機器が個別の資金提供ガイドラインなしに処置費用にバンドルされることがよくあります。中国の2024年医療機器法は、並行する償還申請を必要とする新しい承認経路を導入しました。これにより、メーカーは地域固有のコーディングチームを配置する必要があり、間接費が増加し、商業化までのリードタイムが長くなります。

2. 新規機器に対する支払機関の拒否率の増加(CAGRへの影響:-0.9%):

現在、機器請求の15%が拒否されていますが、異議申し立てされた拒否の45%~60%は覆されています。支払機関は、調査中の技術に対して拒否コード55を頻繁に引用し、FDA承認だけでは不十分であることを示しています。デジタル治療法は、明確なメディケア給付カテゴリーがないため、特に困難に直面しており、イノベーターは適用範囲が認められる前に実世界での節約を証明する必要があります。

セグメント分析

* 機器カテゴリー別:心血管機器の優位性とデジタルの急増

心血管機器は2024年に27.45%の市場シェアを占め、ペースメーカー、ICD、経カテーテル弁などの成熟した経路を反映しています。BarostimデバイスのNTAP配置は、2025年まで外来支払い上限45,000米ドルをもたらし、画期的な心不全技術に対するプレミアム価格許容度を示しています。診断画像機器はAI支援の読影効率から恩恵を受け、整形外科システムはTEAMバンドルインセンティブから恩恵を受けています。

デジタルヘルスおよびウェアラブルは、2030年まで9.10%の最速CAGRを記録しています。メディケアの遠隔患者モニタリング機器が支払い資格を得るために30日ごとに16回の測定値を送信する必要があるという規則に支えられています。組み込みAIモジュールは評価の複雑さを増し、支払機関はFDAの2024年サイバーセキュリティガイダンスの下でハードウェアとソフトウェアの評価を分離することを余儀なくされています。慢性疾患管理プログラムがモニタリングを家庭に移行するにつれて、接続されたウェアラブルの市場規模は拡大すると予測されています。

* エンドユーザー別:病院が基盤を維持し、在宅医療が上昇

病院は2024年に医療機器償還市場規模の46.34%を占め、高急性度処置と機器サプライヤーに対する契約上の優位性に支えられています。エピソード価格モデルは、特にTEAMによってバンドルされた整形外科サービスラインにおいて、インプラントを標準化し、供給のばらつきを抑制するシステムに報奨を与えます。外来手術センターは、2025年に使い捨て陰圧創傷治療機器に対して276.57米ドルのサイトニュートラル料金で償還される低侵襲処置から量を増やしています。

在宅医療プロバイダーは10.25%のCAGRで成長しており、2025年ホームヘルス見込み支払いシステムにおける2.7%の支払い増額と、患者受け入れ基準を正式化する新しい受け入れからサービスまでの規則によって推進されています。月額15.20米ドルから107.07米ドルの高度プライマリケア管理コードは、機器メーカーに直感的なユーザーインターフェースとクラウド連携データパイプラインを優先するよう促しています。

* 支払機関タイプ別:政府の規模、消費者の露出

政府プログラムは2024年に医療機器償還市場の57.63%のシェアを占め、民間保険会社の方針を決定するメディケアの全国適用範囲決定によって確立されています。公的支払機関は、エピソード目標と階層的状態カテゴリー手法を組み合わせたリスク調整モデルを使用して、価値ベースの調達を強化しています。民間保険会社はこれらのモデルを複製し、CMSが公開する相対的価値単位の上に独自のアルゴリズムを重ねています。

自己負担は、高額控除プランの拡大と選択的処置が消費者にコストを転嫁するにつれて、11.45%のCAGRで増加しています。直接支払いチャネルは、患者が迅速なアクセスを求めて自己負担を受け入れる美容およびウェルネス機器で特に盛んです。

地域分析

* 北米: 2024年に42.34%のシェアを占め、メディケアのバンドル支払いへの積極的な移行や、病院によるAI請求ツールの早期導入に代表される洗練された償還規則制定を反映しています。カナダの単一支払者制度は、機器が州のリストに掲載されれば予測可能な償還を保証しますが、タイムラインは州によって異なります。メキシコの改革は、高コストの腫瘍インプラントに対する公的適用範囲を拡大していますが、統一された支払いコードはまだ不足しています。

* アジア太平洋地域(APAC): 満たされていない大きなニーズ、政府の現地化政策、モバイルヘルス利用の増加により、2030年まで11.12%の最も急なCAGRを記録しています。中国の「健康中国2030」フレームワークは国内イノベーションを促進し、2024年の更新された機器法は提出要件を厳格化しています。インドは三次医療能力と遠隔医療インフラに投資していますが、断片化されたコーディングがプレミアム機器への即時アクセスを制限しています。オーストラリアは最近、特定の輸入機器の償還評価を迅速化する参照市場包含規則を拡大しました。

* ヨーロッパ: 健康技術評価に根ざした安定した、しかし多様な償還制度を提供しています。ドイツは実証済みの成果利益に報奨を与え、フランスは費用対効果を重視し、英国は医薬品医療製品規制庁の下でブレグジット後の経路を洗練しています。EU全体のサイバーセキュリティ要件は現在、FDAの規定を反映しており、大西洋を越えた機器の安全性認証を調整しています。小規模な欧州諸国は、より大規模な隣国で捕捉された実世界の結果に機器の償還をリンクさせる参照価格設定を採用しており、これらの市場に参入するサプライヤーに対するエビデンス要求を厳格化しています。

競争環境

医療機器償還市場は中程度に断片化されていますが、規模への傾倒が見られます。Optumの2024年のChange Healthcareとの統合により、年間150億件以上の取引を処理するプラットフォームが誕生しました。2025年にはMcKessonがPRISM Vision Holdingsの80%の株式を8億5,000万米ドルで取得し、専門医療請求の範囲を拡大しました。New Mountain Capitalは、Rawlings Group、Apixio、Varisを30億米ドルで統合し、1億6,000万人の被保険者をカバーする支払い整合性専門知識を構築しました。

技術が主要な差別化要因です。AIファーストのクリアリングハウスは、コーディングの異常をミリ秒単位で検出し、連邦プログラム全体で1,000億米ドルの不適切な支払い負担を削減しています。ブロックチェーンのパイロットは、検証された成果達成時に支払いを自動的にリリースするスマートコントラクトを試行し、管理コストの削減を約束しています。FDAセクション524Bは、ベンダーに「セキュリティ・バイ・デザイン」を組み込むよう促しており、2024年のChange Healthcareの侵害が25.5億米ドルのメディケア支払いを混乱させた後、サイバーセキュリティの資格が新たな市場レバーとなっています。

ホワイトスペースの可能性は、従来の給付カテゴリーに当てはまらないデジタル治療法やAI診断にあります。経済的保証と臨床ダッシュボードを組み合わせるサプライヤーは、早期の条件付き適用範囲を獲得しており、製品中心の販売から、機器、ソフトウェア、分析を1つの償還対応契約に統合するサービス指向の価値提案への移行を示唆しています。

医療機器償還業界の主要企業

* Allianz

* UnitedHealthcare

* Cigna Healthcare

* Aetna Inc.

* Anthem Insurance Companies, Inc.

最近の業界動向

* 2025年2月:McKessonがPRISM Vision Holdingsの80%を8億5,000万米ドルで買収し、眼科償還サービスを拡大しました。

* 2024年9月:Rawlings Group、Apixio、Varisが合併し、1億6,000万人のメンバーにサービスを提供する30億米ドルの支払い精度プラットフォームを形成しました。

このレポートは、医療機器償還市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査では、医療機器償還市場を、病院、外来手術センター、専門クリニック、在宅医療施設で使用される診断、治療、モニタリングデバイスの費用をカバーするために、公的保険者、商業保険者、自己負担の支払い者から行われるすべての金銭的移転と定義しています。価値は名目米ドルで示され、デバイス請求に付随する管理手数料も含まれます。薬局の調剤手数料、単独のサービス償還、設備リース料は本調査の範囲から除外されています。

2. 市場セグメンテーション

市場は以下の主要なカテゴリで分析されています。

* デバイスカテゴリ別(価値): 診断用画像診断装置、心血管デバイス、整形外科デバイス、体外診断用医薬品(IVD)、手術器具、デジタルヘルス&ウェアラブル、その他。

* エンドユーザー別(価値): 病院、外来手術センター、専門クリニック、在宅医療プロバイダー、医療機器メーカー。

* 支払い者タイプ別(価値): 公的/政府、民間/商業、自己負担/ポケットマネー。

* 地域別(価値): 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東およびアフリカ(GCC、南アフリカ、その他)。

3. 調査方法

本調査では、一次調査と二次調査を組み合わせています。

* 一次調査: 病院の償還マネージャー、民間保険会社の給付アナリスト、北米、欧州、主要アジア太平洋諸国の保健省関係者へのインタビューやアンケートを通じて、共同支払い水準、対象となる新規デバイスカテゴリ、請求発生までの期間などを検証しました。

* 二次調査: CMS国民医療費統計、ユーロスタット医療財政勘定、OECD SHAデータベースなどの公的データセット、MedTech EuropeやAdvanced Medical Technology Associationといった業界団体、査読付きジャーナル、企業の財務報告書(SEC 10-Kなど)、Dow Jones Factivaなどのニュースソースを活用し、データ収集、検証、文脈把握を行いました。

* 市場規模算出と予測: 各国の医療費支出をトップダウンで再構築し、過去のシェア、処置量、平均請求額を用いてデバイス関連の支払いに分解しています。この結果は、主要な支払い者の支出や高額カテゴリの平均販売価格と販売台数をボトムアップで集計したものと照合し、整合性を確認しています。心臓インプラントの普及率、PoC検査の採用、公的・民間保険の混合、高齢化人口の増加、規制上の償還上限、現地通貨のインフレ率などが主要な変数として考慮されています。予測には、一次情報源から得られたバリューベース購入規則の変化を捉えるため、多変量回帰とシナリオ分析を組み合わせています。

* データ検証と更新サイクル: モデル出力は外部支出指標と照合され、異常値は上級レビューのためにフラグ付けされ、感度分析が再実行されます。レポートは毎年更新され、実質的な政策や価格設定の変更があった場合には中間サイクルでの改訂が行われます。

4. 市場概況と成長予測

* 市場規模と成長: 医療機器償還市場は、2025年に6,197億米ドルに達し、2030年までに年平均成長率(CAGR)8.90%で成長し、9,491億1,000万米ドルに達すると予測されています。

* 主要な市場促進要因:

* 支払い者によるデータ駆動型コスト抑制プログラムの導入。

* バリューベースおよびバンドル型支払いへの移行。

* 高額な埋め込み型デバイスおよびウェアラブルデバイスの急速な成長。

* AIを活用した請求分析プラットフォームの登場。

* アジア太平洋地域における病院の収益サイクルアウトソーシングの拡大。

* デバイス関連のDRG(診断群分類)に対する支払い者監査の強化。

* 主要な市場阻害要因:

* 地域間で断片化されたコーディング基準。

* 新規デバイスに対する支払い拒否率の上昇。

* 認定された償還専門家の不足。

* リモート請求処理におけるサイバーセキュリティリスク。

* デバイスカテゴリ別: 心血管デバイスが2024年に医療機器償還市場シェアの27.45%を占め、ペースメーカー、植込み型除細動器(ICD)、経カテーテル弁などの確立された支払い経路に支えられ、最大の収益を上げています。

* 地域別: アジア太平洋地域は、国内製造能力を拡大する政府の取り組みと、遠隔モニタリング技術の急速な採用により、2030年まで11.12%のCAGRで最も速い成長を遂げると予測されています。

* AIの役割: 病院の約46%がAIを活用して支払い拒否を予測し、コーディングを最適化しており、これにより請求処理時間を最大50%短縮し、管理上の無駄を削減しています。

* CMSのTEAMモデル: 2026年から、TEAMモデルは年間180億米ドル相当の5つの外科手術エピソードに対するバンドル型支払いにデバイス費用を組み込み、病院が個々のデバイス価格よりも総エピソード価値を優先するよう促します。

5. 競争環境

市場集中度、市場シェア分析、および主要企業のプロファイルが含まれています。主要企業には、Change Healthcare、Optum、Experian Health、3M Health Information Systems、McKesson、Cardinal Health、XIFIN、Eversana、MCRA、NAMSA、RCRI Inc.、ICON plc、IntrinsiQ Specialty Solutions、Zynx Health、Allianz、Nippon Life Insurance Company、WellCare Health Plans, Inc.、BNP Paribas、Cigna Healthcareなどが挙げられます。

6. 市場機会と将来展望

ホワイトスペースと未充足ニーズの評価を通じて、将来の市場機会が探求されています。

以上が、提供されたレポート詳細の主要なポイントをまとめたものです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 支払者によるデータ駆動型コスト抑制プログラム

- 4.2.2 価値ベースおよびバンドル型支払いへの移行

- 4.2.3 高額な埋め込み型デバイスおよびウェアラブルデバイスの急速な成長

- 4.2.4 AI対応の請求分析プラットフォーム

- 4.2.5 APACにおける病院の収益サイクルアウトソーシングの拡大

- 4.2.6 デバイス関連DRGに対する支払者監査の増加

-

4.3 市場の阻害要因

- 4.3.1 地域ごとの断片化されたコーディング標準

- 4.3.2 新規デバイスに対する支払者による拒否率の上昇

- 4.3.3 認定償還スペシャリストの不足

- 4.3.4 リモート請求処理におけるサイバーセキュリティリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 デバイスカテゴリ別(金額)

- 5.1.1 診断用画像診断装置

- 5.1.2 循環器系デバイス

- 5.1.3 整形外科用デバイス

- 5.1.4 体外診断用医薬品(IVD)

- 5.1.5 手術器具

- 5.1.6 デジタルヘルス&ウェアラブル

- 5.1.7 その他

-

5.2 エンドユーザー別(金額)

- 5.2.1 病院

- 5.2.2 外来手術センター

- 5.2.3 専門クリニック

- 5.2.4 在宅医療提供者

- 5.2.5 医療機器メーカー

-

5.3 支払者タイプ別(金額)

- 5.3.1 公的機関 / 政府

- 5.3.2 民間 / 商業

- 5.3.3 自己負担 / 自費

-

5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Change Healthcare

- 6.3.2 Optum

- 6.3.3 Experian Health

- 6.3.4 3M Health Information Systems

- 6.3.5 McKesson

- 6.3.6 Cardinal Health

- 6.3.7 XIFIN

- 6.3.8 Eversana

- 6.3.9 MCRA

- 6.3.10 NAMSA

- 6.3.11 RCRI Inc.

- 6.3.12 ICON plc

- 6.3.13 IntrinsiQ Specialty Solutions

- 6.3.14 Zynx Health

- 6.3.15 Allianz

- 6.3.16 日本生命保険相互会社

- 6.3.17 WellCare Health Plans, Inc.

- 6.3.18 BNP Paribas

- 6.3.19 Cigna Healthcare

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療機器償還とは、医療機関が患者に対して使用した医療機器の費用が、公的医療保険制度を通じて保険者から医療機関に支払われる仕組みを指します。この制度は、患者様が高額な医療機器を用いた治療を受けやすくするとともに、医療機関が新しい医療技術を導入し、安定した経営を行う上で不可欠な要素となっております。償還価格は、厚生労働大臣が中央社会保険医療協議会(中医協)での専門的な議論を経て決定され、医療機器の安全性、有効性、そして経済性を総合的に評価した上で設定されます。

医療機器の償還にはいくつかの種類と仕組みがございます。まず、保険適用区分としては、大きく分けて「A区分」と「C区分」が存在します。「A1」は既に保険適用されている既存の医療機器や技術を指し、「A2」は既存技術と類似するものの、一部改良が加えられた機器が該当します。これらの償還価格は、既存の類似機器の価格を参考に設定されることが一般的です。一方、「C区分」は画期的な新規技術を用いた医療機器に適用され、「C1」は既存の機能区分に当てはまらない新規技術、「C2」は既存の機能区分に当てはまる新規技術を指します。C区分の機器は、その革新性や臨床的有用性に基づき、個別に評価され償還価格が決定されるため、より詳細なデータやエビデンスが求められます。また、償還方式には、医療機器そのものの価格が定められる「材料価格基準」が最も一般的ですが、診断群分類ごとに定められた1日あたりの点数に含まれる「DPC/PDPS」や、特定の医療機器を使用する医療行為に対して施設が一定の基準を満たすことで算定できる「施設基準」などもございます。医療機器が保険適用されるためには、まず薬事承認によってその安全性と有効性が確認される必要があり、その後、保険適用審査において医療上の必要性や経済性が評価されるという二段階のプロセスを経ます。

この医療機器償還制度は、医療システム全体にとって極めて重要な役割を担っております。患者様にとっては、高額な医療機器を用いた先進的な治療へのアクセスが容易になり、経済的負担が軽減されることで、より質の高い医療を受ける機会が保障されます。医療機関にとっては、新しい医療機器の導入が促進され、提供できる医療の質が向上するとともに、機器購入費用が回収されることで経営の安定化に寄与します。医療機器メーカーにとっては、研究開発への投資回収が見込めるため、新たな技術開発へのインセンティブとなり、市場への参入と製品の普及を後押しします。ひいては、国民皆保険制度を維持しつつ、医療の質を向上させ、医療費の適正化を図るという医療政策上の重要な目的を達成するためにも不可欠な制度と言えます。

医療機器償還は、現代の急速な技術革新と密接に関連しております。例えば、AI(人工知能)を活用した診断支援システムや手術支援ロボット、IoT(モノのインターネット)技術を用いた遠隔モニタリング機器などは、その革新性ゆえに既存の償還ルールでは評価が難しいケースが増えています。再生医療や遺伝子治療といった先端医療分野では、細胞培養装置や遺伝子解析装置など、高額かつ個別性の高い医療機器が用いられるため、その償還価格設定は大きな課題です。また、ウェアラブルデバイスやスマートフォンアプリといったデジタルヘルス関連技術も、医療機器としての承認と保険適用の両面で新たな評価軸が求められています。3Dプリンティング技術によるオーダーメイド医療機器は、患者様一人ひとりに最適化された治療を可能にする一方で、個別性が高いため、画一的な償還価格の設定が困難であるという課題を抱えています。さらに、リアルワールドデータ(RWD)を活用し、医療機器の有効性や安全性を継続的に評価し、償還価格を見直す動きも進んでおり、データ駆動型医療の進展が償還制度にも影響を与えています。

現在の医療機器市場の背景には、いくつかの重要な動向がございます。まず、少子高齢化の進展により、医療費は増加の一途を辿っており、国民のQOL(生活の質)向上へのニーズが高まっています。これに伴い、医療技術は高度化・多様化し、新しい医療機器の開発サイクルは加速していますが、その多くが高額化する傾向にあります。このような状況下で、国の財政は厳しい制約を受けており、医療費抑制の圧力は常に存在します。このため、画期的な医療機器の導入と医療費の適正化という二律背反する課題に直面しています。また、医療機器市場はグローバル化が進んでおり、海外の先進技術をいかに迅速に国内に導入し、同時に国内メーカーの国際競争力を強化するかも重要な論点です。薬事承認から保険適用までの審査プロセスは複雑であり、時間と労力を要するため、イノベーションの迅速な社会実装を阻害する要因となることも指摘されています。

将来の医療機器償還制度は、これらの課題に対応し、より持続可能で効率的なシステムへと進化していくことが期待されます。画期的な医療機器の早期実用化を促すため、審査プロセスの簡素化や迅速化がさらに進められるでしょう。特に、デジタルヘルスやAIを活用した機器については、その特性に応じた新たな評価軸や償還ルールの確立が急務です。また、医療機器の臨床的価値や費用対効果に基づいた「価値ベースの償還」の導入が検討されており、単なるコストではなく、患者様の健康アウトカムやQOL向上への貢献度を重視した償還価格設定へと移行する可能性があります。これには、リアルワールドデータを活用し、償還後の効果を継続的に検証し、価格を見直す仕組みも含まれるでしょう。国際的な連携を強化し、審査基準や償還制度の国際ハーモナイゼーションを進めることで、海外の先進技術の導入を円滑にし、国内メーカーの海外展開も支援することが考えられます。最終的には、患者様中心の医療を実現するため、患者様のニーズやQOL向上に資する機器への優先的な償還を促しつつ、医療費の適正化と医療イノベーションの推進という二つの目標をいかに両立させるかが、引き続き最大の課題であり、今後の制度設計の焦点となるでしょう。