自動車高性能トラック市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車高性能トラック市場レポートは、トラッククラス(小型、大型など)、駆動タイプ(内燃機関、バッテリー電気など)、出力(250 HP未満、250 HPから400 HPなど)、用途(長距離貨物輸送など)、トランスミッション(マニュアルなど)、および地域によって分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用高性能トラック市場の概要

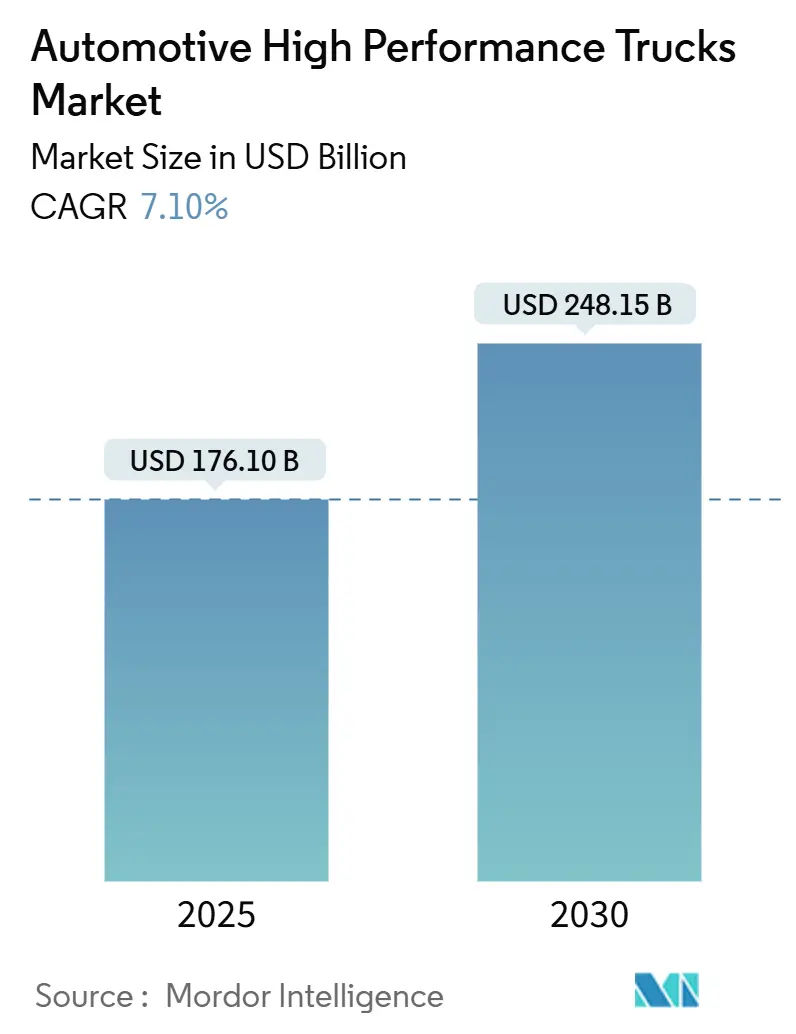

自動車用高性能トラック市場は、2025年には1,761億米ドルに達すると予測されており、2030年までに7.10%の年平均成長率(CAGR)で拡大し、2,481億5,000万米ドルに達する見込みです。この成長は、電動化の加速、厳格化するCO₂排出規制、およびインフラ投資の3つの主要な柱によって推進されています。バッテリー電気自動車(BEV)の普及は地域および都市ルートで顕著ですが、ディーゼルプラットフォームは依然として大型積載において規模の優位性を保っています。建設およびEコマース物流の回復も市場を後押ししており、クラス5~8のトラック生産を増加させ、AMT(自動マニュアルトランスミッション)、予測メンテナンスソフトウェア、運転支援システムなどのプレミアム仕様の需要を高めています。

主要なレポートのポイント

* トラッククラス別: 2024年にはGVW(車両総重量)15トン以上の大型トラックが市場シェアの50.20%を占め、2030年まで6.95%のCAGRで成長すると予測されています。

* 駆動タイプ別: 2024年には内燃機関システムが収益シェアの79.40%を維持しますが、バッテリー電気トラックは8.60%のCAGRで最も速い拡大を示すと予測されています。

* 出力別: 2024年には250~400馬力帯が市場規模の44.30%を占め、2030年までに10.40%のCAGRで最も速い成長を遂げると予測されています。

* 用途別: 2024年には長距離貨物輸送が市場シェアの39.10%を占め、2030年まで8.75%のCAGRで成長すると予測されています。

* トランスミッション別: 2024年にはマニュアルトランスミッションが市場シェアの33.80%を占めますが、2030年まで9.10%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの43.50%を占め、2030年まで9.25%のCAGRで最も速く成長する地域であり続けると予測されています。

グローバル自動車用高性能トラック市場のトレンドと洞察

市場の推進要因

1. バッテリー価格の急速な下落と400kWh以上のパックの実現:

過去10年間でバッテリー価格は85%以上下落し、現在の1kWhあたり135米ドルから2025~2030年には60米ドルに達すると予想されています。これにより、長距離性能要件を満たす大型バッテリーパックの搭載が可能になり、ディーゼル車と同等の総所有コスト(TCO)を実現します。クラス8の電気トラックは、ディーゼル車と比較してTCOが13%低くなり、約3年で投資を回収できる可能性があります。

2. 長距離Eコマース貨物量の増加:

Eコマース物流の変革は、貨物密度の増加と配送頻度の要件により、高性能トラックへの持続的な需要を促進しています。米国トラック協会(ATA)は、2025年にトラック輸送量が1.60%増加し、総トン数は2024年の112.7億トンから2035年までに139.9億トンに増加すると予測しています。これにより、トラック輸送の市場シェアは76.80%を維持すると見られています。

3. EUおよび中国のフリート全体のCO₂排出量上限規制:

規制当局の義務化は、世界のトラック市場全体で技術導入を促進し、競争環境を再構築しています。EUの改訂されたCO₂排出基準では、2030年までに43%、2035年までに65%、2040年までに90%の排出量削減が義務付けられており、違反には高額な罰金が科せられます。中国のPhase-IV規制も同様に電動化を推進しています。

4. インフラ投資による業務用トラック需要の増加:

政府のインフラ投資は、建設、鉱業、公益事業などの特殊な業務用トラックへの持続的な需要を生み出しています。インフレ削減法(IRA)やインフラ法案は、公益事業や地方自治体にとって不可欠なクラス5トラックの需要を刺激しています。中型車市場も2023年の518億米ドルから2032年までに853.1億米ドルに達する成長が見込まれています。

5. データ駆動型予測メンテナンスによるTCO削減:

データ分析を活用した予測メンテナンスは、車両のダウンタイムを削減し、運用コストを最適化することで、トラックの総所有コスト(TCO)を大幅に削減します。これにより、フリートオペレーターは車両の稼働率を最大化し、予期せぬ故障による損失を最小限に抑えることができます。

6. OEMによるフリート向けサブスクリプションモデル:

自動車メーカー(OEM)は、車両の販売だけでなく、テレマティクス、エネルギー管理、フリートファイナンスパッケージなどを統合したサブスクリプションモデルをフリートオペレーターに直接提供し始めています。これにより、顧客は初期投資を抑えつつ、包括的なサービスを享受できるようになります。

市場の抑制要因

1. メガワット充電インフラの不足:

車両の普及に充電インフラの展開が追いついておらず、特に長距離輸送において航続距離不安を生み出し、電気トラックの導入を制限しています。現在のメガワット充電システムは最大3.75MWの電力を供給できますが、展開は主要な貨物回廊でのパイロットプロジェクトに集中しています。

2. パワーエレクトロニクスグレードSiCのサプライチェーン危機:

炭化ケイ素(SiC)半導体の不足は、高性能電気駆動システムに不可欠なパワーエレクトロニクスシステムの電気トラック生産を制約し、コストを増加させています。パワーSiC市場は2021年の11億米ドルから2022年には18億米ドルに成長し、自動車用途が70%を占めていますが、需要の伸びが供給の拡大を上回っています。

3. クラス8ドライバー不足による稼働率の低下:

特に北米とEUにおけるクラス8トラックドライバーの不足は、トラックの稼働率を抑制し、輸送能力に影響を与えています。この問題は、フリートオペレーターが車両を最大限に活用することを困難にし、市場全体の成長を阻害する要因となっています。

4. 500HP以上のピックアップトラックの高額な保険料:

北米市場を中心に、500馬力以上の高性能ピックアップトラックに対する保険料が高額であることが、消費者の購入意欲を削ぐ要因となっています。これは、特にプレミアムセグメントの成長を抑制する可能性があります。

セグメント分析

* トラッククラス別: 大型トラックの優位性が市場規模を牽引

GVW15トン以上の大型トラックは、2024年に市場シェアの50.20%を占め、2030年まで6.95%のCAGRでリーダーシップを維持すると予測されています。これは、長距離貨物輸送や建設用途における積載能力と耐久性の要件が大型プラットフォームに有利に働くためです。中型トラック(GVW3.5~15トン)は地域配送や都市配送市場を担い、Eコマース物流の成長に牽引されています。小型トラック(GVW3.5トン未満)は、サービス車両や小規模建設などの特殊用途に対応しています。

* 駆動タイプ別: ICEの優位性にもかかわらず電動化の勢いが加速

内燃機関(ICE)は2024年に79.40%の市場シェアを維持していますが、バッテリー電気システムはコストパリティに近づき、充電インフラが拡大するにつれて、2030年まで8.60%のCAGRで最も速い成長を遂げると予測されています。ハイブリッドシステムは、航続距離の制限なしに排出量を削減できる移行技術として機能します。燃料電池電気自動車は、長距離用途向けの新たな代替手段として注目されています。

* 出力別: ミッドレンジセグメントが性能と効率のバランスを保つ

250~400馬力セグメントは、2024年に44.30%の市場シェアを占め、2030年まで10.40%のCAGRで最も速い成長を遂げると予測されています。この出力範囲は、多様な商業用途において性能と燃費効率の最適なバランスを提供します。250馬力未満の低出力は都市配送や軽建設などの特殊用途に、400馬力以上の高出力は重積載や過酷な用途に対応します。

* 用途別: 長距離貨物輸送が多様化にもかかわらずリーダーシップを維持

長距離貨物輸送は、2024年に39.10%の市場シェアを占め、都市間輸送およびEコマース物流の拡大により、2030年まで8.75%のCAGRで成長すると予測されています。建設および鉱業用途は、インフラ投資サイクルと商品需要に連動して成長します。冷蔵・コールドチェーン輸送は、北米のトレーラー生産全体の約15.2%を占め、特殊な温度管理システムを必要とします。緊急・特殊サービス用途は、消防、救助、公益車両など、独自の性能と装備要件を持ちます。

* トランスミッション別: AMT革命がマニュアルシステムを置き換える

マニュアルトランスミッションは2024年に33.80%の市場シェアを維持していますが、業界全体で効率向上技術が採用されるにつれて、自動マニュアルトランスミッション(AMT)が2030年まで9.10%のCAGRで成長し、マニュアルシステムを置き換える傾向にあります。フルオートマチックトランスミッションは、ストップアンドゴー操作や精密な制御が求められる業務用用途で市場シェアを獲得しています。

地域分析

* アジア太平洋:

2024年の収益の43.50%を占め、9.25%のCAGRで拡大すると予測されており、この地域の製造業と輸出の強さが市場を牽引しています。中国の大型トラック輸出は2023年に前年比58%増の27万6,000台に急増しました。インド、インドネシア、ベトナムも同様のプラットフォームを採用しています。日本と韓国は、プレミアムな低排出ガス技術に特化し、燃料電池スタックや先進的なADASソフトウェアを地域のアセンブリに供給しています。

* 北米:

2024年には33万168台のクラス8トラックが生産され、在庫過剰にもかかわらず堅調な貨物需要を維持しています。EPA Phase 3規制は2025~2026年モデルの先行購入を促し、連邦政府のインフラ補助金は業務用トラックの安定した受注残を支えています。カナダでの水素パイロットプロジェクトやメキシコとの国境を越えた物流は、多様な技術試行を保証しています。

* ヨーロッパ:

2030年までに43%、2040年までに90%のCO₂削減義務が課されており、フリートの更新を加速させ、バッテリー電気および水素燃料電池ソリューションの両方を奨励しています。既存のOEM間の合弁事業は、ソフトウェアプラットフォームとネットワーク化された安全システムを合理化し、政府は州間のギャップを埋めるための充電回廊を約束しています。

競合状況

競争は、電動化の深度、ソフトウェアの成熟度、および顧客サービスのエコシステムを中心に展開しています。Daimler、Volvo、PACCARなどの市場リーダーは、リソースを統合して、OTA(Over-The-Air)機能展開や予測メンテナンス分析を可能にする統一されたオペレーティングシステムを開発しています。Amplify Cell Technologiesのような合弁事業は、21GWhのバッテリー工場に資本を投入し、供給を確保しコスト曲線を削減しています。中堅OEMは、パワートレインの多様化を図るため、燃料電池イノベーターとの提携を追求しています。

ソフトウェア定義型トラックは、収益をサブスクリプションモデルへとシフトさせています。Ford Proは、テレマティクス、エネルギー管理、フリートファイナンスパッケージを統合したコネクテッドビークル契約を拡大しています。自動運転スタートアップは、既存OEMから少数株を取得し、AI専門知識を製品パイプラインに注入しています。したがって、自動車用高性能トラック市場は、ハードウェア、ソフトウェア、インフラソリューションをエンドツーエンドの価値提案に統合する企業に報いるでしょう。

新規参入企業は、ラストマイル、業務用電気、水素回廊などの空白市場を開拓していますが、高い型式認証コストと保証準備金要件により、市場は中程度の集中度を保っています。上位5社が世界の収益の約72%を占めていますが、いずれの企業も25%を超えるシェアを持っておらず、競争の緊張とイノベーションのペースを維持しています。

自動車用高性能トラック業界の主要プレイヤー

* PACCAR Inc

* Scania AB

* AB Volvo

* Tata Motors Ltd.

* Toyota Motor Corporation

最近の業界動向

* 2025年2月: Volvo Autonomous Solutionsは、AIスタートアップWaabiとの提携を発表し、VNL自律走行トラックに自律走行技術を統合し、2025年からテキサス州で商業運用を開始し、1兆米ドル規模の北米貨物産業をターゲットにすると発表しました。

* 2025年2月: Mack Trucksは、新しい自動ソフトウェア更新機能によりコネクテッドビークル機能を強化しました。これには、30分でソフトウェアを展開できるAutoSendや、フリートマネージャーがMack Connectポータルを通じて自己サービスでパラメータを更新できる機能が含まれます。

* 2024年12月: Hyundai Motor Groupは、ジョージア州のMetaplant Americaでクリーン物流のために21台のXCIENT水素燃料電池電気トラックを導入しました。これはGlovis Americaのトラックフリートの3分の1以上を占め、移動式水素燃料補給ステーションも設置されました。

このレポートは、世界の自動車用ハイパフォーマンス・トラック市場に関する包括的な分析を提供しています。ハイパフォーマンス・トラックは、高度な電気モーター、テレマティックシステム、トラクションシステムを搭載し、車両性能を大幅に向上させることを目的としています。これらのトラックは、貨物輸送のために十分なキャビンスペースとカーゴスペースを備えており、特に250 HP以上の出力を持つ車両がハイパフォーマンス・トラックとして定義されています。本調査では、市場の動向、成長要因、課題、そして将来の展望を詳細に掘り下げています。

市場規模は、2025年には1,761億米ドルに達し、2030年までには2,481億5,000万米ドルに成長すると予測されています。

本調査は、トラッククラス別(軽・中・大型)、駆動タイプ別(内燃機関、バッテリー電気、ハイブリッド、燃料電池電気)、出力別(250 HP未満、250~400 HP、400 HP超)、用途別(長距離貨物輸送、建設・鉱業、冷蔵・コールドチェーン、緊急・特殊サービス)、トランスミッション別(マニュアル、オートマチック、AMT)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に市場を詳細に分析しています。各セグメントの市場規模と予測は、金額(米ドル)に基づいて行われています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* バッテリー価格の急速な下落により、400 kWhを超えるバッテリーパックの搭載が可能になったこと。

* 長距離Eコマース貨物量の増加。

* EUおよび中国のフェーズIV規制におけるフリート全体のCO₂排出量上限設定。

* インフラ整備刺激策による業務用トラック需要の増加。

* データ駆動型予測メンテナンスによる総所有コスト(TCO)の削減。

* OEMによるフリート向け直接サブスクリプションモデルの導入。

一方で、市場の成長を阻害する要因も存在します。

* メガワット級充電インフラの不足。

* パワーエレクトロニクスグレードSiCのサプライチェーンの逼迫。

* クラス8トラックドライバー不足による稼働率の低下。

* 500 HPを超えるピックアップトラックに対する高額な保険料。

地域別では、アジア太平洋地域が市場をリードしており、43.50%の市場シェアを占め、2030年までのCAGR(年平均成長率)は9.25%と最も速い成長を遂げると見込まれています。駆動タイプ別では、バッテリー電気自動車が8.60%のCAGRで最も高い成長率を示しており、バッテリーコストが2030年までに88米ドル/kWhに向かうことが背景にあります。トランスミッションでは、AMT(自動マニュアルトランスミッション)が燃料効率の向上、メンテナンスコストの削減、ドライバー採用の容易さから人気を集めており、新型クラス8トラックの80%以上で採用されています。

競争環境の分析では、市場の集中度、主要企業の戦略的動向、および市場シェアが詳細に評価されています。具体的には、Ford Motor Company、General Motors Company、Daimler Truck Holding AG、Paccar Inc、AB Volvo、Toyota Motor Corporation、Volkswagen AG(Traton and Scania)、Tata Motors Ltd、CNH Industrial NV、Hyundai Motor Company、BYD Auto Co.、Isuzu Motors Ltd、Navistar International、Nikola Corporation、Tesla Inc.、Hino Motors Ltd、FAW Jiefang Automotive、Anhui JAC Auto、Sinotruk Group、Caterpillar Inc.といった世界的な主要メーカーの企業プロファイルが掲載されています。これらのプロファイルには、各社のグローバルおよび市場レベルの概要、主要事業セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業における市場ランクやシェア、提供する製品とサービス、および最近の事業展開に関する情報が含まれており、市場における競争力学を深く理解することができます。

市場の機会と将来の展望については、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 400 kWhを超えるパックを可能にする急速なバッテリー価格の下落

- 4.2.2 長距離eコマース貨物量の増加

- 4.2.3 EUおよび中国のフェーズIV規制におけるフリート全体のCO₂排出量上限

- 4.2.4 インフラ刺激策による業務用トラック需要の増加

- 4.2.5 データ駆動型予知保全によるTCOの削減

- 4.2.6 OEMのフリート直販サブスクリプションモデル

-

4.3 市場の阻害要因

- 4.3.1 メガワット充電インフラのギャップ

- 4.3.2 パワーエレクトロニクスグレードSiCのサプライチェーン逼迫

- 4.3.3 クラス8ドライバー不足による稼働率の低下

- 4.3.4 500馬力以上のピックアップトラックに対する高額な保険料

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

-

5.1 トラッククラス別

- 5.1.1 小型 (車両総重量3.5トン未満)

- 5.1.2 中型 (車両総重量3.5トン~15トン)

- 5.1.3 大型 (車両総重量15トン超)

-

5.2 駆動タイプ別

- 5.2.1 内燃機関

- 5.2.2 バッテリー電気

- 5.2.3 ハイブリッド (PHEV / HEV)

- 5.2.4 燃料電池電気

-

5.3 出力別

- 5.3.1 250 HP未満

- 5.3.2 250 HP~400 HP

- 5.3.3 400 HP超

-

5.4 用途別

- 5.4.1 長距離貨物輸送

- 5.4.2 建設・鉱業

- 5.4.3 冷蔵・コールドチェーン

- 5.4.4 緊急・特殊サービス

-

5.5 トランスミッション別

- 5.5.1 マニュアル

- 5.5.2 オートマチック

- 5.5.3 オートメイテッドマニュアル (AMT)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 欧州のその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 アジア太平洋のその他の地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 エジプト

- 5.6.5.4 南アフリカ

- 5.6.5.5 中東・アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 フォード・モーター・カンパニー

- 6.4.2 ゼネラルモーターズ・カンパニー

- 6.4.3 ダイムラー・トラック・ホールディングAG

- 6.4.4 パッカー・インク

- 6.4.5 AB ボルボ

- 6.4.6 トヨタ自動車株式会社

- 6.4.7 フォルクスワーゲンAG(トラトンおよびスカニア)

- 6.4.8 タタ・モーターズ株式会社

- 6.4.9 CNHインダストリアルNV

- 6.4.10 現代自動車株式会社

- 6.4.11 BYDオート株式会社

- 6.4.12 いすゞ自動車株式会社

- 6.4.13 ナビスター・インターナショナル

- 6.4.14 ニコラ・コーポレーション

- 6.4.15 テスラ・インク

- 6.4.16 日野自動車株式会社

- 6.4.17 FAW解放汽車

- 6.4.18 安徽江淮汽車

- 6.4.19 中国重汽集団

- 6.4.20 キャタピラー・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「自動車高性能トラック」とは、一般的な輸送や作業に用いられるトラックと比較して、特定の条件下で卓越した性能を発揮するよう設計された車両群を指します。単に最高速度が速いだけでなく、高出力・高トルクのエンジン、強化されたシャシー、特殊な駆動系、高度なサスペンション、優れた耐久性、そして特定の作業を効率的にこなすための特殊装備などを備えている点が特徴です。過酷な環境下での運用や、特殊な貨物の輸送、あるいは緊急時の対応など、通常のトラックでは対応が困難な高度な要求に応えるために開発されています。

この種のトラックは、その用途に応じて多岐にわたる種類が存在します。まず、オフロード走行性能を極限まで高めた「オフロード高性能トラック」が挙げられます。これには、鉱山や建設現場で大量の土砂や資材を運搬する大型ダンプトラック、森林伐採現場で木材を運ぶ林業用トラック、あるいは軍事用途で不整地を走破する全輪駆動の輸送トラックなどが含まれます。これらの車両は、悪路走破性、積載能力、耐久性が特に重視されます。次に、「オンロード高性能トラック」としては、長距離輸送において高速安定性、燃費効率、そして特定の貨物(精密機器、生鮮品、高級車など)を迅速かつ安全に運ぶための性能を追求したモデルがあります。モータースポーツチームの機材運搬車などもこれに該当し、高速道路での巡航性能や積載物の保護機能が重要視されます。さらに、「特殊用途高性能トラック」として、消防車、救急車、除雪車、レッカー車、移動中継車、移動医療車など、特定の緊急サービスや専門作業に特化した車両も含まれます。これらは、迅速な現場到着、確実な作業遂行、そして搭載機器の安定稼働が求められます。北米市場などで人気の高性能ピックアップトラックも、オフロード性能や牽引能力を強化したモデルとして、このカテゴリの一部と見なされることがあります。

自動車高性能トラックの用途は非常に広範です。建設・土木分野では、大規模なインフラプロジェクトにおいて大量の資材や重機を運搬し、作業効率を大幅に向上させます。鉱業や林業では、未舗装の悪路や急勾配の地形を走破し、資源の採掘や運搬を可能にします。軍事・防衛分野では、兵員や物資の輸送、特殊装備の展開に不可欠な存在です。災害対応や緊急サービスにおいては、消防活動、救急搬送、除雪作業、災害救援物資の輸送など、人命救助や社会機能の維持に極めて重要な役割を果たします。長距離・特殊輸送では、高価な精密機器や美術品、あるいは温度管理が必要な生鮮食品などを、迅速かつ安全に目的地まで届けます。また、探査や研究活動においては、未開地での移動手段や観測機器の運搬に利用されます。高性能ピックアップトラックは、レクリエーション目的でのオフロード走行や、キャンピングカーのベース車両としても人気を集めています。

これらの高性能トラックを支える関連技術は多岐にわたります。エンジン技術では、高出力・高トルクを実現するディーゼルエンジンが主流であり、ターボチャージャー、高効率燃焼技術、そして厳格化する排ガス規制に対応するためのAdBlue(尿素SCRシステム)やDPF(ディーゼル微粒子捕集フィルター)などの排ガス浄化技術が不可欠です。トランスミッションは、多段AT(オートマチックトランスミッション)やAMT(オートメイテッドマニュアルトランスミッション)が採用され、高耐久性のクラッチや、作業機械を駆動するためのPTO(Power Take-Off)も搭載されます。シャシー・サスペンションは、高剛性フレーム、エアサスペンション、独立懸架、電子制御ダンパー、車高調整機能などを備え、積載物の安定性や悪路走破性を高めます。駆動系では、4WD、6WD、8WDといった多軸駆動システム、デフロック、トルクベクタリング、ハブリダクションなどが採用され、過酷な路面状況でのトラクションを確保します。ブレーキシステムは、高性能ディスクブレーキ、ABS(アンチロック・ブレーキ・システム)、EBD(電子制御制動力配分システム)に加え、リターダーや排気ブレーキといった補助ブレーキが搭載され、高い制動力を発揮します。安全性に関しては、先進運転支援システム(ADAS)として、自動緊急ブレーキ(AEB)、アダプティブクルーズコントロール(ACC)、車線維持支援システム(LKA)、死角監視システムなどが導入され、運転者の負担軽減と事故防止に貢献します。耐久性・信頼性を高めるためには、高強度素材の使用、防塵・防水対策、耐熱・耐寒設計が施されます。さらに、GPS、テレマティクス、フリート管理システム、車両診断システムといった情報・通信技術も、運行効率の向上やメンテナンスの最適化に寄与しています。

市場背景としては、世界的なインフラ投資の活発化、物流の高度化、災害対策の強化、そして特殊産業の発展が、高性能トラックの需要を押し上げています。特に新興国における経済成長と都市化の進展は、建設機械や輸送車両の需要を大きく牽引しています。一方で、環境規制や燃費規制の厳格化は、メーカーに技術革新を促し、よりクリーンで効率的な車両の開発を加速させています。安全性への要求も高まっており、運転者だけでなく、周囲の歩行者や車両の安全を確保するための技術開発が進んでいます。また、運転者の高齢化や労働力不足といった社会課題に対応するため、運転支援技術や自動化への期待も高まっています。各自動車メーカーは、燃費性能、環境性能、安全性を高めつつ、特定の用途に特化した高性能モデルの開発に注力しており、電動化の動きもこの市場に大きな影響を与え始めています。

将来展望として、自動車高性能トラックの分野では、いくつかの重要なトレンドが見られます。最も顕著なのは「電動化・燃料電池化」の進展です。環境規制の強化とランニングコスト削減の観点から、EV(電気自動車)トラックやFCV(燃料電池車)トラックの開発・導入が加速しています。特に都市内配送や特定の作業用途において、ゼロエミッションの高性能トラックが普及すると予想されます。次に、「自動運転技術」の進化も注目されます。港湾、鉱山、建設現場といった特定エリアでの自動運転や、高速道路での隊列走行の実用化が進むことで、運転負荷の軽減、運行効率の向上、燃料消費の削減が期待されます。さらに、「コネクテッド技術」の活用も進むでしょう。IoT(モノのインターネット)やAI(人工知能)を活用したフリート管理システム、予知保全、運行最適化などが実現され、車両の稼働率向上とコスト削減に貢献します。また、「軽量化・高効率化」も引き続き重要なテーマです。新素材の採用や空力性能の向上により、燃費改善と積載能力の向上が図られます。モジュール化や多機能化も進み、共通プラットフォームをベースに、多様な用途に対応できる柔軟な車両構成が可能になるでしょう。安全性と快適性の向上も継続的に追求され、ADASのさらなる進化や、運転環境の改善が進むことで、運転者の負担が軽減され、より安全な運行が実現されます。将来的には、ドローンとの連携や、災害対応能力のさらなる強化など、新たなニーズに対応する特殊用途の多様化も進むと考えられます。これらの技術革新により、自動車高性能トラックは、社会の様々な課題解決に貢献し、その重要性を一層高めていくことでしょう。