バイオ原薬CDMO市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

巨大分子原薬CDMO市場レポートは、サービス(受託製造(臨床および商業生産)、受託開発(細胞株開発およびプロセス開発))、由来(哺乳類、微生物、その他の供給源)、およびエンドユーザー(バイオテクノロジー企業、研究機関、その他のエンドユーザー)によってセグメント化されています。本レポートでは、上記のセグメントについて価値(米ドル建て)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

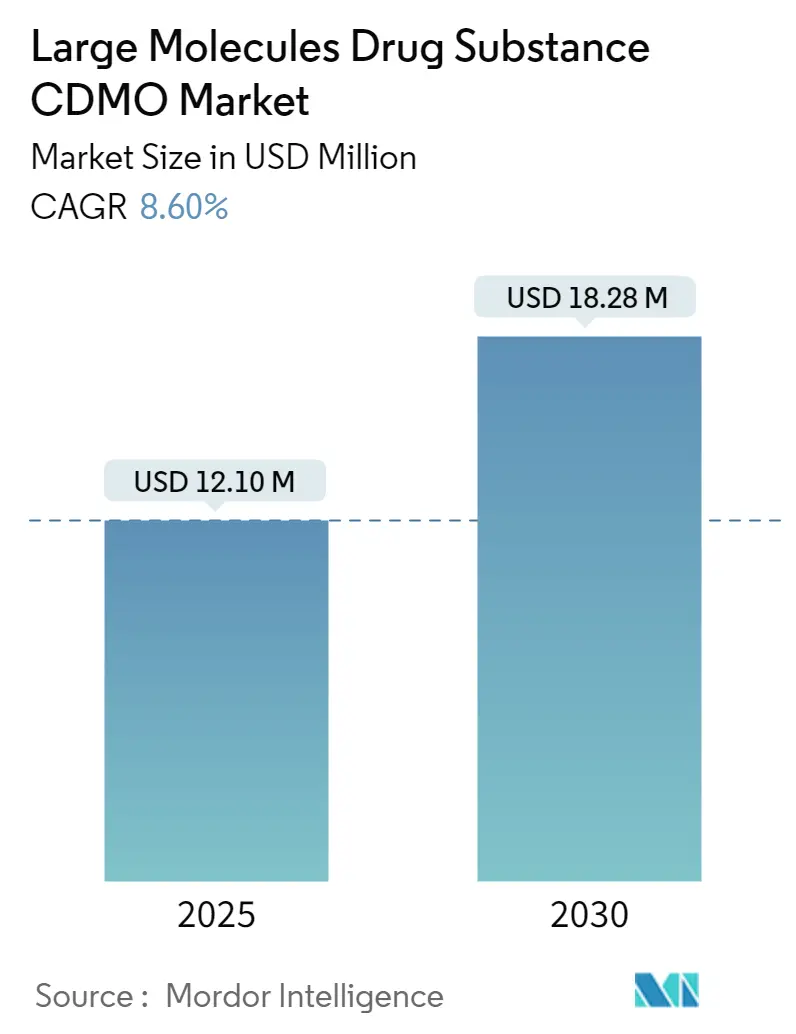

「ラージ分子医薬品原薬CDMO市場予測(2030年まで)」と題された本レポートは、ラージ分子医薬品原薬CDMO市場の現状と将来予測について詳細に分析しています。調査期間は2019年から2030年までで、市場規模は2025年に1,210万米ドルと推定され、2030年には1,828万米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は8.60%が見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めるとされています。市場の集中度は中程度です。

この市場の成長を牽引する主な要因としては、医薬品分子の承認増加、慢性疾患および感染症の発生率上昇、バイオ医薬品およびバイオシミラーへの需要拡大、そして製薬企業によるラージ分子向け研究開発(R&D)投資の増加が挙げられます。特に、ラージ分子医薬品原薬CDMOサービスを提供する施設への投資拡大が市場を後押ししています。例えば、2022年1月には、CDMOであるAlcami社がノースカロライナ州ダーラムのラボ事業拡大に1,000万米ドルを投資し、6,700平方フィート以上の拡張と最先端設備の導入により、様々な開発段階のバイオ医薬品の分子特性評価能力を強化しました。また、市場参加者による戦略的な活動、例えば合併・買収、パートナーシップ、サービス拡大なども市場成長に貢献しています。2023年5月には、Dr. Reddy’s Laboratoriesの子会社であるAurigene Pharmaceutical Services Limitedが、治療用タンパク質、抗体、ウイルスベクターの開発・製造を行う新しい先進施設を建設すると発表しました。この施設は、15,000リットルの原薬製造能力と充填・仕上げ能力を持つ大規模GMP製造施設への独占的アクセスにより、商業規模の生産を可能にします。2022年9月には、FUJIFILM Diosynth社が英国ビリンガムの大規模微生物製造施設の拡張に着手し、1,858平方メートル(20,000平方フィート)のプロジェクトで微生物開発・生産の需要増に対応しています。これらの要因により、市場は予測期間中に成長すると見込まれます。しかし、アウトソーシングにおけるコンプライアンス問題や、発展途上国における状況変化が市場成長の抑制要因となる可能性もあります。

市場トレンドとして、細胞株開発セグメントが予測期間中に大きなシェアを占めると予想されています。ラージ分子医薬品原薬の細胞株開発は、モノクローナル抗体やその他のバイオ医薬品といった目的の治療用タンパク質を発現・生産できる宿主細胞株の作成と最適化を含みます。細胞株開発に特化したCDMOは、効率的かつ効果的なラージ分子医薬品原薬生産のための専門知識、インフラ、リソースを提供することで、この分野で重要な役割を果たします。その目的は、臨床および商業用途に必要な規模と品質で治療用タンパク質を生産できる、堅牢で再現性のある細胞株を確立することです。細胞株開発には、分子生物学、遺伝学、バイオプロセシングにおける専門知識とスキルが必要です。これらの分野に精通したCDMOは、貴重な洞察と能力を提供し、この複雑な医薬品開発側面を外部委託しようとする企業にとって魅力的です。さらに、CDMOは細胞株開発とその後のバイオプロセシングにおいてスケーラビリティを提供します。彼らは需要の増加に対応するための生産規模拡大のインフラを備えており、製薬会社に多額の設備投資を必要とせずに柔軟性を提供します。このセグメントは、市場参加者による戦略的活動によっても促進されています。例えば、2022年11月にはAbzena社が、バイオ医薬品原薬の生産能力を2000L規模に拡大し、新しいGMP施設で追加の細胞株開発および化学実験室スペースを設けるために2,000万米ドルを投資しました。また、2023年11月にはLonza社が、効力強化された治療用抗体の開発を目的とした新しいGS Effex細胞株の発売を発表しました。同様に、2023年4月にはLotte Biologics社とExcellence社がバイオ医薬品CDMO市場での協業契約を締結し、医薬品細胞株開発から大規模製造までを網羅する包括的なCDMOサービスを提供することを目指しています。さらに、主要なCDMOであるAGC Biologics社は、Acquisition Internationalから「2022年米国哺乳類細胞株開発における主要イノベーター」として評価されています。これらのCDMOが提供する細胞株開発の利点と市場参加者の戦略的活動により、このセグメントの成長が予測期間中に加速すると期待されます。

北米地域は、予測期間中に大きな市場シェアを維持すると予想されています。その主な要因は、米国食品医薬品局(USFDA)による広範な分子医薬品の承認増加、感染症の発生率上昇、新規治療薬への高い需要、そして製薬・バイオテクノロジー企業によるCDMOとの提携確立に向けた先進技術への高額な設備投資です。R&D投資の増加とバイオ医薬品の承認が市場を後押ししています。例えば、米国製薬研究製薬工業協会(PhRMA)は2023年に、米国の製薬企業が2022年に2,380億米ドルをR&Dに費やしたと報告しています。慢性疾患に対する革新的な治療法へのニーズが、広範な研究開発活動を推進しています。ラージ分子の受託製造業者は、慢性疾患治療のための高品質で信頼性の高い製品を提供することでこれらの取り組みを支援しており、これが予測期間中の市場を活性化させる可能性が高いです。Catalent社、Cambrex Corporation社、LabCorp Drug Development社、Fujifilm Diosynth Biotechnologies社など、多くの主要企業がこの市場を牽引しています。例えば、2022年4月にはCatalent社が、インディアナ州ブルーミントン施設でラージ分子医薬品製品および原薬製造能力を拡大するために、3億5,000万米ドルの複数年投資を発表しました。主要企業は、市場での優位性を維持するために、合併、買収、パートナーシップ、施設拡張などの戦略を採用しています。2023年11月には、CDMOであるFUJIFILM Diosynth Biotechnologies社が、ホリー・スプリングスに20億米ドルを投じた大規模細胞培養製造施設の開設式典を開催しました。この施設は、世界のバイオ医薬品顧客向けに、原薬製造、自動充填・仕上げ、組み立て、包装、ラベリングサービスを提供します。R&D投資の増加と市場参加者による戦略的イニシアチブは、予測期間を通じて市場拡大を推進し、市場を活性化させると期待されます。

ラージ分子医薬品原薬市場は、世界的および地域的に活動する複数の企業が存在するため、中程度の競争があります。各企業は、ラージ分子医薬品原薬の施設拡張に注力しています。主要な市場参加者には、Thermo Fisher Scientific Inc.、Eurofins Scientific、Wuxi Biologics、Samsung Biologics、Catalent Inc.などが挙げられます。

最近の業界動向としては、以下の事例が報告されています。

* 2024年2月:Eurofins CDMO Alphora社が、最先端のパイロットスケールバイオ医薬品開発施設を設立しました。これにより、API(原薬)およびHPAPI(高薬理活性原薬)における専門知識と包括的なバイオ医薬品能力を統合しました。

* 2023年9月:Samsung Biologics社が、Bristol Myers Squibb社との間で、同社の商業用抗体がん治療薬原薬の大規模製造に関する新たな契約を締結したと発表しました。

このレポートは、「大型分子原薬CDMO市場」に関する詳細な分析を提供しています。

1. はじめに・調査範囲

本レポートの対象とする大型分子原薬CDMO(Contract Development and Manufacturing Organization:医薬品開発製造受託機関)市場は、製薬およびバイオテクノロジー産業において、タンパク質、ペプチド、モノクローナル抗体、その他の生物由来物質といった大型分子医薬品の開発および製造を外部委託するサービスを提供する分野を指します。レポートでは、主要地域にわたる17カ国の市場規模とトレンドをUSD(米ドル)で評価しています。

2. 調査方法

本レポートには、市場の包括的な理解を深めるための詳細な調査方法が含まれています。

3. エグゼクティブサマリー

市場の主要な調査結果と洞察が要約されています。

4. 市場の動向

* 市場の推進要因:

* 大型分子医薬品の承認件数の増加。

* 感染症の発生率上昇と、バイオ医薬品およびバイオシミラーに対する需要の増加。

* 製薬会社による大型分子向け研究開発(R&D)投資の増加。

* 市場の抑制要因:

* 政府による厳格な規制。

* アウトソーシングにおけるコンプライアンス問題。

* ポーターのファイブフォース分析: 供給者の交渉力、買い手の交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさといった側面から市場の競争環境を分析しています。

5. 市場セグメンテーション

市場は以下の要素に基づいてセグメント化され、それぞれの市場規模が評価されています。

* サービス別:

* 受託製造: 臨床段階、商業生産段階。

* 受託開発: 細胞株開発、プロセス開発。

* 供給源別:

* 哺乳類由来。

* 微生物由来。

* その他。

* エンドユーザー別:

* バイオテクノロジー企業。

* 研究機関。

* その他。

* 地域別:

* 北米(米国、カナダ、メキシコ)。

* 欧州(英国、ドイツ、フランス、スペイン、イタリア、その他欧州)。

* アジア太平洋(インド、日本、中国、オーストラリア、韓国、その他アジア太平洋)。

* 中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)。

* 南米(ブラジル、アルゼンチン、その他南米)。

6. 競争環境

主要な市場プレイヤーのプロファイルが含まれており、事業概要、財務状況、製品と戦略、最近の動向などが網羅されています。主な企業には、Thermo Fisher Scientific Inc.、Eurofins Scientific、Wuxi Biologics、Samsung Biologics、Catalent, Inc.、Rentschler Biopharma Se、Agc Biologics、Recipharm Ab (Publ)、Siegfried Holding AG、Boehringer Ingelheim、Fujifilm Diosynth Biotechnologiesなどが挙げられます。

7. 市場機会と将来のトレンド

市場における新たな機会と将来のトレンドについても言及されています。

主要な市場データ

* 2024年の大型分子原薬CDMO市場規模は1,106万米ドルと推定されています。

* 2025年には1,210万米ドルに達すると予測されています。

* 2025年から2030年にかけて、市場は年平均成長率(CAGR)8.60%で成長し、2030年には1,828万米ドルに達すると見込まれています。

* 地域別では、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域が予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高分子医薬品承認の増加

- 4.2.2 感染症の発生率の増加とバイオ医薬品およびバイオシミラーの需要の増加

- 4.2.3 製薬会社による高分子医薬品への研究開発投資の増加

-

4.3 市場の阻害要因

- 4.3.1 厳格な政府規制

- 4.3.2 アウトソーシングにおけるコンプライアンスの問題

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

-

5.1 サービス別

- 5.1.1 受託製造

- 5.1.1.1 臨床

- 5.1.1.2 商業

- 5.1.2 受託開発

- 5.1.2.1 細胞株開発

- 5.1.2.2 プロセス開発

-

5.2 供給源別

- 5.2.1 哺乳類

- 5.2.2 微生物

- 5.2.3 その他

-

5.3 エンドユーザー別

- 5.3.1 バイオテクノロジー企業

- 5.3.2 研究機関

- 5.3.3 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 イタリア

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 日本

- 5.4.3.3 中国

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

-

6.1 企業プロフィール

- 6.1.1 サーモフィッシャーサイエンティフィック株式会社

- 6.1.2 ユーロフィンズ・サイエンティフィック

- 6.1.3 ウーシー・バイオロジクス

- 6.1.4 サムスンバイオロジクス

- 6.1.5 カタレント株式会社

- 6.1.6 レンツラー・バイオファーマSE

- 6.1.7 AGCバイオロジクス

- 6.1.8 レシファームAB(公開)

- 6.1.9 ジークフリート・ホールディングAG

- 6.1.10 ベーリンガーインゲルハイム

- 6.1.11 富士フイルムダイオシンスバイオテクノロジーズ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

バイオ原薬CDMOとは、バイオ医薬品の有効成分である「バイオ原薬」の開発から製造までを、製薬企業やバイオベンチャーから受託する専門企業を指します。CDMOはContract Development and Manufacturing Organizationの略であり、医薬品の研究開発段階におけるプロセス開発、分析法開発、治験薬製造、そして商業生産に至るまでの一連のサービスを提供します。バイオ医薬品は、化学合成医薬品と比較して分子構造が複雑で、製造プロセスも高度な生物学的技術と厳格な品質管理が求められるため、多額の設備投資と専門知識が必要です。そのため、多くの製薬企業が自社での全工程内製化ではなく、専門性の高いCDMOに委託することで、開発効率の向上、コスト削減、リスク分散を図っています。

バイオ原薬CDMOが提供するサービスは多岐にわたり、その種類は大きく分けてサービス内容と対象とするバイオ原薬の種類によって分類できます。サービス内容としては、まず「プロセス開発」が挙げられます。これは、目的とするバイオ原薬を効率的かつ安定的に製造するための細胞株開発、培養条件の最適化、精製プロセスの確立などを含みます。次に「分析法開発」では、原薬の品質、純度、力価などを正確に評価するための分析手法を確立します。これらの開発段階を経て、「治験薬製造」では臨床試験に必要な原薬をGMP(Good Manufacturing Practice)に準拠した環境で製造し、最終的には市場に供給するための「商業生産」を大規模に行います。CDMOによっては、原薬製造だけでなく、最終製品としての製剤化や充填、包装までを一貫して手掛ける「エンドツーエンド」のサービスを提供する企業もあります。対象とするバイオ原薬の種類では、最も一般的な「抗体医薬」(モノクローナル抗体、二重特異性抗体など)のほか、「遺伝子治療薬」(アデノ随伴ウイルスベクター、レンチウイルスベクターなど)、「細胞治療薬」(CAR-T細胞、iPS細胞由来製品など)、「ワクチン」(組換えタンパク質ワクチン、mRNAワクチンなど)、「組換えタンパク質」など、多様なモダリティに対応する専門性を持つCDMOが存在します。

製薬企業がバイオ原薬CDMOを利用する主な目的は、研究開発の効率化と市場投入までの時間短縮にあります。自社で大規模な製造設備を構築し、専門人材を育成するには莫大な時間と費用がかかりますが、CDMOに委託することで、これらの初期投資や維持管理費を抑えつつ、高度な技術とノウハウを活用できます。特に、バイオベンチャーや中小企業にとっては、CDMOの利用が医薬品開発を推進する上で不可欠な存在となっています。また、製造上の技術的課題や規制対応のリスクをCDMOと共有することで、リスク分散を図ることも可能です。CDMOは、需要の変動に応じて生産量を柔軟に調整できるため、製薬企業は市場のニーズに合わせた供給体制を構築しやすくなります。新規モダリティのように製造プロセスが複雑で未確立な分野では、CDMOが持つ専門的な知見と経験が、開発成功の鍵を握ることも少なくありません。

バイオ原薬CDMOの事業を支える関連技術は多岐にわたります。まず、バイオ原薬の生産に不可欠な「細胞培養技術」があります。これは、CHO細胞やHEK293細胞などの動物細胞培養、あるいは微生物培養において、高密度培養や連続培養といった効率的な生産方法を確立する技術です。次に、目的のタンパク質や遺伝子を発現させるための「遺伝子工学技術」が重要であり、細胞株の構築やウイルスベクターの開発に用いられます。培養された細胞から目的の原薬を分離・精製する「精製技術」も核となる技術であり、アフィニティークロマトグラフィー、イオン交換クロマトグラフィー、限外ろ過、ウイルス除去などの高度な分離精製プロセスが含まれます。さらに、原薬の品質を保証するための「分析技術」も不可欠で、質量分析、HPLC、キャピラリー電気泳動、ELISA、バイオアッセイ、リアルタイムPCRなどを用いて、品質評価、不純物分析、安定性試験などを行います。近年では、製造プロセスの効率化と品質管理の高度化を目指し、AI、IoT、ビッグデータ解析を活用した「プロセス自動化・デジタル化」も進められています。また、交差汚染のリスクを低減し、設備投資を抑制できる「シングルユース技術」(使い捨ての培養バッグや精製カラムなど)の導入も広まっています。これらの技術はすべて、医薬品製造の国際的な基準であるGMPに準拠した厳格な品質管理システムの下で運用されます。

バイオ原薬CDMO市場は、近年急速な拡大を続けています。その背景には、まず「バイオ医薬品市場全体の拡大」があります。抗体医薬の成長に加え、遺伝子治療薬、細胞治療薬、mRNAワクチンといった革新的な新規モダリティが次々と登場し、承認されることで、バイオ医薬品の需要が世界的に高まっています。これらの新規モダリティは、従来の医薬品に比べて製造プロセスが非常に複雑で、高度な専門技術と特殊な設備を必要とします。そのため、多くの製薬企業、特にリソースが限られる中小バイオベンチャーは、自社でこれらの製造能力を全て持つことが難しく、CDMOへの依存度が高まっています。また、COVID-19パンデミックは、ワクチンの迅速な開発と大量生産の必要性を浮き彫りにし、CDMOの重要性を再認識させる契機となりました。グローバルな医薬品開発競争が激化する中で、製薬企業は開発期間の短縮とコスト効率の向上を追求しており、CDMOの活用はその有効な戦略の一つとされています。さらに、各国の規制当局(FDA、EMA、PMDAなど)による品質・安全性要件の厳格化も、専門知識を持つCDMOの需要を押し上げています。

今後のバイオ原薬CDMO市場は、さらなる成長と進化が予測されます。最も重要なトレンドの一つは、「新規モダリティへの対応強化」です。遺伝子治療薬、細胞治療薬、mRNAワクチン、核酸医薬など、多様なモダリティに対応できる技術と設備への投資が加速し、それぞれの特性に合わせた専門的なサービス提供が求められるでしょう。また、「デジタル化・自動化の推進」も不可欠です。AI、IoT、ビッグデータ解析を活用することで、製造プロセスのさらなる効率化、品質管理の高度化、開発期間の短縮が図られます。これにより、より迅速かつ高品質な医薬品供給が可能となります。グローバルな医薬品開発が進む中で、「グローバル展開とサプライチェーンの強化」も重要な課題です。地域ごとの規制や市場ニーズに対応し、安定した供給体制を構築することが求められます。環境意識の高まりから、「サステナビリティへの貢献」もCDMOの重要な役割となり、環境負荷の低い製造プロセスの開発やエネルギー効率の向上が推進されるでしょう。さらに、原薬製造だけでなく、製剤化、充填、包装まで一貫したサービスを提供する「統合サービスの提供」への需要が高まり、製薬企業はより包括的なソリューションを求めるようになります。一方で、特定のモダリティや技術に特化することで、競争優位性を確立するニッチなCDMOも登場し、市場の多様化が進むと考えられます。これらの動向は、バイオ原薬CDMOが医薬品開発・製造エコシステムにおいて、ますます不可欠な存在となることを示しています。