歯科用顕微鏡市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

歯科用顕微鏡市場は、製品タイプ(手術用顕微鏡、操作用顕微鏡)、形態(ポータブル、固定型)、照明タイプ(LED、ハロゲン、キセノン、その他)、用途(歯内療法、歯周治療、修復歯科、インプラント治療、その他)、エンドユーザー(病院、歯科医院、学術・研究機関、その他)、地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

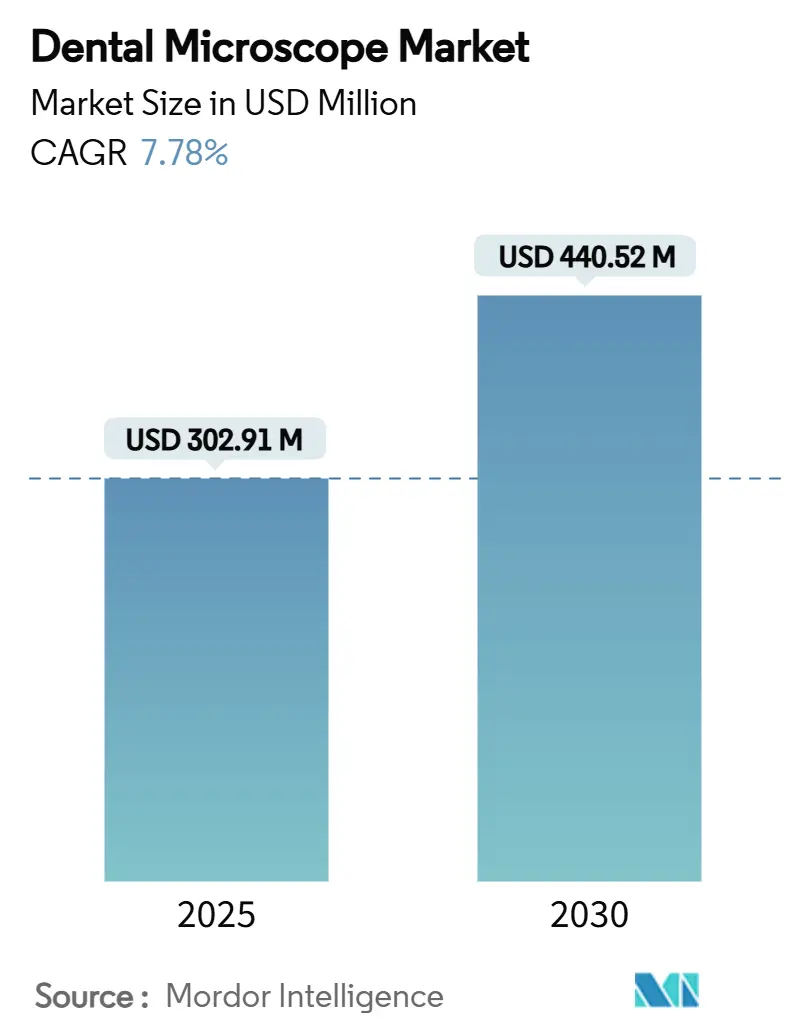

歯科用顕微鏡市場は、2025年には3億291万米ドルと評価され、2030年までに4億4052万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.78%で成長する見込みです。この成長は、精密光学への強い需要、4K/8Kデジタルワークフローへの移行、そして歯内療法、インプラント治療、審美歯科処置における採用の増加によって支えられています。エネルギー効率の高いLED照明、人間工学に基づいたフォームファクター、低侵襲治療プロトコルが、機器の買い替えサイクルを加速させています。メーカーは、高度な光学部品をデータ駆動型で患者中心のケアの基盤インフラとして位置づけており、クリニックが手術室の利用率を最大化する柔軟なソリューションを求める中で、ポータブルデザインが注目を集めています。同時に、先進国市場は飽和状態に直面していますが、新興経済国は口腔医療への公的および私的投資を通じて、ユニット販売台数の増加を促進しています。競争力は、光学性能、デジタル統合、そして歯科医が急な学習曲線を乗り越えるのを助ける包括的なトレーニングプログラムにかかっており、これらの要因が歯科用顕微鏡市場の将来の展望を総合的に形成しています。

主要なレポートのポイント

* 製品タイプ別: サージカル顕微鏡が2024年に歯科用顕微鏡市場シェアの57.52%を占め、主導的な地位を維持しています。一方、オペレーティング顕微鏡は2030年までに8.52%の最速CAGRを記録すると予測されています。

* モダリティ別: ポータブルシステムが2024年に歯科用顕微鏡市場の63.46%を占め、固定式設置は6.5%のCAGRで成長しています。

* 照明タイプ別: LED技術が2024年に歯科用顕微鏡市場規模の61.69%を占め、9.16%のCAGRで進展しています。

* アプリケーション別: 歯内療法が2024年に歯科用顕微鏡市場規模の37.34%を占め、インプラント治療は2030年までに8.73%のCAGRを記録すると予測されています。

* エンドユーザー別: 歯科医院が2024年に収益シェアの42.58%を獲得し、2030年までに8.64%のCAGRで拡大すると見込まれています。

* 地域別: 北米が2024年に歯科用顕微鏡市場の41.92%を占め、アジア太平洋地域が9.24%の最速CAGRで成長しています。

市場のトレンドと洞察

成長要因

* 歯科疾患の有病率の増加: 未治療のう蝕や重度の歯周病は35億人に影響を及ぼし、直接費用で3870億米ドル、生産性損失で3230億米ドルの負担を課しています。多くの国で歯科医の不足が慢性化しているため、診断の精度と処置の効率を高める技術への依存が高まっています。顕微鏡は、病変の早期発見、精密手術、およびチェアサイドでの患者教育を可能にし、この能力不足を緩和します。

* 審美歯科への需要の高まり: ソーシャルメディアの影響やパンデミック後のセルフケア意識の高まりにより、審美歯科は年間7.1%の成長を見せています。患者は低侵襲の修復、複雑なインプラント埋入、完璧なシェードマッチングを期待しており、クリニックは予測可能な審美結果を保証するために高倍率ワークフローを採用せざるを得なくなっています。顕微鏡は、高額な審美処置がより高い料金を請求できるため、診療所の収益性を向上させます。

* 光学倍率と人間工学の進歩: SCHOTTのような部品サプライヤーは、滅菌に耐え、最小限の設置面積で済むSolidur LEDを導入し、湿潤な臨床環境における耐久性の課題を解決しました。超低双眼レンズやバランスの取れたサスペンションアームといった人間工学的な改良は、長時間の処置における首の負担を軽減し、2025年の歯科医調査で上位の購入基準として挙げられています。カールツァイスのExtaro 300が64 lp/mmの解像度を達成しているのに対し、競合製品は36 lp/mm程度であり、マイクロ歯内療法において具体的な臨床上の利点を提供しています。

* 4K/8Kデジタルワークフローとチェアサイド教育の統合: 現代のプラットフォームは、UHDカメラ、HDMIストリーミング、クラウドアーカイブを統合し、顕微鏡をエビデンスに基づいたケアを記録する教育ハブに変えています。COVID-19時代には遠隔相談が標準となり、クリニックは専門医への紹介や遠隔指導のためにこれらのワークフローを引き続き活用しています。AI開発者は、2028年までに13億米ドルの歯科AI産業を見込んでおり、アルゴリズムはリアルタイムの欠陥認識のために顕微鏡ソフトウェアに組み込まれる運命にあります。患者が4Kモニターで病状を視覚化することで、症例受諾率が向上すると初期採用者は報告しています。

抑制要因

* 高度な歯科用顕微鏡の高額な初期費用: プレミアムシステムは5万米ドル以上かかる場合があり、インド、ブラジル、東南アジアの一部など、予算が限られたクリニックにとって障壁となっています。償還のギャップは投資回収期間を悪化させ、歯科用顕微鏡市場を技術志向の診療所と価格に敏感な事業者との間で二極化させています。

* 一般歯科医の限られたトレーニングと学習曲線: 顕微鏡ガイド下のワークフローは、器用さ、手と目の協調性の変化、補助スタッフの習熟度を要求します。インドマイクロ修復・歯内療法委員会は、これらのスキル不足を解消するためのフェローシッププログラムを導入しましたが、臨床医は数ヶ月にわたる適応期間に直面し、予約数を混乱させることがあります。体系的な指導がなければ、採用は停滞し、歯科用顕微鏡市場の浸透率を抑制します。

セグメント分析

* 製品タイプ別: サージカル顕微鏡は2024年に歯科用顕微鏡市場シェアの57.52%を占め、その多分野にわたる有用性を示しています。複雑な再治療、歯根端切除術、マイクロサージェリーのプロトコルが病院から診療所ベースの施設に移行するにつれて、需要は増加しています。オペレーティング顕微鏡は、特定の適応症に特化しており、ニッチな診療所にとって費用対効果の高いエントリーポイントとして8.52%のCAGRを記録しています。

* モダリティ別: ポータブル顕微鏡は2024年に歯科用顕微鏡市場の63.46%を占め、複数のチェアを利用するグループ診療で繁栄しています。その8.32%のCAGRは、手術室間でのシームレスな移動を反映しており、固定式の天井設置よりも高い資産生産性をもたらします。

* 照明タイプ別: LED設定は2024年に歯科用顕微鏡市場規模の61.69%を支配し、その9.16%のCAGRはハロゲン代替品を凌駕しています。臨床医は、ベニアのシェードマッチングに不可欠な、より低温での動作と優れたCRI値を重視しています。

* アプリケーション別: 歯内療法は2024年に歯科用顕微鏡市場規模の37.34%を占め、米国歯内療法学会のガイドラインが根管診断における倍率の使用を推奨していることに牽引されています。しかし、インプラント治療は、高齢化社会が機能的な代替品を要求し、インプラント周囲組織管理が最大25倍の倍率から恩恵を受けるため、8.73%の最高のCAGRを示しています。

* エンドユーザー別: 歯科医院は2024年に収益シェアの42.58%を占め、8.64%のCAGRで拡大しています。これは、単独およびグループ診療が差別化された技術提供を通じて競争優位性を認識しているためです。病院は、外傷や腫瘍切除の境界を顕微鏡下で管理する口腔顎顔面外科ユニットの存在により、二次的な重要性を維持しています。

地域分析

* 北米: 2024年に歯科用顕微鏡市場の41.92%を占め、顕微鏡補助治療を部分的に償還する保険制度と厳格な継続教育義務に支えられています。主要都市圏では浸透率が75%を超えているため、全体的なユニット成長は鈍化しています。

* ヨーロッパ: ドイツ、英国、スカンジナビアでは成熟した採用が見られますが、東欧諸国にはまだ未開拓の機会があります。顕微鏡使用に対する料金調整を追加するEUの償還パイロットプログラムは、0.6%のプラスのCAGR影響をもたらし、歯周病および歯内療法のワークフローにおけるアップグレードを奨励しています。

* アジア太平洋: 中国の2100億米ドルと予測される医療機器市場に牽引され、9.24%のCAGRで最も急速に拡大している地域です。都市部の歯科チェーンは、ポータブルユニットを展開し、政府支援の保険拡大が患者のアクセスを広げています。

* ラテンアメリカおよび中東・アフリカ: 歯科用顕微鏡市場全体の10%未満を占めていますが、プライベートエクイティファンドが地域の歯科サービス組織に資本を注入することで、2桁のユニット増加を示しています。ブラジルとサウジアラビアにおける輸入関税改革は、取得コストを最大15%削減し、将来の浸透を支援しています。

競争環境

歯科用顕微鏡市場は中程度の集中度を示しています。主要企業には、Carl Zeiss AG、Danaher Corporation (Leica Microsystems)、Global Surgical Corporationなどが挙げられます。競争上の優位性は、光学的な透明度、デジタルワークフローの統合、およびアフターセールス教育にかかっています。ベンダーは、遠隔キャリブレーション、AI対応ファームウェア、小規模診療所向けの融資計画をバンドルしています。M&Aの話題は、レンズやSolidur LEDを製造する部品メーカーに集中しており、上流の統合が高品質なガラス供給とコストシナジーを確保することを約束しています。中国の地域参入企業は、政府補助金を活用して垂直統合された生産拠点を確立しており、ZEISSの蘇州新工場がAPAC顧客向けの顕微鏡プラットフォームの現地化を支援していることがその証拠です。

最近の業界動向

* 2025年4月: Global Surgical Corporationは、生産およびオンサイトトレーニング能力を拡大するため、新しい本社を開設しました。

* 2025年1月: Global Surgical Corporationは、顕微鏡が診療所の成長を促進する触媒であると強調するガイダンスを発表し、30年間の米国製造実績を引用しました。

* 2024年7月: ZEISSは、APAC地域における現地化戦略を強化するため、中国の蘇州工業園区に研究開発および製造施設を開設しました。

このレポートは、歯科用顕微鏡市場に関する詳細な分析を提供しています。歯科用顕微鏡は、治療領域の拡大と照明を提供することで、歯科処置の効率と精度を高めるために設計された高精度な光学機器です。これにより、歯科専門家は歯、歯茎、および周囲構造の微細な詳細を特定し、正確な診断と治療を保証することができます。これらの機器は、患者の治療結果を向上させるとともに、臨床医にとって人間工学に基づいた作業環境をサポートします。主に歯内療法、修復歯科、歯周治療など、高い精度が要求される処置で利用されています。

市場は、製品タイプ(外科用顕微鏡、手術用顕微鏡)、モダリティ(ポータブル、固定式)、照明タイプ(LED、ハロゲン、キセノン、その他)、用途(歯内療法、歯周病学、修復歯科、インプラント学、その他)、エンドユーザー(病院、歯科医院、学術・研究機関、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。本レポートでは、世界の主要地域にわたる17カ国の市場規模とトレンドが推定されています。

市場規模と成長予測:

歯科用顕微鏡市場は、2025年には3億291万米ドルに達し、2030年までに4億4052万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.78%です。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 歯科疾患の有病率の増加

* 審美歯科および美容歯科に対する需要の高まり

* 光学倍率と人間工学における技術進歩

* 低侵襲性歯内療法処置の採用増加

* 4K/8Kデジタルワークフローとチェアサイド教育の統合

* EUにおける顕微鏡支援治療に対する償還パイロットプログラムの実施

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* 先進的な歯科用顕微鏡の高額な初期費用

* 一般歯科医向けの限られたトレーニングと習熟曲線

* 精密光学ガラスのサプライチェーンにおけるボトルネック

* COVID-19後の感染管理規制の複雑化

セグメンテーションの詳細:

* 製品タイプ別: 外科用顕微鏡が市場をリードしており、そのシェアは57.52%です。これは、多分野への適用可能性と高解像度光学系によって推進されています。

* モダリティ別: ポータブルユニットが63.46%のシェアを占めています。その移動性は、手術室の利用率を高め、光学品質を犠牲にすることなくグループ診療のワークフローをサポートするため、人気を集めています。

* 用途別: 歯内療法、歯周病学、修復歯科、インプラント学などが主要な用途です。

* エンドユーザー別: 病院、歯科医院、学術・研究機関が主なエンドユーザーです。

地域別分析:

アジア太平洋地域は、最も速い9.24%のCAGRで成長しており、中国の医療機器部門の拡大と、技術的に高度な口腔ケアへの需要の高まりがその原動力となっています。

競争環境:

市場の競争環境は、市場集中度と市場シェア分析によって評価されています。主要企業には、Carl Zeiss AG、Danaher Corp(Leica Microsystems)、Global Surgical Corporation、Seiler Instrument & Mfg. Co.、Zumax Medical Co., Ltd.、Alltion (Wuzhou) Co., Ltd.、ARI Medical Technology Co., Ltd.、Karl Kaps GmbH & Co.KG、Foshan SOCO Precision Instrument Co., Ltd.、Labo America Inc. (Labomed)、CJ-Optik GmbH & Co.KG、Takagi Seiko Co., Ltd.、Olympus Corporation、Ecleris S.R.L.、Hefei DentaFlim Medical Equipment Co., Ltd.、Optomicなどが含まれます。これらの企業は、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向に基づいてプロファイルされています。

市場の機会と将来展望:

レポートでは、市場における未開拓の領域や満たされていないニーズについても評価されており、将来の成長機会が示唆されています。

![]()

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 歯科疾患の有病率の増加

- 4.2.2 審美歯科および美容歯科への需要の高まり

- 4.2.3 光学倍率と人間工学の進歩

- 4.2.4 低侵襲歯内療法処置の採用の増加

- 4.2.5 4K/8Kデジタルワークフローとチェアサイド教育の統合

- 4.2.6 EUにおける顕微鏡支援治療の償還パイロット

-

4.3 市場の阻害要因

- 4.3.1 高度な歯科用顕微鏡の高額な初期費用

- 4.3.2 一般歯科医向けの限られたトレーニングと学習曲線

- 4.3.3 精密光学ガラスのサプライチェーンのボトルネック

- 4.3.4 COVID後感染管理規制の複雑さ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 製品タイプ別

- 5.1.1 手術用顕微鏡

- 5.1.2 手術顕微鏡

-

5.2 モダリティ別

- 5.2.1 ポータブル

- 5.2.2 固定式

-

5.3 照明タイプ別

- 5.3.1 LED

- 5.3.2 ハロゲン

- 5.3.3 キセノン

- 5.3.4 その他

-

5.4 用途別

- 5.4.1 歯内療法

- 5.4.2 歯周病学

- 5.4.3 修復歯科

- 5.4.4 インプラント学

- 5.4.5 その他

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 歯科医院

- 5.5.3 学術・研究機関

- 5.5.4 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 カールツァイスAG

- 6.3.2 ダナハー社(ライカマイクロシステムズ)

- 6.3.3 グローバルサージカルコーポレーション

- 6.3.4 ザイラー・インスツルメント&マニュファクチャリング社

- 6.3.5 ズマックスメディカル株式会社

- 6.3.6 アルトン(梧州)株式会社

- 6.3.7 ARIメディカルテクノロジー株式会社

- 6.3.8 カール・カプスGmbH & Co.KG

- 6.3.9 佛山SOCO精密機器株式会社

- 6.3.10 ラボアメリカ社(ラボメッド)

- 6.3.11 CJ-Optik GmbH & Co.KG

- 6.3.12 タカギセイコー株式会社

- 6.3.13 オリンパス株式会社

- 6.3.14 エクレリスS.R.L.

- 6.3.15 合肥デンタフィルム医療機器株式会社

- 6.3.16 オプトミック

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科用顕微鏡は、歯科治療において肉眼では視認困難な微細な部位を拡大し、高精細な視野を提供する医療機器でございます。その本質は、光学顕微鏡の原理を応用し、歯科医師がより精密な診断と治療を行うことを可能にする点にあります。従来の歯科治療では、術者の視力や経験に大きく依存する部分がありましたが、歯科用顕微鏡の導入により、治療の精度と再現性が飛躍的に向上いたしました。これにより、患者様への負担軽減や治療成績の向上に大きく貢献しております。また、術者の姿勢負担を軽減し、長時間の精密作業を快適に行えるよう、人間工学に基づいた設計がなされている点も特徴の一つでございます。

歯科用顕微鏡にはいくつかの種類がございます。最も一般的なのは、天井、壁、または床に固定される「据え置き型」で、安定した視野と高い倍率での精密治療に適しております。次に、「可動型」または「移動型」は、キャスター付きで診療室間を移動できるため、複数の診療室で共用したり、設置場所の柔軟性を高めたい場合に利用されます。さらに、観察画像をモニターに表示する「デジタル顕微鏡」も普及しており、術者だけでなくアシスタントや患者様も同じ視野を共有できるため、患者様への説明や教育、治療記録の作成において非常に有効でございます。倍率に関しては、一般的に数倍から数十倍まで調整可能であり、治療内容に応じて最適な倍率を選択して使用いたします。

歯科用顕微鏡の用途は多岐にわたります。最も代表的なのは「根管治療」で、根管の探索、異物の除去、穿孔部の修復、根尖病変の診断など、肉眼では不可能であったレベルの精密な操作を可能にします。これにより、根管治療の成功率が大幅に向上いたしました。「歯周治療」においては、歯周ポケット内の歯石除去や歯根表面のデブライドメント、歯周外科手術における組織の精密な操作に用いられます。「審美歯科」では、補綴物の適合性確認、歯肉ラインの調整、ベニアやインレーの精密な形成・装着に不可欠です。「インプラント治療」においても、骨の状態確認やインプラント埋入部位の精密な形成、周囲組織の管理に活用されます。その他、歯の微細な亀裂や初期う蝕、粘膜病変の早期発見といった「診断」から、小外科手術における止血、縫合、組織の剥離などの「外科処置」、さらには学生や若手歯科医師の「教育・研修」、そして患者様への「治療説明」に至るまで、その活用範囲は広がり続けております。

関連技術としましては、まず「マイクロスコープ用器具」が挙げられます。これは、顕微鏡下での操作に適した、細く、長く、角度のついた専用の器具であり、精密な治療を支えます。また、術野を明るく照らし、影を軽減する「高輝度LED照明」は、鮮明な視野を確保するために不可欠です。観察画像を静止画や動画で記録し、保存、共有、解析を可能にする「デジタル画像処理・記録システム」も、治療の質向上と情報共有に貢献しております。術者の姿勢負担を軽減するための「エルゴノミクスデザイン」は、長時間の精密作業を可能にする上で重要な要素です。将来的には、より立体的な視野を提供する「3D表示技術」や、精密な形成と補綴物製作を連携させる「CAD/CAMシステムとの連携」もさらに進化していくことでしょう。

市場背景としましては、近年、精密歯科治療の重要性に対する認識が高まり、歯科用顕微鏡を導入する歯科医院が着実に増加しております。特に、専門性の高い治療を提供する医院での導入が進んでおり、患者様からもより質の高い、再発の少ない治療を求める声が高まっております。顕微鏡自体の光学性能、操作性、デジタル機能の向上といった「技術革新」も、普及を後押しする要因となっております。歯科用顕微鏡は高価な医療機器であり、導入には初期投資が必要ですが、長期的な治療成績の向上や患者満足度の向上によるメリットは大きいと認識されております。特定の治療において保険点数が加算されるケースがあることも、導入を促進する一因となっております。カールツァイス、ライカ、グローバルサージカル、モリタなど、国内外の主要メーカーが市場で競合し、製品の多様化と進化を牽引しております。

将来展望としましては、歯科用顕微鏡はさらなる進化を遂げると考えられます。まず、「高精細化・高倍率化」が進み、より微細な構造の観察と操作が可能になるでしょう。また、「AIとの融合」により、画像解析による診断支援、治療計画の最適化、術中のガイダンスなどが実現される可能性があります。将来的には、「ロボット支援手術」において、顕微鏡下でのロボットによる精密操作が導入されることも期待されます。「VR/AR技術の応用」により、術野の拡張や情報オーバーレイ、遠隔指導などが可能になるかもしれません。さらに、「小型化・軽量化」が進むことで、より多様な環境での利用が促進され、「ワイヤレス化」による操作性の向上も期待されます。電子カルテや他のデジタル機器との「データ連携の強化」も進み、よりシームレスな治療環境が構築されるでしょう。教育・トレーニング分野においても、シミュレーションや遠隔教育への活用がさらに広がり、歯科医療の質の向上に貢献し続けることが予想されます。