人間拡張市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

ヒューマンオーグメンテーション市場レポートは、製品タイプ(ウェアラブルデバイス、スマート外骨格、義肢など)、機能性(身体拡張など)、エンドユーザー(ヘルスケア、産業・製造業など)、拡張方法(身体装着型外部、埋め込み型ニューラルインターフェースなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

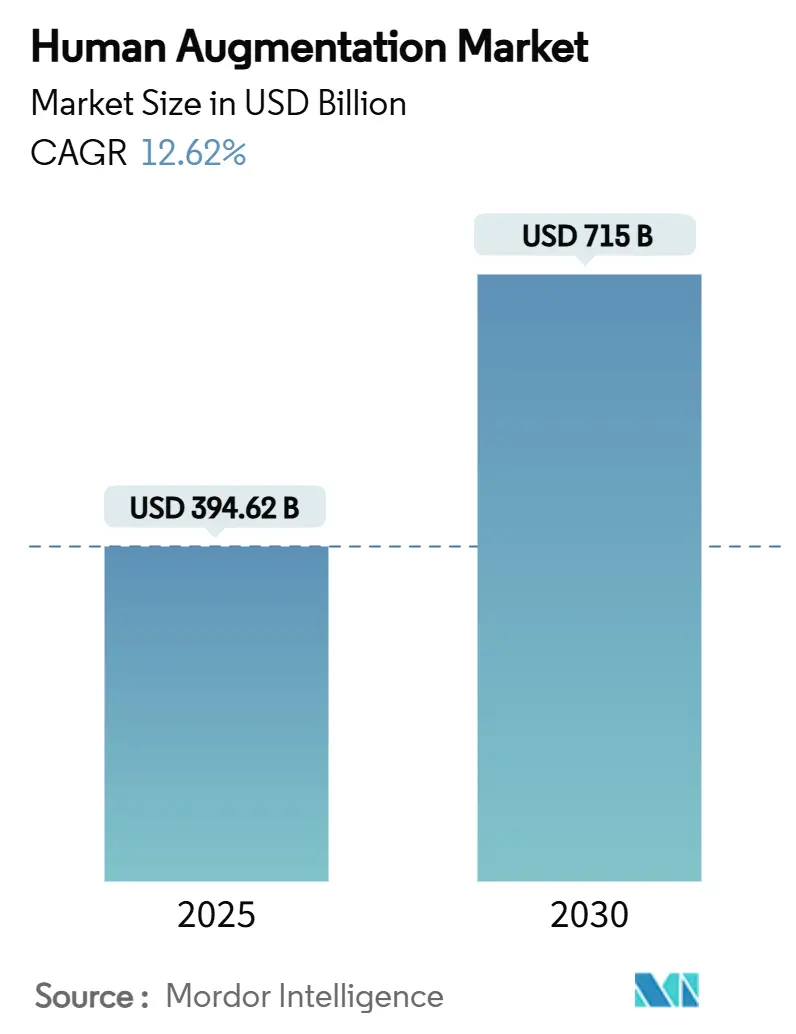

ヒューマンオーグメンテーション市場は、2025年には3,946.2億ドルと推定され、2030年には7,150億ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)12.62%で成長する見込みです。この堅調な成長は、オーグメンテーション技術が研究室から、慢性疾患ケア、産業生産性、防衛準備といった規制された商業環境へと移行していることを反映しています。年間800億ドルを超える企業投資、米国食品医薬品局(FDA)による画期的なデバイス指定の増加、そしてメディケアによる初の個人用外骨格償還は、ヒューマンオーグメンテーション市場が大規模な採用段階に入ったことを示唆しています。AI対応コンポーネントの統合により、フォームファクタが小型化し、電力要件が低下し、エンドユーザーのトレーニング期間が短縮されています。しかし、半導体とリチウムバッテリーのボトルネックにより、リードタイムが最大12ヶ月に延長され、バッテリーパックのコストが1kWhあたり約94.5ドルに維持されており、完成品の価格に圧力を加えています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはウェアラブルデバイスがヒューマンオーグメンテーション市場シェアの63.20%を占め、スマート外骨格は2030年までに25.70%の最も高い予測CAGRを記録すると見込まれています。

* 機能性別: 2024年には身体拡張がヒューマンオーグメンテーション市場規模の47.20%を占め、認知拡張は2030年までに27.80%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年にはヘルスケアがヒューマンオーグメンテーション市場規模の54.50%を占め、産業・製造業は2025年から2030年の間に30.60%のCAGRで拡大すると予測されています。

* 拡張方法別: 2024年には身体装着型外部デバイスがヒューマンオーグメンテーション市場規模の70.80%を占め、埋め込み型ニューラルインターフェースは28.70%のCAGRで進展しています。

* 地域別: 2024年には北米が38.90%の収益シェアで市場を支配し、アジア太平洋地域は2030年までに25.10%のCAGRで加速すると予測されています。

世界のヒューマンオーグメンテーション市場のトレンドと洞察

推進要因

* 規制承認と年間800億ドルを超える投資: オーグメンテーション技術は、慢性疾患ケア、産業生産性、防衛準備に対応するため、研究室から規制された商業環境へと移行しています。年間800億ドルを超える企業投資、FDAの画期的なデバイス指定の増加、メディケアによる初の個人用外骨格償還は、市場が大規模な採用段階に入ったことを示唆しています。AI対応コンポーネントの統合により、フォームファクタが小型化し、電力要件が低下し、エンドユーザーのトレーニング期間が短縮されています。この要因はCAGRに+3.0%の影響を与え、北米とヨーロッパで特に顕著であり、長期的な影響が見込まれます。

* アシストデバイスを必要とする慢性疾患の有病率上昇: 病院やリハビリテーションセンターでは、神経疾患および筋骨格系疾患の症例が17億件という前例のない数に達しており、外骨格やその他のアシストプラットフォームの対象となる患者層が拡大しています。メディケアが個人用外骨格を1台あたり91,031.93ドルで償還するという画期的な決定を下したことで、ロボット移動補助具の臨床的および経済的妥当性が確認されました。この償還の前例は、複数の州でプロバイダーの採用を促進しています。臨床試験では、外骨格が治療プロトコルを強化することで回復が40%速くなり、ロボット歩行訓練を統合した脳卒中プログラムでは、従来の治療法と比較して機能回復が32%速いことが示されています。公的および私的支払者が設備投資をカバーすることで、病院はより予測可能な使用量に基づいて投資を償却でき、これまでの規模拡大の障壁が取り除かれています。この要因はCAGRに+2.8%の影響を与え、北米とヨーロッパで特に顕著であり、長期的な影響が見込まれます。

* ヘルスケアにおけるウェアラブル技術とIoTの急速な採用: ヘルスケアIoTの導入は年間35%のペースで成長しており、プロバイダーはセンサーや拡張現実ヘッドセットをケアパスウェイに組み込んでいます。Apple Vision Proは、すでに消費者向け製品から手術室のツールキットへと移行し、整形外科、リハビリテーション、画像診断のワークフローを支援しています。Cedars-SinaiはVision ProとAIを使用してデジタルメンタルヘルス療法を提供しており、消費者向けハードウェアが臨床的エビデンス基準を満たせることの初期の証拠となっています。ZEISSのSurgery Optimizerアプリは、外科医の視野に3D視覚化を直接投影し、査読付き試験では精度が25%向上することが示されています。病院での使用に対する償還およびデバイス承認経路が成熟しているため、ベンダーは純粋な消費者チャネルよりも迅速に収益源を確保でき、ヒューマンオーグメンテーション市場の採用サイクルを加速させています。この要因はCAGRに+2.1%の影響を与え、アジア太平洋地域と北米で特に顕著であり、中期的な影響が見込まれます。

* 兵士のパフォーマンス向上プログラムへの軍事投資: 防衛機関は2024年にオーグメンテーションイニシアチブに150億ドル以上を割り当てており、米国防総省のHyper-Enabled OperatorプログラムがAI支援の意思決定サポートと電動外骨格を組み合わせることで主導しています。日本の防衛省は、戦闘ドローンとAI戦争に特化した30人規模のタスクフォースを設立し、生理学的および認知的優位性を求める世界的な競争を強調しています。DARPAのRBC-Factoryプロジェクトは、DNAを改変せずに赤血球を修正して持久力を向上させており、化学的強化が機械的拡張を補完する方法を示しています。新アメリカ安全保障センターの分析は、戦場でのブレークスルーを民生市場のプロトタイプに転換するためのより広範な研究開発協力の必要性を提言しています。軍事予算は商業的な設備投資よりも景気変動の影響を受けにくく、マクロ経済の減速時でも継続的な研究開発の基盤を提供しています。この要因はCAGRに+1.9%の影響を与え、北米、ヨーロッパ、アジア太平洋地域で特に顕著であり、中期的な影響が見込まれます。

* ESG主導の職場用外骨格の導入: 筋骨格系疾患は米国雇用主に年間177億ドルのコストをかけており、労働者の安全がESGスコアカードの最前線に浮上しています。HeroWearのフィールドデータは、外骨格スーツの導入後、腰の不快感が30%減少し、生産性が8%向上したことを確認しています。コロラド州の保険会社Pinnacol Assuranceは、建設現場でのパイロットプログラムで80%のユーザー受容率を報告しており、ほとんどの参加者がテスト期間後もデバイスの継続使用を希望しました。フォードなどの自動車工場では、外骨格を装備したステーションでひずみによる負傷がゼロであることを記録しており、ヒューマンオーグメンテーション市場のソリューションが5ヶ月以内に測定可能なROIを提供できることを示しています。ESG監査フレームワークが定量的な安全指標を義務付けるようになったため、外骨格の購入は裁量的な支出からコンプライアンス支出へと移行しつつあります。この要因はCAGRに+1.6%の影響を与え、世界の産業ハブで特に顕著であり、短期的な影響が見込まれます。

抑制要因

* 高度な拡張ハードウェアと手順の高コスト: 1kWhあたり94.5ドルのリチウムバッテリーと、6〜12ヶ月のリードタイムを要するAIグレードの半導体は、部品コストを膨らませ、小売価格を多くの消費者の予算を超えさせています。1,024電極の脳・コンピューターインターフェースに必要な精密製造要件は、サプライヤープールを制限し、規模の経済を妨げています。2025年にはロボット製造費用が40%減少したものの、一般的な消費者向けヒューマノイドは依然として8,000ドル以上で販売されており、これは企業購入者のみが許容できる価格帯です。German BionicのExia外骨格はAIベースの負荷分散を提供しますが、中小企業が保証された投資回収なしにコミットすることをためらうような多額の設備投資が必要です。リサイクルプログラムはバッテリーコストを44%削減していますが、規模を拡大するにはさらに3〜5年かかると見られています。この要因はCAGRに-2.3%の影響を与え、世界中の価格に敏感な市場で特に顕著であり、中期的な影響が見込まれます。

* 規制の不確実性と長い承認サイクル: FDAの新しい「Predetermined Change Control Plan」フレームワークは、ソフトウェアアップデートのルールを明確にしましたが、追加の設計履歴ファイル義務を導入し、発売を遅らせる可能性があります。2026年2月に発効する品質システム規制の改正は、さらなる製造文書化を課し、開発期間を延長するでしょう。Neuralinkは臨床試験の承認を受けた後も議会の監視を受け、政治的監視が非技術的なリスク層を追加する可能性があることを示唆しています。多市場戦略は、日本の今後のAI法案が米国およびEUのアプローチと異なるため、一貫性のない基準に直面しています。したがって、ベンチャーキャピタル企業は、経路の確実性が向上するまで初期段階のプロジェクトの評価額を割り引いており、ヒューマンオーグメンテーション市場における資本形成を遅らせています。この要因はCAGRに-1.8%の影響を与え、北米とヨーロッパで特に顕著であり、短期的な影響が見込まれます。

* 認知ウェアラブルにおけるアルゴリズムバイアスに対する社会的反発: 認知ウェアラブルにおけるアルゴリズムバイアスに対する社会的反発は、市場の成長を抑制する可能性があります。特に、プライバシーを重視する欧米地域では、この問題が長期的な影響を及ぼす可能性があります。この要因はCAGRに-1.2%の影響を与え、長期的な影響が見込まれます。

* 半導体とバッテリーのサプライチェーン不足: 半導体とバッテリーのサプライチェーン不足は、ヒューマンオーグメンテーション市場の成長を抑制する重要な要因です。これは世界中のエレクトロニクスハブに影響を与え、短期的な影響が見込まれます。この要因はCAGRに-1.0%の影響を与えます。

セグメント分析

* 製品タイプ別: ウェアラブルが収益を支配し、外骨格が成長を牽引

ウェアラブルデバイスは、スマートフォンエコシステムに便乗する統合センサーモジュールに支えられ、2024年にヒューマンオーグメンテーション市場シェアの63.20%を占めました。ウェアラブルのヒューマンオーグメンテーション市場規模は、ヘルスケアトラッキングのサブスクリプションと企業のウェルネス予算の増加とともに拡大しました。スマート外骨格は、収益ベースは小さいものの、メーカーが傷害予防の義務に注力しているため、25.70%のCAGRで拡大すると予測されています。German BionicのExiaは、AIアルゴリズムと機械式リフトアシストを組み合わせて、リアルタイムでトルク出力を微調整し、フロアスペースの制約を追加することなく工場生産性を向上させています。

価格の下落とコンポーネントのモジュール化により、消費者向けウェアラブルは安定したアップグレードサイクルを維持していますが、産業用外骨格は傷害請求の削減に依存する企業のROIモデルに依拠しています。ベンチャー投資家はNeuralinkのシリーズEラウンドに6億5,000万ドルを投資し、現在の収益貢献度が一桁であるにもかかわらず、埋め込み型セグメントへの長期的な信頼を示しています。一方、HypershellのXシリーズ外骨格は、週末のアスリートをターゲットにしており、10マイルの持久力で30%の負担軽減を約束し、価格は大量生産される電子機器の価格帯に近づいています。これらの対照的な軌跡は、製品クラス全体でコンポーネントの仕様、サプライチェーン、規制監督に大きなばらつきがあることを示しています。

* 機能性別: 身体拡張の優位性から認知拡張への急速なシフト

2024年には、病院や工場が移動補助具や筋力サポートを優先したため、身体拡張が47.20%の収益リードを維持しました。FDAの画期的な指定に支えられた認知プラットフォームは、27.80%のCAGRで加速しています。SynchronとNVIDIAのGPUスタックとの提携は、高帯域幅のニューラルデコーディングが市販のハードウェアで実行できることを証明し、展開のハードルを大幅に下げています。認知アプリケーションのヒューマンオーグメンテーション市場規模は現在控えめですが、臨床試験で麻痺患者の音声回復が実証されているため、急速に拡大しています。

センサーベースの感覚拡張は中間的な位置を占めており、Apple Vision Proはすでに外科医をオーバーレイされた解剖学的マップでガイドしています。精神的プライバシーとアルゴリズムバイアスに関する倫理的議論は、認知デバイスに追加のレビュー層を生み出す一方、機械的補助具はより伝統的な安全性試験に直面しています。Neuralinkの音声回復インプラントはFDAの画期的な指定を獲得しており、リスクとベネフィットの比率が明確な場合、規制当局が革新的なニューロテックに好意的であることを示しています。

* エンドユーザー別: ヘルスケアが依然として多数を占め、産業界が急速に拡大

ヘルスケアプロバイダーは、確立された償還コードと臨床的に検証された成果により、2024年にヒューマンオーグメンテーション市場規模の54.50%を占めました。産業・製造業の購入者は、ESG監査チェックリストが傷害率の削減を重視しているため、年間30.60%の成長が見込まれています。フォード、ヒュンダイ、その他の自動車メーカーは、外骨格プログラムが組立ラインを遅らせることなく肩のひずみ事故を排除できることを示しています。

労働者の安全経済学は迅速な投資回収を促進します。HeroWearのパイロットプログラムは、労働者災害補償請求の減少と生産性の向上を通じて、企業に年間従業員あたり3,900ドルの節約をもたらしました。防衛は専門的ですが安定したニッチ市場であり、軍隊はオーグメンテーションへの資金提供を拡大しています。Appleの主流エコシステムが予測期間中に特定のアプリケーションを家庭に引き込む可能性はあるものの、高い参入価格が小売実験を妨げるため、消費者による採用は控えめなままです。

* 拡張方法別: 外部デバイスが主流、ニューラルインターフェースが急増

身体装着型外部デバイスは、規制障壁が低く、設計反復が速いという利点から、2024年にヒューマンオーグメンテーション市場シェアの70.80%を占めました。外部ウェアラブルのヒューマンオーグメンテーション市場規模は、スマートウォッチから受動的な肩サポートまで多岐にわたります。埋め込み型ニューラルインターフェースは、Precision NeuroscienceのLayer 7 Cortical Interfaceのようなワイヤレス皮質アレイが30日間の入院研究でFDAの完全な承認を得たため、28.70%のCAGRで上昇すると予測されています。

非侵襲的方法は消費者および産業分野の連続体を支え続けていますが、より高い忠実度信号を必要とする病院環境では低侵襲技術が好まれています。Blackrock Neurotechへの2億ドルの資金注入は、長期的な重度障害に対処する耐久性のあるインプラントに対する投資家の意欲を典型的に示しています。方法の選択は、必要期間とますます一致しています。短期的なリハビリテーションは外部ギアを好み、生涯にわたる状態は埋め込み型ソリューションを正当化します。

地域分析

* 北米: 2024年には世界の収益の38.90%を占め、年間150億ドルの国防総省のオーグメンテーション支出とメディケアの外骨格償還の前例によって推進されています。NeuralinkとPrecision Neuroscienceに対するFDAの画期的な指定は、米国の企業にニューラルインターフェースにおける市場投入までの時間的優位性をもたらし、Microsoftの800億ドルのAIインフラ投資は、データ集約型認知アプリケーションの計算基盤を提供しています。半導体とバッテリーの供給ショックは、この地域をコストインフレにさらしており、OEMはアジアからの投入物への依存を減らすためにニアショアリング戦略を模索しています。

* アジア太平洋: 2030年までに地域のAI収益が3,000億ドルに近づくにつれて、25.10%のCAGRで最も急速に拡大する地域です。日本の防衛AIタスクフォースの設立と、韓国のバッテリーおよびヒューマノイドロボットサプライチェーンの統合は、主権的なオーグメンテーション能力に向けた政策推進を強調しています。ソフトバンクが5億ドルのヒューマノイドロボティクスラウンドを主導する交渉は、深いベンチャー流動性を示しており、中国の軍民融合は、研究室から工場現場への技術普及を加速させています。

* ヨーロッパ: 成長ペースは遅いものの、厳格な労働安全規則が産業用外骨格の需要を促進する肥沃な土壌を提供しています。German BionicのAI強化システムはEUの労働衛生指令を満たしており、工場管理者にコンプライアンスに関する安心感を与えています。厳格な医療機器要件は消費者の信頼を高めますが、承認期間を長くするため、一部のスタートアップはまず米国でパイロットを行うよう促されています。プライバシー重視の法制は、アルゴリズム集約型認知ウェアラブルの採用を抑制する可能性がありますが、身体補助プラットフォームはデータ主権のハードルが少ないです。

競争環境

ヒューマンオーグメンテーション市場は断片化されており、プラットフォーム大手と専門プレイヤーが異なる戦略を追求しています。MicrosoftはクラウドスタックをOpenAIのモデルと連携させ、企業の認知ワークロードを獲得しようとしており、Appleは2023年に32社のAIスタートアップを買収し、統合されたハードウェア・ソフトウェアエコシステムを強化しています。Neuralink、Synchron、Precision Neuroscienceは脳・コンピューターインターフェースに特化し、それぞれFDAの指定を獲得して商業化への臨床経路を短縮しています。

Ekso BionicsやGerman Bionicなどの産業用外骨格サプライヤーは、ハードなROI指標を活用して工場契約を獲得しており、これは臨床マイルストーンに依存する長期的なニューロテックへの投資とは対照的です。世界知的所有権機関(WIPO)の特許ランドスケープマッピングは、労働安全予測システムに関する出願が26.4%のCAGRで増加していることを示しており、データ分析オーバーレイが次の競争フロンティアであることを示唆しています。一方、SubsenseやParadromicsなどの新規参入企業は、より低侵襲の脳・コンピューターインターフェースを約束することで資本を引き付けており、大手保険会社や病院グループは、償還ポリシーと成果ベースの調達を通じてベンダー選択を形成しています。

規制の複雑さを乗り越え、償還コードを確保し、測定可能な機能的利益を証明する能力は、純粋な技術的差別化よりもますます重要になっています。MicrosoftとOpenAI、SynchronとNVIDIAのような戦略的提携は、コンピューティングプラットフォームと専門ハードウェアが市場投入計画を共同開発する収束トレンドを示しています。

ヒューマンオーグメンテーション業界の主要企業

* Apple Inc.

* Samsung Electronics Co. Ltd.

* Medtronic plc

* Ekso Bionics Holdings Inc.

* Google LLC (Alphabet Inc.)

最近の業界動向

* 2025年7月: Zimmer Biometは、整形外科ロボティクスラインを拡大するため、Monogram Technologiesを1億7,700万ドルで買収することに合意しました。

* 2025年6月: Neuralinkは、企業価値を約90億ドルと評価する6億5,000万ドルのシリーズEラウンドを完了しました。

* 2025年5月: German Bionicは、産業用職場向けのExia AI拡張外骨格を発表しました。

* 2025年4月: Precision Neuroscienceは、ワイヤレスLayer 7 Cortical InterfaceのFDA完全承認を獲得しました。

このレポートは、世界のヒューマンオーグメンテーション市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、規模、成長予測、競争環境、そして将来の展望までを網羅しています。

エグゼクティブサマリーと市場規模

世界のヒューマンオーグメンテーション市場は、2025年には3,946.2億米ドルに達し、2030年までには7,150億米ドルに成長すると予測されており、この分野が急速に拡大していることを示しています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 規制当局の承認と年間800億米ドルを超える投資が行われていること。

* 補助装置を必要とする慢性疾患の有病率が増加していること。

* ウェアラブル技術とIoTがヘルスケア分野で急速に採用されていること。

* 兵士のパフォーマンス向上プログラムへの軍事投資が活発であること。

* 筋骨格系損傷を削減するためのESG(環境・社会・ガバナンス)に牽引された職場での外骨格導入が進んでいること。

* ニューロテックベースの従業員スキルアップ分析に対する企業の需要が高まっていること。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高度なオーグメンテーションハードウェアと処置の高コスト。

* 規制の不確実性と承認プロセスの長期化。

* 半導体やバッテリーにおけるサプライチェーンの不足。

* 認知ウェアラブルにおけるアルゴリズムバイアスに対する社会的反発。

市場のセグメンテーションと成長トレンド

* 地域別: 北米が世界の収益の38.90%を占め、最大のシェアを保持しています。これは、防衛費の増加と外骨格に対するメディケア償還制度が主な要因です。

* 製品タイプ別: スマート外骨格は、2030年まで年間平均成長率(CAGR)25.70%で最も速い成長を遂げると予測されています。その他の主要な製品タイプには、ウェアラブルデバイス、ニューロプロステティクスとバイオニクス、医療用および補助インプラント、XRインターフェース、ヒューマンマシンインターフェース(HMI)モジュールが含まれます。

* 機能性別: 認知オーグメンテーションは、脳とコンピューターのインターフェースが研究段階から臨床実践へと移行するにつれて、27.80%のCAGRで拡大すると予想されています。その他の機能性には、身体的オーグメンテーション、感覚的オーグメンテーション、感情的・行動的オーグメンテーション、美的・外観強化があります。

* エンドユーザー別: ヘルスケア、産業・製造、軍事・防衛、防衛・航空宇宙、家電・ゲーム、企業・研修などが主要なエンドユーザーとして挙げられます。

* オーグメンテーション方法別: 外部装着型、埋め込み型(侵襲性)、ニューラルインターフェース、没入型仮想/ソフトウェアのみ、摂取型および注射型といった多様な方法が分析されています。

競争環境

市場には、Apple Inc.、Samsung Electronics Co. Ltd.、Google LLC、Meta Platforms Inc.、Microsoft Corp.、Sony Group Corp.といった大手テクノロジー企業から、Medtronic plc、Abbott Laboratories、Cochlear Limited、Ottobock SE & Co. KG、Ekso Bionics Holdings Inc.、Neuralink Corp.などの医療機器メーカーや専門企業まで、幅広いプレーヤーが参入しています。これらの企業は、市場集中度、戦略的動き、市場シェア分析の観点から評価されています。

将来の展望

ヒューマンオーグメンテーション市場は、技術革新と多様な分野での応用拡大により、今後も大きな成長機会を秘めていると見られます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 規制当局の承認と年間800億ドルを超える投資

- 4.2.2 補助装置を必要とする慢性疾患の有病率の増加

- 4.2.3 ヘルスケアにおけるウェアラブル技術とIoTの急速な採用

- 4.2.4 兵士のパフォーマンス向上プログラムへの軍事投資

- 4.2.5 筋骨格系損傷を減らすためのESG主導の職場用外骨格の導入

- 4.2.6 ニューロテックベースの従業員スキルアップ分析に対する企業の需要

-

4.3 市場の阻害要因

- 4.3.1 高度な拡張ハードウェアと処置の高コスト

- 4.3.2 規制の不確実性と長期にわたる承認サイクル

- 4.3.3 半導体とバッテリーのサプライチェーン不足

- 4.3.4 認知ウェアラブルにおけるアルゴリズムバイアスに対する社会的反発

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ウェアラブルデバイス

- 5.1.2 外骨格

- 5.1.3 神経補綴およびバイオニクス

- 5.1.4 医療用および補助用インプラント

- 5.1.5 XRインターフェース

- 5.1.6 ヒューマンマシンインターフェース(HMI)モジュール

-

5.2 機能別

- 5.2.1 身体能力の拡張

- 5.2.2 感覚能力の拡張

- 5.2.3 認知能力の拡張

- 5.2.4 感情および行動の拡張

- 5.2.5 美的/外観の強化

-

5.3 エンドユーザー別

- 5.3.1 ヘルスケア

- 5.3.2 産業および製造

- 5.3.3 軍事および防衛

- 5.3.4 防衛および航空宇宙

- 5.3.5 家庭用電化製品およびゲーム

- 5.3.6 企業/法人研修

-

5.4 拡張方法別

- 5.4.1 外部装着型

- 5.4.2 埋め込み型(侵襲性)

- 5.4.3 ニューラルインターフェース

- 5.4.4 没入型仮想/ソフトウェアのみ

- 5.4.5 摂取可能および注射可能

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Apple Inc.

- 6.4.2 Samsung Electronics Co. Ltd.

- 6.4.3 Google LLC(Alphabet Inc.)

- 6.4.4 Meta Platforms Inc.

- 6.4.5 Microsoft Corp.

- 6.4.6 ソニーグループ株式会社

- 6.4.7 Vuzix Corporation

- 6.4.8 Magic Leap Inc.

- 6.4.9 Medtronic plc

- 6.4.10 Boston Scientific Corp.

- 6.4.11 Abbott Laboratories

- 6.4.12 Cochlear Limited

- 6.4.13 Ossur hf.

- 6.4.14 Ottobock SE & Co. KG

- 6.4.15 Stryker Corporation

- 6.4.16 Ekso Bionics Holdings Inc.

- 6.4.17 ReWalk Robotics Ltd.

- 6.4.18 Cyberdyne Inc.

- 6.4.19 Sarcos Technology & Robotics Corp.

- 6.4.20 Lockheed Martin Corp.

- 6.4.21 Neuralink Corp.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

人間拡張とは、人間の身体的、知覚的、認知的能力を、科学技術を用いて強化・拡張しようとする試み全般を指す概念でございます。単に失われた機能を補う「補助」に留まらず、既存の能力を向上させたり、人間が本来持ち合わせていない新たな能力を獲得させたりすることを目指します。これにより、生活の質の向上、生産性の向上、あるいは新たな体験の創出といった多岐にわたる目的が追求されております。

人間拡張の種類は、主に拡張される能力の側面によって分類することができます。第一に、身体能力の拡張がございます。これは、筋力や持久力の向上、精密な動作の実現、あるいは運動能力の強化を目的とします。例えば、パワードスーツや外骨格ロボットは、重い物を持ち上げたり、長時間の作業を可能にしたりすることで、人間の筋力を大幅に拡張します。また、高性能なロボット義肢は、失われた手足の機能を補うだけでなく、健常な手足以上の器用さや力を提供する可能性を秘めております。第二に、知覚能力の拡張です。これは、五感の感度を高めたり、人間には感知できない新たな感覚(例えば、赤外線、紫外線、電磁波など)を獲得させたりするものです。AR(拡張現実)グラスやスマートコンタクトレンズは、視覚にデジタル情報を重ね合わせることで、現実世界の知覚を豊かにします。また、特定の周波数の音を聞き取れるようにする聴覚補助デバイスや、磁場を感知できるインプラントなども研究されております。第三に、認知能力の拡張です。これは、記憶力、学習能力、集中力、意思決定能力といった脳の機能を強化するものです。AIアシスタントによる情報検索の高速化や、データ分析に基づく意思決定支援システムは、すでに広く普及しておりますが、将来的にはブレイン・マシン・インターフェース(BMI)を通じて、脳とコンピュータが直接連携し、思考速度の向上や新たな知識の直接的なダウンロードが可能になることも期待されております。さらに、コミュニケーション能力や共感能力といった社会的能力の拡張も、リアルタイム翻訳デバイスや感情認識AIなどを通じて進められております。

人間拡張の用途は非常に広範にわたります。医療・福祉分野では、高性能な義手や義足、リハビリテーション支援ロボットが、身体機能の回復や向上に貢献しております。高齢者の転倒防止や移動補助、障害者のコミュニケーション支援や感覚代替といった用途も重要です。産業分野では、パワードスーツによる重労働の軽減、ARデバイスを用いた作業指示や遠隔支援により、作業効率と安全性の向上が図られております。精密な組み立て作業や危険な環境下での作業においても、ロボットアームや触覚フィードバックシステムが人間の能力を拡張します。エンターテイメントやスポーツ分野では、VR/AR技術による没入感の高い体験や、ウェアラブルセンサーによるパフォーマンス分析とトレーニング支援が行われております。日常生活においても、スマートウォッチやスマートグラスによる情報アクセス、生体認証によるセキュリティ強化、学習支援など、多岐にわたる形で人間拡張技術が浸透しつつございます。

人間拡張を支える関連技術は多岐にわたり、急速な進化を遂げております。人工知能(AI)は、膨大なデータの分析、パターン認識、予測、意思決定支援において不可欠な役割を果たします。モノのインターネット(IoT)は、センサーネットワークを通じてリアルタイムでデータを収集し、デバイス間の連携を可能にします。ロボティクス技術は、外骨格、義肢、協働ロボットなどのハードウェア開発の基盤となります。VR(仮想現実)、AR(拡張現実)、MR(複合現実)は、視覚や聴覚を拡張し、情報オーバーレイや没入型体験を提供します。ブレイン・マシン・インターフェース(BMI)は、脳波や神経信号を直接読み取り、機器を制御したり、逆に脳に情報を送り込んだりする技術で、認知能力拡張の最先端を担っております。その他にも、生体認証技術、軽量で高強度な新素材、小型で高効率なエネルギー技術、そしてスマートウォッチやスマートグラスに代表されるウェアラブルデバイスなどが、人間拡張の実現に不可欠な要素となっております。

市場背景としましては、人間拡張技術への関心は世界的に高まっております。高齢化社会の進展に伴う医療・福祉ニーズの増大、労働力不足を背景とした産業分野での生産性向上や安全確保の必要性、そしてAI、IoT、ロボティクス、VR/ARといった基盤技術の成熟が、市場成長の大きな推進力となっております。また、人々の健康意識の高まりや、より豊かな生活(QOL)を求める声も、人間拡張技術の需要を後押ししております。特に、新型コロナウイルス感染症のパンデミックは、非接触や遠隔操作のニーズを加速させ、人間拡張技術の社会実装を促進する一因となりました。一方で、課題も山積しております。倫理的・社会的な問題、例えばプライバシーの侵害、技術格差の拡大、人間の定義そのものへの問いかけなどが挙げられます。また、技術の安全性や信頼性の確保、高コストによる普及の障壁、そして法整備や規制の遅れも大きな課題でございます。ユーザーインターフェースの改善や、装着感、デザイン性なども、一般への普及には不可欠な要素となります。

将来展望としましては、人間拡張技術は今後も飛躍的な進化を遂げると予想されます。AIとBMIの統合、ナノテクノロジーとの融合により、より小型で高性能、そして生体との親和性の高いデバイスが開発されるでしょう。個人のニーズや身体特性に合わせたパーソナライズ化が進み、一人ひとりに最適化された人間拡張ソリューションが提供されるようになります。倫理的議論の深化と社会システムの整備が進むことで、技術の社会受容性も向上していくと考えられます。将来的には、サイボーグ化やトランスヒューマニズムといった、人間のあり方そのものを問い直す議論がより活発になる可能性もございます。コストダウン、小型化、デザイン性の向上により、人間拡張技術は一部の専門家や特定のニーズを持つ人々だけでなく、一般の日常生活にもさらに深く浸透していくでしょう。人間と技術が共生し、身体的・精神的なウェルビーイングの向上に貢献する未来が、人間拡張の究極的な目標として描かれております。