植物由来ペットフード市場:市場規模、シェア、成長動向、予測(2025年~2030年)

植物由来ペットフード市場レポートは、ペットの種類(犬、猫、その他)、フードの種類(ドライフード、ウェットフード、おやつ・チュー、サプリメント)、流通チャネル(オンライン小売、専門ペットストア、スーパーマーケット/ハイパーマーケット、動物病院)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

植物由来ペットフード市場の概要

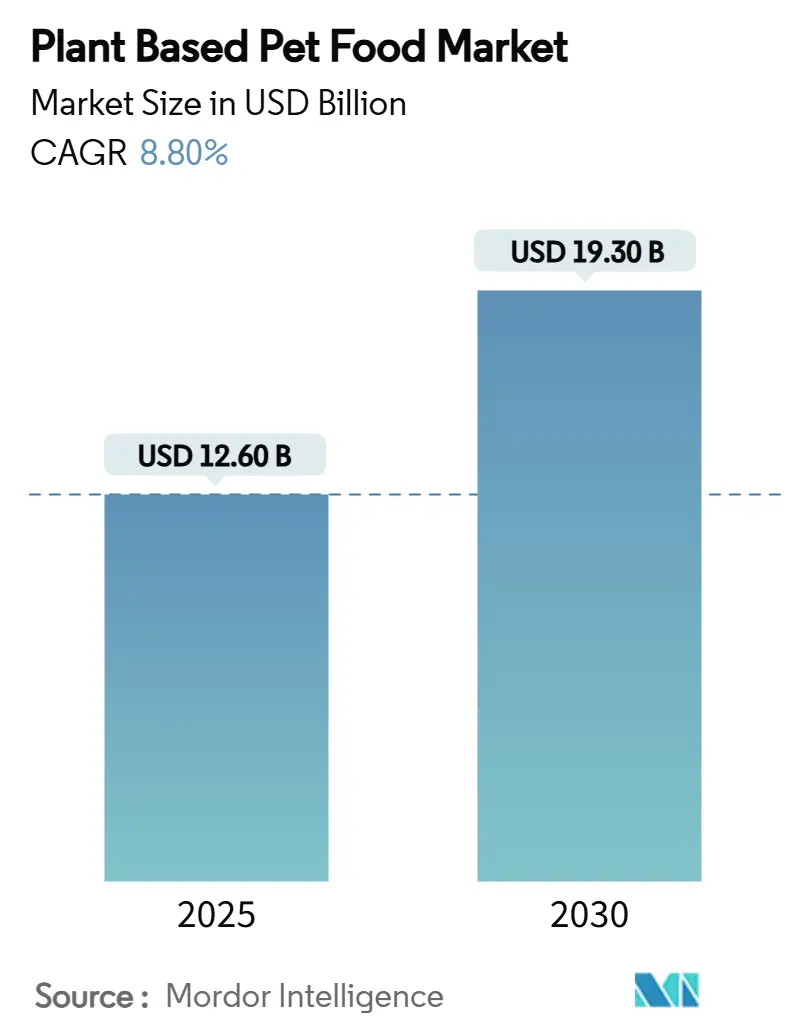

植物由来ペットフード市場は、2020年から2030年を調査期間とし、2025年には126億米ドル、2030年には193億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.80%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場はヨーロッパです。市場の集中度は中程度で、主要企業にはNestlé Purina、Mars, Incorporated、Wild Earth, Inc.、Vegeco Ltd.、Yarrah Organic Petfood B.V.などが挙げられます。

市場の成長は、人口動態の変化、植物性タンパク質加工技術の向上、小売販売網の拡大によって牽引されています。ミレニアル世代のペット飼い主は持続可能なペットフードの選択を増やしており、押出成形や発酵などの技術革新により、植物由来製品の味と栄養価が向上しています。スーパーマーケットやEコマースプラットフォームでの存在感の拡大は、新規ブランドが既存企業と効果的に競争することを可能にしています。持続可能な植物由来ペットフード生産に焦点を当てるスタートアップへのベンチャーキャピタル投資も、市場の強い成長潜在性を示しています。

主要な市場動向

* ペットの種類別: 犬が2024年に植物由来ペットフード市場の62%を占め、2030年までに10.4%のCAGRで成長すると予測されています。猫向け市場もタウリン強化製品や培養タンパク質と植物性成分を組み合わせたハイブリッド処方により拡大しています。

* フードの種類別: ドライフードが2024年に48%のシェアを占める一方、おやつ・噛むおもちゃが2030年までに12.7%のCAGRで最も速く成長すると予想されています。

このレポートは、世界の植物由来ペットフード市場に関する詳細な分析を提供しています。調査の前提、市場定義、研究範囲、および調査方法について説明した後、エグゼクティブサマリーで主要な調査結果をまとめています。

市場概況では、市場を牽引する要因と阻害する要因が詳細に分析されています。

主な推進要因としては、ペットフードのプレミアム化とヒューマングレード食材へのトレンド、ペットにおける肉アレルギーや消化器疾患の発生率上昇、気候変動を意識するミレニアル世代による低炭素ペット食への需要増加が挙げられます。また、主流の小売店やEコマースにおけるヴィーガン製品の棚の拡大、新規植物性タンパク質押出技術へのベンチャー投資、食品廃棄物ストリームをペット向け植物性タンパク質にアップサイクルする動きも市場成長を後押ししています。

一方、市場の阻害要因としては、獣医専門家による栄養完全性への懐疑的な見方、従来のキブルと比較して高価格であること、「ヴィーガン」栄養充足性表示に関する規制のグレーゾーン、特定の犬種やライフステージにおける嗜好性のギャップが指摘されています。

この他、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の競争構造が深く掘り下げられています。

市場規模と成長予測のセクションでは、ペットの種類別(犬、猫、その他のペット)、フードの種類別(ドライフード、ウェットフード、おやつ・噛むおもちゃ、サプリメント)、流通チャネル別(オンライン小売、専門ペット店、スーパーマーケット/ハイパーマーケット、動物病院)、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカの主要国を含む)に詳細な分析と予測が提供されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが示されており、Wild Earth, Inc.、Vegeco Ltd.、Petaluma Inc.、Prefera Petfood (The Pack)、Yarrah Organic Petfood B.V.、Halo Pets (Better Choice Company Inc.)、Nestle Purina、Mars, Incorporated、Omni Pet Ltd.、Natural Balance Pet Foods, Inc. (Ethos Pet Brands)、Fold Hill Foods Ltd (Bramble Pets)、Vegan4Dogs (Greta)、PawCo Foods、ADM、Lord Jameson、Pupums Inc.といった主要企業のプロファイルが掲載されています。

レポートの主要な質問への回答として、以下の点が強調されています。

植物由来ペットフード市場は、2025年に126億米ドル、2030年には193億米ドルに達すると予測されています。

犬が現在の収益の62%を占めており、これは栄養処方の容易さと、飼い主が植物ベースの食事を試す意欲が高いことを反映しています。

最も急速に成長している製品カテゴリは、おやつと噛むおもちゃで、飼い主がまずリスクの低いスナックから購入を始め、その後完全な食事へと移行する傾向があるため、2030年までに年平均成長率12.7%で拡大すると見込まれています。

ヨーロッパが他の地域よりも先行しているのは、明確なオーガニック表示規制と強い持続可能性文化があり、消費者がヴィーガンペット栄養にプレミアムを支払うことに自信を持っているためです。

最も急速に成長している販売チャネルはオンライン小売で、D2C(消費者直接取引)サブスクリプションやアルゴリズムによる製品発見の恩恵を受け、年間14.2%で成長すると予測されています。

獣医専門家による植物ベース食の受け入れは、臨床研究が栄養完全性を実証するにつれて高まっていますが、特に従来の診療では一部懐疑的な見方が残っています。

最後に、市場の機会と将来の展望についても言及されており、今後の市場の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ペットフードにおける高級化とヒューマングレード食材のトレンド

- 4.2.2 ペットにおける肉アレルギーおよび消化器疾患の発生率の増加

- 4.2.3 気候変動を意識するミレニアル世代が低炭素ペットフードの需要を牽引

- 4.2.4 ヴィーガンSKUの主流小売およびEコマース棚の拡大

- 4.2.5 新規植物性タンパク質押出技術へのベンチャー投資

- 4.2.6 食品廃棄物ストリームのペット承認済み植物性タンパク質へのアップサイクル

-

4.3 市場の阻害要因

- 4.3.1 獣医の間での栄養完全性に対する懐疑論

- 4.3.2 従来のキブルと比較して高価格

- 4.3.3 「ヴィーガン」栄養充足性表示に関する規制のグレーゾーン

- 4.3.4 特定の犬種およびライフステージにおける嗜好性のギャップ

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 サプライヤーの交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ペットの種類別

- 5.1.1 犬

- 5.1.2 猫

- 5.1.3 その他のペット

-

5.2 食品の種類別

- 5.2.1 ドライフード

- 5.2.2 ウェットフード

- 5.2.3 おやつと噛むおもちゃ

- 5.2.4 サプリメント

-

5.3 流通チャネル別

- 5.3.1 オンライン小売

- 5.3.2 ペット専門店

- 5.3.3 スーパーマーケット/ハイパーマーケット

- 5.3.4 動物病院

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 イギリス

- 5.4.2.4 スペイン

- 5.4.2.5 イタリア

- 5.4.2.6 オランダ

- 5.4.2.7 スウェーデン

- 5.4.2.8 ロシア

- 5.4.2.9 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 インドネシア

- 5.4.3.7 タイ

- 5.4.3.8 ニュージーランド

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 コロンビア

- 5.4.4.5 その他の南米地域

- 5.4.5 中東

- 5.4.5.1 トルコ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 イスラエル

- 5.4.5.5 その他の中東地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ケニア

- 5.4.6.3 ナイジェリア

- 5.4.6.4 エジプト

- 5.4.6.5 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ワイルド・アース社

- 6.4.2 ベジコ社

- 6.4.3 ペタルーマ社

- 6.4.4 プレフェラ・ペットフード(ザ・パック)

- 6.4.5 ヤラー・オーガニック・ペットフード B.V.(プレミアム・ペットフード・ブランズ B.V.)

- 6.4.6 ハロー・ペッツ(ベター・チョイス・カンパニー社)

- 6.4.7 ネスレ ピュリナ

- 6.4.8 マース社

- 6.4.9 オムニ・ペット社

- 6.4.10 ナチュラル・バランス・ペットフーズ社(エトス・ペット・ブランズ)

- 6.4.11 フォールド・ヒル・フーズ社(ブランブル・ペッツ)

- 6.4.12 ヴィーガン・フォー・ドッグス(グレタ)

- 6.4.13 パウコ・フーズ

- 6.4.14 ADM

- 6.4.15 ロード・ジェイムソン

- 6.4.16 パプムズ社

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

植物由来ペットフードとは、動物性原材料を一切使用せず、穀物、豆類、野菜、果物、海藻、酵母などの植物性原材料のみで作られたペットフードを指します。これは、ヴィーガンやベジタリアンの食生活を送る飼い主様の倫理観に合致するだけでなく、特定の動物性タンパク質に対するアレルギーを持つペットへの対応、環境負荷の低減、そしてペットの健康維持を目的として注目されています。従来のペットフードが肉や魚を主原料としていたのに対し、植物由来ペットフードは、植物性素材から必要な栄養素をバランス良く摂取できるよう科学的に設計されています。

植物由来ペットフードには、様々な種類が存在します。まず、形態としては、一般的なドライフード(乾燥した粒状のフード)、ウェットフード(缶詰やパウチに入った水分量の多いフード)、そしておやつ(トリーツ)があります。栄養面では、ペットの主食として必要な栄養素を全て満たす「総合栄養食」と、補助的な役割を果たす「一般食」や「おやつ」に分けられます。また、ペットのライフステージ(子犬・子猫用、成犬・成猫用、シニア用)や特定の健康状態(体重管理用、消化器ケア用、アレルギー対応用など)に合わせて、配合が調整された製品も多く見られます。原材料の種類によっても分類でき、大豆、エンドウ豆、米、ジャガイモなどを主成分とするものが一般的です。

この種のペットフードが利用される主な用途は多岐にわたります。最も一般的なのは、動物性タンパク質にアレルギーを持つペットへの代替食としての利用です。鶏肉、牛肉、乳製品、卵などにアレルギー反応を示すペットにとって、植物由来フードは症状を緩和し、健康的な食生活を送るための重要な選択肢となります。また、消化器系への負担を軽減し、特定の疾患(腎臓病、肝臓病など)を持つペットの食事療法の一環として推奨されることもあります。さらに、飼い主様の倫理的・環境的配慮も大きな動機です。ヴィーガンやベジタリアンの飼い主様が、自身のライフスタイルに合わせてペットにも植物性の食事を与えたいと考えるケースや、畜産業が環境に与える負荷を懸念し、より持続可能な選択肢として植物由来フードを選ぶケースが増えています。高繊維質で低カロリーな製品は、体重管理が必要なペットのダイエット食としても活用されます。

植物由来ペットフードの開発には、高度な関連技術が不可欠です。最も重要なのは、栄養学に基づいた配合技術です。動物性原材料を使用しないため、ペットが必要とする必須アミノ酸、ビタミン、ミネラル、脂肪酸などを植物性素材からいかに効率的かつバランス良く供給するかが課題となります。特に猫の場合、植物からは摂取しにくいタウリンやL-カルニチンなどの栄養素を適切に添加する必要があります。このため、大豆、エンドウ豆、米、酵母、藻類などから高効率にタンパク質を抽出・加工する技術や、これらの栄養素を合成・添加する技術が用いられます。また、ペットの嗜好性を高める技術も重要です。植物性原材料特有の風味を改善し、ペットが喜んで食べるように、天然由来のフレーバーを添加したり、加工方法を工夫したりする研究が進められています。さらに、植物性タンパク質の消化吸収率を高めるための酵素処理や発酵技術も応用されています。原材料のトレーサビリティ確保、アレルゲン管理、微生物汚染防止といった品質管理・安全性確保の技術も、消費者の信頼を得る上で不可欠です。

市場背景としては、植物由来ペットフード市場は近年、世界的に急速な拡大を見せています。この背景には、飼い主様の健康志向の高まり、ペットの家族化による健康への意識向上、そしてヴィーガン・ベジタリアンといった倫理的・環境的配慮が挙げられます。特に、畜産業が地球環境に与える影響(温室効果ガス排出、水資源消費など)への懸念から、より持続可能な食料源への関心が高まっており、これはペットフード市場にも波及しています。また、ペットのアレルギー疾患が増加傾向にあることも、代替食としての植物由来フードの需要を押し上げています。大手ペットフードメーカーや食品メーカーもこのトレンドに注目し、積極的に植物由来製品の開発・販売に参入しており、市場の多様化と競争が加速しています。一方で、特に猫における栄養バランスへの懸念や、一部のペットにおける嗜好性の問題、そして従来のフードと比較して高価であることなどが、普及における課題として挙げられます。

将来展望として、植物由来ペットフード市場は今後もさらなる成長が予測されます。環境意識、健康志向、倫理的配慮といった現代社会の主要なトレンドが継続する限り、その需要は拡大し続けるでしょう。製品開発においては、より栄養バランスの取れた、嗜好性の高い製品が求められ、特定の疾患に対応した療法食としての展開も期待されます。また、植物由来だけでなく、昆虫由来タンパク質や培養肉由来タンパク質など、他の新規代替タンパク質源との融合や競合も視野に入ってくる可能性があります。長期的な健康影響に関する科学的根拠の蓄積も重要であり、これに基づく製品開発が進むことで、消費者の信頼は一層高まるでしょう。さらに、栄養基準や表示に関する国際的な法規制やガイドラインの整備が進むことで、市場の健全な発展が促進されると考えられます。植物由来ペットフードは、ペットの健康と地球環境の持続可能性に貢献する、未来志向の選択肢として、その存在感を増していくことでしょう。