食品トレーサビリティ市場:規模・シェア分析、成長トレンド・予測 (2025-2030年)

食品トレーサビリティ市場レポートは、提供形態(ハードウェア、ソフトウェア、およびサービス)、テクノロジー(バーコードとQRコード、RFID、GPSとGNSSなど)、導入形態(クラウドベース、オンプレミス)、用途(生鮮食品、食肉および家禽、水産物、乳製品、飲料など)、最終利用段階(食品メーカーおよび加工業者など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

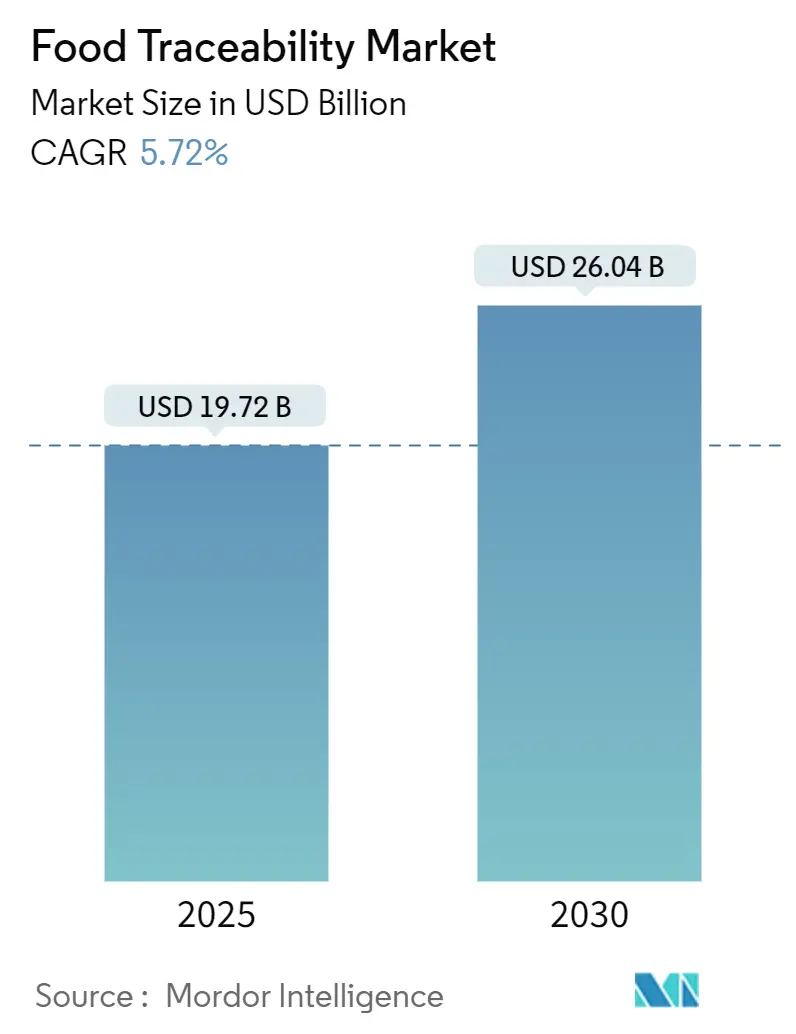

食品トレーサビリティ市場は、2025年には197.2億米ドルと評価され、2030年までに260.4億米ドルに達すると予測されており、年平均成長率(CAGR)は5.72%で推移する見込みです。米国および欧州連合における規制期限がデジタル投資を加速させており、小売業者は販売時点での差別化要因として透明性ツールを採用しています。クラウドプラットフォームは、統合時間の短縮と多利害関係者間のデータ共有をサポートするため、牽引力を増しています。また、メーカーが外部の専門知識を求めるにつれて、サービスベンダーも拡大しています。ハードウェアの需要は依然として存在しますが、成熟期に入っており、成長はデータ取得と分析を結びつけるソフトウェアへと移行しています。初期導入企業は、最低限のコンプライアンスを満たすだけでなく、廃棄物の削減、リコール対応の改善、消費者信頼の深化に焦点を当てています。

主要なレポートのポイントとして、提供形態別では、2024年にハードウェアが食品トレーサビリティ市場の収益の46%を占めましたが、サービスは2030年までに年平均成長率6.8%で拡大すると予測されています。技術別では、バーコードとQRコードが2024年に市場規模の34.2%を占め、ブロックチェーンは年平均成長率8.4%で成長すると予測されています。用途別では、生鮮食品が2024年に市場シェアの28.6%を占め、魚介類用途は2030年までに年平均成長率7.7%で増加すると見込まれています。最終用途段階別では、食品メーカーおよび加工業者が2024年に収益シェアの38.5%を占め、小売およびEコマースの導入は年平均成長率7.1%で加速しています。展開モード別では、オンプレミスプラットフォームが2024年に市場の61%を維持しましたが、クラウドソリューションは年平均成長率8.2%で増加するでしょう。地域別では、北米が2024年の収益の32%を占め、アジア太平洋地域は2025年から2030年の間に年平均成長率6.2%で最も急速に成長する地域です。

世界の食品トレーサビリティ市場のトレンドと洞察には、いくつかの主要な推進要因があります。まず、EUのデジタル製品パスポート(DPP)義務化が、エンドツーエンドのトレーサビリティ投資を促進しています。食品は現在その範囲外ですが、小売業者はプライベートブランドの食料品に同様の厳格さを適用しています。これにより、EUに輸出するサプライヤーは内部システムをアップグレードし、ハードウェアとクラウド分析の両方で食品トレーサビリティ市場を押し上げています。次に、米国FDAのFSMA-204期限が導入を加速させています。FDAは施行日を2028年7月まで延長しましたが、主要な食品メーカーや小売業者は、コンプライアンスを確保し、サプライチェーンの透明性を高めるために、すでにトレーサビリティソリューションの導入を進めています。この動きは、消費者の安全性への意識の高まりと、食品偽装やリコールに対する懸念が背景にあります。

さらに、ブロックチェーン技術の進化も食品トレーサビリティ市場に大きな影響を与えています。ブロックチェーンは、食品の生産から消費までの全過程を不変かつ透明な方法で記録することを可能にし、サプライチェーン全体の信頼性を向上させます。これにより、消費者は購入した食品の原産地、生産方法、輸送履歴などを簡単に確認できるようになり、食品メーカーはブランドイメージの向上とリコール発生時の迅速な対応が可能になります。

また、持続可能性への関心の高まりも、トレーサビリティの需要を後押ししています。消費者は、環境に配慮した方法で生産された食品や、倫理的な調達が行われた食品を求める傾向が強まっており、企業はこれらの情報を透明に開示するためにトレーサビリティシステムを活用しています。これにより、サプライチェーンにおける環境負荷の削減や、労働条件の改善といった取り組みが可視化され、企業の社会的責任(CSR)の達成にも貢献しています。

技術的な側面では、IoT(モノのインターネット)デバイスとAI(人工知能)の統合が、トレーサビリティシステムの精度と効率を飛躍的に向上させています。センサーは、食品の温度、湿度、位置などのリアルタイムデータを収集し、AIはこれらのデータを分析して異常を検出し、潜在的な問題を予測します。これにより、サプライチェーン全体での品質管理が強化され、食品の鮮度維持や廃棄物の削減にも繋がっています。

これらのトレンドは、食品トレーサビリティ市場が今後も堅調に成長し、食品業界における透明性、安全性、持続可能性の基準をさらに高めていくことを示唆しています。企業は、これらの変化に対応し、競争力を維持するために、先進的なトレーサビリティソリューションへの投資を継続することが求められるでしょう。

このレポートは、食品トレーサビリティ市場の詳細な分析を提供しています。市場は、農場や漁業の起源から加工、保管、流通、最終的な小売またはフードサービス販売に至るまで、食品の移動、変換、品質状態を記録・共有するあらゆるハードウェア、ソフトウェア、およびサービス層として定義されており、内部倉庫在庫や医薬品のトレーサビリティは対象外です。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* EUのデジタル製品パスポート義務化によるエンドツーエンドのトレーサビリティ投資の促進。

* 米国FDAのFSMA-204規制の2026年期限が、導入を加速させていること。

* アジアにおける小売業者主導のブロックチェーンコンソーシアムの拡大。

* 高級シーフードの原産地証明と持続可能性ラベルに対する需要の増加。

* オセアニア地域でのリアルタイムコールドチェーンIoTセンサーの普及。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* アフリカにおける小規模農家の断片化が、デジタル対応能力を制限していること。

* 低マージン商品におけるシリアル化されたRFIDタグの高い初期費用。

* ヨーロッパにおけるERP、WMS、農場システム間の相互運用性のギャップ。

* GDPRやPIPLなどのデータプライバシー規制が、国境を越えた追跡データを制限していること。

市場規模と成長予測:

市場は、提供形態(ハードウェア、ソフトウェア、サービス)、技術(バーコード、QRコード、RFID、GPS、GNSS、リアルタイム位置特定システム、IoTセンサー、ブロックチェーンプラットフォーム、生体認証)、展開モード(クラウドベース、オンプレミス)、アプリケーション(生鮮食品、食肉・家禽、シーフード、乳製品、包装・加工食品、飲料など)、最終利用段階(食品メーカー・加工業者、倉庫・物流業者、小売・Eコマース、フードサービス・ホスピタリティ、政府・規制機関)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化されています。

特に注目すべき成長分野は以下の通りです。

* 技術別: ブロックチェーンプラットフォームは、複雑なサプライチェーン全体で共有され、不変のデータを提供できるため、最も高い成長率(年平均成長率8.4%)を示しています。

* 提供形態別: 導入における統合の専門知識、継続的な分析、規制更新の需要が高まっているため、サービスはハードウェアよりも速い成長率(年平均成長率6.8%)で伸びています。

* 展開モード別: クラウドベースのソリューションは、展開時間の短縮、企業間データ共有の促進、進化する規制への自動更新機能により、年平均成長率8.2%で急速に拡大しています。

* アプリケーション別: 持続可能な漁獲と違法漁業対策を目的とした規制により、シーフードのトレーサビリティが強力な成長機会を提供しています。

* 地域別: アジア太平洋地域は、Eコマースの拡大、政府の安全対策、広範な小売業者によるブロックチェーンの実証実験により、最も速い成長地域(年平均成長率6.2%)となっています。

競争環境と市場機会:

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析、およびOptel Group、C.H. Robinson Worldwide Inc.、IBM Corporation、SAP SE、Oracle Corporationなど20社以上の主要企業のプロファイルが詳細に記述されています。また、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズについても評価しています。

調査方法論の信頼性:

本レポートの調査方法論は、一次調査(機器メーカー、クラウドプラットフォームプロバイダー、食品加工業者、小売業者、物流業者、食品安全当局へのインタビュー)と二次調査(FDA FSMA-204規則、Eurostat、USDAなどの公開データ、業界団体、学術誌、D&B Hooversなどの有料データベース)を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを併用し、FSMA-204の実施マイルストーン、リコール費用、クラウドサブスクリプション価格の変動、スキャナーおよびRFIDタグの普及率、ブロックチェーンの実証実験の成功率などの主要な推進要因を考慮しています。データは厳格な検証プロセスを経ており、毎年更新されるため、意思決定者は信頼性の高い透明な市場ベースライン(2025年までに197.2億ドルと推定)を得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 EUデジタル製品パスポート義務化によるエンドツーエンドのトレーサビリティ投資の推進

- 4.2.2 米国FDA FSMA-204期限による導入加速 (2026年)

- 4.2.3 アジア全域で拡大する小売業者主導のブロックチェーンコンソーシアム

- 4.2.4 高級シーフードの原産地と持続可能性ラベルの需要

- 4.2.5 オセアニアにおけるリアルタイムコールドチェーンIoTセンサーの採用

-

4.3 市場阻害要因

- 4.3.1 アフリカにおける断片的な小規模農家がデジタル対応を制限

- 4.3.2 低マージン商品におけるシリアル化RFIDタグの高額な初期費用

- 4.3.3 ヨーロッパにおけるERP-WMS-農場システム間の相互運用性のギャップ

- 4.3.4 データプライバシー規制 (GDPR, PIPL) が国境を越えた追跡データを制限

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額)

-

5.1 提供別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 技術別

- 5.2.1 バーコードとQRコード

- 5.2.2 RFID

- 5.2.3 GPSとGNSS

- 5.2.4 リアルタイム測位システム(RTLS)とIoTセンサー

- 5.2.5 ブロックチェーンプラットフォーム

- 5.2.6 生体認証

-

5.3 展開モード別

- 5.3.1 クラウドベース

- 5.3.2 オンプレミス

-

5.4 アプリケーション別

- 5.4.1 生鮮食品

- 5.4.2 食肉および家禽

- 5.4.3 シーフード

- 5.4.4 乳製品

- 5.4.5 包装済みおよび加工食品

- 5.4.6 飲料

- 5.4.7 その他のアプリケーション(スパイス、食材)

-

5.5 最終用途段階別

- 5.5.1 食品メーカーおよび加工業者

- 5.5.2 倉庫および物流プロバイダー

- 5.5.3 小売およびEコマース

- 5.5.4 フードサービスおよびホスピタリティ

- 5.5.5 政府および規制機関

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 韓国

- 5.6.3.4 インド

- 5.6.3.5 東南アジア

- 5.6.3.6 オーストラリア

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Optel Group

- 6.4.2 C.H. Robinson Worldwide Inc.

- 6.4.3 Cognex Corporation

- 6.4.4 SGS SA

- 6.4.5 Zebra Technologies Corp.

- 6.4.6 Honeywell International Inc.

- 6.4.7 IBM Corporation

- 6.4.8 SAP SE

- 6.4.9 Oracle Corporation

- 6.4.10 FoodLogiQ

- 6.4.11 Trace One

- 6.4.12 Merit-Trax Technologies

- 6.4.13 Carlisle Technology

- 6.4.14 Intertek Group PLC

- 6.4.15 Bio-Rad Laboratories Inc.

- 6.4.16 Avery Dennison Corporation

- 6.4.17 Rfxcel (Antares Vision Group)

- 6.4.18 HarvestMark (YottaMark Inc.)

- 6.4.19 EVRYTHNG Ltd. (Digimarc)

- 6.4.20 Kezzler AS

- 6.4.21 Cloudleaf Inc. (ParkourSC)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

食品トレーサビリティとは、食品の生産、加工、流通、販売といった全過程において、いつ、どこで、誰によって作られ、どのように運ばれ、販売されたかという情報を記録し、その情報を追跡・遡及可能にする仕組みを指します。これは、食品の「追跡可能性(トレースフォワード)」と「遡及可能性(トレースバック)」という二つの側面から成り立っており、具体的には、製品が最終消費者に届くまでの経路を辿る「追跡」と、問題発生時に製品の原材料や生産工程を遡って特定する「遡及」を可能にするものです。このシステムは、食品の安全性を確保し、消費者の信頼を築く上で極めて重要な役割を担っています。

食品トレーサビリティにはいくつかの種類があります。一つは「内部トレーサビリティ」で、これは企業や工場といった特定の組織内での情報管理を指します。原材料の入荷から製品の製造、出荷に至るまでの各工程で情報を記録し、自社内で追跡・遡及できるようにするものです。もう一つは「チェーントレーサビリティ」で、これはサプライチェーン全体、すなわち生産者から加工業者、流通業者、小売業者、そして最終消費者に至るまでの全ての段階で情報を共有し、連携して管理する仕組みです。これにより、サプライチェーン全体での透明性が確保され、より広範な問題解決に貢献します。また、情報の流れの方向性によって、製品から原材料へと遡る「一方向トレーサビリティ」と、生産から消費、消費から生産の両方向への追跡・遡及を可能にする「双方向トレーサビリティ」に分類されることもあります。

このシステムの主な用途と利点は多岐にわたります。最も重要なのは、食品安全性の向上です。万が一、異物混入、アレルゲン表示ミス、産地偽装などの問題が発生した場合でも、トレーサビリティ情報に基づいて迅速に原因を特定し、対象製品の回収範囲を限定して効率的なリコールを行うことができます。これにより、消費者の健康被害を最小限に抑え、企業の損害も軽減することが可能です。また、消費者は食品の生産履歴や原材料に関する情報を確認できるため、製品に対する安心感と信頼が高まります。これは企業のブランド価値向上にも繋がり、安全・安心な食品を提供する企業としての差別化要因となります。さらに、在庫管理や品質管理の精度向上、生産計画の最適化など、業務効率化にも寄与します。国際的な食品取引においては、各国の輸入規制やトレーサビリティ要件への対応が不可欠であり、円滑な貿易を促進する上でも重要な基盤となります。

食品トレーサビリティを支える関連技術も進化を続けています。製品個々を識別するための「バーコード」や「QRコード」は広く普及しており、スマートフォンなどで手軽に情報を読み取ることが可能です。非接触で大量の情報を一高速で読み取れる「RFID(Radio Frequency Identification)」タグは、物流現場での効率化に貢献しています。また、温度や湿度などの環境データをリアルタイムで監視する「IoT(Internet of Things)」デバイスは、鮮度管理や品質維持に不可欠です。近年注目されているのは「ブロックチェーン」技術で、これは分散型台帳技術により、一度記録されたデータの改ざんが極めて困難であるという特性から、トレーサビリティ情報の透明性と信頼性を飛躍的に向上させると期待されています。さらに、クラウドコンピューティングによる大量データの保存・共有・分析、AI(人工知能)によるデータ分析を通じたリスク予測や品質管理の最適化なども進められています。

食品トレーサビリティがこれほどまでに重要視されるようになった背景には、いくつかの要因があります。過去に発生した食品偽装問題や産地偽装、賞味期限改ざんといった不祥事が相次ぎ、消費者の食品に対する不信感が募ったことが大きなきっかけです。これに伴い、消費者の食の安全に対する意識が向上し、食品の生産履歴や原材料に関する情報公開への要求が高まりました。こうした社会情勢を受け、各国政府は食品衛生法やJAS法など、トレーサビリティに関する法規制を強化したり、導入を推奨したりする動きを加速させました。また、食品サプライチェーンのグローバル化が進む中で、国境を越えた複雑な流通経路を管理し、国際的な食品安全基準に対応する必要性が高まったことも背景にあります。企業側も、社会的責任(CSR)の一環として、持続可能で透明性の高いサプライチェーンを構築し、企業イメージを向上させる取り組みとしてトレーサビリティを導入しています。

将来の展望としては、食品トレーサビリティはさらなる進化と普及が期待されています。ブロックチェーン、AI、IoTといった先端技術の活用は一層進み、より高度で効率的なトレーサビリティシステムが構築されるでしょう。例えば、AIが過去のデータからリスクを予測し、問題発生前に警告を発するようなシステムや、IoTセンサーが収集したリアルタイムデータとブロックチェーンを組み合わせることで、生産から消費までの全ての工程における温度や湿度、鮮度などの情報を改ざん不能な形で記録・共有する仕組みが普及する可能性があります。また、国内外でのデータ形式や情報共有プロトコルの標準化が進むことで、サプライチェーン全体の連携がよりスムーズになり、国際的な食品取引におけるトレーサビリティの確保が容易になるでしょう。消費者との連携も強化され、スマートフォンアプリなどを通じて、より詳細でパーソナライズされた食品情報が提供されるようになるかもしれません。最終的には、トレーサビリティシステムが食品ロス削減や生産性向上、さらには環境負荷の低減といった持続可能性への貢献にも繋がることが期待されています。倫理的な調達や環境に配慮した生産方法の可視化を通じて、消費者がより意識的な選択を行えるようになる未来が描かれています。