モバイルデバイスユーザー認証サービス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

モバイルデバイスユーザー認証市場は、認証タイプ(パスワードとPIN、二要素認証など)、展開モード(クラウドベース、オンプレミスなど)、認証チャネル(SMS OTP、プッシュ通知など)、企業規模(中小企業、大企業)、エンドユーザー業種(BFSI、家電など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

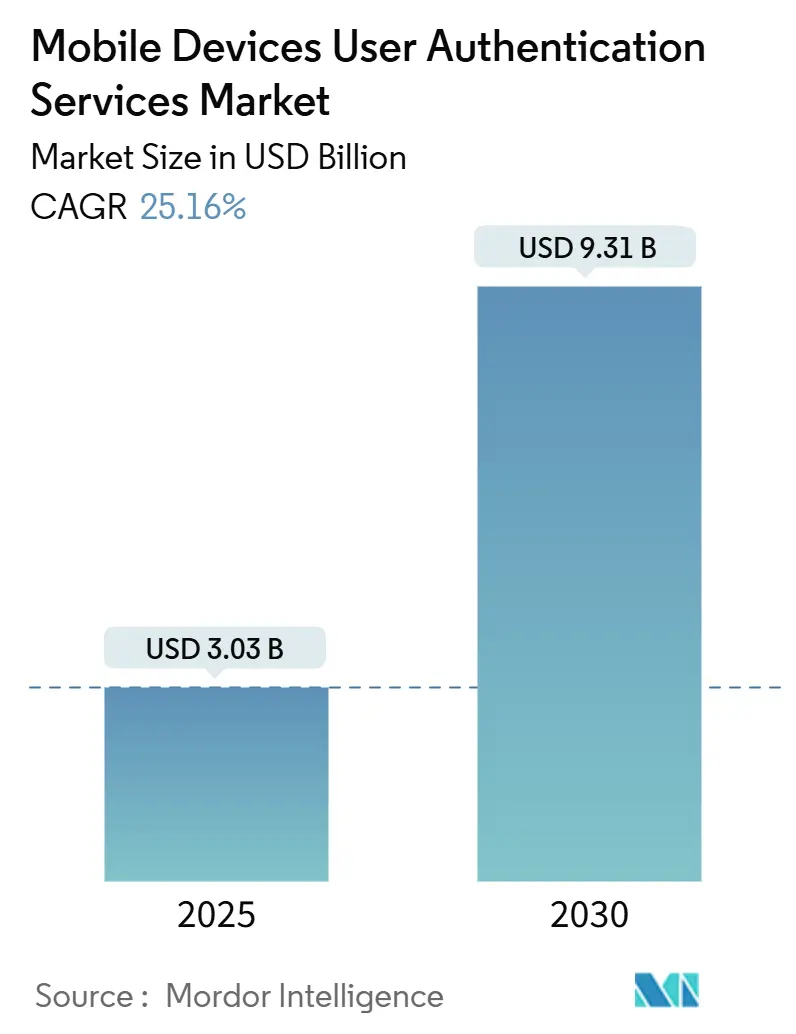

モバイルデバイスユーザー認証サービス市場は、2025年に30.3億米ドルと評価され、2030年までに93.1億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)25.16%で拡大すると見込まれています。この市場は、パスワードからフィッシング耐性のある認証への構造的な需要シフト、特にパスキーの導入が2024年に550%急増し、パスワードレスプラットフォームが2025年から2030年にかけて26%のCAGRで成長すると予測されていることに牽引されています。欧州の強力な顧客認証(SCA)規則から米国国防総省のゼロトラストロードマップに至るまで、規制当局の監視強化が多要素認証(MFA)の導入を促進し、ベンダーのパフォーマンス基準を引き上げています。競争戦略はエコシステム統合に集中しており、プラットフォームリーダーは広範なIDファブリックを推進する一方で、専門企業はハードウェアキー、行動分析、キャリアAPIなどの成長分野を捉えています。企業は、デバイスレベルの生体認証が認証情報管理のオーバーヘッドと侵害コストを同等に削減するという、パスワードレス認証の経済的メリットを認識しています。

主要な市場動向と洞察

成長要因:

* パスワードレス認証とWebAuthn標準の採用: 組織の70%がパスワードレス認証を導入しており、セキュリティとユーザーエクスペリエンスの向上に貢献しています。

* 多要素認証(MFA)の普及拡大: 規制要件とサイバー脅威の増加により、MFAの導入が加速しています。

* クラウドベースの認証ソリューションへの移行: スケーラビリティ、柔軟性、コスト効率の高さから、企業はオンプレミスからクラウドベースの認証サービスへと移行しています。

* 生体認証技術の進化: 指紋、顔、虹彩認識などの生体認証技術の精度と利便性が向上し、幅広いデバイスでの採用が進んでいます。

課題:

* 相互運用性と標準化の欠如: 異なるベンダーの認証システム間での相互運用性の問題が、導入の障壁となることがあります。

* ユーザーの抵抗と教育の必要性: 新しい認証方法への移行には、ユーザーの慣れと適切な教育が必要です。

* プライバシーとデータセキュリティへの懸念: 生体認証データなどの機密情報の取り扱いに関するプライバシーとセキュリティの懸念が残っています。

市場セグメンテーション

認証タイプ別:

* 多要素認証(MFA)

* パスワードレス認証

* 生体認証

* シングルサインオン(SSO)

展開モデル別:

* オンプレミス

* クラウド

業種別:

* BFSI(銀行、金融サービス、保険)

* 政府および公共部門

* ヘルスケア

* ITおよび通信

* 小売およびEコマース

* その他

地域別:

* 北米

* 欧州

* アジア太平洋

* ラテンアメリカ

* 中東およびアフリカ

主要な市場プレーヤー

この市場の主要プレーヤーには、Okta, Inc.、Microsoft Corporation、Ping Identity Corporation、ForgeRock, Inc.、Duo Security (Cisco Systems, Inc.)、IBM Corporation、Broadcom Inc. (Symantec)、Thales Group、Entrust Corporation、Yubico ABなどが含まれます。これらの企業は、製品革新、戦略的パートナーシップ、M&Aを通じて市場シェアを拡大しようとしています。

結論

認証市場は、デジタル変革とサイバーセキュリティ脅威の進化に伴い、今後も力強い成長を続けると予想されます。パスワードレス認証、MFA、生体認証などの先進技術の採用が、セキュリティとユーザーエクスペリエンスの向上を両立させる鍵となります。企業は、規制要件への対応と競争優位性の確保のために、これらのトレンドに適応し、革新的な認証ソリューションを導入することが不可欠です。

本レポートは、モバイルデバイスユーザー認証サービス市場に関する詳細な分析を提供しています。

この市場は、スマートフォン、タブレット、ウェアラブルデバイス上での本人確認を行うクラウドまたはオンデバイスソフトウェアから得られる収益を対象としています。具体的には、パスワード、OTP、生体認証、行動信号などの知識、所有、生得的要素を用いた認証サービスが含まれ、サブスクリプション料金、ライセンス料金、使用量ベースのAPI料金が収益源となります。純粋なハードウェアトークン、スタンドアロンのモバイルデバイス管理スイート、デスクトップ専用の広範なデジタルID証明プラットフォームは本調査の範囲外です。市場は、認証タイプ、展開モード、認証チャネル、企業規模、エンドユーザー業種、地域別に詳細にセグメント化されています。

調査は、一次調査とデスク調査を組み合わせた堅牢な手法に基づいて実施されました。一次調査では、北米、ヨーロッパ、アジアの銀行、決済ゲートウェイ、通信事業者、IAMソフトウェアインテグレーターのセキュリティアーキテクトへのインタビューを通じて、価格帯、アクティブユーザーあたりの認証コール数、地域展開の課題が検証されました。デスク調査では、NIST、ETSI、FIDO Alliance、GSMA、米国連邦取引委員会などの公開データセット、年次報告書、SEC提出書類、専門メディア記事が活用され、ベンダー収益や取引の流れの把握に役立てられました。市場規模の算出と予測には、スマートフォン普及台数、モバイルバンキングのアクティブユーザー数、MFAで保護されたアプリの割合を基にしたトップダウンモデルが採用され、主要な変数(PSD2の強力な顧客認証義務化日、生体認証対応ハンドセットの普及率、クラウドサブスクリプションの価格曲線など)が考慮されています。Mordor Intelligenceの予測は、ハードウェアトークン収益やデスクトップ認証を含まない明確なスコープと、年間更新、実際のARPUデータとのクロスチェックにより、高い信頼性を確保しています。

主要な調査結果として、モバイルデバイスユーザー認証サービス市場は2025年に30.3億米ドルの規模に達し、2030年までに93.1億米ドルに成長すると予測されています。2025年から2030年までの年間平均成長率(CAGR)は25.16%で、パスワードレス認証の採用、ゼロトラストプログラムの推進、およびより厳格な規制が成長を牽引しています。

認証方法別では、パスキーの普及と主要OSにおけるWebAuthnのネイティブサポートにより、パスワードレス認証が26%のCAGRで最も力強い成長を示しています。地域別では、アジアが28.7%のCAGRで最も高い成長率を記録しており、これはミッドレンジスマートフォンの生体認証ハードウェアの普及と政府主導のデジタルIDイニシアチブに支えられています。

SMS OTPは、SIMスワップ詐欺や低い配信率の問題から、プッシュ通知、パスキー、キャリアAPIへの移行が進んでおり、これにより認証コストを最大90%削減できるとされています。規制対象業界では、データ主権要件とクラウドの俊敏性、低遅延のバランスを取るため、ハイブリッド(エッジ+クラウド)アーキテクチャが23%のCAGRで急速に採用されています。

市場の成長を促進する要因としては、モバイルファースト企業におけるパスワードレスおよびWebAuthn標準の採用、FinTechおよびモバイルバンキングの急増(SCAコンプライアンス)、アジアにおけるミッドレンジスマートフォンの生体認証ハードウェア普及、新興市場におけるキャリア主導のSIMベース認証API、PSD2、CCPA、HIPAAなどのグローバルな規制義務化による認証支出の増加、そしてエンタープライズのゼロトラストセキュリティアーキテクチャによるモバイル認証導入の加速が挙げられます。

一方、市場の成長を阻害する要因には、キャリアが細分化された地域でのSMS OTPの遅延と失敗、GDPRに基づく生体認証データのプライバシー懸念、レガシーな中小企業向けモバイルアプリケーションにおける高い統合コスト、および独自のモバイル認証SDK間の相互運用性のギャップがあります。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に検討されています。Symantec Corporation、Broadcom Inc.、Cisco Systems Inc. (Duo Security)、Microsoft Corporation、Okta Inc.、Thales Group (Gemalto)、RSA Security LLC、OneSpan Inc.、Entrust Corporation、HID Global Corporation、IDEMIA、NEC Corporation、Ping Identity Holding Corp.、ForgeRock Inc.、Authy (Twilio Inc.)、Yubico AB、Trustwave Holdings Inc.、Micro Focus International plc、Google LLC、IBM Corporation、Nexus Group、SecurEnvoy Ltd.、Aware Inc.、Fujitsu Limitedなど、主要な市場プレイヤーの企業プロファイルが提供されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

本レポートでは、市場機会と将来の展望についても触れられており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提条件

- 1.3 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 モバイルファースト企業におけるパスワードレスおよびWebAuthn標準の採用

- 4.2.2 フィンテックおよびモバイルバンキングの急増(SCAコンプライアンス)がMFA導入を促進

- 4.2.3 アジアにおけるミッドレンジスマートフォン生体認証ハードウェアの普及

- 4.2.4 新興市場におけるキャリア支援のSIMベース認証API

- 4.2.5 グローバルな規制要件(PSD2、CCPA、HIPAA)が認証支出を押し上げ

- 4.2.6 企業ゼロトラストセキュリティアーキテクチャがモバイル認証器の採用を加速

-

4.3 市場の阻害要因

- 4.3.1 キャリアが細分化された地域におけるSMS OTPの遅延と失敗

- 4.3.2 GDPRに基づく生体認証データのプライバシーに関する懸念

- 4.3.3 レガシーSMEモバイルアプリケーションの高額な統合コスト

- 4.3.4 独自のモバイル認証SDK間の相互運用性のギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 投資分析

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 認証タイプ別

- 5.1.1 パスワードとPIN

- 5.1.2 二段階認証

- 5.1.3 多要素認証

- 5.1.4 生体認証

- 5.1.5 行動認証およびパッシブ認証

- 5.1.6 リスクベース/コンテキスト認証

- 5.1.7 ソフトトークンと認証アプリ

- 5.1.8 ハードウェアセキュリティキー / FIDOトークン

-

5.2 展開モード別

- 5.2.1 サービスとしてのクラウドベース認証

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド(エッジ + クラウド)

-

5.3 認証チャネル別

- 5.3.1 SMS OTP

- 5.3.2 プッシュ通知

- 5.3.3 アプリ内生体認証API

- 5.3.4 SIM / サイレントモバイルネットワーク認証

- 5.3.5 メールOTP / マジックリンク

-

5.4 企業規模別

- 5.4.1 中小企業(従業員1,000人未満)

- 5.4.2 大企業

-

5.5 エンドユーザー業種別

- 5.5.1 BFSI

- 5.5.2 家電およびEコマース

- 5.5.3 政府および公共部門

- 5.5.4 電気通信およびITサービス

- 5.5.5 ヘルスケアおよびライフサイエンス

- 5.5.6 製造業および産業用IoT

- 5.5.7 教育およびeラーニング

- 5.5.8 旅行およびホスピタリティ

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 北欧諸国

- 5.6.3.1.1 スウェーデン

- 5.6.3.1.2 ノルウェー

- 5.6.3.1.3 フィンランド

- 5.6.3.2 ドイツ

- 5.6.3.3 イギリス

- 5.6.3.4 フランス

- 5.6.3.5 イタリア

- 5.6.3.6 スペイン

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 APAC

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN-5

- 5.6.4.6 オーストラリア

- 5.6.4.7 ニュージーランド

- 5.6.4.8 その他のAPAC諸国

- 5.6.5 中東

- 5.6.5.1 GCC

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.2 トルコ

- 5.6.5.3 イスラエル

- 5.6.5.4 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 ケニア

- 5.6.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 Symantec Corporation

- 6.4.2 Broadcom Inc. (CA Technologies)

- 6.4.3 Cisco Systems Inc. (Duo Security)

- 6.4.4 Microsoft Corporation

- 6.4.5 Okta Inc.

- 6.4.6 Thales Group (Gemalto)

- 6.4.7 RSA Security LLC (Dell Technologies)

- 6.4.8 OneSpan Inc.

- 6.4.9 Entrust Corporation

- 6.4.10 HID Global Corporation

- 6.4.11 IDEMIA

- 6.4.12 NEC Corporation

- 6.4.13 Ping Identity Holding Corp.

- 6.4.14 ForgeRock Inc.

- 6.4.15 Authy (Twilio Inc.)

- 6.4.16 Yubico AB

- 6.4.17 Trustwave Holdings Inc.

- 6.4.18 Micro Focus International plc

- 6.4.19 Google LLC

- 6.4.20 IBM Corporation

- 6.4.21 Nexus Group

- 6.4.22 SecurEnvoy Ltd.

- 6.4.23 Aware Inc.

- 6.4.24 Fujitsu Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイルデバイスユーザー認証サービスは、スマートフォンやタブレットなどのモバイルデバイスを通じて、ユーザーが特定のサービスやアプリケーション、あるいはデバイス自体にアクセスする際に、そのユーザーが正当な本人であることを確認するための仕組みや技術の総称でございます。これは、不正アクセスを防止し、個人情報や機密データの保護、取引の安全性を確保するために不可欠な要素となっております。モバイル環境の普及に伴い、セキュリティと利便性の両立が強く求められる中で、その重要性は日々増しております。

このサービスの主な種類には、以下のようなものが挙げられます。

第一に、パスワードやPINコードによる認証です。これは最も伝統的な方法であり、ユーザーが事前に設定した文字列や数字を入力することで本人確認を行います。手軽である反面、パスワードの使い回しや推測されやすい設定、フィッシング詐欺などによる漏洩リスクが存在します。

第二に、生体認証です。これはユーザーの身体的特徴や行動的特徴を利用するもので、高いセキュリティと利便性を両立できる点が特徴です。具体的には、指紋認証、顔認証、虹彩認証、声紋認証などが広く利用されています。近年では、デバイスに内蔵されたセンサーの進化により、その精度と速度が飛躍的に向上しております。

第三に、多要素認証(MFA)です。これは、パスワード、生体情報、所有物(スマートフォンやハードウェアトークンなど)といった異なる種類の認証要素を複数組み合わせることで、セキュリティを大幅に強化する手法です。SMSで送信されるワンタイムパスワード(OTP)、認証アプリが生成するコード、プッシュ通知による承認、FIDO(Fast IDentity Online)に準拠したセキュリティキーなどが代表的です。万が一、一つの要素が漏洩しても、他の要素が不正アクセスを防ぐ役割を果たします。

第四に、デバイス認証です。これは、ユーザーが利用しているモバイルデバイス自体を識別し、その信頼性を確認するものです。デバイス固有のIDや証明書、SIMカード情報などを利用して、登録済みの正規デバイスからのアクセスのみを許可する仕組みです。

第五に、行動生体認証です。これは、ユーザーのタイピングパターン、スワイプの速度、デバイスの持ち方、歩行パターンなど、無意識に行われる行動の特徴を継続的に分析することで本人確認を行うものです。ユーザーに特別な操作を求めることなく、バックグラウンドで認証を継続できるため、利便性が高く、不正利用の早期発見にも繋がります。

これらの認証サービスは、多岐にわたる用途で活用されております。

最も代表的なのは、モバイルバンキングやモバイル決済サービスです。金融取引においては、極めて高いセキュリティが求められるため、生体認証や多要素認証が標準的に導入されています。

次に、ECサイトや各種オンラインサービスです。ユーザーアカウントの保護、不正な購入や情報変更の防止のために、ログイン時や重要な操作時に認証が利用されます。

企業システムへのアクセスも重要な用途です。リモートワークの普及に伴い、従業員がモバイルデバイスから社内ネットワークやクラウドサービスに安全にアクセスするための認証が不可欠となっております。

また、IoTデバイスとの連携においても、スマートホーム機器やスマートカーなどへのアクセス制御にモバイルデバイスユーザー認証が用いられます。

さらに、政府や公共サービスにおけるオンライン手続き、ゲームやエンターテイメントサービスでのアカウント保護など、その適用範囲は広がり続けております。

関連する技術としては、まず暗号技術が挙げられます。認証情報の安全な送受信や保存には、公開鍵暗号方式や共通鍵暗号方式などの高度な暗号技術が不可欠です。

次に、PKI(公開鍵基盤)です。デジタル証明書の発行・管理を通じて、通信相手の正当性を保証し、安全な通信経路を確立します。

AI(人工知能)や機械学習も重要な役割を果たします。不正検知システムの精度向上、行動生体認証のパターン認識、リスクベース認証におけるリスク評価などに活用され、より高度で柔軟な認証を可能にします。

ブロックチェーン技術は、分散型IDや自己主権型ID(SSI)の基盤として注目されており、ユーザー自身が自身のIDデータを管理し、必要な情報だけを提示する新しい認証の形を模索しています。

クラウドコンピューティングは、認証サービスをスケーラブルかつ柔軟に提供するためのインフラとして利用され、API連携は、様々なサービスに認証機能を容易に組み込むことを可能にします。

そして、FIDO(Fast IDentity Online)は、パスワードに依存しない認証の標準化を推進する技術として、その普及が期待されています。

市場背景としては、スマートフォンの爆発的な普及が挙げられます。モバイルデバイスがインターネットアクセスの主要な手段となったことで、それに伴う認証の需要が飛躍的に高まりました。

オンラインサービスの増加も大きな要因です。あらゆるサービスがオンライン化され、ユーザーは多数のサービスにアクセスするため、それぞれのサービスで安全かつ簡便な認証が求められています。

サイバー攻撃の高度化と多様化も背景にあります。フィッシング、マルウェア、ブルートフォース攻撃など、不正ログインを狙う攻撃が増加し、従来のパスワード認証だけでは対応が困難になってきています。

これに伴い、企業やユーザーのセキュリティ意識が向上し、より強固な認証へのニーズが高まっています。

また、GDPRや日本の個人情報保護法など、個人情報保護に関する法規制の強化も、認証サービスの導入を後押ししています。

一方で、ユーザーはセキュリティだけでなく、利便性も強く求めており、「パスワード疲れ」と呼ばれる現象も、より簡単で安全な認証方法への移行を促す要因となっています。

将来展望としては、まずパスワードレス認証のさらなる普及が挙げられます。FIDOに代表される技術や、生体認証、マジックリンク(ワンタイムログインリンク)などにより、パスワード入力の手間とリスクをなくす動きが加速するでしょう。

継続的認証の進化も期待されます。行動生体認証の精度向上や、AIによるリアルタイムなリスク評価を通じて、ユーザーがサービスを利用している間も常に認証を継続し、異常を検知する仕組みがより一般的になる可能性があります。

自己主権型ID(SSI)の実現も重要なテーマです。ユーザーが自身のデジタルIDを完全にコントロールし、必要な情報のみを信頼できる相手に開示する、プライバシーを重視した認証の形が模索されています。

AIを活用したリスクベース認証は、アクセス元のデバイス、位置情報、過去の行動履歴など、様々なコンテキスト情報をAIが分析し、リスクレベルに応じて認証強度を動的に変更することで、セキュリティと利便性の最適なバランスを実現します。

複数のデバイスを連携させた認証も進化するでしょう。例えば、スマートウォッチで本人確認を行い、スマートフォンで最終承認を行うといった、よりシームレスで安全な認証体験が提供される可能性があります。

これらの技術進化と並行して、プライバシー保護との両立が引き続き重要な課題となります。認証技術の発展がユーザーのプライバシーを侵害しないよう、適切な規制や技術的配慮が求められます。

最後に、異なるサービス間での認証の標準化がさらに進むことで、ユーザーはより少ない手間と高いセキュリティで様々なサービスを利用できるようになることが期待されます。モバイルデバイスユーザー認証サービスは、今後も私たちのデジタルライフを支える基盤として、進化を続けていくことでしょう。