サイバーセキュリティコンサルティングサービス市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

サイバーセキュリティコンサルティングサービス市場レポートは、サービスタイプ(戦略コンサルティング、テクニカルサービス、クラウドセキュリティ、ゼロトラスト、インシデントレスポンス、MDR/XDR、OT/ICSなど)、顧客業界(BFSI、ヘルスケア、政府、製造業など)、組織規模(大企業など)、エンゲージメントモデル(プロジェクトベースなど)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サイバーセキュリティコンサルティングサービス市場の概要

本レポートは、「サイバーセキュリティコンサルティングサービス市場の規模、シェア分析 – 成長トレンドと予測(2025年~2030年)」と題され、サービスタイプ、クライアント業界、組織規模、エンゲージメントモデル、および地域別に市場を分析し、米ドル建てで予測を提供しています。

市場概要

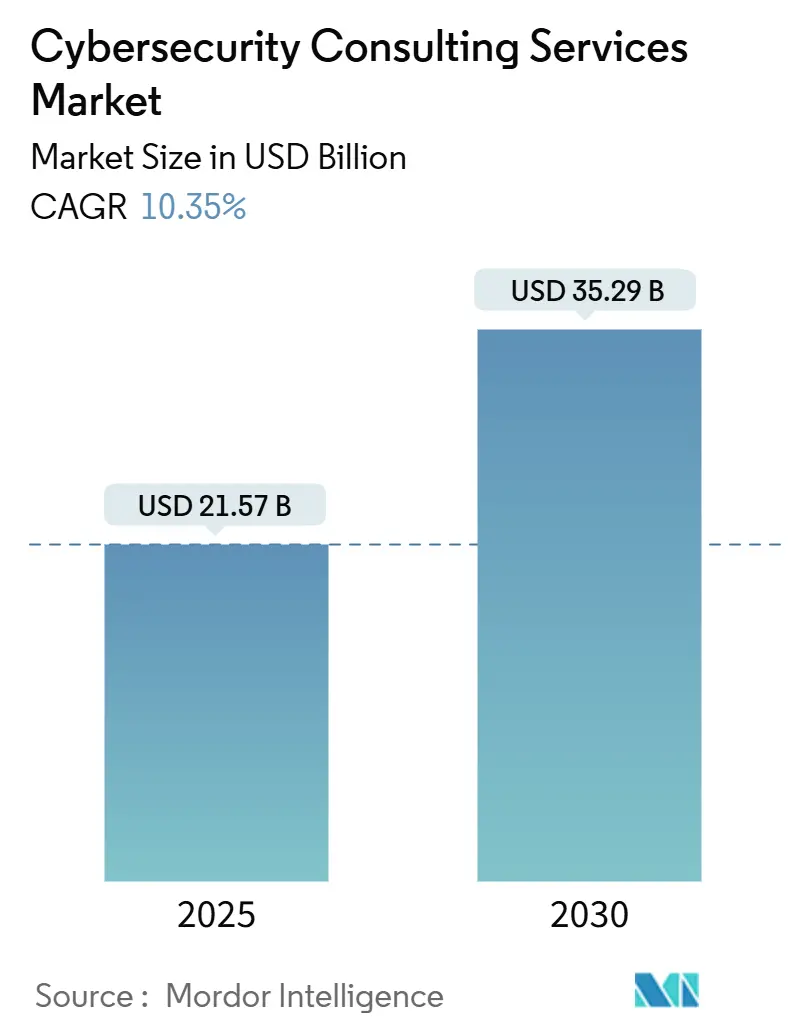

調査期間は2019年から2030年までです。サイバーセキュリティコンサルティングサービス市場は、2025年には215.7億米ドルに達し、2030年には352.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.35%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

この市場の拡大は、企業が現代の脅威の高度化に社内チームだけでは対応できないと認識していることを反映しています。EUのNIS2指令や米国のサイバーセキュリティ成熟度モデル認証(CMMC)が組織にリスク監視の正式化を義務付けていること、サイバー人材の不足、AI駆動型攻撃ベクトルの増加などが、アウトソーシングの必要性を高めています。また、サイバーレジリエンス開示に対する投資家の監視強化や、ゼロトラスト導入への推進も支出を増加させています。さらに、保険会社が専門的なセキュリティ評価と保険適用をますます連動させるようになり、サイバーセキュリティコンサルティングサービス市場の顧客基盤が拡大しています。

主要なレポートのポイント

* サービスタイプ別: 2024年には戦略的セキュリティコンサルティングが市場シェアの45%を占め、主導的な役割を果たしました。マネージド検出・対応(MDR/XDR)レディネスコンサルティングは、2030年までに16.8%のCAGRで拡大すると予測されています。

* クライアント業界別: 2024年には銀行、金融サービス、保険(BFSI)が市場規模の28%を占めましたが、ヘルスケア分野は2030年までに15.2%のCAGRで最も急速な成長を遂げると見込まれています。

* 組織規模別: 2024年には大企業が市場収益の62%を占めましたが、中小企業(SME)は2030年までに14.9%のCAGRで最も速い成長を示しました。

* エンゲージメントモデル別: 2024年にはプロジェクトベースのアドバイザリーエンゲージメントが市場シェアの48%を維持しましたが、成果ベースおよびリスク共有契約は2030年までに15.5%のCAGRで増加しています。

* 地域別: 2024年には北米が市場シェアの42.5%を占め、主導的な役割を果たしましたが、アジア太平洋地域は2030年までに14.2%のCAGRで最も高い地域成長率を示しています。

グローバルサイバーセキュリティコンサルティングサービス市場のトレンドと洞察

市場の推進要因:

* サイバー攻撃の頻度と高度化の増加(CAGRへの影響: +2.80%): AIを活用したランサムウェアプラットフォーム、ディープフェイクによるソーシャルエンジニアリング、サプライチェーンへの侵入などがリスク状況を再定義しています。企業の74%がAIを検出に不可欠と見なしており、行動分析や脅威インテリジェンス統合コンサルティングの需要が高まっています。2024年以降、サプライチェーン攻撃が431%急増しており、専門コンサルタントによる第三者セキュリティ検証プログラムが必要とされています。

* グローバルなデータ保護規制の強化(CAGRへの影響: +2.10%): NIS2指令は18の重要セクターに義務的な管理を拡大し、24時間以内の侵害報告を課しており、統合された法的・技術的ガイダンスの必要性を高めています。米国のSECは、上場企業に重大なインシデントを4営業日以内に開示することを義務付けており、インシデント対応および重要性評価コンサルティングを促進しています。中国のデータセキュリティ法および個人情報保護法も、多国籍企業に地域特有の専門知識を求める要因となっています。

* クラウド移行とハイブリッドITの複雑性(CAGRへの影響: +1.90%): ゼロトラストアーキテクチャは2025年までに企業の80%に導入される見込みであり、ID中心の制御、マイクロセグメンテーション、条件付きアクセスポリシーに関するコンサルティング需要を生み出しています。クラウド侵害の95%が顧客の誤設定に起因しており、安全な設定ベースラインに関するアドバイザリーの必要性が強調されています。

* サイバー人材不足によるアウトソーシングの推進(CAGRへの影響: +1.70%): 世界中で350万人の有資格者の不足が、月額5,000ドルから25,000ドルの仮想CISOサブスクリプションの利用を促進しています。クラウドセキュリティアーキテクトやインシデント対応専門家の不足は高額な料金を維持させ、共同管理型SOCモデルが主流となり、内部の可視性と外部の実行を融合させています。

市場の抑制要因:

* 企業のIT予算の圧縮(CAGRへの影響: -1.40%): マクロ経済の不確実性により、コンサルティング支出に対する監視が厳しくなり、不要不急の評価が遅延し、オーバーヘッド削減のためにベンダーとのバンドル契約が好まれる傾向にあります。成果ベースの契約が増加し、企業はセキュリティパフォーマンスと料金を連動させるよう圧力を受けています。

* 生成AIによる基本的な評価のコモディティ化(CAGRへの影響: -0.70%): AI駆動型プラットフォームは、かつてジュニアコンサルタントが請求していた脆弱性スキャンやポリシーチェックを自動化します。これにより、ルーティン業務からの収益は減少しますが、AIガバナンスやアルゴリズムバイアス軽減といった高付加価値のアドバイザリーに能力を解放します。コンサルティングのワークフローが加速し、プロジェクト期間が短縮され、企業は労働時間ではなく戦略的価値で競争するようになります。

セグメント分析

* サービスタイプ別: 戦略的コンサルティングが成長を牽引

2024年には戦略的セキュリティコンサルティングが市場の45%を占め、多国籍規制に合致するガバナンス、リスク、コンプライアンスフレームワークに対する企業の依存を反映しています。侵入テストなどの技術的セキュリティサービスも、社内チームがニッチな専門知識を維持することが費用対効果が低いと判断するため、堅調な需要を維持しています。マネージド検出・対応(MDR)コンサルティングは16.8%のCAGRで成長をリードしており、SIEMツールだけでは高度な持続的脅威に対抗できないという認識に支えられています。ゼロトラスト設計プロジェクトは、ID中心モデルが境界防御に取って代わるにつれて増加し、マルチクラウドの複雑性の中でクラウドおよびハイブリッドITセキュリティのエンゲージメントが拡大しています。インシデント対応およびデジタルフォレンジックは、規制上の侵害報告期限やサイバー保険請求調査に支えられ、引き続き堅調です。

* クライアント業界別: ヘルスケアが金融業界を追い抜いて加速

2024年には銀行、金融サービス、保険(BFSI)が市場シェアの28%を占め、成熟した予算と確立されたコンプライアンス体制に支えられています。政府クライアントは、重要インフラの義務付けの下で投資を続けています。ヘルスケアは、ランサムウェアや接続デバイスの脆弱性が患者の安全リスクを露呈するため、2030年までに15.2%のCAGRで最速の拡大を遂げています。製造業も、運用技術(OT)セキュリティが生産継続性とサプライチェーンのレジリエンスにとって不可欠となるため、成長しています。

* 組織規模別: 中小企業が予想外の成長を牽引

従業員5,000人以上の大企業は2024年の収益の62%を占め、多分野にわたるコンサルティングチームを必要とする複雑なニーズに対応しています。中堅企業は、保険の前提条件やガバナンスポリシーに動機付けられ、着実な成長を維持しています。中小企業(SME)は2030年までに14.9%のCAGRを記録しています。保険会社は現在、保険更新のために専門的な評価を要求しており、SMEは手頃なフレームワークや仮想CISOサブスクリプションを求めています。スタートアップでさえ、資金調達や顧客のデューデリジェンスチェックを満たすために、ベースライン制御に予算を割り当てています。

* コンサルティングエンゲージメントモデル別: 成果が成果物を置き換える

プロジェクトベースのアドバイザリーエンゲージメントは2024年に市場シェアの48%を維持し、固定範囲の個別のコンプライアンスプロジェクトや侵入テストに好まれています。リテイナー型の人材派遣は、特に監査のピークシーズン中に内部のギャップを補完します。成果ベースの契約は15.5%のCAGRで成長しており、測定可能なリスク削減指標と料金を連動させています。仮想CISOやオンデマンドアドバイザリーのサブスクリプションモデルは、フルタイムのリーダーシップなしで継続的なガイダンスを必要とするリソース制約のある企業に魅力的です。共同管理型SOCエンゲージメントは、戦略と実行の橋渡しをし、人材不足に対するハイブリッドアプローチを反映しています。

地域分析

* 北米: 2024年にはサイバーセキュリティコンサルティングサービス市場シェアの42.5%を占め、国防請負業者向けのCMMCやSECのインシデント開示規則などの連邦政府の義務付けによって推進されています。米国が最大の収益貢献国であり、カナダの重要インフラ規制やメキシコの製造業のデジタル化が地域の勢いを維持しています。

* ヨーロッパ: GDPRおよびNIS2コンプライアンスの作業負荷を通じて強い需要を維持しており、18の重要セクターにわたっています。ドイツの産業オートメーション、英国の金融改革、北欧のイノベーション導入がコンサルティング機会を推進しています。地政学的紛争後、地域の脅威状況が激化し、サプライチェーンおよび重要インフラセキュリティへの支出が加速しています。

* アジア太平洋: 2030年までに14.2%のCAGRで最も高い成長率を示しています。シンガポールの金融規制、インドのデータ保護法、中国の個人情報保護法が企業に現地の専門知識を調達することを義務付けています。日本と韓国は高度な製造業向けのOTセキュリティに注力しており、ASEAN諸国は新たなフレームワークを導入し、新たなコンサルティング需要を開拓しています。

競争環境

サイバーセキュリティコンサルティングサービス市場は中程度に細分化されています。ビッグ4コンサルティング会社は、企業との関係と分野横断的な能力を活用し、収益の約35%を占めています。Optiv、NCC Group、Mandiantなどの専門企業は、レッドチームテストや脅威インテリジェンスなどの高度な技術的ニッチ市場を支配しています。

技術統合が競争優位性を定義しており、主要プロバイダーはAIを活用した脅威検出プラットフォームを組み込み、効率とスケーラビリティを向上させています。量子安全暗号、AIガバナンス、OTセキュリティへの投資は、サービスポートフォリオを多様化し、プレミアム価格を維持しています。

パートナーシップエコシステムも拡大しており、Deloitte-Google CloudやMicrosoft Security Copilotの提携が、生成AIをアドバイザリーサービスに統合していることがその証拠です。ニッチなプレーヤーは、ヘルスケアのデータプライバシーコンサルティングやエネルギーOTの強化など、セクター固有の専門知識を通じて差別化を図っています。

主要な業界リーダー:

* デロイト トーマツ リミテッド

* アクセンチュア plc

* インターナショナル・ビジネス・マシーンズ・コーポレーション(IBM)

* プライスウォーターハウスクーパース インターナショナル リミテッド

* アーンスト・アンド・ヤング・グローバル・リミテッド

最近の業界動向

* 2025年6月: QBE保険グループは、商業保険引受のためのサイバーリスク評価を強化するため、複数のサイバーセキュリティコンサルティング会社と提携しました。

* 2025年5月: マイクロソフトは、インシデント対応自動化のための生成AIを搭載したSecurity Copilotプラットフォームを拡張しました。

* 2025年4月: NISTは最終的なポスト量子暗号標準をリリースし、移行コンサルティングを促進しました。

* 2025年3月: デロイトは、セキュリティコンサルティングに生成AIを組み込むため、Google Cloudと戦略的提携を結びました。

本レポートは、「グローバルサイバーセキュリティコンサルティングサービス市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競合環境、市場機会、将来展望といった多岐にわたる側面を網羅しています。

市場は2025年の215.7億米ドルから2030年には352.9億米ドルへと成長し、予測期間中に年平均成長率(CAGR)10.35%で拡大すると予測されています。

市場の成長を牽引する主な要因は、サイバー攻撃の頻度と巧妙さの増加、世界的なデータ保護規制の強化、クラウド移行とハイブリッドIT環境の複雑化です。また、サイバーセキュリティ人材の不足によるアウトソーシングの促進、ESG(環境・社会・ガバナンス)に関連するサイバーレジリエンス開示義務、サイバー保険の引受要件も重要な推進力となっています。

一方で、企業のIT予算圧迫、DIY(自社開発)による自動化が外部支出を減少させていること、生成AIによる基本的な評価のコモディティ化、IT/OT(運用技術)の融合による責任範囲の曖昧化などが市場の成長を抑制する要因として挙げられます。

レポートでは、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の全体像を深く掘り下げています。

市場の主要なセグメント別分析では、以下の点が注目されます。

* サービスタイプ別: プロアクティブな脅威ハンティングへの移行に伴い、「マネージド検知・対応/XDRレディネスコンサルティング」がCAGR 16.8%で最も急速に拡大すると見込まれています。その他、戦略的セキュリティコンサルティング、技術的セキュリティサービス、クラウドおよびハイブリッドITセキュリティコンサルティング、ゼロトラストアーキテクチャコンサルティング、インシデント対応、OT/ICSセキュリティコンサルティング、プライバシーおよびデータ保護コンプライアンスなどが分析対象です。

* クライアント業界別: 患者データに対するランサムウェア攻撃の急増やコネクテッド医療機器の脆弱性により、「ヘルスケアおよびライフサイエンス」分野がCAGR 15.2%で高い需要を示しています。銀行・金融サービス・保険(BFSI)、政府・公共サービス、製造・産業なども主要な業界です。

* 組織規模別: 保険会社による専門的なセキュリティ評価の義務化や費用対効果の高いvCISO(仮想CISO)サブスクリプションの普及により、「中小企業(SME)」がCAGR 14.9%で最も高い成長を遂げています。

* コンサルティング契約モデル別: 顧客が測定可能なセキュリティ改善を求める傾向から、「成果ベースおよびリスク共有契約」がCAGR 15.5%で拡大しています。プロジェクトベースのアドバイザリー、複数年リテーナー、マネージドサービス、サブスクリプションvCISOなども重要なモデルです。

* 地域別: 急速なデジタル化と進化する規制フレームワークを背景に、「アジア太平洋地域」が2030年までCAGR 14.2%で最も強力な成長機会を提供すると予測されています。北米、南米、ヨーロッパ、中東、アフリカも詳細に分析されています。

競合環境のセクションでは、市場集中度、戦略的動向、市場シェア分析に加え、Deloitte、Accenture、IBM、PwC、EY、KPMG、NTT、Capgemini、Google(Mandiant)、CrowdStrike、Palo Alto Networksなど、主要企業の詳細なプロファイルが提供されています。

最後に、レポートは未開拓分野や満たされていないニーズの評価を通じて、市場の機会と将来展望を提示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 サイバー攻撃の頻度と巧妙化の増加

- 4.2.2 世界的なデータ保護規制の強化

- 4.2.3 クラウド移行とハイブリッドITの複雑性

- 4.2.4 サイバー人材不足によるアウトソーシングの推進

- 4.2.5 ESG関連のサイバーレジリエンス開示義務

- 4.2.6 サイバー保険の引受要件

-

4.3 市場の阻害要因

- 4.3.1 企業のIT予算の圧迫

- 4.3.2 DIY自動化による外部支出の削減

- 4.3.3 生成AIによる基本的な評価のコモディティ化

- 4.3.4 IT/OT統合による説明責任の曖昧化

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 戦略的セキュリティコンサルティング(アドバイザリー、GRC)

- 5.1.2 技術的セキュリティサービス(ペネトレーションテスト、レッド/ブルーチーム)

- 5.1.3 クラウドおよびハイブリッドITセキュリティコンサルティング

- 5.1.4 ゼロトラストアーキテクチャコンサルティング

- 5.1.5 インシデント対応およびデジタルフォレンジック

- 5.1.6 マネージド検出と対応 / XDRレディネス

- 5.1.7 OT / ICSセキュリティコンサルティング

- 5.1.8 プライバシーおよびデータ保護コンプライアンス(GDPR、CCPAなど)

-

5.2 クライアント業界別

- 5.2.1 銀行、金融サービス、保険(BFSI)

- 5.2.2 ヘルスケアおよびライフサイエンス

- 5.2.3 政府および公共サービス

- 5.2.4 製造業および産業

- 5.2.5 エネルギー、公益事業、鉱業

- 5.2.6 小売、eコマース、消費財

- 5.2.7 電気通信およびメディア

- 5.2.8 運輸およびロジスティクス

- 5.2.9 教育および非営利

-

5.3 組織規模別

- 5.3.1 大企業(5,000 FTE以上)

- 5.3.2 ミッドマーケット(500 – 4,999 FTE)

- 5.3.3 中小企業(100 – 499 FTE)

- 5.3.4 マイクロ企業およびスタートアップ(100 FTE以上)

-

5.4 コンサルティング契約モデル別

- 5.4.1 プロジェクトベースのアドバイザリー(固定スコープ)

- 5.4.2 複数年リテーナー(人員増強 / コソーシング)

- 5.4.3 マネージドサービス / 共同管理SOC

- 5.4.4 成果ベース / リスク共有契約

- 5.4.5 サブスクリプションvCISOおよびオンデマンドアドバイザリー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- 5.5.3.8 ロシア

- 5.5.3.9 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 GCC(サウジアラビア、アラブ首長国連邦、カタール、クウェート、バーレーン、オマーン)

- 5.5.5.2 トルコ

- 5.5.5.3 イスラエル

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 デロイト トーマツ リミテッド

- 6.4.2 アクセンチュア plc

- 6.4.3 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.4.4 プライスウォーターハウスクーパース インターナショナル リミテッド

- 6.4.5 アーンスト・アンド・ヤング グローバル リミテッド

- 6.4.6 KPMG インターナショナル リミテッド

- 6.4.7 AT&T サイバーセキュリティ

- 6.4.8 NTT Ltd.

- 6.4.9 キャップジェミニ SE

- 6.4.10 ブーズ・アレン・ハミルトン Inc.

- 6.4.11 タタ・コンサルタンシー・サービシズ Ltd.

- 6.4.12 ウィプロ Ltd.

- 6.4.13 コグニザント・テクノロジー・ソリューションズ Corp.

- 6.4.14 オプティブ・セキュリティ Inc.

- 6.4.15 BAEシステムズ plc

- 6.4.16 マンディアント ( Google LLC )

- 6.4.17 クラウドストライク・ホールディングス Inc.

- 6.4.18 パロアルトネットワークス Inc.

- 6.4.19 NCCグループ plc

- 6.4.20 クロール LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サイバーセキュリティコンサルティングサービスとは、企業や組織が直面する多様かつ高度化するサイバー脅威に対し、専門的な知識と経験を持つコンサルタントが、現状分析から対策立案、導入支援、運用改善まで一貫してサポートを提供するサービスでございます。これは単に特定のセキュリティ製品を導入するだけでなく、組織全体の情報セキュリティ体制を強化し、リスクマネジメントを最適化し、強固なガバナンスを構築することを目指します。その究極的な目的は、企業が保有する重要な情報資産を保護し、事業継続性を確保し、そして国内外の法的・規制要件を遵守することにあります。

このサービスには多岐にわたる種類がございます。まず、組織のITインフラ、アプリケーション、ネットワークの脆弱性を特定し、潜在的なリスクレベルを評価する「リスク評価・脆弱性診断」がございます。これには、実際に攻撃をシミュレートするペネトレーションテストや、Webアプリケーション診断、ネットワーク診断などが含まれます。次に、組織のビジネス目標に合致した情報セキュリティ戦略の立案や、具体的な情報セキュリティポリシー、ガイドラインの策定を支援する「セキュリティ戦略・ポリシー策定」がございます。また、ISO/IEC 27001(ISMS)やISO/IEC 27701(PIMS)といった国際的な情報セキュリティマネジメントシステム認証の取得に向けた支援も重要なサービスの一つです。万が一セキュリティインシデントが発生した際には、その初動対応から原因究明、被害範囲の特定、復旧支援、そして再発防止策の策定までをサポートする「インシデント対応・フォレンジック」サービスが提供されます。これには、デジタルフォレンジック調査も含まれます。さらに、従業員のセキュリティ意識向上を目的とした教育や訓練、例えば標的型攻撃メール訓練やCSIRT訓練なども重要なコンサルティング領域です。近年では、クラウド環境特有のセキュリティリスク評価や設定最適化、ガバナンス構築を支援する「クラウドセキュリティコンサルティング」や、産業制御システム(OT)やIoTデバイスのセキュリティ対策に特化した「OT/IoTセキュリティコンサルティング」の需要も高まっております。GDPRやCCPAといった各国のデータプライバシー規制への準拠支援や、サプライチェーン全体のセキュリティリスク評価と対策も、現代の企業にとって不可欠なサービスとなっております。

サイバーセキュリティコンサルティングサービスは、様々な用途で活用されております。最も直接的な用途としては、顧客情報や企業秘密といった機密情報が外部に流出するリスクを低減するための「情報漏洩対策」が挙げられます。また、サイバー攻撃によるシステム停止やデータ破壊から事業を守り、迅速な復旧を支援することで「事業継続性の確保」に貢献します。個人情報保護法やGDPRなど、国内外の法規制への対応は企業にとって必須であり、これらの「法的・規制要件の遵守」を支援することも重要な役割です。適切なセキュリティ対策を講じることで、顧客や取引先からの信頼を獲得し、「ブランドイメージの維持・向上」にも繋がります。さらに、適切なセキュリティ投資を行うことで、インシデント発生時の損害や復旧コストを抑制し、結果的に「コスト削減」にも寄与します。M&Aの際には、買収対象企業のセキュリティリスクを評価し、統合後のリスクを管理するための支援も行われます。デジタルトランスフォーメーション(DX)を安全かつ確実に推進するための基盤構築においても、セキュリティコンサルティングは不可欠な存在でございます。

このサービスと密接に関連する技術も多岐にわたります。例えば、様々なシステムから出力されるログを一元的に管理し、相関分析によって脅威を検知する「SIEM(Security Information and Event Management)」は、コンサルティングにおける現状分析や対策立案の基盤となります。エンドポイントでの不審な挙動を検知し、迅速に対応するための「EDR(Endpoint Detection and Response)」も、インシデント対応において重要な役割を果たします。セキュリティ運用の自動化と効率化を実現する「SOAR(Security Orchestration, Automation and Response)」は、運用改善のコンサルティングで提案されることが多くございます。クラウドサービスの利用状況を可視化し、制御する「CASB(Cloud Access Security Broker)」は、クラウドセキュリティコンサルティングにおいて不可欠な技術です。アプリケーションの脆弱性を診断する「SAST/DAST(Static/Dynamic Application Security Testing)」は、Webアプリケーション診断などで活用されます。ユーザー認証・認可を一元管理する「IAM(Identity and Access Management)」は、アクセス管理の最適化に貢献します。近年では、AIや機械学習を活用した異常検知や脅威インテリジェンスの強化、そして「ゼロトラストネットワーク」という「何も信頼しない」ことを前提としたセキュリティモデルの設計・導入も、コンサルティングの主要なテーマとなっております。ブロックチェーン技術も、データ改ざん防止やID管理など、セキュリティ分野での応用が期待されております。

サイバーセキュリティコンサルティングサービスの市場背景には、いくつかの重要な要因がございます。まず、ランサムウェア、サプライチェーン攻撃、国家支援型攻撃など、サイバー攻撃が日々高度化・巧妙化し、その脅威が多様化・深刻化していることが挙げられます。次に、クラウド利用の拡大、IoTデバイスの導入、リモートワークの普及といったデジタルトランスフォーメーション(DX)の加速により、企業の攻撃対象領域が飛躍的に拡大している現状がございます。また、個人情報保護法の改正やGDPRなど、データ保護に関する国内外の法規制が厳格化しており、企業はこれらの規制への対応を迫られています。多くの企業で専門知識を持つセキュリティ人材が不足していることも、外部の専門家であるコンサルタントへの依存度を高める大きな要因となっております。さらに、サイバーリスクが単なるIT部門の課題ではなく、経営課題として認識されるようになり、経営層のセキュリティ意識が向上していることも、コンサルティングサービスの需要を押し上げています。大企業から取引先へのセキュリティ対策要請が強まる「サプライチェーン全体のセキュリティ要請」も、市場拡大の背景にございます。

将来の展望としましては、サイバーセキュリティコンサルティングサービスはさらなる進化を遂げると考えられます。AIや機械学習の活用は、コンサルティングプロセスにおけるデータ分析、脅威予測、そしてセキュリティ運用の自動化を一層進展させるでしょう。産業制御システムやスマートシティなど、物理世界とサイバー世界が融合するCPS(Cyber-Physical Systems)の普及に伴い、OT/IoT/CPSセキュリティの重要性が増大し、これに特化したコンサルティングの需要が高まることが予想されます。境界型防御から「ゼロトラストモデル」への移行は今後も加速し、その設計・導入支援が主要なサービスの一つとなるでしょう。攻撃を完全に防ぐことは困難であるという前提に立ち、インシデント発生後の回復力(レジリエンス)を高めるコンサルティングがより重視されるようになります。各国のプライバシー規制やデータ主権に関する規制はさらに複雑化し、専門的な知見が不可欠となるため、法規制対応のコンサルティングは一層重要性を増すでしょう。企業単体ではなく、サプライチェーン全体を俯瞰したセキュリティガバナンスの構築支援も、今後ますます求められるようになります。また、外部コンサルティングだけでなく、顧客企業内のセキュリティ人材育成を支援するサービスも拡大していくと考えられます。最終的には、セキュリティ対策が企業の持続可能性(ESG)評価の一部として認識されるようになり、その観点からのコンサルティングも増加していくことが予想されます。