モバイル決済市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

モバイル決済市場レポートは、決済タイプ(近接型決済、リモート決済)、取引タイプ(個人間取引(P2P)、店舗内POSなど)、アプリケーション(小売およびEコマース、輸送およびロジスティクスなど)、エンドユーザー(個人、法人)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイル決済市場は、決済タイプ(近接決済、リモート決済)、取引タイプ(P2P、店内POSなど)、アプリケーション(小売・Eコマース、交通・物流など)、エンドユーザー(個人、ビジネス)、および地域別にセグメント化されており、その価値(米ドル)で予測が提供されています。本レポートは、2025年から2030年までの市場規模、成長トレンド、および予測を詳細に分析しています。

市場概要

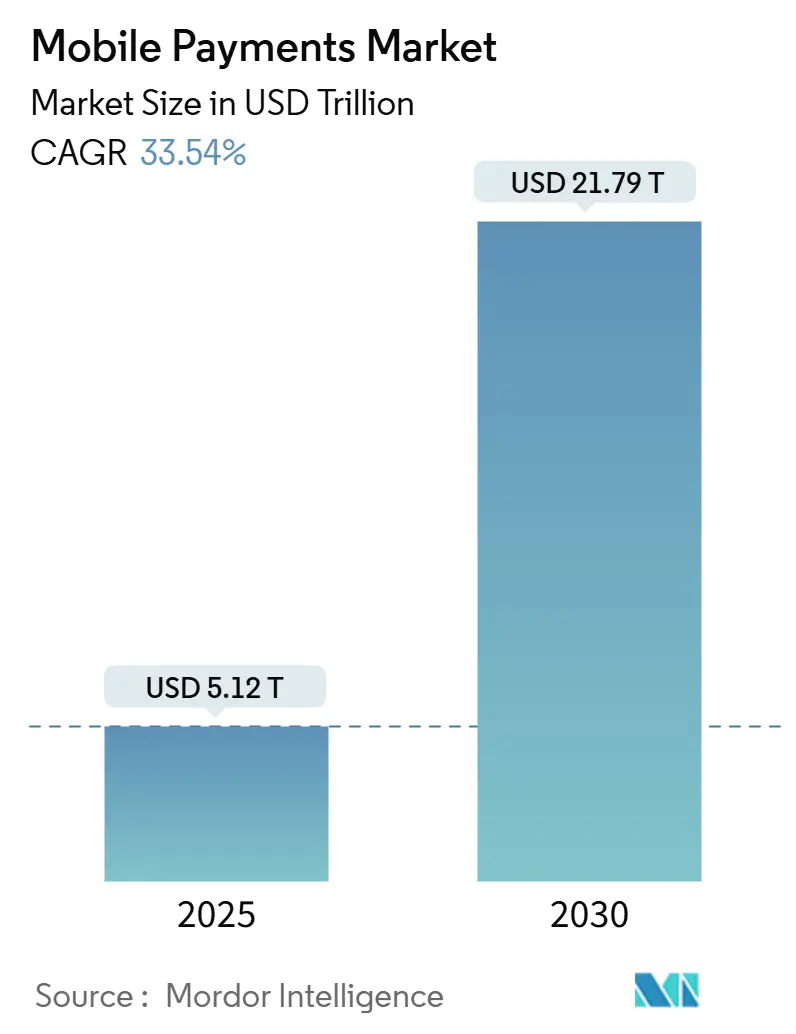

モバイル決済市場は、2019年から2030年を調査期間とし、2025年には5.12兆米ドル、2030年には21.79兆米ドルに達すると予測されており、この期間における年平均成長率(CAGR)は33.54%と非常に高い成長が見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

市場成長の主要な推進要因

モバイル決済市場の拡大は、いくつかの強力な推進要因によって支えられています。

* UPIおよびPIXスタイルのリアルタイム決済システムの爆発的な普及: アジア太平洋地域(APAC)およびラテンアメリカ(LATAM)では、政府主導の即時決済システムが急速に採用されています。ブラジルのPIXやインドのUPIのようなシステムは、仲介手数料を排除し、24時間365日の利用可能性を提供することで、カードネットワークに比べて大幅なコスト優位性をもたらしています。これにより、新興市場は従来のインフラを飛び越え、モバイルファーストのプラットフォームへの競争優位性をシフトさせています。

* 加盟店手数料(MDR)の補助金によるQRコード利用の促進: インドやインドネシアでは、ゼロ手数料または大幅に割引された加盟店スキームが、小規模小売業者にとっての導入障壁を劇的に低減し、QRコードの普及を加速させています。これにより、現金取引が多かったセクターの正規化が進み、モバイルネイティブ決済への国内選好が強まっています。

* 中国および東南アジアのテクノロジー大手によるスーパーアプリエコシステムの定着: 中国や東南アジアのテクノロジー大手は、ライフスタイルプラットフォーム内に決済機能を組み込むことで、単独のウォレットでは達成が難しい日常的なエンゲージメントを生み出しています。これにより、収益化は取引手数料からデータ駆動型サービスへと移行し、市場支配力を強化しています。

* NFC対応交通プロジェクトによる都市部での近接決済の加速: 交通機関は、タップ・トゥ・ペイ行動を標準化する高頻度な利用事例を提供しています。ニューヨークのMTAのOMNYシステムやソウル、ロンドンでの同様の展開は、オープンループの非接触型オプションが導入されると、利用者の採用が急増することを示しています。これらのプロジェクトは、近接決済を拡大し、都市分析のための位置データを豊富にしています。

* インターチェンジフリーのA2A(口座間)ウォレットによるカード手数料の圧縮と取引量のシフト: ブラジルのPIXやインドのUPI、欧州連合(EU)などで主導されるA2Aウォレットは、従来のカード手数料を圧縮し、取引量をシフトさせています。これにより、モバイル決済市場は口座間モデルへと向かっています。

市場成長の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* トークン化標準の断片化によるウォレット間の相互運用性の阻害: 一貫性のないトークン形式は、加盟店が複数のSDKを管理することを余儀なくさせ、統合コストとチェックアウト時の摩擦を高めています。これにより、ウォレット間の相互運用性が遅れ、市場の成長を抑制しています。

* 越境ウォレット取引における高いチャージバック率: 司法管轄区域によって本人確認の基準が異なるため、不正リスクが高まります。金融安定理事会(FSB)は、越境決済プロバイダーに対する監視強化を求めており、高いチャージバック発生率を指摘しています。

* 米国における店内NFC相互運用性のギャップ: 北米および一部のEU市場では、店内NFCの相互運用性に課題があり、デュアルタップフローがスムーズでない場合があります。

* アフリカのTier-2銀行におけるAML/KYCの摩擦によるウォレットオンボーディングの遅延: サブサハラアフリカや新興市場では、アンチマネーロンダリング(AML)および顧客確認(KYC)の要件が厳しく、ウォレットのオンボーディングが遅れる原因となっています。

セグメント別分析

* 決済タイプ別: リモート決済の優位性と近接決済の加速

2024年にはリモート決済がモバイル決済市場の65.01%を占め、Eコマースの勢いを反映しています。しかし、近接決済は小売および交通機関におけるNFCの広範な展開に支えられ、2030年までに36.84%のCAGRで成長すると予測されています。食料品店やクイックサービス業で非接触型決済が普及するにつれて、近接チャネルの市場規模はリモートチャネルとの差を縮めるでしょう。統一されたウォレット戦略は、スキャン・トゥ・バイ、タップ・トゥ・ライド、アプリ内チェックアウトを一つのインターフェースで提供し、チャネル間の区別をなくし、オムニチャネルのロイヤルティを育んでいます。

* 取引タイプ別: P2Mの強さと店内POSの急増

2024年には個人対加盟店(P2M)取引が38.45%のシェアを占めましたが、店内POS取引量は、小売業者が端末をアップグレードし、ソフトPOSを導入し、ロイヤルティ連動型タップに依存することで、37.78%のCAGRで成長すると予測されています。店内POSのモバイル決済市場規模は、店舗が磁気ストライプからNFCおよびQRに移行するにつれて拡大するでしょう。P2P送金やAIエージェントによる購入は、残高をコマースエコシステムに還元することで補完的な役割を果たし、ウォレットの定着を維持しています。

* アプリケーション別: 小売の安定性と交通機関の勢い

2024年には小売およびEコマースが32.78%のシェアを維持し、ウォレット導入の基盤としての役割を固めました。しかし、交通および物流のユースケースは2030年までに39.65%のCAGRで成長すると予測されており、モバイル決済市場のシェアは高頻度のモビリティ支出へと移行しています。オープンループ交通決済、ライドヘイリングの集約、宅配業者への支払いは、通勤者と加盟店の両方にサービスを提供する統合された決済基盤を構築しています。

* エンドユーザー別: 個人の優位性からビジネスへのシフト

2024年には個人ユーザーがモバイル決済市場の72.36%を占め、消費者向けウォレットのローンチの遺産となっています。しかし、ビジネス利用は35.03%のCAGRで加速すると予測されており、企業が支払いワークフローをデジタル化し、リアルタイムの財務可視性を求めるにつれて成長しています。B2Bセグメントのモバイル決済市場規模には、経費自動化、サプライヤーへの支払い、統合されたERPコネクタなどが含まれ、運転資本の効率化を促進しています。

地域別分析

* 北米: 2024年には39.04%のシェアを占め、確立されたカードレール、広範なスマートフォン所有率、堅牢なNFC端末普及率に支えられています。しかし、市場の飽和と加盟店がスワイプ手数料に異議を唱えることで、漸進的な成長は緩やかになっています。規制当局の監視(クレジットカード競争法など)は、より低コストのモバイルネイティブオプションの余地を生み出しています。

* アジア太平洋: UPI、PIXスタイルのシステム、スーパーアプリエコシステムの普及により、34.76%のCAGRで最も急速に成長しています。中国ではEコマースにおけるウォレット普及率が82%に達し、インドではオンラインおよび実店舗で50%を超えています。モバイルインターネット普及率は2023年までに人口の51%に達し、現金利用は2027年までに14%に減少すると予測されています。ASEAN QRコード連携などの地域的な相互運用性フレームワークは、越境加盟店での受け入れを促進し、モバイル決済市場を拡大しています。

* 欧州: 即時決済義務化と今後のデジタルユーロパイロットの下で着実な進展を遂げています。欧州中央銀行はオフライン機能要件と高いプライバシー基準を概説し、中央銀行デジタル通貨(CBDC)が既存のスキームを補完することを保証しています。

* ラテンアメリカ: ブラジルのPIXを通じて急速な規模拡大を示しており、2024年には640億件の取引に達し、NFC拡張を準備しています。コロンビアやアルゼンチンでも同様の青写真が展開されています。

* 中東・アフリカ: 湾岸諸国がスマートシティ決済レイヤーを主導する一方で、Tier-2アフリカ銀行ではAML/KYCのボトルネックがオンボーディングを遅らせるなど、混合した軌跡を示しています。

競争環境

競争は地域的に断片化されたままです。VisaとMastercardはほとんどの越境決済を支配していますが、ゼロ手数料のレールが普及している国内市場ではシェアを失っています。AppleはChromeブラウザのサポートやBNPLパートナーシップを通じてリーチを拡大しています。中国のプレーヤーであるAlipayとWeChat Payは、ライフスタイルバンドルとデータオーケストレーションを活用し、国内市場でほぼ完全な支配を維持しています。GrabPayやPaytmのような地域の挑戦者は、スーパーアプリエコノミクスを活用して東南アジアやインドに定着しています。StripeはAIネイティブ顧客を背景に専門的なアクワイアラーをリードし、Adyenはエンタープライズのオムニチャネル移行を獲得しています。欧州のプロセッサーであるWorldlineとNexiは、A2A競争の激化によりマージン圧縮に直面しています。

戦略的焦点は、越境相互運用性、B2B自動化、AIを活用したリスク軽減に移行しています。決済とデータ分析、照合サービスを統合できるプロバイダーは、モバイル決済市場における拡大する価値プールを獲得できる立場にあります。

最近の業界動向

* 2025年6月: FairPrice GroupとGoogle Cloudは、クラウド接続カート、スキャン・アンド・ペイ、生体認証チェックアウトを特徴とする「Store of Tomorrow」コンセプトを発表し、自律型小売ジャーニーへの移行を示唆しました。

* 2025年6月: T-moneyは韓国の交通機関でApple Pay互換性を有効にし、NFCの受け入れを交通機関から日常の購入へと拡大し、ウォレットの利便性を強化しました。

* 2025年5月: VisaはFeaturespaceを買収し、高度な行動不正防止機能を処理スタックに組み込み、モバイル決済市場におけるリアルタイムのリスクスコアリングを強化しました。

* 2025年4月: 米国の裁判所は、Appleが反ステアリング違反で民事侮辱罪に問われたことを認め、アプリ外決済の手数料徴収を巡るAppleの規則の変更を命じました。

本レポートは、世界のモバイル決済市場に関する詳細な分析を提供しております。モバイル決済は、携帯電話やタブレットなどの携帯型電子機器を用いた支払いシステムを自動化し、小切手や現金に代わるデジタル送金手段を提供するものです。本レポートでは、決済タイプ(NFC、QRコードベース、オンラインデジタル決済、テキストベース)、取引タイプ、アプリケーション、エンドユーザー、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)別に市場をセグメント化し、各セグメントの市場予測と規模を米ドル価値で提示しております。

市場は急速な成長を遂げており、2025年には5.12兆米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)33.54%で成長し、21.79兆米ドルに達すると見込まれております。地域別では、アジア太平洋地域が最も速い成長を示し、2030年まで34.76%のCAGRで拡大すると予測されております。近接型決済は、NFC交通プロジェクトや非接触型小売のアップグレードに牽引され、36.84%のCAGRで成長しています。ビジネス分野では、企業がリアルタイムの資金管理と自動照合を求めていることから、35.03%のCAGRで採用が進んでおります。また、PIXやFedNowのようなインターチェンジ手数料無料のA2A(口座間)ウォレットは、従来のカード決済から取引量をシフトさせ、手数料ベースの収益モデルに圧力をかけています。

市場の成長を促進する主な要因としては、アジア太平洋地域およびラテンアメリカにおけるUPIやPIXスタイルのリアルタイム決済システムの爆発的な普及が挙げられます。インドやインドネシアでは、加盟店手数料(MDR)の補助金がQRコード決済の利用を促進しています。中国や東南アジアの主要テクノロジー企業による「スーパーアプリ」エコシステムの囲い込みも市場を牽引しております。ニューヨーク市交通局(MTA NYC OMNY)のようなNFC対応の交通プロジェクトは、都市部での近接型決済を加速させています。さらに、iDEAL 2.0、ブラジルPix、FedNowといったインターチェンジ手数料無料のA2Aウォレットは、カード手数料を圧縮し、取引量をシフトさせています。

一方で、市場の成長を阻害する要因も存在します。トークン化標準の断片化は、ウォレット間の相互運用性を妨げています。国境を越えたウォレット資金による取引では、チャージバック率が高い傾向にあります。米国におけるデュアルタップフローでの店舗内NFC相互運用性のギャップも市場の足かせとなっております。また、アフリカのティア2銀行では、AML/KYC(アンチマネーロンダリング/顧客確認)に関する摩擦がウォレットのオンボーディングを遅らせています。

モバイル決済の将来は、キャッシュレス化の進化、ウェアラブルデバイスの台頭、生体認証決済、ブロックチェーン技術の影響など、多岐にわたるトレンドによって形作られるでしょう。Eコマース分野では、eウォレットの有用性が高まり、デジタルコマース支出とモバイルコマースの普及が拡大しています。銀行業界においては、モバイル技術への投資、銀行とMNO(移動体通信事業者)の提携、政府から個人への支払い(G2P)における機会が重要視されております。

主要な競合企業としては、Alphabet(Google Pay)、Apple Inc.、Samsung Electronics(Samsung Pay)といった大手テクノロジー企業、PayPal Holdings、Visa, Inc.、Mastercardなどの決済ネットワーク、Stripe, inc.、Block Inc.(SquareおよびCash App)のようなフィンテック企業、そしてAnt Group(Alipay)、Tencent(WeChat Pay)、Paytmといった地域特化型企業など、多岐にわたるプレイヤーが存在します。本レポートでは、これらの企業の市場集中度、戦略的動き、市場シェア、製品・サービス、最近の動向などが詳細に分析されております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 APACおよびLATAMにおけるUPIおよびPIXスタイルのリアルタイム決済レールの爆発的な採用

- 4.2.2 インドおよびインドネシアにおける補助金付き加盟店MDRがQRコードの普及を促進

- 4.2.3 中国および東南アジアの主要テクノロジー企業による「スーパーアプリ」エコシステムの囲い込みが市場を牽引

- 4.2.4 NFC対応交通プロジェクト(例:MTA NYC OMNY)が都市近接消費を加速

- 4.2.5 インターチェンジ手数料無料のA2Aウォレット(iDEAL 2.0、Brazil Pix、FedNow)がカード手数料を圧縮し、取引量をシフト

-

4.3 市場の阻害要因

- 4.3.1 分断されたトークン化標準がクロスウォレット受け入れを阻害

- 4.3.2 国境を越えたウォレット資金取引における高いチャージバック率

- 4.3.3 米国におけるデュアルタップフローでの店舗内NFC相互運用性のギャップが市場を阻害

- 4.3.4 アフリカのティア2銀行におけるAML/KYCの摩擦がウォレットのオンボーディングを遅延

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

- 4.7 モバイル決済の未来(キャッシュレス化の進化、ウェアラブルの台頭、生体認証決済、ブロックチェーン技術の影響)

- 4.8 Eコマースにおけるモバイル決済(eウォレットの有用性、デジタルコマース支出(2021年および2025年)、モバイルコマース普及率、将来の発展など)

- 4.9 銀行業界への影響(モバイル技術への投資、銀行とMNOの提携、政府から個人への(G2P)決済における機会など)

- 4.10 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

-

5.1 決済タイプ別

- 5.1.1 近接型決済

- 5.1.2 リモート決済

-

5.2 取引タイプ別

- 5.2.1 個人間取引 (P2P)

- 5.2.2 店舗内POS (販売時点情報管理)

- 5.2.3 個人対事業者 (P2M/チェックアウト)

- 5.2.4 その他の取引タイプ

-

5.3 アプリケーション別

- 5.3.1 小売およびeコマース

- 5.3.2 運輸およびロジスティクス

- 5.3.3 ホスピタリティおよびフードサービス

- 5.3.4 政府および公共部門

- 5.3.5 その他のアプリケーション(教育、ヘルスケア)

-

5.4 エンドユーザー別

- 5.4.1 個人

- 5.4.2 ビジネス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Alphabet (Google Pay)

- 6.4.2 Apple Inc.

- 6.4.3 Samsung Electronics (Samsung Pay)

- 6.4.4 PayPal Holdings

- 6.4.5 Amazon Pay

- 6.4.6 Visa, Inc.

- 6.4.7 American Express Inc.

- 6.4.8 Mastercard

- 6.4.9 Stripe, inc.

- 6.4.10 Block Inc. (Square and Cash App)

- 6.4.11 FIS (Worldpay)

- 6.4.12 Fiserv (Clover)

- 6.4.13 ACI Worldwide

- 6.4.14 Adyen Inc.

- 6.4.15 Ant Group (Alipay)

- 6.4.16 Tencent (WeChat Pay)

- 6.4.17 Paytm

- 6.4.18 GrabPay

- 6.4.19 Kakao Pay

- 6.4.20 Mercado Pago

- 6.4.21 MTN MoMo

- 6.4.22 Comviva Tech.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイル決済とは、スマートフォンやタブレットなどのモバイル端末を利用して、商品やサービスの代金を支払う方法の総称でございます。現金やクレジットカードといった物理的な媒体を提示することなく、手元の端末一つで決済を完結させることが可能であり、その利便性や効率性、そして安全性から、近年急速に普及が進んでおります。従来の決済手段と比較して、財布を持ち歩く必要がない、小銭のやり取りが不要である、決済履歴が自動的に記録されるといった多くのメリットを提供し、私たちの日常生活に深く浸透しつつございます。

モバイル決済にはいくつかの主要な種類がございます。まず、最も広く普及しているものの一つにQRコード決済が挙げられます。これは、店舗が提示するQRコードをユーザーがスマートフォンのカメラで読み取る方式(CPM: Consumer Presented Mode)や、ユーザーが提示するQRコードを店舗側が専用のリーダーで読み取る方式(MPM: Merchant Presented Mode)がございます。AlipayやWeChat Payといった中国発のサービスが世界的に有名ですが、日本ではPayPayやLINE Payなどが代表的で、導入コストの低さから中小店舗にも急速に広まりました。次に、非接触型決済がございます。これはNFC(Near Field Communication)技術を利用したもので、スマートフォンやスマートウォッチを専用の読み取り端末にかざすだけで決済が完了します。日本においては、FeliCa技術を用いた「おサイフケータイ」機能が古くから普及しており、SuicaやPASMOといった交通系ICカード、iDやQUICPayなどの電子マネーがこれに該当します。また、国際標準規格であるType A/Bを用いたVisaのタッチ決済やMastercardコンタクトレスなども、近年利用が拡大しております。さらに、キャリア決済もモバイル決済の一種で、携帯電話の利用料金と合算して商品やサービスの代金を支払う方式です。主にオンラインコンテンツの購入などに利用され、ドコモ払い、auかんたん決済、ソフトバンクまとめて支払いなどが提供されております。手軽に利用できる反面、利用限度額が設定されていることが一般的です。最後に、アプリ内決済も重要なカテゴリーで、ECサイトや各種アプリケーション内で、事前に登録したクレジットカード情報や電子マネーを利用して決済を行うものです。Amazon PayやApple Pay、Google Payなどがこれに該当し、オンラインショッピングやデジタルコンテンツの購入をスムーズに行うことを可能にしております。

モバイル決済の用途は多岐にわたります。実店舗においては、スーパーマーケット、コンビニエンスストア、飲食店、ドラッグストア、百貨店など、あらゆる業種で利用が可能です。オンラインショッピングでは、ECサイトでの商品購入やフリマアプリでの取引、デジタルコンテンツの購入などに広く用いられております。また、公共交通機関においても、SuicaやPASMOといった交通系ICカードをスマートフォンに取り込むことで、電車やバスの乗車券として利用できるほか、自動販売機やコインパーキングなど、様々な場所でキャッシュレス決済の選択肢として提供されております。近年では、友人や家族間での送金を可能にする個人間送金機能も普及しており、割り勘やちょっとしたお金のやり取りにも活用されております。一部のサービスでは、公共料金の支払いや税金の納付にも対応しており、その利便性は日常生活のあらゆる場面に及んでおります。

モバイル決済を支える関連技術も進化を続けております。前述のNFC(Near Field Communication)は、数センチメートル程度の近距離で無線通信を行う技術であり、非接触型決済の基盤となっております。また、QRコード(Quick Response Code)は、高速な読み取りと大容量のデータ格納が可能な二次元バーコードとして、QRコード決済の普及に不可欠な技術です。セキュリティ面では、指紋認証や顔認証、虹彩認証といった生体認証技術が広く導入されており、決済時の本人確認をより安全かつスムーズに行うことを可能にしております。Apple PayやGoogle Payなどでは、これらの生体認証が標準的に利用されております。決済情報の保存や処理、管理にはクラウド技術が不可欠であり、膨大な取引データを効率的に処理しております。さらに、実際のカード番号を別の識別子である「トークン」に置き換えるトークン化技術は、カード情報の漏洩リスクを低減し、セキュリティを大幅に向上させております。将来的には、ブロックチェーン技術が決済システムに応用される可能性も指摘されており、分散型台帳技術による透明性と耐改ざん性が、新たな決済インフラを構築するかもしれません。

モバイル決済の市場背景には、いくつかの重要な要因がございます。まず、政府主導のキャッシュレス化推進政策が挙げられます。消費税増税時のポイント還元事業や、インバウンド需要への対応策として、キャッシュレス決済の普及が強力に後押しされました。スマートフォンの爆発的な普及も、モバイル決済が広がる土台となりました。誰もが常に持ち歩くスマートフォンが決済端末となることで、新たな決済体験が生まれました。金融とITを融合させたFinTechの進化も、モバイル決済サービスの多様化と高度化を促進しました。そして、新型コロナウイルス感染症のパンデミックは、非接触決済の需要を劇的に加速させました。衛生面でのメリットが再認識され、多くの消費者が現金から非接触型の決済手段へと移行するきっかけとなりました。このような背景から、日本では多数の事業者がモバイル決済市場に参入し、ポイント還元や大規模なキャンペーンを通じてユーザー獲得競争が激化しております。日本は依然として現金志向が根強い国ではありますが、特に若年層を中心にキャッシュレス決済への抵抗感が薄れ、利便性を追求する動きが顕著になっております。

将来の展望として、モバイル決済はさらなる普及と多様化を遂げると予想されます。利用シーンは、現在の小売業や飲食業に加えて、公共サービス、医療機関、教育機関など、より幅広い分野へと拡大していくでしょう。また、高齢者層への浸透も今後の課題であり、より直感的で使いやすいインターフェースの開発が求められます。セキュリティ面では、AIを活用した不正検知システムの高度化や、より精度の高い生体認証技術の導入が進み、安全性が一層強化される見込みです。利便性の向上も継続的なテーマであり、複数の決済サービスを一つのウォレットアプリで一元管理できる機能や、IoTデバイス(スマートウォッチ、スマート家電など)との連携によるシームレスな決済体験が実現されるでしょう。国際的な視点では、海外からの旅行者向けの決済対応がさらに強化され、クロスボーダー決済の簡素化も進むと考えられます。決済データは、個人の消費行動を深く理解するための貴重な情報源となり、パーソナライズされたサービスの提供や、より効果的なマーケティング戦略への応用が期待されます。長期的には、各国の中央銀行が発行を検討している中央銀行デジタル通貨(CBDC)が、将来の決済インフラとしてモバイル決済と連携する可能性もございます。モバイル決済は、単なる支払い手段に留まらず、私たちの生活様式や経済活動全体を大きく変革する可能性を秘めていると言えるでしょう。