ダイアタッチ装置市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ダイアタッチ装置市場レポートは、ボンダータイプ(ダイボンダー、フリップチップボンダー)、ボンディング技術(エポキシ、共晶、ソフトはんだ、その他)、用途(メモリ、RFおよびMEMS、LED、CMOSイメージセンサー、ロジック、その他)、エンドユーザー産業(家電、自動車および輸送、産業および電力、その他)、および地域でセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ダイアタッチ装置市場の概要

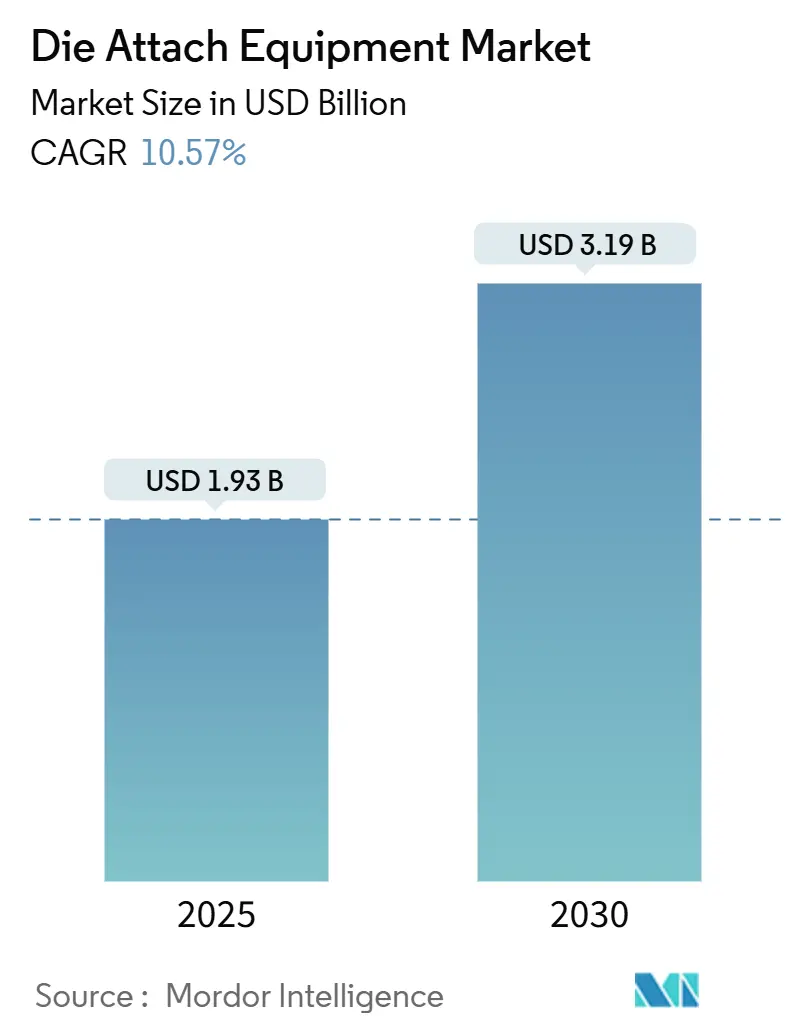

ダイアタッチ装置市場は、2025年には19.3億米ドルに達し、2030年には31.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.57%と見込まれています。半導体サプライチェーンの国内化を促進する政府のインセンティブ、車両の急速な電化、およびチップレットベースのAIアクセラレータの台頭が、新しいボンディングツールの設備投資を拡大させています。同時に、ワイドバンドギャップデバイスの採用によりプロセス温度と圧力プロファイルが上昇し、ミニLEDバックライトや新興のマイクロディスプレイ工場では5 µm未満の配置再現性が求められています。

装置サプライヤーは、フリップチップ、共晶、圧力焼結ヘッドを単一のシャーシに統合したハイブリッドアーキテクチャで対応しており、これにより受託製造業者はライン変更なしでヘテロジニアスインテグレーションに対応できます。これらの構成可能なプラットフォームの平均販売価格(ASP)の上昇は、スマートフォン中心の減速に対するベンダーの緩衝材となっており、ボンドごとのトレーサビリティを捕捉するプロセス制御ソフトウェアが顧客の認定監査において差別化要因として浮上しています。

主要な市場動向と洞察

市場を牽引する要因:

1. 先進RFモジュールにおけるAuSn共晶ダイアタッチの拡大: 5Gミリ波および衛星ペイロードは、従来のエポキシ接合では対応できない高い熱負荷を放散するため、金-錫共晶ボンディングが再評価されています。80/20合金は280°Cで溶融し、57 W/mK近い熱伝導率を維持し、航空宇宙および防衛用途での熱サイクルに耐えるハーメチックパッケージを可能にします。パルス加熱ツールは接合部にエネルギーを集中させ、基板の反りを防ぎます。

2. EVインバーターにおけるSiC/GaNディスクリートパワーデバイスの普及: 炭化ケイ素(SiC)および窒化ガリウム(GaN)スイッチは200°Cを超える接合温度を維持できるため、自動車ティア1メーカーはエポキシから熱抵抗を低減しボイドを排除する圧力焼結銀層への移行を進めています。新しいダイアタッチプラットフォームは、クローズドループ圧力監視と制御雰囲気チャンバーを組み込み、3分未満で焼結を完了させます。

3. アジアにおけるLEDミニ/マイクロディスプレイの生産能力増強: 直視型ミニLEDバックライトを目指すディスプレイメーカーは、2023年の7 µmから3 µm未満の厳しい配置再現性を要求しています。ミニLEDアレイの生産目標は70 kUPHを超え、50 × 125 µmの微小なダイをリアルタイムで識別するために、並列ピックヘッドとデュアル高解像度ビジョンスタックが必要です。

4. チップレットベースAIアクセラレータにおけるヘテロジニアスインテグレーションの需要: 高性能GPUやカスタム推論エンジンは、レチクルサイズ制限を回避するためにチップレットレイアウトに移行しています。ダイアタッチ装置は、コンピューティング、HBM、I/Oタイルを1 µmの公差で配置し、その後のハイブリッドボンディングで低抵抗のCu-Cu相互接続を形成する必要があります。

5. 米国以外の政府によるCHIPS法に類する半導体製造装置へのインセンティブ: 北米、EU、インド、日本などでの政府による半導体製造装置への投資インセンティブが市場を長期的に牽引します。

6. 多品種少量生産のフォトニクスパッケージングラインへの移行: 北米およびEUを中心に、その後アジア太平洋地域にも拡大する多品種少量生産のフォトニクスパッケージングラインへのシフトが長期的な成長に寄与します。

市場を抑制する要因:

1. 熱圧縮時の寸法変化と機械的アンバランス: 熱圧縮ボンディングは基板を300°Cの負荷にさらし、シリコン、有機材料、金属ピラー間の異なる膨張を引き起こします。特に90 × 110 mmの大型パネルでは、400 µmを超える反りが発生し、非接触点が生じて歩留まりが低下します。

2. スマートフォンCMOSイメージセンサーの設備投資の周期的な減速: 2024年の世界的なスマートフォン出荷台数の3.2%減少に伴い、主要なセンサー工場は設備予算を15~20%削減し、装置の納入を延期しました。東アジアのダイボンディング量の大半を占めるCMOSイメージセンサーラインの受注が2四半期連続で減少しました。

3. 5 µm未満の配置精度を持つ組立エンジニアの人材不足: 世界的に、特に北米とヨーロッパで、高精度な組立技術を持つエンジニアの人材不足が深刻化しており、長期的な課題となっています。

4. インジウムおよび金の価格変動に対するサプライチェーンのリスク: インジウムや金などの材料価格の変動は、コストに敏感なアプリケーションに大きな影響を与え、短期的な市場の抑制要因となります。

セグメント分析

* ボンダータイプ別:

* ダイボンダー: 2024年の収益の61.70%を占め、ワイヤーボンディングパッケージ、メモリスタック、コスト最適化された家電製品ラインの主力として機能しています。成熟したプロセスライブラリ、低い消耗品コスト、幅広いオペレーターの習熟度が評価されています。

* フリップチップボンダー: 2.5Dインターポーザーやチップオンウェハーオンサブストレートの量産化に伴い、11.80%のCAGRで成長しています。受託製造業者は、共晶ダイとバンプファーストフリップチップの両方を同じコンベアで処理できる、フィードヘッドを交換可能な単一シャーシを求めています。

* ハイブリッド製品ファミリーは、ボンダータイプの区別を曖昧にしています。ステージの運動学はリソグラフィステッパーから借用され、エアベアリングとリニアモーターにより1 µm未満の3シグマ配置精度を実現しています。

* ボンディング技術別:

* エポキシプロセス: 2024年の収益の38.20%を占め、材料の入手しやすさと、従来のオーブンに適した緩やかな熱予算が強みです。センサーやRFフロントエンドモジュールでは、ダイ厚のばらつきを補うためのギャップ充填に不可欠です。

* ハイブリッドボンディング: 銅-銅マイクロバンプレスコンタクトがインターポーザーの限界を超えて進展するにつれて、12.00%のCAGRで装置の受注が増加しています。ハイブリッド対応ボンダーは、Cuパッドの共平面性を30 nm以内に検証するウェハーレベルの平坦化チェックポイントを統合し、クラス1クリーン環境を維持しながらダイレベルのピックアンドプレースに移行します。

* アプリケーション別:

* LEDアセンブリ: 2024年の需要の27.90%を占め、蛍光バックライトの代替やエネルギー効率の高い建築照明の台頭に牽引されています。1秒あたり4チップをボンディングする高速カルーセルピックヘッドにより、OLEDに対してルーメンあたりのコスト競争力を維持しています。

* オプトエレクトロニクスおよびフォトニクス: クラウドオペレーターが800Gおよび1.6Tファイバーリンクを拡張し、コヒーレントプラガブルがより短いリーチに移行するにつれて、13.40%のより速いCAGRで設備投資を増やしています。フォトニクスパッケージングでは、光軸を0.2 µm以内に合わせるために、サブミクロンZ軸共平面性が必要です。

* 最終用途産業別:

* 家電製品: 2024年の出荷量の33.20%を占め、ハンドセットやタブレット生産における狭い工場マージンに耐える、完全に償却された大量生産ボンダーを活用しています。

* 自動車および輸送: トラクションインバーター、車載充電器、自動運転センサーの普及に伴い、装置購入において14.60%のCAGRで成長しています。200°Cの接合部と3,000回の熱サイクルに耐える銀焼結ボンダーがこの成長を支えています。

* 産業用電力: モータードライブや太陽光発電インバーターのベースライン需要を供給しています。

* 通信およびデータ通信: 5G無線機やデータセンター向けスイッチの追加注文を維持しています。

* 航空宇宙: ニッチな分野ですが、LEO衛星群での陽子放射線に耐えるハーメチックAuSnプロセスモジュールにはプレミアム価格が支払われます。

地域分析

* 北米: 2024年の収益の55.60%を占め、CHIPS法による520億米ドルの助成金が国内工場への設備投資を促進しています。カリフォルニア州とアリゾナ州には、Intel、Nvidia、AMDの設計チームとプロセスエンジニアが共存する主要なツールクラスターがあります。強力な防衛契約とクリーンエネルギー補助金も、地域でのSiCモジュールラインを奨励しています。

* ヨーロッパ: インフィニオンやSTマイクロエレクトロニクスがドイツとイタリアでワイドバンドギャップパイロット工場を拡張していることに支えられ、着実なペースで成長しています。自動車OEMが需要曲線を支えており、特にEUの排出ガス規制が厳しくなり、インバーター効率がフリートマネージャーの購入基準となるにつれて、需要が高まっています。

* アジア太平洋: 2030年までに13.79%という最速のCAGRを記録すると予測されています。台湾のTSMCはAIチップ向けにCoWoSおよびSoICラインに年間100億米ドル以上を投資しています。韓国のメモリ大手は次世代HBMをパッケージ化するためにフリップチップの生産能力を増強しており、中国の政策銀行は輸出許可が滞る場合に国内調達ボンダーに低金利融資を提供しています。

競争環境

業界の既存企業であるASM Pacific Technology、MicroAssembly Technologies、Besiは、ワイヤーボンド、フリップチップ、ハイブリッドボンディングステーションにわたる幅広いポートフォリオにより、依然として収益上位を占めています。各ベンダーは、レシピ管理を標準化する統合ソフトウェアスイートを提供しており、受託製造業者は追加のトレーニングなしでSMTラインとパッケージングライン間で作業者を移動させることができます。しかし、ダイアタッチ装置市場は静的ではありません。MycronicやPalomar Technologiesのような中堅イノベーターは、単位スループットよりもサブミクロン精度が重視される分野で設計採用を獲得しています。

戦略的提携が市場シェアを再構築しています。Applied MaterialsによるBesiへの9%の出資は、フロントエンドのプロセスノウハウをバックエンドの組立に注入し、ウェハーをCMPからダイレベルのハイブリッドボンディングに直接引き込む統合フローを生み出しています。Bozhon Semiconductorのような中国の挑戦者は、3,000 UPHの中精度ユニットで外国製品の価格を20%下回ることで、コストに敏感な購入者を惹きつけ、ローエンドの量を侵食し、既存企業に差別化を迫っています。

ニッチなプレーヤーはフォトニクスと化合物半導体に焦点を当てています。SUSS MicroTecは、コパッケージドオプティクスに供給する2 × 3 mmのInPレーザーチップ向けにボンディングヘッドを調整し、Palomarの3880-IIは防衛グレードのRFコンポーネント向けにパルス加熱共晶を採用しています。サプライチェーンのレジリエンスもベンダー選択に影響を与えており、顧客は制裁への露出を最小限に抑えるためにBOMの原産地を精査しています。

最近の業界動向

* 2025年4月: Applied Materialsは、ハイブリッドボンディングソリューションを加速するため、BE Semiconductor Industriesの株式9%を28億米ドルで取得しました。

* 2025年1月: Mycronicは、AI光モジュールを対象とした1 µmの配置精度を持つ高速ダイボンダーMRSI-LEAPを発表しました。

* 2025年1月: MicrossはIntegra Technologiesの買収を完了し、米国のOSAT能力を拡大しました。

このレポートは、半導体ダイをパッケージ、基板、または他のダイに接合するプロセスである「ダイアタッチ」に使用される装置市場に関する詳細な分析を提供しています。ダイアタッチ装置は、エポキシ、共晶、ソフトはんだなどの多様な接合技術を用いた先進パッケージング向けのマルチチップボンダーを含み、メモリ、RF & MEMS、LEDといった幅広いアプリケーションに対応しています。市場規模と予測は、ボンダータイプ、接合技術、アプリケーション、エンドユーザー産業、および地域別にUSD価値で提示されています。

市場は2025年から2030年にかけて年平均成長率(CAGR)10.57%で成長し、2030年には31.9億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、先進RFモジュールにおけるAuSn共晶ダイアタッチの拡大、EVインバーターにおけるSiC/GaNディスクリートパワーデバイスの普及、アジア地域でのLEDミニ/マイクロディスプレイ生産能力の増強、チップレットベースのAIアクセラレーターにおけるヘテロジニアスインテグレーションの需要、米国以外の政府によるCHIPS法に類する製造設備へのインセンティブ、そして高品種少量生産のフォトニクスパッケージングラインへの移行が挙げられます。

一方で、市場の成長を抑制する要因も存在します。熱圧縮時の寸法変化と機械的アンバランス、特に300℃に達する温度での基板の反りやマイクロクラック発生による大型パネルフォーマットでの歩留まり低下が課題です。また、スマートフォンCMOSイメージセンサーの設備投資における周期的な減速、5マイクロメートル以下の配置精度を持つ組立エンジニアの人材不足、インジウムおよび金の価格変動に対するサプライチェーンのリスクも懸念されています。

主要なセグメント別では、フリップチップボンダーが先進パッケージングでの採用増加により、CAGR 11.80%で最も急速に成長しているボンダータイプです。接合技術では、チップレットベースのAIアクセラレーターが銅-銅接続を必要とすることから、ハイブリッドボンディング装置の需要がCAGR 12.00%で増加しています。エンドユーザー産業では、EVパワーエレクトロニクスや自動運転システムの規模拡大に伴い、自動車および輸送分野がCAGR 14.60%で最高の成長を示しています。地域別では、北米がCHIPS法によるインセンティブと先進パッケージングの研究開発に牽引され、2024年の支出の55.60%を占めています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、ASM Pacific Technology Ltd.、MicroAssembly Technologies Ltd.、Be Semiconductor Industries N.V.、Palomar Technologies Inc.、Shinkawa Ltd.など、主要な市場参加企業の詳細なプロファイルが提供されています。

レポートでは、市場の機会と将来の展望についても分析されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高度なRFモジュールにおけるAuSn共晶ダイアタッチの拡大

- 4.2.2 EVインバーターにおけるSiC/GaNディスクリートパワーデバイスの普及

- 4.2.3 アジアにおけるLEDミニ/マイクロディスプレイ生産能力の増強

- 4.2.4 チップレットベースのAIアクセラレーターに対するヘテロジニアス統合の需要

- 4.2.5 米国外における政府のCHIPS型製造装置インセンティブ

- 4.2.6 多品種少量生産のフォトニクスパッケージングラインへの移行

-

4.3 市場の阻害要因

- 4.3.1 熱圧着中の寸法変化と機械的不均衡

- 4.3.2 スマートフォンCMOSイメージセンサーの設備投資の周期的な減速

- 4.3.3 5 µm以下の配置精度を持つ組立エンジニアの人材不足

- 4.3.4 インジウムおよび金価格の変動に対するサプライチェーンのリスク

- 4.4 産業サプライチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ボンダータイプ別

- 5.1.1 ダイボンダー

- 5.1.2 フリップチップボンダー

-

5.2 接合技術別

- 5.2.1 エポキシ

- 5.2.2 共晶

- 5.2.3 ソフトはんだ

- 5.2.4 ハイブリッドボンディング

- 5.2.5 その他の接合技術

-

5.3 用途別

- 5.3.1 メモリ

- 5.3.2 RFおよびMEMS

- 5.3.3 LED

- 5.3.4 CMOSイメージセンサー

- 5.3.5 ロジック

- 5.3.6 オプトエレクトロニクス/フォトニクス

- 5.3.7 その他の用途

-

5.4 エンドユーザー産業別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車および輸送

- 5.4.3 産業および電力

- 5.4.4 電気通信およびデータ通信

- 5.4.5 航空宇宙および防衛

- 5.4.6 ヘルスケアおよびライフサイエンス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ASMパシフィックテクノロジー株式会社

- 6.4.2 マイクロアセンブリーテクノロジーズ株式会社

- 6.4.3 BeセミコンダクターインダストリーズN.V.

- 6.4.4 パロマーテクノロジーズ株式会社

- 6.4.5 新川株式会社

- 6.4.6 MRSIシステムズ(マイクロンAB)

- 6.4.7 東レエンジニアリング株式会社

- 6.4.8 パナソニックインダストリー株式会社

- 6.4.9 ヤマハ発動機ロボティクスFA株式会社

- 6.4.10 ハンファ精密機械株式会社

- 6.4.11 ノードソン・デージ株式会社

- 6.4.12 SUSSマイクロテックSE

- 6.4.13 東和株式会社

- 6.4.14 ヘッセメカトロニクスGmbH

- 6.4.15 Dr.トレスキーAG

- 6.4.16 ファスフォードテクノロジー株式会社

- 6.4.17 インセトUK株式会社

- 6.4.18 クリケ・アンド・ソファ・インダストリーズ株式会社

- 6.4.19 アンザテクノロジー株式会社

- 6.4.20 SETコーポレーションSA(スマートイクイップメントテクノロジー)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「ダイアタッチ装置」とは、半導体製造工程において、個片化された半導体チップ(ダイ)を、リードフレーム、基板、パッケージなどの支持体上に高精度かつ高速で接合する装置を指します。この工程は、半導体デバイスの電気的接続、機械的固定、そして発生する熱の放散を担う極めて重要なプロセスであり、デバイスの性能や信頼性を大きく左右します。現代の電子機器に不可欠な半導体デバイスの小型化、高性能化、高信頼性化を支える基盤技術の一つとして、その進化は常に注目されています。

ダイアタッチ装置は、その接合方式によっていくつかの種類に分類されます。最も一般的なのは、エポキシ樹脂や銀ペーストなどの接着剤を用いてダイを基板に固定する「接着剤接合方式」です。この方式は幅広い用途に適用され、コスト効率にも優れています。次に、高い熱伝導性や電気伝導性が求められるパワーデバイスなどで用いられるのが「はんだ接合方式」です。特に、共晶はんだを用いた共晶接合は、信頼性の高い接合を実現します。近年では、薄型化や積層化の進展に伴い、ダイアタッチフィルム(DAF)と呼ばれるシート状の接着剤を使用する「フィルム接合方式」も広く採用されています。これは、特に複数のダイを積層する3次元実装において、薄いダイを安定して接合できる利点があります。さらに、フリップチップ実装や直接接合など、より高度な接合には「熱圧着接合方式」が用いられ、微細なバンプを介してダイと基板を直接接続します。これらの方式は、それぞれ異なる特性と用途を持ち、デバイスの要求に応じて最適なものが選択されます。また、装置の自動化レベルも、手動、半自動、全自動と多岐にわたりますが、現代の量産ラインでは高精度な全自動装置が主流です。

ダイアタッチ装置の用途は、半導体パッケージング全般にわたります。具体的には、スマートフォンやPCに搭載されるCPUやメモリ、各種ロジックIC、QFN、BGA、LGA、SOPなどの汎用パッケージの製造に不可欠です。また、自動車の電動化や産業機器の高性能化を支えるパワーデバイス(MOSFET、IGBTなど)の製造においても、高い放熱性が求められるため、ダイアタッチ技術が重要な役割を果たします。さらに、LEDパッケージ、MEMSデバイス、イメージセンサー、RFモジュールなど、多種多様な半導体デバイスの製造ラインで活用されています。近年では、システム・イン・パッケージ(SiP)や3次元積層パッケージ、異種集積(ヘテロジニアスインテグレーション)といった先進パッケージング技術の進展に伴い、複数の異なるダイを一つのパッケージ内に高密度に実装するニーズが高まっており、ダイアタッチ装置はこれらの複雑な実装プロセスを支える中核技術となっています。

ダイアタッチ装置の性能を支える関連技術は多岐にわたります。まず、ダイや基板の位置を高精度に認識し、アライメントを行うための「画像認識技術」は不可欠です。高解像度カメラと高度な画像処理アルゴリズムにより、微細な位置ずれを検出し補正します。次に、ウェハーからダイをピックアップし、基板へ搬送する「材料ハンドリング技術」も重要です。特に薄型化が進むダイに対しては、損傷を与えることなく確実にハンドリングする技術が求められます。接着剤を使用する方式では、微量の接着剤を正確な位置に塗布する「接着剤塗布・印刷技術」が重要であり、ジェットディスペンスやスタンプ方式などが用いられます。はんだ接合や共晶接合では、精密な温度制御を行う「熱管理技術」が不可欠です。また、装置全体の高速かつ高精度な動作を実現するためには、リニアモーターやサーボモーターを用いた「精密メカトロニクス技術」と、それらを統合的に制御する「ソフトウェア制御技術」が欠かせません。さらに、半導体製造環境特有の「クリーンルーム技術」も、異物混入を防ぎ歩留まりを向上させる上で重要な要素となります。

市場背景としては、AI、IoT、5G、自動車の電動化、データセンターの需要拡大など、半導体市場全体の成長がダイアタッチ装置市場を牽引しています。特に、デバイスの小型化、高機能化、そして3次元積層やヘテロジニアスインテグレーションといった先進パッケージング技術の普及が、より高精度で多機能なダイアタッチ装置への需要を高めています。これにより、装置メーカーは、より高速な処理能力、サブミクロンレベルの配置精度、そして多様なダイサイズや厚みに対応できる柔軟性を追求しています。主要な装置メーカーは、グローバルな競争環境の中で、技術革新とコスト競争力の両面で優位性を確立しようとしています。一方で、超薄型ダイのハンドリングの難しさ、さらなる高精度化と高速化の両立、そして材料の多様化への対応など、技術的な課題も常に存在しています。

将来展望としては、ダイアタッチ装置はさらなる高精度化と高速化を追求し続けるでしょう。特に、数ミクロン以下の配置精度が求められる次世代の先進パッケージング技術への対応が不可欠となります。また、超薄型で脆いダイを損傷なくハンドリングするための、より繊細なピックアップ・プレース技術の開発が進むと予想されます。AIや機械学習の統合も重要なトレンドであり、装置の自己診断、予知保全、プロセス最適化、不良検出の自動化などに活用されることで、生産性の向上と歩留まりの改善が期待されます。スマートファクトリー化の進展に伴い、製造実行システム(MES)や企業資源計画(ERP)との連携を強化し、生産ライン全体の自動化と効率化を推進する動きも加速するでしょう。さらに、環境負荷低減の観点から、省エネルギー化や材料廃棄物の削減に貢献する技術開発も進められると考えられます。これらの技術革新を通じて、ダイアタッチ装置は、未来の電子デバイスの進化を支える重要な役割を担い続けることになります。