抗体薬物複合体市場:規模・シェア分析、成長動向、予測 (2025年~2030年)

抗体薬物複合体市場レポートは、業界を製品タイプ別 (アドセトリス、カドサイラなど)、用途別 (血液がん、乳がんなど)、技術別 (切断可能リンカーなど)、ターゲットタイプ別 (CD30抗体など)、エンドユーザー別、および地域別に分類しています。市場規模と予測は、金額 (米ドル) で提示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抗体薬物複合体(ADC)市場規模、シェア、業界成長レポート2030

市場概要

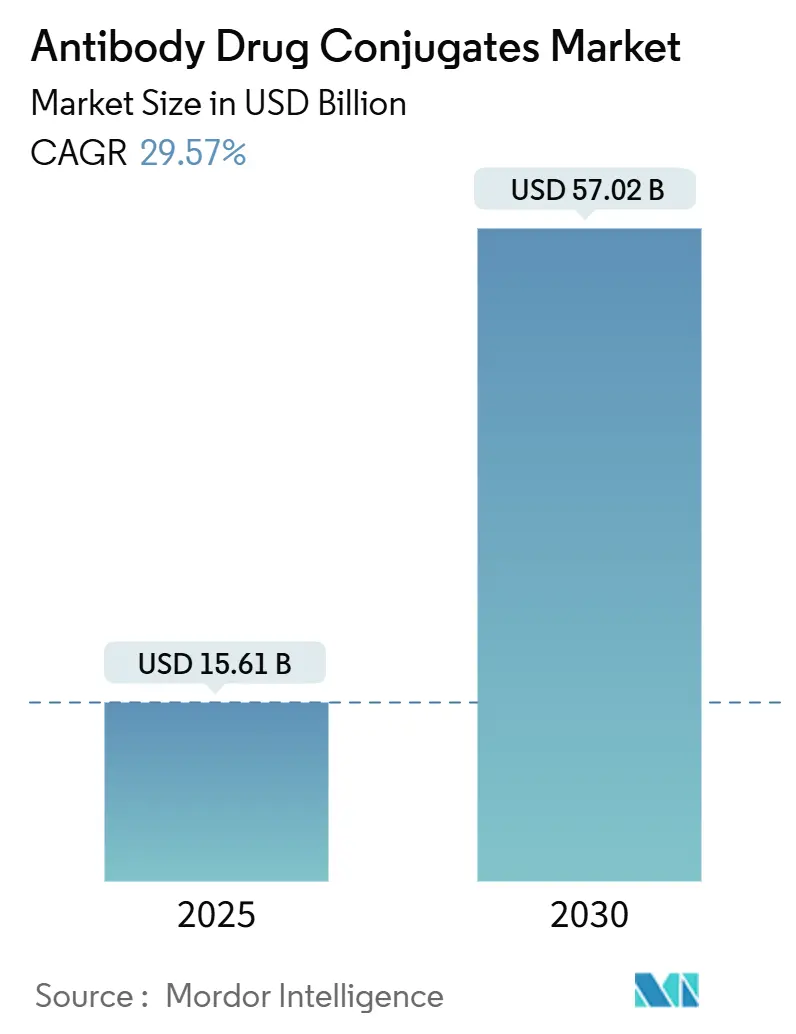

抗体薬物複合体(ADC)市場は、2025年には156.1億米ドルと評価され、2030年までに570.2億米ドルに成長すると予測されており、予測期間(2025年~2030年)中に29.57%という急速な年平均成長率(CAGR)を示す見込みです。この市場の拡大は、強力な細胞毒性物質を悪性細胞に直接送達することで全身毒性を制限する精密腫瘍学への明確な移行を反映しています。投資家はADCの治療指数向上を資本配分の触媒と見なしており、これにより初期段階の開発資金調達に必要なリスク許容度が低下しています。

病院では、複数日入院の化学療法レジメンではなく、日帰り点滴に対応するために腫瘍学の治療経路を再構築する動きが見られます。これらのワークフロー変更は、病床占有期間を短縮し、間接的に病院の営業利益を改善するため、ADC導入の魅力を高めています。

臨床的および財政的利点と並行して、競争的統合も加速しています。ファイザーによるシーゲン社の430億米ドルの買収は、リンカー化学、強力なペイロード、および商業規模をカバーする統合プラットフォームを提供しました。また、第一三共は中国でのエンハーツの承認を申請し、市場での存在感を強化しています。このような戦略的動きは、ADC市場におけるイノベーションと競争の激化を浮き彫りにしています。

市場の動向

ADC市場は、がん治療における標的療法の需要増加、研究開発活動の活発化、および主要企業間の提携・買収の増加によって牽引されています。特に、乳がん、胃がん、肺がんなどの固形がんにおけるADCの有効性が確立されつつあり、これにより治療選択肢が拡大しています。

しかし、ADCの高コスト、複雑な製造プロセス、および潜在的な副作用は、市場成長の課題となる可能性があります。これらの課題に対処するため、企業はより効率的な製造方法の開発や、副作用プロファイルを改善するための研究に注力しています。

セグメンテーション

ADC市場は、標的抗原、ペイロード、適応症、および地域に基づいてセグメント化できます。

標的抗原別:

* HER2

* CD30

* CD22

* Nectin-4

* その他の標的抗原

ペイロード別:

* マイクロチューブリン阻害剤

* DNA損傷剤

* その他のペイロード

適応症別:

* 乳がん

* 胃がん

* 肺がん

* 血液がん

* その他の固形がん

地域別:

* 北米

* ヨーロッパ

* アジア太平洋地域

* ラテンアメリカ

* 中東・アフリカ

主要企業

ADC市場の主要プレーヤーには、Seagen Inc. (Pfizer Inc.の一部門)、第一三共株式会社、ロシュ・ホールディングAG、アストラゼネカPLC、ギリアド・サイエンシズ社などが含まれます。これらの企業は、新製品の開発、臨床試験の実施、および戦略的パートナーシップを通じて市場シェアを拡大しようとしています。

結論

ADC市場は、がん治療のパラダイムシフトを象徴するものであり、今後も急速な成長が期待されます。精密医療への移行、投資の増加、および技術革新が、この市場の将来を形作る主要な要因となるでしょう。

このレポートは、抗体薬物複合体(ADC)市場に関する包括的な分析を提供しています。

1. 調査の範囲と市場定義

本調査では、腫瘍治療用に承認された、または後期パイプラインにある、細胞毒性ペイロードと共有結合したヒトまたはヒト化モノクローナル抗体の世界的な売上をADC市場と定義しています。市場規模は、病院および専門薬局チャネルを含むメーカー販売価格で評価され、すべての剤形の完成医薬品が対象です。放射免疫複合体や単独の受託製造収益は対象外とされています。

2. 調査方法

調査は、一次調査と二次調査を組み合わせた厳密な手法に基づいています。

* 一次調査では、北米、欧州、高成長アジア太平洋地域の医療腫瘍医、病院薬剤師、CDMO科学者、医療政策アドバイザーへのインタビューを実施し、治療法の普及率、平均販売価格の変動、上市時期などを検証し、机上調査の結果を補完しました。

* 二次調査では、米国FDAの医薬品データベース、EMAのコミュニティ登録、WHO GLOBOCANのがん発生率ファイル、UN Comtradeの出荷コード、Questelの特許ファミリーなどの公開データセットを分析しました。また、米国がん協会のファクトシート、ClinicalTrials.govの臨床試験ログ、Dow Jones Factivaを通じてアクセスした企業報告書(10-K)、D&B Hooversの過去の売上データ、BIOや日本のPMDAなどの協会ポータルから業界の背景情報を収集しました。

* 市場規模算出と予測は、トップダウンの発生率から治療への再構築モデルを基盤としています。国レベルのがん症例数から有病率コホートを算出し、ADC普及率と平均治療費用を乗じています。ボトムアップチェック、メーカー収益の集計、入札データのサンプリング、稼働率のスナップショットにより、総計を調整しました。ADC承認数、3年目以降の価格浸食、パイプラインの脱落率、地域ごとの償還範囲、切断可能リンカーの市場シェアなどの主要変数を考慮し、多変量回帰分析を用いて2030年までの予測を行っています。

* データ検証と更新は、独立した抗がん剤指標、競合データ、過去のレポート版との差異を検証し、異常値は修正されます。レポートは毎年更新され、重要なイベント、主要な承認、または安全性に関する撤回があった場合には中間修正が行われます。

3. 市場の概要

* 市場の推進要因としては、固形腫瘍の発生率増加、65歳以上の人口の急速な拡大、R&D資金と臨床試験開始の加速、製薬投資の増加、低毒性で効果的な薬剤への需要の高まり、そして日本とドイツにおける外来ADC投与の償還拡大が挙げられます。

* 市場の阻害要因には、高額な治療費、ペイロード(オーリスタチン/PBD)供給の制約による生産ボトルネック、新興のT細胞エンゲージャーや二重特異性抗体との競合、製造の複雑性が課題となっています。

* その他、バリューチェーン分析、規制動向、技術動向、ポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)についても分析されています。

4. 市場規模と成長予測(USDベース)

市場は以下のセグメントに分類され、それぞれについて規模と成長が予測されています。

* 製品別: Adcetris (brentuximab vedotin)、Kadcyla (trastuzumab emtansine)、Padcev (enfortumab vedotin)、Polivy (polatuzumab vedotin)、Enhertu (trastuzumab deruxtecan)、Trodelvy (sacituzumab govitecan)、Elahere (mirvetuximab soravtansine)、その他の承認済みADC。

* リンカー化学別: 切断可能リンカー、非切断可能リンカー、部位特異的/次世代結合技術。

* 標的抗原別: HER2、CD30、TROP2、CD22、その他。

* 用途(適応症)別: 乳がん、血液がん(リンパ腫、白血病)、尿路上皮がん、肺がん、婦人科がん(卵巣がん、子宮内膜がん)、その他の固形腫瘍。

* エンドユーザー別: 病院、専門がんセンター、バイオファーマおよび受託研究機関(CRO)、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東(GCC、南アフリカ、その他中東)、南米(ブラジル、アルゼンチン、その他南米)。

5. 競合状況

市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、Pfizer Inc. (Seagen Inc.)、F. Hoffmann-La Roche Ltd、AstraZeneca plc、AbbVie Inc.、Daiichi Sankyo Co. Ltd、Gilead Sciences Inc.、Takeda Pharmaceutical Co. Ltd、ADC Therapeutics SAなどが挙げられ、各社のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向)が含まれています。

6. 市場機会と将来展望

未開拓領域と満たされていないニーズの評価を通じて、市場の機会と将来の展望が分析されています。

7. 主要な質問への回答

* 抗体薬物複合体市場規模は、2030年までに570.2億米ドルに達すると予測されています。

* アジア太平洋地域は、償還拡大と製造能力の向上により、最も高い年平均成長率(CAGR)を示すと予測されています。

* Enhertuは、乳がん、胃がん、肺がんにおける多適応症承認により、現在最大の市場シェアを占めています。

* 切断可能リンカーは、全身安定性と腫瘍特異的なペイロード放出の効率的なバランスを提供するため、現在のADC設計で優位に立っています。

このレポートは、ADC市場の動向、成長要因、課題、そして将来の機会を深く理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 固形腫瘍の発生率の増加

- 4.2.2 65歳以上の人口層の急速な拡大

- 4.2.3 研究開発資金の加速と臨床試験の開始

- 4.2.4 製薬投資の増加

- 4.2.5 低毒性で効果的な薬剤への需要の増加

- 4.2.6 日本およびドイツにおける外来ADC投与に対する償還の拡大

-

4.3 市場の阻害要因

- 4.3.1 高い治療費

- 4.3.2 ペイロード供給の制約(オーリスタチン/PBD)による生産のボトルネック

- 4.3.3 新たなT細胞エンゲージャーおよび二重特異性抗体との競合

- 4.3.4 高い製造の複雑さ

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額 – 米ドル)

-

5.1 製品別

- 5.1.1 アドセトリス (ブレンツキシマブ ベドチン)

- 5.1.2 カドサイラ (トラスツズマブ エムタンシン)

- 5.1.3 パドセブ (エンホルツマブ ベドチン)

- 5.1.4 ポライビー (ポラツズマブ ベドチン)

- 5.1.5 エンハーツ (トラスツズマブ デルクステカン)

- 5.1.6 トロデルビー (サシツズマブ ゴビテカン)

- 5.1.7 エラヒア (ミルベツキシマブ ソラフタンシン)

- 5.1.8 その他の承認済みADC

-

5.2 リンカー化学別

- 5.2.1 切断可能なリンカー

- 5.2.2 切断不可能なリンカー

- 5.2.3 部位特異的 / 次世代結合技術

-

5.3 標的抗原別

- 5.3.1 HER2

- 5.3.2 CD30

- 5.3.3 TROP2

- 5.3.4 CD22

- 5.3.5 その他

-

5.4 用途 (適応症) 別

- 5.4.1 乳がん

- 5.4.2 血液がん (リンパ腫、白血病)

- 5.4.3 尿路上皮がん

- 5.4.4 肺がん

- 5.4.5 婦人科がん (卵巣、子宮内膜)

- 5.4.6 その他の固形腫瘍

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 専門がんセンター

- 5.5.3 バイオ医薬品および受託研究機関

- 5.5.4 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Pfizer Inc. (Seagen Inc.)

- 6.4.2 F. Hoffmann-La Roche Ltd

- 6.4.3 AstraZeneca plc

- 6.4.4 AbbVie Inc.

- 6.4.5 Daiichi Sankyo Co. Ltd

- 6.4.6 Gilead Sciences Inc.

- 6.4.7 Takeda Pharmaceutical Co. Ltd

- 6.4.8 ADC Therapeutics SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

抗体薬物複合体(ADC)は、がん治療において革新的なアプローチを提供する薬剤として注目されています。これは、特定の抗原を発現するがん細胞を標的とする抗体の特異性と、強力な細胞傷害性薬物の殺傷能力を組み合わせた薬剤です。従来の化学療法が全身に作用し、正常細胞にもダメージを与えることで多くの副作用を引き起こすのに対し、ADCはがん細胞に選択的に薬物を送達することで、治療効果を高めつつ副作用を軽減することを目指しています。

ADCは主に三つの主要な構成要素から成り立っています。一つ目は、がん細胞表面に特異的に発現する抗原を認識し結合する「抗体」です。二つ目は、抗体と薬物を連結する「リンカー」です。そして三つ目は、がん細胞内で薬理作用を発揮する「薬物(ペイロード)」です。これらの要素の組み合わせと最適化が、ADCの安全性と有効性を決定する鍵となります。

ADCの「種類」は、これらの構成要素の選択によって多岐にわたります。まず「抗体」については、標的とするがん抗原の種類(例:HER2、CD30、TROP2、Nectin-4など)によって異なり、また、ヒト化抗体、キメラ抗体、完全ヒト抗体といった免疫原性を考慮した設計がなされます。次に「リンカー」は、血中での安定性と、がん細胞内での薬物放出効率を両立させるために非常に重要です。リンカーには、酵素によって切断される「切断可能型リンカー」(例:カテプシンB感受性ペプチドリンカー)や、pHの変化によって切断されるリンカー、あるいは細胞内で還元環境によって切断されるリンカーなどがあります。一方、細胞内で分解されずに薬物を放出する「非切断型リンカー」も存在します。リンカーの選択は、薬物の作用部位や放出メカニズムに大きく影響します。最後に「薬物(ペイロード)」は、微小管阻害剤(例:メイタンシノイド、オーリスタチン)、DNA損傷剤(例:カリケアマイシン)、トポイソメラーゼ阻害剤(例:カンプトテシン誘導体)など、非常に強力な細胞傷害性薬物が用いられます。これらの薬物は単独では毒性が高すぎるため、ADCとしてがん細胞に選択的に送達されることでその真価を発揮します。また、一つの抗体に結合する薬物の数(薬物抗体比、DAR)も、ADCの薬効と安全性に影響を与える重要な要素です。

ADCの「用途」は、主にがん治療に集中しています。乳がん、リンパ腫、白血病、胃がん、肺がん、膀胱がんなど、様々な種類のがんに対して承認されたADCが存在します。例えば、HER2陽性乳がんや胃がんに対するトラスツズマブ エムタンシン(T-DM1)やトラスツズマブ デルクステカン(T-DXd)、ホジキンリンパ腫に対するブレンツキシマブ ベドチン、尿路上皮がんに対するエンホルツマブ ベドチンなどが代表的です。これらの薬剤は、従来の化学療法や分子標的薬で効果が不十分であった患者さんにとって、新たな治療選択肢を提供しています。治療効果は、がん細胞が標的抗原をどの程度発現しているかに依存するため、治療前にバイオマーカー検査が行われることが一般的です。

「関連技術」は、ADCの進化を支える多岐にわたる分野に及びます。抗体の標的特異性や親和性を向上させる「抗体工学」、リンカーの安定性と薬物放出効率を最適化する「リンカー化学」、そしてより強力で選択的な細胞傷害性薬物を探索する「薬物化学」は基盤となる技術です。特に重要なのは、抗体と薬物を結合させる「コンジュゲーション技術」です。初期のADCでは、抗体上のリジン残基やシステイン残基にランダムに薬物を結合させる方法が主流でしたが、これによりDARが不均一になり、薬効や安全性にばらつきが生じるという課題がありました。この課題を克服するため、特定の部位にのみ薬物を結合させる「部位特異的結合技術」が開発されています。これには、遺伝子工学的に特定のシステイン残基を導入する方法や、非天然アミノ酸を組み込む方法、あるいは酵素を用いた結合方法などがあり、これによりDARが均一で安定性の高いADCの製造が可能となり、薬効の向上と副作用の軽減に貢献しています。また、製造プロセスの品質管理やスケールアップ技術、治療効果を予測し患者層別化を行うための「バイオマーカー開発」も重要な関連技術です。

「市場背景」を見ると、ADC市場は近年急速な成長を遂げており、今後もその拡大が予測されています。複数のADCが承認され、臨床現場で広く使用されるようになったことで、その有効性と安全性に対する信頼が高まっています。ロシュ、アストラゼネカ、第一三共、武田薬品工業といった大手製薬企業がADCの開発に積極的に参入しており、活発な研究開発競争が繰り広げられています。また、アンメットメディカルニーズの高いがん種に対する新たな治療選択肢として期待されており、M&Aやライセンス契約も活発に行われています。特に、日本企業である第一三共が開発したトラスツズマブ デルクステカン(エンハーツ)は、HER2陽性乳がんや胃がん、肺がんなどにおいて優れた臨床成績を示し、ADC市場の成長を牽引する存在となっています。

「将来展望」として、ADCはさらなる進化を遂げることが期待されています。次世代ADCの開発では、より均一なDARを持つ薬剤の実現、より安全で効果的なリンカーとペイロードの探索、そして低分子薬物以外の核酸医薬や免疫賦活剤などを搭載したADCの研究が進められています。また、二重特異性抗体を用いたADCのように、複数の標的を同時に狙うことで治療効果を高めるアプローチも模索されています。適応疾患の拡大も重要な方向性であり、がん以外の自己免疫疾患や感染症などへの応用可能性も検討されています。さらに、免疫チェックポイント阻害剤など他の薬剤との「併用療法」により、相乗効果を発揮し、治療成績を向上させる研究も活発に行われています。一方で、ADCにはまだ克服すべき課題も存在します。がん細胞がADCに対して耐性を獲得するメカニズムの解明と克服、副作用のさらなる軽減、製造コストの削減、そしてバイオマーカーによる患者層別化の精度向上などが挙げられます。これらの課題を解決し、より多くの患者さんに安全で効果的な治療を提供できるよう、ADCの研究開発は今後も加速していくことでしょう。