グローバルLWAN市場 規模・シェア分析 - 成長動向と予測 (2025年~2030年)

グローバルLWAN市場レポートは、ネットワーク技術(LoRa、LoRa-WAN、Sigfox、NB-IoT、LTE-Mなど)、コンポーネント(ハードウェア、プラットフォーム、サービス)、展開モデル(パブリックネットワーク、プライベート/エンタープライズネットワーク)、エンドユーザー産業(公益事業、スマートシティインフラ、スマートホームおよびコンシューマーIoT、産業・製造業、運輸・ロジスティクス、農業、ヘルスケア、その他)、および地域で分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「LWAN市場規模、シェア、トレンド、2030年レポート」は、グローバルLWAN(Low-Power Wide-Area Network)市場の包括的な分析を提供しています。本レポートは、ネットワーク技術(LoRa、LoRa-WAN、Sigfox、NB-IoT、LTE-Mなど)、コンポーネント(ハードウェア、プラットフォーム、サービス)、展開モデル(公共ネットワーク、プライベート/エンタープライズネットワーク)、エンドユーザー産業(公益事業、スマートシティインフラ、スマートホームおよび消費者IoT、産業および製造、運輸および物流、農業、ヘルスケアなど)、および地域別に市場をセグメント化し、2025年から2030年までの成長トレンドと予測を詳述しています。

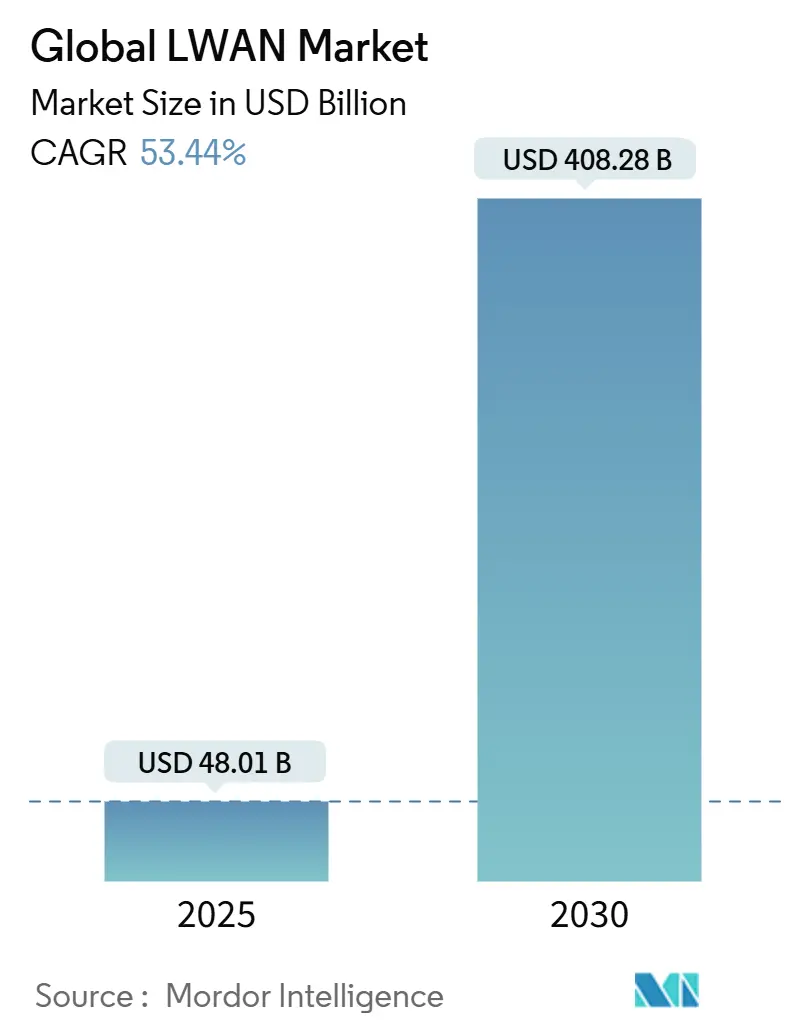

市場規模と成長予測

グローバルLWAN市場規模は、2025年に480.1億米ドルと推定されており、2030年までに4082.8億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は53.44%と非常に高い成長が見込まれています。地域別では、アジア太平洋地域が2024年の収益シェアで33.7%を占め、最大の市場であると同時に、57.86%のCAGRで最も急速に成長する市場となる見込みです。市場の集中度は中程度と評価されています。

LWAN市場の需要は、5G RedCapモジュールの商用利用開始、衛星と地上波のハイブリッド接続による地方のカバレッジギャップ解消、および最近のサプライチェーンショック後の重要インフラ事業者によるデジタルレジリエンスへの注力により加速しています。技術別では、LoRaが2024年に38%と最大のシェアを占めましたが、低遅延と高帯域幅を求める企業ニーズに応え、5G RedCapが55.67%のCAGRで勢いを増しています。コンポーネント別では、ハードウェアが支出の48.2%を占めていますが、統合された接続性とデバイス管理環境を求める組織が増えるにつれて、プラットフォームサービスが56.23%のCAGRで急速に拡大しています。

主要なレポートのポイント

* ネットワーク技術別: LoRaが2024年に38%の市場シェアを獲得しましたが、5G RedCap接続は2030年までに55.67%のCAGRで拡大すると予測されています。

* コンポーネント別: ハードウェアが2024年のLWAN市場規模の48.2%を占めましたが、プラットフォームサービスが56.23%のCAGRで最も高い成長を記録しました。

* 展開モデル別: 公共ネットワークが2024年に61.4%の収益シェアを保持しましたが、プライベートエンタープライズネットワークは2030年までに57.47%のCAGRで進展しています。

* エンドユーザー産業別: 公益事業が2024年にLWAN市場シェアの26.4%を占めましたが、ヘルスケア分野が予測期間中に55.11%のCAGRで成長する態勢にあります。

* 地域別: アジア太平洋地域が2024年の収益の33.7%を生み出し、2030年までに57.86%のCAGRで最も急速に成長する地域であり続けると見られています。

グローバルLWAN市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* デジタルトランスフォーメーションとインダストリー4.0の加速: 製造業グループは、分散した施設全体での予知保全やリアルタイム資産追跡を可能にするため、有線またはWi-FiシステムからLWAN接続への移行を進めています。エリクソン、UScellular、ロックウェル・オートメーションによるテストベッドでは、プライベート5Gを使用して監視制御で10ミリ秒未満の遅延を達成し、LWANが厳格な産業要件を満たせることを証明しました。中国移動通信研究院は、エッジアナリティクスが帯域幅の需要を低減しつつ、現場の応答性を向上させる統合コンピューティング・ネットワーキングを主要トレンドとして強調しています。これらの進歩は、2025年までにコネクテッドファクトリー全体で数億ドル規模の生産性向上を支える基盤となります。

* スマートメーターに関する規制上の義務化(水、ガス、電力): 政策主導の展開がLWANのベースライン需要を保証しています。オーストラリアは2030年までにスマートメーターの完全導入を義務付けており、配電網サービスプロバイダーは2025年12月までに正式な交換計画を提出する必要があります。ヨークシャー・ウォーターによる130万台のLoRaWANメーター契約は、ヨーロッパ最大のLPWANプロジェクトの一つであり、ネットワークのスケーラビリティへの信頼を示しています。このような展開の拡大に伴い、ユニット設置コストが低下し、採用曲線が強化され、補完的な分析サービスが刺激されています。

* 2G/3Gからの移行によるNB-IoT向けLTEバンドの解放: レガシーなセルラー規格のグローバルな廃止プログラムにより、スペクトルがNB-IoTおよびLTE-Mに再割り当てされています。中国工業情報化部は、スマートシティサービス向けNB-IoTカバレッジを加速するためのガイドラインを発行し、超広範囲と超低電力動作を挙げています。AT&Tは2024年にNB-IoTプランの販売を終了し、より豊富なデータサービスのために顧客をLTE-Mに誘導しており、中国のNB-IoT継続性と欧米のLTE-M選好との地域的な相違を示しています。スペクトル再利用は屋内および地下のカバレッジを改善し、従来の信号が届きにくい鉱山やトンネルの事業者にも堅牢なリンクを提供します。

* 衛星-LPWANハイブリッドコンステレーションによる遠隔地カバレッジの実現: SemtechのHL78モジュールは、Skyloとの提携により非地上波接続を統合し、地上ネットワークが利用できない場合でもデバイスがサービスを維持できるようにしています。ActilityとWyld Networksは、農業向けに同様のハイブリッドソリューションを展開し、カバレッジがまばらな地域でのエンドツーエンドの可視性を確保しています。このようなハイブリッドアーキテクチャは、資産追跡、海上監視、環境センシングを拡張しつつ、LWANの特徴である低バッテリー消費を維持します。コンステレーションの経済性が向上するにつれて、これらのアーキテクチャはこれまで商業的に到達不可能と見なされていた地域にLWAN市場を拡大しています。

グローバルLWAN市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 大規模IoTにおけるサイバーセキュリティとプライバシーへの懸念の高まり: 数十億の低コストセンサーは、多くのセキュリティチームが対応できるよりも速く攻撃対象領域を拡大しています。デフォルトパスワード、脆弱な暗号化、古いファームウェアが最も一般的な脆弱性として挙げられており、これらは大規模になるほど増幅されます。ヘルスケア規制当局は、遠隔監視デバイスを通じて収集される患者データに対する厳格な保護を要求することで圧力を加えています。企業はAI脅威分析と組み合わせたゼロトラストアーキテクチャに移行していますが、コストと人材不足が展開を遅らせています。その結果、特にデータに敏感な垂直分野での展開速度が低下しています。

* RFフロントエンドの供給不足によるモジュール出荷の遅延: 中国は2022年に世界のガリウムの98%を供給しており、その後の輸出規制により価格が300%高騰し、エネルギー効率の高い5GおよびLWAN無線に不可欠なGaNアンプのコストを押し上げています。Qorvoの収益未達は、モジュールベンダーが数量制約とマージン圧縮の両方に直面していることを示しています。アナリストは、新たな精製能力とサプライヤーの多様化計画が需要を吸収することで、2025年初頭には部分的な正常化を予想していますが、レガシーコンポーネントのスポット不足は続くでしょう。

セグメント分析

* ネットワーク技術別:5G RedCapがエンタープライズ標準として台頭: LoRaは2024年に38%の収益を上げ、LWAN市場規模の最大の割合を占めましたが、5G RedCapは2030年までに55.67%のCAGRを記録すると予測されています。SemtechはAT&Tとの間でEM8695モジュールの5G RedCap認証を取得し、LTE代替品と比較して消費電力を65%削減し、企業の持続可能性目標と合致しています。NB-IoTは中国で引き続き活発であり、スマートシティ展開におけるその役割を強化する省庁のガイドラインに支えられています。LTE-Mは、事業者がNB-IoTから移行するにつれて、北米でモバイル資産アプリケーション向けに支持を集めています。RedCap接続は2023年の2760万から2030年までに9億6350万に急増すると予測されており、中帯域IoTの新たな基準を確立しています。

* コンポーネント別:プラットフォームサービスが統合価値を推進: ハードウェアは2024年のLWAN市場シェアの48.2%を占め、モジュール、ゲートウェイ、アンテナへの継続的な需要を反映しています。しかし、プラットフォームサービスは、企業が統合されたデバイスライフサイクル管理とリアルタイム分析を求めるにつれて、56.23%のCAGRで最も急速に成長しているコンポーネントとなっています。AT&TのGlobal SIM Advancedは、eSIMオーケストレーションを可能にし、接続管理を簡素化し、グローバルなIoT展開を合理化します。

* エンドユーザー別:産業用IoTが市場を支配: 産業用IoT(IIoT)は、製造、エネルギー、ユーティリティ、輸送、ロジスティクスなどの分野で、資産追跡、予知保全、リモート監視の需要が高まっているため、LWAN市場の主要なエンドユーザーセグメントとして浮上しています。スマートシティアプリケーションも、公共の安全、交通管理、環境監視のための接続ソリューションの採用が増加しているため、大幅な成長が見込まれています。

* 地域別:北米がイノベーションをリード: 北米は、堅牢なインフラ、技術の早期採用、主要な市場プレーヤーの存在により、LWAN市場を支配しています。この地域は、スマートシティ、IIoT、コネクテッドヘルスケアにおけるLWANソリューションの導入を推進する政府の取り組みと投資の恩恵を受けています。アジア太平洋地域は、中国とインドが大規模なIoT展開と政府の支援により成長を牽引し、最も急速に成長している地域として予測されています。

主要な市場プレーヤー:

LWAN市場の主要なプレーヤーには、Qualcomm Technologies, Inc.、Sierra Wireless(Semtech Corporation)、Telit Cinterion、u-blox、Sequans Communications、Nordic Semiconductor、Quectel Wireless Solutions Co., Ltd.、Fibocom、Murata Manufacturing Co., Ltd.、STMicroelectronics、Texas Instruments Incorporated、Microchip Technology Inc.、Infineon Technologies AG、NXP Semiconductors、Renesas Electronics Corporationなどが含まれます。これらの企業は、市場での地位を強化するために、製品の革新、戦略的パートナーシップ、M&Aに注力しています。

結論:

LWAN市場は、5G RedCap、NB-IoT、LTE-Mなどの技術の進化と、産業用IoTおよびスマートシティアプリケーションからの需要の増加により、大幅な成長を遂げる準備ができています。プラットフォームサービスは、統合されたソリューションと効率的なデバイス管理の必要性により、この成長を推進する上で極めて重要な役割を果たすでしょう。北米がイノベーションをリードし、アジア太平洋地域が急速な採用を推進する中、LWANは今後数年間でグローバルな接続環境を再構築する態勢を整えています。

このレポートは、低電力広域ネットワーク(LPWAN)市場に関する詳細な分析を提供しています。

1. 市場の定義と調査範囲

LPWAN市場は、LoRa/LoRaWAN、Sigfox、NB-IoT、LTE-M、RPMA、そして新興の5G NR-RedCap技術を含む、小型データパケットを長距離かつ超低電力で接続する公共またはプライベートのワイヤレスネットワーク、および関連するハードウェア、プラットフォーム、マネージドサービスを対象としています。具体的には、モジュール、ゲートウェイ、クラウドプラットフォーム、およびユーティリティ、スマートシティプロジェクト、産業用IoT、消費者向けIoTユーザーに販売されるサービスが含まれます。ただし、地上LPWAN標準外で動作する衛星IoTコンステレーションは対象外です。

2. エグゼクティブサマリーと主要な調査結果

LPWAN市場は、2025年には480.1億米ドルの規模に達し、2030年までには53.44%の複合年間成長率(CAGR)で成長し、4082.8億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年の収益シェアで33.7%を占め、2030年まで57.86%のCAGRで最も急速に成長する地域となっています。

市場の推進要因としては、以下の点が挙げられます。

* ライセンスバンドおよびアンライセンスバンドでのネットワーク展開の増加。

* デジタルトランスフォーメーションとインダストリー4.0の加速。

* スマートメーターに関する規制上の義務化(水、ガス、電力)。

* 2G/3Gからの移行によるNB-IoT向けLTEバンドの解放。

* 衛星LPWANハイブリッドコンステレーションによる遠隔地カバレッジの実現。

* 地下鉱山やトンネル向けの超狭帯域研究開発。

一方、市場の阻害要因としては、以下の点が指摘されています。

* レガシー産業機器との互換性の問題。

* 大規模IoTにおけるサイバーセキュリティとプライバシーに関する懸念の高まり。

* 標準の断片化によるグローバルローミングの妨げ。

* RFフロントエンドの供給不足によるモジュール出荷の遅延。

特に、企業はデータ主権、確実なパフォーマンス、ミッションクリティカルなアプリケーションに合わせたサービス品質プロファイルのカスタマイズ能力を理由に、プライベートLPWAN展開を好む傾向にあります。技術セグメントでは、5G RedCapが、低電力性能を維持しつつ、より高い帯域幅と低遅延を提供するため、55.67%という最も高い予測CAGRを示し、急速に拡大しています。また、オーストラリアやEUなどの地域における政府のスマートメータープログラムは、確実な需要を生み出し、ユーティリティ分野での導入を加速させ、プラットフォームサービス収益を牽引しています。しかし、サイバーセキュリティとプライバシーに関する懸念は主要な制約であり、業界のCAGRを推定6.8%押し下げています。

3. 市場のセグメンテーション

本レポートでは、市場を以下の要素で詳細に分析しています。

* ネットワーク技術別: LoRa、LoRa-WAN、Sigfox、NB-IoT、LTE-M、RPMA、5G NR-RedCapなど。

* コンポーネント別: ハードウェア(モジュール、ゲートウェイ、アンテナ)、プラットフォーム(接続管理、デバイス管理、データ管理)、サービス(プロフェッショナル、マネージド)。

* 展開モデル別: 公共ネットワーク、プライベート/エンタープライズネットワーク。

* エンドユーザー産業別: ユーティリティ、スマートシティインフラ、スマートホームおよび消費者向けIoT、産業および製造、運輸およびロジスティクス、農業、ヘルスケア、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、英国、フランス、スペインなど)、アジア太平洋(中国、インド、日本、韓国など)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)。

4. 競争環境

市場の集中度、戦略的動向、市場シェア分析に加え、Semtech Corp.、UnaBiz (Sigfox)、Ingenu Inc.、Actility S.A.、MachineQ (Comcast)、Twilio Inc.、Deutsche Telekom、AT&T、Vodafone、Orange、China Mobile、Verizon、Aeris Communications、TE Connectivity、Qualcomm、Sierra Wireless、Cisco Systems (Jasper)、Kerlink、Senet、Telensa、WND Group、NWave、Telstra、e& (Group)/Etisalatなど、主要企業のプロファイルが提供されています。

5. 調査方法論の信頼性

Mordor Intelligenceの調査は、LPWAN加入者数、スペクトルライセンス、スマートメーターの義務化といったトップダウンのアプローチと、モジュール出荷数やオペレーターの収益分割といったボトムアップの検証を組み合わせた、堅牢な方法論に基づいています。平均バッテリー寿命、ゲートウェイ密度、規制上の期限、チップセットのコスト曲線、季節的な農業センサー需要、2G/3Gのサービス終了時期などの主要変数を追跡し、多変量回帰モデルを用いて2030年までの接続数と収益を予測しています。他の調査がネットワーク範囲、価格基準、更新頻度の違いにより推定値が大きく異なる中で、Mordor Intelligenceは毎年モデルを更新し、すべての入力を2024年定数米ドルに変換することで、バランスの取れた透明性の高いベースラインを提供しています。

6. 市場機会と将来展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 ライセンスバンドおよびアンライセンスバンドでのネットワーク展開の増加

- 4.2.2 デジタルトランスフォーメーションとインダストリー4.0の加速

- 4.2.3 スマートメーターの規制義務化(水、ガス、電力)

- 4.2.4 2G/3Gからの移行によるNB-IoT向けLTEバンドの解放

- 4.2.5 衛星-LPWANハイブリッドコンステレーションによる遠隔地カバレッジの実現

- 4.2.6 地下鉱山およびトンネル向け超狭帯域の研究開発

-

4.3 市場の制約

- 4.3.1 レガシー産業機器の互換性のギャップ

- 4.3.2 大規模IoTにおけるサイバーセキュリティとプライバシーへの懸念の高まり

- 4.3.3 グローバルローミングを妨げる標準の断片化

- 4.3.4 RFフロントエンドの供給不足によるモジュール出荷の遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ネットワーク技術別

- 5.1.1 LoRa

- 5.1.2 LoRa-WAN

- 5.1.3 Sigfox (超狭帯域)

- 5.1.4 NB-IoT

- 5.1.5 LTE-M

- 5.1.6 RPMA (Ingenu)

- 5.1.7 5G NR-RedCap

-

5.2 コンポーネント別

- 5.2.1 ハードウェア (モジュール、ゲートウェイ、アンテナ)

- 5.2.2 プラットフォーム (接続管理、デバイス管理、データ管理)

- 5.2.3 サービス (プロフェッショナル、マネージド)

-

5.3 展開モデル別

- 5.3.1 公衆ネットワーク

- 5.3.2 プライベート/エンタープライズネットワーク

-

5.4 エンドユーザー産業別

- 5.4.1 公益事業

- 5.4.2 スマートシティインフラ

- 5.4.3 スマートホームおよび消費者向けIoT

- 5.4.4 産業および製造業

- 5.4.5 輸送およびロジスティクス

- 5.4.6 農業

- 5.4.7 ヘルスケア

- 5.4.8 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Semtech Corp.

- 6.4.2 UnaBiz (Sigfox)

- 6.4.3 Ingenu Inc.

- 6.4.4 Actility S.A.

- 6.4.5 MachineQ (Comcast)

- 6.4.6 Twilio Inc.

- 6.4.7 Deutsche Telekom

- 6.4.8 AT&T

- 6.4.9 Vodafone

- 6.4.10 Orange

- 6.4.11 China Mobile

- 6.4.12 Verizon

- 6.4.13 Aeris Communications

- 6.4.14 TE Connectivity

- 6.4.15 Qualcomm

- 6.4.16 Sierra Wireless

- 6.4.17 Cisco Systems (Jasper)

- 6.4.18 Kerlink

- 6.4.19 Senet

- 6.4.20 Telensa

- 6.4.21 WND Group

- 6.4.22 NWave

- 6.4.23 Telstra

- 6.4.24 e& (グループ)/Etisalat

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバルLWANの概要

グローバルLWAN(Low Power Wide Area Network)は、広範囲をカバーし、低消費電力で動作する無線通信技術の総称であり、特にIoT(Internet of Things)デバイスの接続に特化しています。「グローバル」という冠は、国境を越えたシームレスな接続性、国際的な標準化、そして世界規模での展開可能性を意味します。従来のWi-FiやBluetoothのような短距離・高データレートの通信技術、あるいは一般的な携帯電話網のような高データレート・高消費電力の技術とは異なり、LWANは、少量のデータを長距離にわたり、かつ長期間にわたってバッテリー駆動で送信する必要があるIoTデバイスのために設計されています。これにより、数多くのデバイスを低コストで効率的に運用することが可能となります。

種類

グローバルLWANには、主に以下の技術が含まれ、これらは大きくセルラー系と非セルラー系に分類されます。

1. セルラーLPWAN: 既存の携帯電話インフラを利用します。

* NB-IoT(Narrowband IoT): 3GPP標準化技術で、狭い帯域幅を利用し、低コスト、低消費電力、広範囲のカバーを実現します。地下や建物内部など電波が届きにくい場所での接続性に優れ、スマートメーターや環境センサーなど、少量のデータを定期的に送信する用途に適しています。

* LTE-M(LTE for Machine-Type Communications): NB-IoTと同様に3GPP標準化技術ですが、より高いデータレートと低い遅延を実現し、移動性(ハンドオーバー)や音声通信(VoLTE)もサポートします。NB-IoTよりも消費電力はやや高めですが、リアルタイム性が求められるアセットトラッキング、ウェアラブルデバイス、スマートヘルスケアなどの用途に適しています。

2. 非セルラーLPWAN: 特定の通信事業者のインフラに依存せず、ISMバンド(産業・科学・医療用バンド)などの非免許帯域を利用します。

* LoRaWAN: LoRa Allianceによって標準化された技術で、長距離・低消費電力通信を特徴とします。ゲートウェイを介してデバイスとネットワークサーバーが通信するスター・オブ・スター型トポロジーを採用し、プライベートネットワークの構築も可能です。スマートシティ、農業、産業用モニタリングなど幅広い分野で利用されています。

* Sigfox: Sigfox社が提供する独自の技術で、超狭帯域(UNB)通信を利用し、極めて低消費電力で少量のデータを送信します。グローバルなネットワークが展開されており、シンプルなセンサーデータ収集やアセットトラッキングなどに適しています。